世界の先進運転支援システム市場(2025年~2033年):タイプ別、コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

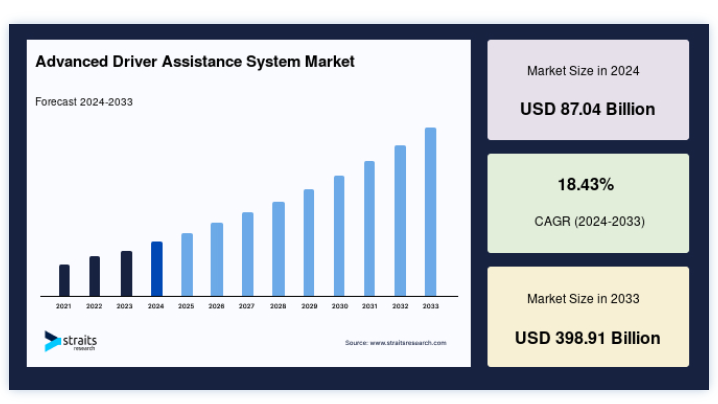

世界の先進運転支援システム市場規模は、2024年には870.4億米ドルと評価され、2025年には1030.8億米ドルから成長し、2033年には3989.1億米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは18.43%で成長する。

先進運転支援装置(ADAS)は、道路走行中にドライバーを支援するために設計された多くの能動的および受動的システムを包含する広範なフレーズである。 これらのシステムはまた、ドライバー、同乗者、歩行者のセキュリティと安全性を向上させる。 センサー、カメラ、レーダー、ソフトウェアなど、さまざまな重要コンポーネントで構成され、これらすべてがシステムの正確な作動に貢献している。 先進運転支援システム(ADAS)に組み込まれている様々な技術の中には、自律緊急ブレーキ、死角検出、アダプティブ・クルーズ・コントロール、パーク・アシスト、車線逸脱警告発進システムなどがある。 自動車産業は、人工知能(AI)により次の段階に進んでいる。

自動車産業の拡大と新技術の急速な発展は、ADAS市場拡大の主な原動力となっている。 加えて、都市化と工業化の進展、人々の生活水準の向上、自律走行車の人気の高まりが、予測期間中のADAS市場の拡大に寄与すると予想される。 ほとんどの事故はドライバーの不注意や不手際が原因で起こる。 交通事故は世界中で約130万人の死因となっている。 渋滞や交通事故はADASによって減らすことができ、自動車や歩行者の安全・安心も向上する。 ADASはADASにも貢献する。

市場成長要因

安全性、利便性、効率性へのニーズの高まりが市場拡大の原動力

洗練されたドライバー支援システムは、人工知能やその他の最先端機能を通じてドライバーをサポートすることで、ドライバーの注意散漫を防ぎ、ドライバーにかかる負担を軽減する。 ソフトウェア・アルゴリズム、マッピング、CPU、カメラ、センサーなどの最先端技術の普及により、このようなシステムがより多くの自動車に搭載されるようになった。 自動車事故による死傷者を減らすため、運転支援システムの自動車への搭載は、メーカーの間でますます一般的になりつつある。 開発されている高効率で安全な機能は、最終的に自動車分野におけるADASの需要を高めるだろう。

運転支援システムに対する需要は、裁量所得水準の上昇や、消費者の間で自動車の安全・安心機能、豪華さ、快適さのレベルを高めることへの嗜好が高まっているおかげで、世界のあらゆる地域で高まっている。 加えて、多くの政府要件により、すべての自動車メーカーがエントリーレベルおよび中型車にADAS技術を搭載することが必要となっている。 その結果、自動車セクターの収益は大幅に増加している。

自動車の厳しい安全基準

先進運転支援システム(ADAS)市場は、カメラやレーダーの広範な配備とともに、自動車の安全性評価に関する消費者の意識が大幅に高まり、大きな成長ドライバーとなるだろう。 主要な相手先商標製品メーカーは、より高い安全性評価を獲得し、より多くの顧客を引き付けるためにADAS技術を採用している。 その結果、主要な相手先商標製品メーカー(OEM)は、安全対策を全モデルに標準装備するか、オプションとして提供している。 その結果、洗練された運転支援システム機能の普及が進むことで、予測対象期間中にカメラ、レーダーセンサー、超音波センサー、LiDARなどのコンポーネントの需要が増加する。

可処分所得の増加

世界人口の可処分所得水準の上昇が、改良型運転支援システム市場に拍車をかけている。 税金やその他の行政費用を差し引いた残りの所得は、個人の好みに応じて使ったり貯蓄したりすることができる。 裁量所得の多い顧客はハイテク車を好むようになり、市場拡大を促進する。 BEA(経済分析局)によると、2022年4月の米国の可処分個人所得の月間変化率(%)は0.3%で、2021年4月の可処分個人所得の変化率-15.1%から大幅に改善した。

市場機会

自動運転車の出現

無人運転車の登場は、通勤に完全な革命をもたらすと予想されている。 車線監視、緊急ブレーキ、安定性制御など、ADASシステムの技術的進歩により、運転ははるかに複雑ではなくなった。 情報収集に関しては、自律走行車はLiDAR、レーダー、超音波センサー、高解像度カメラなどの最先端技術とシステムに依存している。 車両に組み込まれた賢い 自律走行システム は、このデータの分析を行い、車両を安全にナビゲートする。 今後数年間で、テスラ、フォルクスワーゲン、フォード、ゼネラルモーターズ、ウェイモが完全自律走行バージョンの車両をリリースする予定だ。 2018年3月、日産は2022年までに20種類のモデルにProPILOTを実装する計画を発表した。 自律走行システムが重視されるようになることで、相手先商標製品メーカー(OEM)はより高度なクルーズコントロール機能や安全システムを半自律走行車に搭載することが可能になる。

市場の阻害要因

高い初期費用と故障が市場拡大を制限する可能性

自動車業界におけるインテリジェント運転支援システムの需要は急速に拡大しているが、メーカー各社は消費者の需要に対応し、競争力を維持するため、更新と改良を余儀なくされている。 ドライバー・アシスタンス・システム」とは、自動緊急ブレーキ、パーク・アシスト、死角検出などを含むシステム群を指す。 レーダー、センサー、カメラ、地図、その他のソフトウェアがこれらのシステムを作動させている。 バッテリーで作動するため、これらの高度に技術的なシステムは、いくつかの技術的な困難や困難をもたらす。 常にバッテリーを使用するため、バッテリーの破壊が生じる可能性があり、これらのシステムに依存することで、誤作動や故障の計算上のリスクが高まる可能性がある。

さらに、システムの電子部品が誤作動を起こし、誤った情報を提供する可能性もある。 さらに、複雑なシステムの取り扱いと、サイバーセキュリティの脅威 の重大なリスクは、車両と同乗者の両方を危険にさらす可能性があります。 システムの誤作動や故意または偶発的なミスにより、ユーザーの安全や命が危険にさらされる可能性があります。 大手企業は、最先端技術や人工知能を使用した運転支援システムの研究や作成に多大な投資を行っています。 自動車に搭載されるこれらのハイエンド機能によって発生する高額な支出は、最終的に自動車の乗り出し価格を上昇させ、予測期間中の市場成長を制限する可能性がある。

地域分析

北米:CAGR 37.1%で支配的な地域

2021年、北米の市場シェアは37.1%で最大となった。自動車産業における急速な技術向上と、この地域の主要企業の存在が、この地域の拡大を推進する主な要因となっている。 加えて、この地域の経済状況の改善と相まって、新技術の導入ペースが上がっている。 カナダや米国のような国々での死亡者数の増加や高級車の販売台数の増加が、この地域の市場拡大を後押ししている。

アジア太平洋:成長する地域

予測対象期間中、アジア太平洋地域は平均を上回るスピードで拡大すると予測される。 日本、中国、韓国といったアジア太平洋地域の国々は、自動車製造の割合が高く、最先端の電子技術の利用が多いため、この地域の拡大に大きく貢献している。 緊急ブレーキやアダプティブ・クルーズ・コントロール・システムの設置など、政府によるイニシアチブは、相手先商標製品メーカーの市場参入を促すことを意図している。 メルセデス・ベンツ、フォルクスワーゲン、ゼネラル・モーターズなど、多くの欧米企業の製造施設が近年、これらの国に移転している。

推定によると、欧州の先進運転支援システム市場は、ガソリン公害を減らすための厳格な政府規制のおかげで、第2位のシェアを占めている。 また、欧州連合(EU)はイニシアティブを通じて自動車の安全機能を推進している。 例えば、2022年からは、製造・販売されるすべての自動車に15種類のADAS機能を搭載することが義務付けられている。 この要素は、最終的にこの地域のADAS搭載車の台数と販売を押し上げるだろう。

アフリカと中東諸国。 中東では、コネクティッド・カーや自律走行車の人気が高まっているため、ADAS が大幅に増加する。 中東諸国は国民の可処分所得が大きいため、アフリカ諸国よりも発展が著しい。

セグメンテーション分析

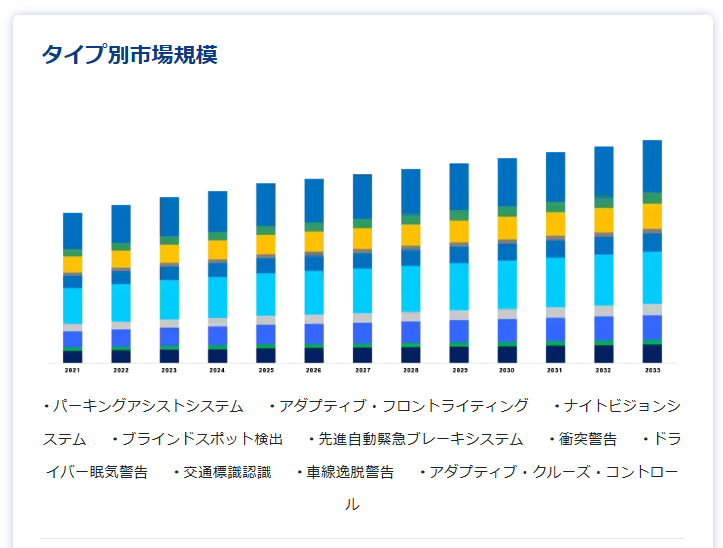

タイプ別

さらに、タイプ別セグメントは、パーキングアシストシステム、アダプティブフロントライティング、ナイトビジョンシステム、ブラインドスポットディテクション、先進自動緊急ブレーキシステム、衝突警告、ドライバー眠気警告、交通標識認識、車線逸脱警告、アダプティブクルーズコントロールに分けられます。 予測期間中、アダプティブ・クルーズ・コントロールが市場を支配し、最も大きなシェアを占めると予測されている。 車両の加速と制動を制御するこのアクティブ・セーフティ・システムは、その範疇に入る。 ステアリングホイールのボタンを押すか、手動でブレーキをかけることで、一度オンにしたシステムをオフにすることができる。

技術別

市場は技術によって分類される: レーダー、LiDAR、カメラ。 レーダー・センサは、アダプティブ・クルーズ・コントロールや緊急ブレーキ補助など、多くの技術に採用されている。 また、予測期間中に最も速いレベルで増加すると予測されている。 車両自動化におけるこのコンポーネントの重要な意義により、ライダーセンサー市場は増加すると予測されている。 2022年には、センサー市場が総売上の約33%を占める。

車両タイプ別

車種別に見ると、乗用車と商用車に二分される。 乗用車カテゴリーが世界市場を支配している。 世界中で乗用車の販売台数が増加していることが、この業界を押し上げると予測されている。 消費者の購買力の向上が自動車販売を増加させ、その結果、運転支援の改善に対する需要につながると予測されている。

先進運転支援システム市場のセグメンテーション

タイプ別(2021年〜2033年)

駐車支援システム

アダプティブ・フロントライティング

ナイトビジョンシステム

死角検知

先進の自動緊急ブレーキシステム

衝突警告

ドライバーの眠気警告

交通標識認識

車線逸脱警報

アダプティブ・クルーズ・コントロール

コンポーネント別(2021年~2033年)

プロセッサー

センサー

超音波

レーダー

LiDAR

その他

ソフトウェア

その他

オファリング別(2021年~2033年)

ハードウェア

ソフトウェア

自動車タイプ別 (2021-2033)

乗用車

商用車

小型商用車

大型商用車

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の先進運転支援システム市場規模分析

9. 北米の先進運転支援システム市場分析

10. ヨーロッパの先進運転支援システム市場分析

11. APACの先進運転支援システム市場分析

12. 中東・アフリカの先進運転支援システム市場分析

13. ラタムの先進運転支援システム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***