世界のバイオ燃料市場(2024年~2032年):タイプ別、燃料タイプ別、原料別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

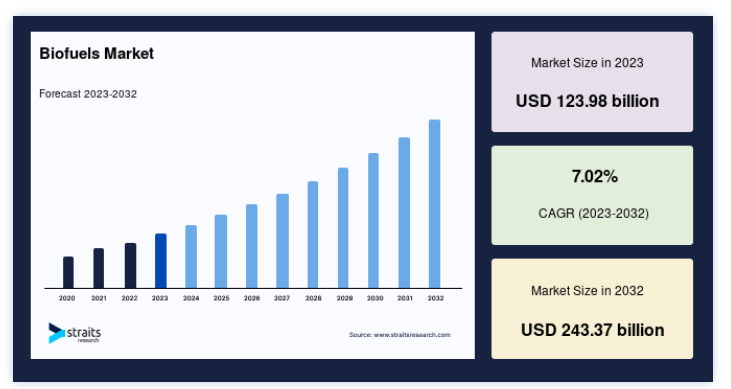

世界のバイオ燃料市場規模は2023年には1239.8億米ドルと評価され、2024年には1326.7億米ドル、2032年には2433.7億米ドルに達すると予測されており、予測期間(2024年~2032年)中のCAGRは7.02%を記録する見通しです。(2024年~2032年)

予測期間中のバイオ燃料市場シェアの増加は、再生可能エネルギー目標、原料生産の進歩、社会意識の高まり、新興国におけるバイオ燃料の採用といった要因に関連している。

一般に液体輸送用燃料と呼ばれるバイオ燃料は、森林・工場残渣、木材・木材残渣、農作物・残渣、水生植物、動物性廃棄物、家畜残渣、その他都市廃棄物の有機物などの植物原料から得られる。 化石燃料の価格と入手可能性に関する世界的な懸念の高まりから、石油由来燃料の代替としてのバイオ燃料に注目が集まっている。 さらに、これらのバイオ燃料は、エネルギーコスト、エネルギー安全保障、地球温暖化に関する懸念といった世界的な問題の解決にも役立つ。 これらのバイオ燃料の原料は、世界のあらゆる地域に豊富に存在する。 バイオ燃料は燃焼エンジンで効率的に利用できるため、既存の燃料流通インフラを変革し、農産物の新たな最終市場を創出する可能性がある。

さらに、バイオ燃料には多くの利点があることから、世界各国の政府機関は、この分野の研究開発を奨励する国や地域のイノベーション・システムを構築せざるを得なくなっている。 バイオ燃料業界の例としては、再生可能ディーゼル燃料を生産する製油所の拡大が挙げられる。 例えば、フィリップス66はカリフォルニア州ロデオの製油所に投資し、バイオ原料のみを処理する予定である。

ハイライト

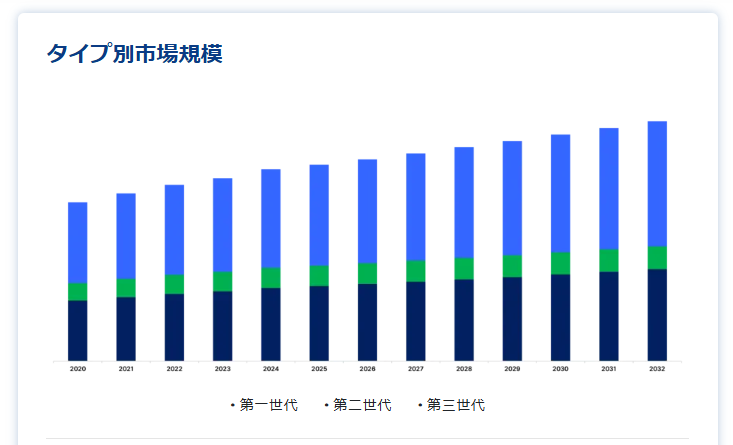

タイプ別では第一世代が市場をリード。

燃料タイプ別ではエタノールが市場を独占。

でんぷん作物と砂糖作物が原料として大きなシェアを占めている。

バイオ燃料市場の成長要因

よりクリーンな燃料への需要

よりクリーンな燃料源への要望の高まりは、二酸化炭素排出量の削減と持続可能性の推進に向けた世界的な取り組みを補完するものであり、バイオ燃料事業の重要な原動力となっている。 インドのエネルギー・ミックスには、同国のエネルギー転換目標の一環として、戦略的バイオ燃料が含まれる見通しである。 インドは2025年までに、ガソリンにエタノールを20%混合するという目標を掲げている。 これは、従来の化石燃料が温室効果ガスの排出や大気汚染の原因となっているという環境問題への懸念から生まれたものである。 バイオ燃料は、植物、動物の排泄物、藻類などの有機物を原料とする再生可能な燃料であり、化石燃料に代わる、より持続可能な燃料である。

よりクリーンな燃料源の追求は、気候変動への対応とカーボンフットプリントの削減という世界的な取り組みと一致している。 気候変動の影響を緩和するため、世界中の政府や組織は、よりクリーンなエネルギー源への転換に注力している。 バイオ燃料は、再生可能で環境的に許容可能な燃料源であり、全体的な二酸化炭素排出量の削減に貢献できるため、この転換において重要な役割を果たしている。

持続可能性への世界的な取り組み

脱炭素化、持続可能な航空輸送、バイオジェット燃料のような環境にやさしい代替燃料など、持続可能性への世界的な取り組みは、大規模な投資とバイオ燃料の需要増加を促進している。 持続可能な燃料の需要は今後20年間で3倍になると予想され、2035年までは道路輸送がその成長を牽引する。 2050年までに、持続可能な燃料は輸送のエネルギー需要の7%から37%を占めるようになるだろう。 このシフトは、二酸化炭素排出量を削減し、気候変動と戦い、よりクリーンなエネルギー源に移行する差し迫った必要性に対応するものである。 航空業界は、二酸化炭素排出量を削減し、より持続可能な慣行を取り入れる必要に迫られている。

同様に、バイオ燃料を原料とするバイオジェット燃料は、環境に優しい空の旅を促す重要な原動力として浮上している。 バイオジェット燃料を使用することで、航空機の二酸化炭素排出量を劇的に削減することができ、持続可能な航空ソリューションの実現に貢献する。 持続可能性の実現に向けた世界的な試みは、バイオ燃料技術とインフラへの投資を促進している。 国や産業界が環境に優しい解決策を優先するにつれて、バイオ燃料の需要は増加し、市場を押し上げる可能性が高い。

阻害要因

高い生産コスト

バイオ燃料プラントやバイオリファイナリーの建設・運営には多額の初期資本支出が必要となるため、バイオ燃料事業では生産コストが大きな障害となる。 従来のバイオ燃料の生産コストは、石油換算(boe)1バレル当たり70~130米ドルであり、バイオマス液化(BTL)や水素化エステル・脂肪酸(HEFA)のような先進バイオ燃料は、生産コストが高い。 BTL の生産コストの見積もりは、平均 3.80 米ドル/gge であった。 このコストには、設置、機器調達、試験、メンテナンス、原料調達など様々な費用が含まれるため、バイオ燃料ベンチャーは相対的にコストが高くなり、潜在的な投資家や利害関係者にとって好ましくない。

さらに、バイオ燃料生産は資本集約的であるため、市場参入を阻害し、プロジェクトの拡張性を制限 する可能性がある。 特殊な設備、インフラ、技術が必要となるため、生産コスト全体が上昇し、 代替エネルギーとしてのバイオ燃料の経済性が制限される。 さらに、バイオ燃料の製造工程は複雑で、多くの段階と技術を伴うことが多いため、製造コスト の上昇につながる。

変動する高い原料コスト

バイオ燃料市場における原料コストの変動と高騰は、バイオ燃料セクターにとって重大な懸念事項であり、生産コスト全体と従来の化石燃料に対する競争力に影響を及ぼす。 原料コストの変動は、バイオ燃料生産の経済的持続可能性に大きな影響を与え、生産者や投資家に不確実性と財務リスクをもたらす。 バイオ燃料の生産に使用される原料コストは、市場の需要、サプライチェーンの中断、作物収量に影響を与える気象条件、地政学的な出来事、規制の変更など、いくつかの要因によって変動する可能性がある。 このような原料コストの変動は、バイオ燃料生産の採算性に直接的な影響を及ぼし、バイオ燃料が費用対効果の面で化石燃料と競合することを困難にする。

さらに、原料コストの高騰は、総生産コストを上昇させ、エネルギー市場におけるバイオ燃料の 競争力に影響を与える。 原料価格が変動したり、高止まりしている場合、バイオ燃料メーカーは安定した製品価格を維持するための支援を必要とする可能性があり、市場の需要や消費者のバイオ燃料への取り込みに影響を与える。

市場機会

雇用機会を創出するバイオ燃料産業の拡大

バイオ燃料産業は、石炭や石油といった従来の燃料からの転換により、雇用を創出し、経済成長を促進するものと位置づけられている。 このバイオ燃料への移行は、生産、研究、開発、流通を含む様々なバイオ燃料産業部門で雇用を生み出し、雇用創出と経済成長に貢献すると予測されている。 バイオ燃料は、従来の化石燃料に代わる持続可能な代替燃料であり、2050年までに相当量の輸送用燃料需要を満たす可能性がある。 化石燃料への依存を減らし、バイオ燃料の消費を促進することで、産業界はCO2排出量を削減し、環境面でのメリットを得ることができる。

さらに、バイオ燃料産業の拡大は、新たな企業の設立、投資機会、技術改良をもたらし、技術革新と経 済の多様化を促進する。 バイオ燃料分野での雇用創出は、生産施設での直接雇用にとどまらず、研究機関、エンジニアリング会社、農業部門、関連産業での雇用を含み、これらすべてが、より強靭で持続可能な経済の構築に貢献する。

地域別インサイト

北米: 成長率6.2%で圧倒的な地域

北米は最も重要な市場株主であり、予測期間中年平均成長率6.2%で成長すると推定される。 北米は世界のバイオ燃料市場を支配しており、米国はその重要なエンジンである。 米国エネルギー情報局によると、米国におけるバイオ燃料生産量は2023年に175億ガロンに達し、前年比5%増となる。 米農務省は、エタノール生産に使用されるトウモロコシは2024年までに55億ブッシェルに増加すると予測しており、バイオ燃料部門の持続的な拡大を示している。 この地域の優位性は、政府の強力な支援、豊富な農業資源、確立されたバイオ燃料インフラによるものである。

再生可能燃料協会によると、2023年には米国でガソリンの10%以上をエタノールが占めるようになり、輸送用燃料ミックスにおけるエタノールの重要性が強調されている。 カナダもこの地域のリーダーシップに貢献しており、カナダ再生可能燃料協会の報告によると、同国のバイオ燃料混合義務量は2023年にガソリンで15%、ディーゼルで5%に引き上げられる予定である。 セルロース系エタノールと再生可能ディーゼルの普及が加速し、この地域の先進バイオ燃料事業は大幅に拡大した。 さらに、航空部門におけるバイオ燃料の統合も進んでおり、主要航空会社は持続可能な航空燃料の使用量増加を約束している。 北米の充実した研究開発事業がバイオ燃料技術革新を推進し、同地域が世界市場をリードし続けることを確実にしている。

ヨーロッパ 成長率6.6%の急成長地域

欧州は予測期間中、年平均成長率6.6%で成長すると推定され、持続可能性と温室効果ガス排出量の削減に大きな重点が置かれている。 欧州委員会によると、2023年のEUにおける輸送用燃料の総使用量に占めるバイオ燃料の割合は、前年の7%から7.5%に増加した。 欧州バイオディーゼル委員会は、EUにおけるバイオディーゼル生産能力は2024年までに2,300万トンに達すると予測しており、この分野への持続的な投資を示唆している。 高い環境基準と先進バイオ燃料への注力が、この地域のバイオ燃料セクターを特徴づけている。 ドイツ、フランス、スペインが主要生産国であり、スカンジナビア諸国も先進バイオ燃料に大きく貢献している。 欧州連合(EU)の再生可能エネルギー指令II(RED II)は、輸送分野における再生可能エネルギーの積極的な目標を定め、加盟国間でのバイオ燃料の利用を加速させている。

さらに、この地域は、廃棄物ベースやリグノセルロース系のバイオ燃料生成用原料への移行が著しく、これは循環型経済のコンセプトに沿ったものである。 欧州の自動車産業は、フレックス燃料車やバイオディーゼル対応車の製造が増加しており、バイオ燃料の採用に不可欠な役割を果たしている。 同地域はまた、バイオ燃料の持続可能性認証制度の創設と実施においても主導的役割を果たし、サプライチェーンを通じて環境と社会への懸念に確実に対処している。

バイオ燃料市場 セグメント別分析

タイプ別

第一世代バイオ燃料がバイオ燃料市場の大半を占めている。 これらのバイオ燃料は、サトウキビ、トウモロコシ、植物油などの食用作物から得られる。 世界で最も広く生産され、商業的に利用可能なバイオ燃料である。 バイオエタノールやバイオディーゼルなどの第一世代バイオ燃料は、何十年も前から製造されており、確立されたプロセスとインフラの恩恵を受けている。 第一世代バイオ燃料は、原料が広く入手可能であり、製造コストも安いことから、市場の有力な選択肢となっている。 しかし、食料価格や土地利用への影響が懸念され、第2、第3世代バイオ燃料の開発が進められている。

第二世代および第三世代バイオ燃料は、バイオ燃料事業のサブドミナント分野である。 第二世代バイオ燃料は、農業廃棄物、木質バイオマス、都市ごみなどの非食糧原料から製造される。 これらのバイオ燃料は、環境への影響を抑えながら、食料対燃料の問題に対処しようとするものである。 第三世代バイオ燃料は、藻類やその他の微生物から得られるもので、より効率的でありながら、より多くのエネルギーを供給できる可能性を秘めている。 これらの先進バイオ燃料は大きな可能性を秘めているが、まだ研究開発段階にあり、第一世代バイオ燃料よりも製造コストが大きい。 バイオ燃料業界は、持続可能性を高め、食糧原料への依存を最小限に抑えるため、第 2 世代・第 3 世代バイオ燃料の研究・商業化を引き続き優先している。

燃料タイプ別

バイオ燃料分野でエタノールが優位を占める背景には、いくつかの要因がある。 エタノールは通常、トウモロコシ、サトウキビ、その他のバイオマス原料などの再生可能資源から製造される。 主にE10(エタノール10%、ガソリン90%)やE85(エタノール85%、ガソリン15%)といった混合燃料として、輸送用燃料添加剤として広く利用されている。 エタノールは、流通網や混合施設を含むインフラが確立されているため、より広く普及することができる。 さらに、エタノールは生産技術や法制面での承認が非常に成熟しており、再生可能燃料としての利用を奨励している国もある。 エタノールは、そのエネルギーバランスと土地利用への影響をめぐる議論にもかかわらず、温室効果ガス排出量の削減とエネルギー安全保障の向上にとって依然として重要である。

ブタノールは、バイオ燃料産業における有望なサブドミナント分野である。 ブタノールはエタノールとは異なり、高いエネルギー密度、低い揮発性、現在のインフラとの互換性などさまざまな利点があり、代替燃料として有望である。 ブタノールは、生化学的プロセスによってバイオマスから生成される可能性があり、食糧作物への懸念に対処するルートを提供する。 その化学的特徴から、エタノールよりも多量のガソリンへの混合が許容され、エネルギー効率と性能が向上する可能性がある。 しかし、生産コストや技術開発などの障壁が、普及を阻んでいる。 ブタノールが市場で存在感を示すには、規制当局の支援と、生産効率と規模拡大に関する継続的な研究が必要である。 こうした障害にもかかわらず、特定の用途においてエタノールに代わる実行可能な代替燃料を提供するブタノールの能力は、典型的なエタノールをベースとするソリューションにとどまらず、バイオ燃料を多様化する上でその重要性を浮き彫りにしている。

原料別

でんぷん作物と砂糖作物は、バイオ燃料への転換が容易で、糖分を多く含み、古くから利用されてきたため、最も重要な原料である。 トウモロコシや小麦のようなでんぷん作物は、エタノールのようなエネルギーを作るためによく使われる。 これらの食品は発酵によってすぐにバイオ燃料に変わるため、従来のバイオ燃料生産の主原料となっている。 でんぷん作物は糖分を多く含むため、市場で人気のバイオ燃料であるバイオエタノールにするのが容易である。 でんぷん作物は入手が容易で、いくつかの方法で栽培できるため、バイオ燃料のマーケットリーダーとなっている。

サトウキビやテンサイなどの砂糖作物もまた、自然エネルギー、特にエタノールを製造するために不可欠である。 これらの作物は糖分を多く含むため、バイオエタノールを作る醸造工程に最適なのだ。 バイオ燃料が砂糖作物をよく使うのは、植物体をバイオエタノールに変えるのが得意だからであり、バイオ燃料事業には不可欠な要素である。 これらの作物は、生産システムが確立されており、糖度が高いため、市場で最も人気がある。

バイオ燃料市場のセグメンテーション

タイプ別(2020年~2032年)

第一世代

第二世代

第三世代

燃料タイプ別(2020~2032年)

エタノール

プロパノール

ブタノール

その他

原料別 (2020-2032)

でんぷん作物

砂糖作物

油糧作物

リグノセルロース系作物

藻類と水生バイオマス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のバイオ燃料市場規模分析

9. 北米のバイオ燃料市場分析

10. ヨーロッパのバイオ燃料市場分析

11. APACのバイオ燃料市場分析

12. 中東・アフリカのバイオ燃料市場分析

13. ラタムのバイオ燃料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***