世界の極低温装置市場(2025年~2033年):製品別、極低温ガス別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

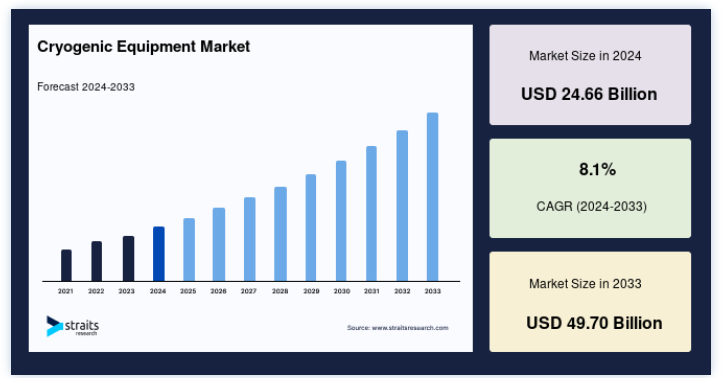

世界の極低温装置市場規模は、2024年には246.6億米ドルと評価され、2025年には266.5億米ドルから成長し、2033年には497.0億米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは8.1%で成長する。

極低温装置は、極低温で物質を扱い、保管し、輸送し、操作するために使用される特殊な装置やシステムを指す用語である。 低温とは、一般的に-150℃(-238°F)以下の温度を指し、窒素、酸素、アルゴンなどの気体の液化に関連している。 医療、航空機、エネルギー、産業、科学研究は極低温装置に依存している。

予測期間中、世界の産業は様々な分野で特定の温度レベルを達成するための技術ガスの需要によって牽引される。 世界経済が回復した後、市場は予測期間終了に向けて回復するだろう。 石炭ベースからグリーンエネルギーへの段階的移行を目指す国々による天然ガスとLNGの使用の増加は、極低温装置の市場シェアを押し上げると予想される。 一方、極低温ガスの液化プロセスにはコストがかかるため、極低温装置市場の妨げになると予測されている。

市場成長要因

ヘルスケアおよびライフサイエンス分野での需要拡大

ヘルスケアおよびライフサイエンス分野での極低温装置の需要の高まりは、超低温での生物学的サンプル、組織、ワクチン、幹細胞の保存を必要とする様々な用途によってもたらされている。 バイオバンクや研究機関は、将来の治療や臨床試験、研究のために生体サンプルや組織を保管している。 UK BiobankやAmerican Type Culture Collection (ATCC)などのバイオバンクには、DNA、細胞、組織など、多様な研究目的のために何百万もの生物学的サンプルが保管されている。 これらの保管施設では、コレクションの長期的な持続性を確保するために極低温装置を使用している。

COVID-19用を含むワクチンは、効果を維持するために低温で保管・運搬されなければならない。 特殊な冷凍庫のような低温設備は、ワクチンの保管と運搬において重要であり、投与までワクチンの効力を保証する。 例えば、ファイザー・バイオンテックのCOVID-19ワクチンは、その有効性を保持するために、およそ-70℃(-94°F)の超低温で維持されなければならない。 このワクチン接種を維持・普及させるために、超低温フリーザーが国際的に展開されている。 この産業の継続的な拡大は、ヘルスケアおよびライフサイエンス分野における極低温装置の重要性を示している。 その結果、極低温装置市場の動向は予測期間中に一貫した成長を示すだろう。

市場の阻害要因

高いイニシャルコスト

極低温装置は、超低温で作動するために複雑なエンジニアリングと特殊な材料を必要とする。 この複雑さにより、製造、カスタマイズ、メンテナンスの費用がかさむ。 極低温装置の取得と設置に必要な設備投資は多額になる可能性があり、特定の分野や事業にとって困難な障壁となる。 LNG事業では、極低温装置の高額な費用が特に目立つ。 容量や場所にもよるが、LNG貯蔵・再ガス化施設の資本コストは3億米ドルから数十億米ドルに及ぶ。

COVID-19ワクチン流通のため、ヘルスケアおよびバイオ医薬品セクターも超低温冷凍庫などの超低温保管システムへの投資を後押ししている。 これらの冷凍庫を入手し設置するための初期投資は、ワクチンの流通と保管コストを増加させた。 高価格が主要な制約であることに変わりはないが、業界特有のニーズや技術的なブレークスルーが、極低温装置の市場環境を常に変化させている。

市場機会

液化天然ガス(LNG)の利用拡大

LNG(液化天然ガス)はますます普及しつつあり、世界の極低温装置産業に大きなチャンスをもたらしている。 LNGはよりクリーンで効率的なエネルギー源であるため、消費量は増加の一途をたどっている。 LNGビジネスには極低温装置が不可欠であり、LNGは有望な成長機会である。 国際ガス連合(IGU)によると、LNGの世界的な天然ガス貿易の割合は徐々に増加している。 2020年から2021年にかけて、世界のLNG貿易は4.5%増加し、過去最高の372.3MTを記録した;

主要なエネルギー企業や政府は、需要の増加に対応するため、LNGインフラや生産施設に投資している。 例えば米国は大規模なLNG輸出国となり、アジア諸国、特に中国とインドはLNG輸入能力を増強している。 さらに、環境規制と温室効果ガス排出削減への決意が、よりクリーンな燃料としてのLNGの採用を後押ししている。 エネルギー源としてのLNGの利用は、より多くの国や産業が野心的な二酸化炭素削減目標を設定するにつれて拡大すると思われる。

地域分析

アジア太平洋地域:CAGR 7.9%で支配的な地域

アジア太平洋地域は世界の極低温装置市場の最も重要なシェアホルダーであり、予測期間中のCAGRは7.9%で成長すると推定されている。冶金産業ではアルゴン、酸素、窒素ガスがかなり使用されているため、このセグメントの拡大に拍車がかかりそうだ。 窒素は一般的に冶金において、焼きなまし、中性焼入れ、焼結、シアン化、高炉など様々な用途に利用されている。 冶金業の増加と技術ガスの需要増がセグメント拡大を促進する。 食品・飲料分野は予測期間中に急速に拡大すると予想される。 食品・飲料業界では冷凍食品の人気と需要が大幅に増加している。 さらに、二酸化炭素排出量を削減するために環境に優しい製品を奨励することが、冷凍技術の選択と食品・飲料に関する法律に影響を与えた。

さらに、日本は世界最大のLNG輸入国であり、中国とインドは過去10年間にLNG輸入が大幅に増加した。 アジア太平洋地域は、世界最大のLNG消費国であり輸出国でもある。 LNGの利用拡大に伴い、ガスのLNGへの変換から輸送、流通、貯蔵に至るまで、さまざまな機器を使用する必要があります。 ファイブスは2021年1月、中国に新設される空気分離ユニット(ASU)向けに、クライオメック製13台の極低温遠心ポンプ(クライオメックLABS(単段・多段タイプ)8台、クライオメックNLLポンプ5台)を受注した。 日産2,000トン以上の酸素生産能力を持つ新しいASUは、天津港保税区の臨港経済区で開発される。

北米:年平均成長率8.3%の成長地域

北米は予測期間中、年平均成長率8.3%を示すと予想されている。 天然ガス埋蔵量の探査の高まりと建設活動の加速が、この分野を牽引している。 低排出ガス部品の普及に関連する有利な規制措置が、極低温装置の展開を後押ししている。 現在のMonthly Electric Generator Inventoryによると、米国では2022年から2025年の間に27.3ギガトン(GW)の天然ガス火力発電容量が新たに稼動する。 この追加容量は、既存の容量(2021年8月時点で489.1GW)に6%を追加することになる。

さらに、持続可能なソリューションの採用に対する消費者の意識の高まりと、従来型機器からの代替の増加が、製品の普及に寄与すると思われる。 さらに、生産基盤の拡大や地域のインフラ整備率の上昇に伴い、これらの製品のシナリオも変化している。

欧州の極低温装置市場 は、天然ガス埋蔵量の探査と建設活動の増加により、市場シェアは中程度である。 低公害部品の拡大に関する有利な規制政策が、この地域での極低温装置の展開を後押ししている。 欧州委員会によると、2022年第4四半期、LNGは急増を続け、これまでの記録を塗り替え、EUのガス輸入総量の45%という歴史的な高水準を達成し、2021年第4四半期より21ポイント増加した。 さらに、ドイツの極低温装置市場は最大の市場シェアを獲得し、英国の極低温装置市場は欧州地域で最も急速に成長した。

しかし、ロシアのウクライナ侵攻とエネルギー価格の高騰を受けて、EUの天然ガス需要は2022年に550億立方メートル(13%)激減し、史上最大の減少幅となった。 この減少は、4,000万戸近くの家庭の電力に必要なガスに相当する;

中東とアフリカは、世界で確認されている在来型天然ガス埋蔵量の55%を占める、最も重要な石油・ガス産出地域である。 カタール、サウジアラビア、オマーン、クウェートは、中東とアフリカにおける最大のLNG輸出国である。 この拡大は主にUAEとカタールにおけるオフショアガス事業に関連しており、極低温ポンプ、LNG貯蔵、輸送設備が必要とされている。

セグメンテーション分析

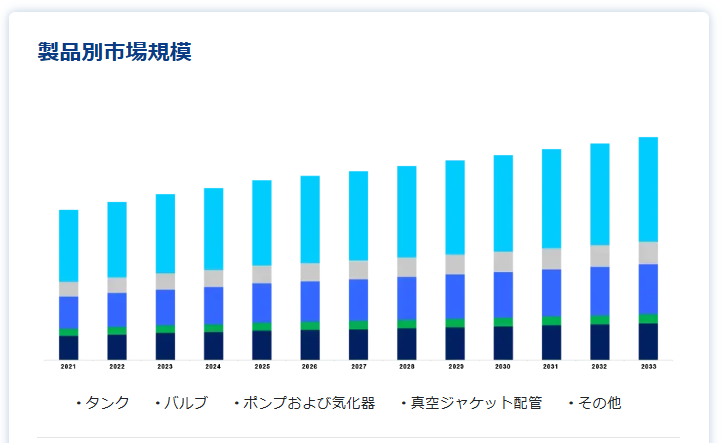

製品別

市場はさらに製品別に、タンク、バルブ、ポンプ、気化器、真空ジャケット配管に区分される。 タンクは大きなシェアを占めている。 極低温貯蔵タンクは業界の重要な一部である。 極低温で液体ガスを貯蔵するためのものです。 これらのタンクは通常、熱伝導を抑え内容物を液体に保つため、断熱材を強化した二重壁になっている。 極低温貯蔵タンクは、LNG、液体酸素、液体窒素、その他のガスなど様々な目的に使用される。 タンクは総売上の40%を占め、市場を支配している。 発展途上国では、より長い耐久性、優れた断熱性、より少ないメンテナンスで従来の冷却潤滑油とは対照的に、様々な重要な産業プロセス用の気体を維持する必要性の高まりが、カテゴリーの成長を牽引している。

極低温ポンプは、極低温液体を貯蔵タンクから用途の場所に輸送します。 特殊な用途では、気化器が極低温液体を気体に戻します。 これらの部品は、医療、金属加工、食品冷凍産業における極低温ガスの輸送や使用に不可欠です。

極低温ガス別

市場は窒素、酸素、アルゴン、液化天然ガスに細分される。 液化天然ガスが最大の市場シェアを占めている。 輸送や貯蔵を容易にするため、極低温に冷却された天然ガスはLNGとして知られている。 LNG産業では、貯蔵タンクや気化システムのような極低温装置が必要となる。 LNGはエネルギー生産、海上輸送、工業用途に使用されています。

液体状の窒素(液体窒素またはLN2)は極低温用途に広く使用されている。 食品加工や医薬品製造では冷媒として、科学研究や産業活動では冷却剤として、冷凍保存に使用されている。

用途別

このセグメントはさらに流通と貯蔵に二分できる。 貯蔵が市場の最大シェアを占めている。 貯蔵分野には、極低温流体を安全かつ効率的に貯蔵するために必要な機器や設備が含まれる。 極低温貯蔵タンク、デュワー、フリーザーなどがその例である。 極低温貯蔵は、バイオバンク、医療機関、LNGターミナル、工業用ガス生産施設など、さまざまな用途で必要とされます。 極低温物質の長期保存を保証すると同時に、最終顧客への安定供給を保証します。

流通部門には、極低温流体を供給元または製造工場から最終顧客まで輸送・配送するために必要な機器やシステムが含まれる。 これには、極低温タンカー、パイプライン、極低温容器の充填・荷降ろし装置などが含まれる。 極低温流体は、産業ガス、LNG、ヘルスケアなど多様なビジネスの目的地へ適切に輸送されなければなりません。

エンドユーザー別

市場は石油・ガス、冶金、自動車、食品・飲料、化学に分けられる。 冶金産業は市場に大きく貢献している。 極低温技術は、金属加工のための極低温研削、材料の品質を向上させるための極低温熱処理、金属の溶接や切断手順における液体窒素の使用など、さまざまな目的で冶金に使用されている。 冶金産業ではアルゴン、酸素、窒素ガスが大量に使用されているため、この分野の拡大に拍車がかかるだろう。 窒素は一般的に冶金において、焼きなまし、中性焼入れ、焼結、シアン化、高炉など様々な用途に利用されている。 冶金業の増加と技術ガスの需要増がセグメントの拡大を促進する;

石油・ガス産業は極低温装置の主要ユーザーである。 極低温技術は、液化天然ガス(LNG)の取り扱いと輸送、ガスの極低温分離、炭化水素の探査、生産、流通におけるその他の用途に利用されている。 石油・ガス産業における極低温装置の大幅な使用、LNG需要の増加、LNGインフラへの投資の増加により、石油・ガスセグメントは今後数年でさらに成長すると思われる。

極低温装置市場セグメント

製品別(2021年~2033年)

タンク

バルブ

ポンプと気化器

真空ジャケット配管

その他

クライオゲン別 (2021-2033)

窒素

酸素

アルゴン

液化天然ガス

その他

用途別(2021年~2033年)

流通

ストレージ

エンドユーザー別 (2021-2033)

石油・ガス

冶金学

自動車

食品・飲料

化学

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の極低温装置市場規模分析

9. 北米の極低温装置市場分析

10. ヨーロッパの極低温装置市場分析

11. APACの極低温装置市場分析

12. 中東・アフリカの極低温装置市場分析

13. ラタムの極低温装置市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***