付加製造の世界市場:技術別(ステレオリソグラフィー、選択的レーザー焼結、ポリジェット印刷、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Additive Manufacturing Market by Technology (Stereolithography, Selective Laser Sintering, Polyjet Printing, Inkjet Printing, Digital Light Processing, and Others), Application (Prototyping, Tooling, Functional Parts), and Region for 2024 to 2031

付加製造市場の規模とシェア分析

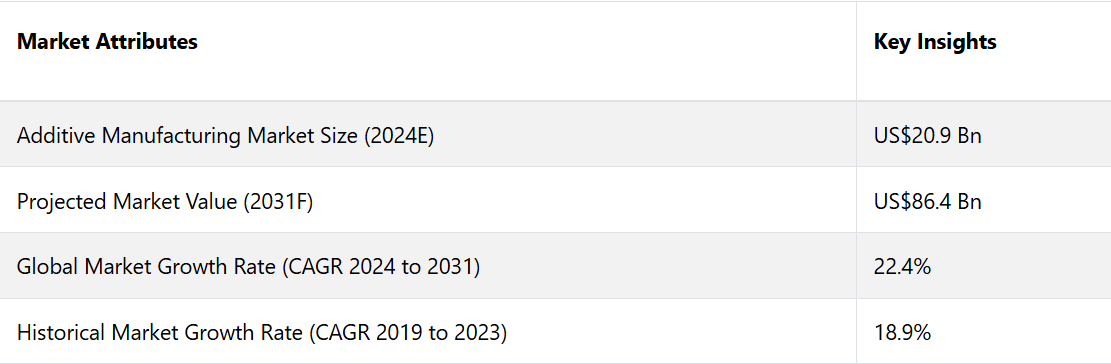

付加製造市場は、2024年の209億米ドルから2031年には864億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に22.4%の健全なCAGRを記録すると予測されています。この市場は、廃棄物を最小限に抑えるために、持続可能性とリサイクル材料に重点を置いています。市場における主な傾向としては、航空宇宙および防衛分野におけるイノベーション、軽量化、複雑なコンポーネント、および消費財におけるカスタマイズが挙げられます。

市場の主なハイライト

- 米国は、世界で最も広範な3Dプリンターの設置ベースを擁するアディティブ・マニュファクチャリング市場をリードしています。

- 高度な3Dプリント技術および機器に必要な初期投資の高さは、中小企業にとって障壁となる可能性があります。

- 用途別では、2024年にはプロトタイピング分野が市場を独占し、54.2%を超える高い収益シェアを占める見通しです。

- AMプロセスへのAIとMLの統合は、効率性を高め、予測メンテナンスを可能にし、生産ワークフローを最適化します。

- ヘルスケア分野は、付加製造市場の成長の主要な推進要因です。

- 材料技術の進歩が市場の成長を後押ししています。

- 技術別では、2024年にはステレオリソグラフィーが市場を支配し、収益シェアの10.14%以上を獲得すると予測されています。

- 中国では、政府の強力な支援により、2012年から3D印刷技術が採用されています。

- 付加製造プロセスと除去プロセスを組み合わせたハイブリッド製造システムの台頭により、高い柔軟性と精度が実現しています。

北米では米国が際立つ 付加製造市場

北米は、2022年には収益シェアの34%以上を獲得し、付加製造市場をリードしました。この地域には、米国やカナダといった先進国が含まれており、最先端技術の早期採用者として知られています。

米国は、世界で最も広範な3Dプリンターの設置ベースを誇る付加製造市場をリードする見通しです。この大きな存在感は、付加製造による世界的な収益の3分の1以上を占めることが予測されています。米国における付加製造の将来は明るく、今後数年間で技術革新と拡大が期待されます。

3Dプリンティング技術の進歩に対する中国の取り組み

工業化大国である中国は、2012年より政府の強力な支援を受け、3Dプリント技術を取り入れてきました。2015年には、工業情報化省が3Dプリントを国家の重要な目標として認定しました。

2018年までに、国家発展改革委員会は、特に航空宇宙や大型エンジン製造などの分野におけるその重要性を強調しました。国家知的財産権局もまた、3Dプリント素材企業を優先し、業界の発展におけるその重要性を認識しました。

中国の製造業者が最先端の生産技術に多額の投資を行うにつれ、産業分野は進化を続けています。2024年から2031年にかけての成長が見込まれる中、これらの投資により、中国が世界の重要な製造拠点としての地位を確固たるものにするものと期待されています。

ステレオリソグラフィー技術がリードする

ステレオリソグラフィーセグメントは、アディティブ・マニュファクチャリング市場で10.14%以上の収益シェアを獲得し、主要な勢力として台頭すると予測されています。 ステレオリソグラフィーは、最も古くから確立された印刷技術の1つとして認められており、その操作の簡易性と数多くの利点が評価され、広く採用されています。

技術の進歩に伴い、業界専門家の積極的な研究開発イニシアティブが、新しい効率的な代替手段への道を開いています。これらの技術革新は、3Dプリントの信頼性と性能を向上させ、新しい技術が現れることで、業界の構造が変化する可能性もあります。ステレオリソグラフィーの将来性は依然として堅調ですが、業界が進化するにつれ、競争は激化しています。

市場優位性を維持するためのプロトタイピング

プロトタイピング部門は、2024年には付加製造市場を支配し、54.2%を超える高い収益シェアを占めることが予想されます。このプロセスは、さまざまな業界で不可欠であり、自動車や航空宇宙分野では、部品や複雑なシステムの設計や開発における精度が極めて重要であるため、このプロセスが積極的に活用されています。

試作品の製造により、メーカーはより高い精度を実現でき、信頼性の高い最終製品の製造につながります。 産業がこの技術に依存し続ける限り、試作品製造セグメントは予測期間全体を通じて市場の優位性を維持すると予測されます。 精密かつ効率的な製造工程に対する需要が継続していることは、進化を続ける3Dプリントの状況において試作品製造の重要性を裏付けるものです。

市場導入とトレンド分析

付加製造市場の概要は、ここ数年で著しい拡大を見せており、今後数年間も健全な市場規模を維持することが予想されます。一般的に3Dプリンティングとして知られる付加製造(AM)は、画期的な製造プロセスです。従来の固体ブロックから材料を除去する減法製造法とは対照的に、材料を層ごとに追加することでオブジェクトを生成します。

付加製造市場は、技術の進歩、カスタマイズへの需要の高まり、持続可能性への注目度の高まりといった要因により、変革的なトレンドが生まれています。 重要なトレンドのひとつとして、高性能ポリマーや金属などの材料オプションの拡大が挙げられ、航空宇宙や医療機器などの重要な分野における用途の幅が広がっています。

AMプロセスにおける人工知能と機械学習の統合は、効率性を高め、予測メンテナンスを可能にし、生産ワークフローを最適化します。その他の付加製造市場のトレンドとしては、積層と除去のプロセスを組み合わせたハイブリッド製造システムの台頭が挙げられます。

産業が製品開発サイクルの短縮とコスト削減を追求する中、AMの採用が加速し、設計と生産手法の革新が促進されています。また、市場は持続可能性にもますます注目しており、材料のリサイクルや廃棄物の最小化に向けた取り組みも行われており、これは世界的な環境目標とも一致しています。

これまでの成長と今後の見通し

アディティブ・マニュファクチャリング市場の分析では、著しい成長が浮き彫りになっています。2019年から2023年にかけて、テクノロジーの進歩とさまざまな業界での採用拡大を背景に、市場は大幅な成長を遂げました。特に航空宇宙、自動車、ヘルスケアなどの分野におけるカスタマイズされたソリューションへの需要が、この拡大を後押ししました。

企業は研究開発に多額の投資を行い、3Dプリンティングの能力を向上させる素材やプロセスの革新につながりました。また、デジタル製造のトレンドの高まりや、迅速なプロトタイプ作成のニーズも市場の成長を後押ししました。これにより、企業は市場投入までの時間を短縮し、製品設計を改善することが可能になりました。

この市場は、2024年から2031年の間も上昇傾向が続くと予想されています。予測期間中、産業が持続可能性と効率性をますます取り入れるにつれ、CAGR(年平均成長率)は上昇すると考えられます。バイオベースやリサイクル可能なオプションなどの素材におけるイノベーションは、環境目標の達成において重要な役割を果たすでしょう。

AMプロセスへの人工知能と機械学習の統合は、拡大する付加製造市場の機会をいくつか開くでしょう。技術が成熟するにつれ、消費財や建設業など幅広い用途が予想され、製造業の変革の原動力としてのAMの地位がさらに強固なものになるでしょう。

市場成長の推進要因

ヘルスケアにおける需要の増加

ヘルスケア分野は、アディティブ・マニュファクチャリング市場の成長の主要な推進要因であり、市場全体の約11.12%を占めています。カスタマイズされた医療機器や義肢、さらにはバイオプリンターで印刷された組織の製造が可能になったことで、患者ケアは革命的に変化しました。

個別化医療やカスタマイズされたソリューションへの需要が増加するにつれ、複雑な解剖学的モデルや手術用ツールの製造にAM技術が採用されるケースが増えています。この傾向は、患者の治療結果を向上させるだけでなく、製造プロセスを合理化してヘルスケアの効率化にもつながります。

材料技術の進歩

先進材料の開発は、付加製造市場の需要を牽引する重要な要因です。高性能ポリマー、金属、複合材料における技術革新により、さまざまな業界で付加製造の用途が広がっています。

これらの素材は機械的特性、耐久性、耐熱性を向上させ、航空宇宙、自動車、産業分野における重要な用途に適しています。メーカーがこれらの先進素材を活用して軽量かつ強固で複雑な部品を製造しようとするにつれ、AM技術に対する需要は急増すると予想されます。

コスト効率と持続可能性

コスト効率と持続可能性は、付加製造の採用をますます推進しています。従来の製造方法では、材料の無駄が多く、リードタイムが長いことがよくあります。

AMは、材料の使用を正確に管理し、複雑な形状を製造することで組み立ての必要性を減らすことができます。さらに、持続可能な実践に重点が置かれることで、廃棄物やエネルギー消費を最小限に抑える手段として、企業がAMを模索するようになっています。産業が環境規制や持続可能性に対する消費者の期待に応えようとする中で、AMはこれらの目標に沿った現実的なソリューションを提供します。

市場の成長を妨げる要因

初期投資コストの高さ

付加製造市場の成長を妨げる主な要因のひとつは、先進的な3Dプリント技術や機器に必要な初期投資の高さです。材料の無駄を減らし、設計の柔軟性を高めるなど、付加製造の長期的なメリットは大きいものの、初期費用は中小企業にとって障壁となります。

特に、従来の製造方法がすでに確立され、短期的に費用対効果が高いと認識されている場合には、投資収益率への懸念から、多くの企業がAMの採用をためらう可能性があります。

限られた材料の選択肢と性能

また、特定の用途で利用できる材料の種類が限られていることも、付加製造市場の成長を妨げる要因となっています。そのため、高性能な部品を必要とする業界での採用が制限される可能性があります。

新しい素材の開発は進んでいるものの、特に航空宇宙や自動車産業の重要な用途では、既存の AM 素材の多くが、厳しい機械的および熱的特性を満たす必要があるかもしれません。この制限により、メーカーは実績のある性能特性を持つ幅広い素材を選択できる従来の方法を選ぶ可能性があり、AM 技術を全面的に採用するのをためらうかもしれません。

市場関係者にとっての今後の機会

航空宇宙および防衛分野におけるイノベーション

航空宇宙および防衛産業は、アディティブ・マニュファクチャリング市場の拡大にとって、将来的に大きな可能性を秘めた分野です。 これらの産業では、軽量で、極限の環境にも耐えることのできる複雑な部品を製造する能力が非常に重要です。

企業が燃料消費量の削減と性能の向上を目指す中、AMは従来の製造方法では実現できない複雑な形状の最適化された部品を製造することができます。 さらに、迅速なプロトタイプ作成とオンデマンド生産の可能性は、サプライチェーンの合理化とリードタイムの短縮を実現し、進化する航空宇宙および防衛産業の分野において、AMを重要な技術として位置づけることができます。

消費財のカスタマイズ

消費財におけるパーソナライゼーションのトレンドが拡大していることは、付加製造市場の集中化にとって有望な機会となります。消費者がますますユニークでカスタマイズされた製品を求める中、AMは、履物、眼鏡、インテリアなどのカスタマイズされた製品の生産を促進することができます。このパーソナライズされた製造へのシフトは、顧客満足度を高め、競争の激しい市場で企業が差別化を図ることを可能にします。

AM技術を活用することで、企業は変化する消費者嗜好に適応し、個々の顧客ニーズに応えるダイナミックで柔軟な製造環境を実現する限定デザインを生産することができます。

付加製造市場の競争状況

付加製造市場は、激しい競争と急速な技術革新が特徴です。Stratasysのような企業は、2022年以降、産業用アプリケーション向けの高度な材料を使用して生産能力を強化する画期的な製品、F370 CRシリーズなどを発売しています。

3D Systems も、Figure 4 プラットフォームで躍進を遂げ、さまざまな業界向けの高品質パーツのより迅速な生産を可能にしました。 これらのイノベーションは、パフォーマンスの向上、コストの削減、そして各分野におけるカスタマイズソリューションへの高まる需要への対応に業界が重点的に取り組んでいることを反映しています。

付加製造市場における最近の動向

- 2024年6月、電子・情報技術省(MeitY)は、インドにおける先進製造技術への大きな一歩となる、第1回ナショナル・アディティブ・マニュファクチャリング・シンポジウム(NAMS)2024を開催した。業界団体、政府省庁、州代表、国際企業が参加したこのイベントは、インドの付加製造エコシステムの概要を提供し、新興製造技術に対する同国の取り組みを強調することを目的とした。

- 2024年9月、バーミンガムに拠点を置くCooksongoldは、性能が重視される用途向けの貴金属アディティブ・マニュファクチャリングに重点的に取り組む新部門、Cookson Industrialを立ち上げました。この部門は、アディティブ・マニュファクチャリングと従来の製造に関するコンサルティング、研究開発、新製品開発、生産サービスを提供しています。

付加製造市場のセグメント化

技術別

- ステレオリソグラフィー

- 選択的レーザー焼結法

- ポリジェット印刷

- インクジェット印刷

- デジタルライトプロセッシング

- その他

用途別

- プロトタイピング

- 工具

- 機能部品

地域別

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. 2024年および2031年の世界の付加製造市場の概観

1.2. 2024年から2031年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のソフトウェア市場の見通し

2.3.4. 世界の印刷市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. テクノロジー採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1 技術サプライヤーの一覧

3.4.2 流通業者の一覧

3.4.3 エンドユーザーの一覧

3.4.4 収益性分析

3.5. 主要な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と技術の嗜好性

5. 世界の付加製造市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(過去)2019年~2023年

5.2.2. 市場規模(百万米ドル)の分析と予測(現在)2024年~2031年

5.3. グローバル3Dプリンティング市場の見通し:技術

5.3.1. はじめに / 主な調査結果

5.3.2. 技術別:市場規模(百万米ドル)推移予測、2019年~2023年

5.3.3. 技術別:市場規模(百万米ドル)予測、2024年~2031年

5.3.3.1. ステレオリソグラフィー

5.3.3.2. 選択的レーザー焼結

5.3.3.3. ポリジェット印刷

5.3.3.4. インクジェット印刷

5.3.3.5. デジタルライトプロセッシング

5.3.3.6. その他

5.4. 市場魅力度分析:技術

5.5. 世界の付加製造市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. アプリケーション別、2019年~2023年の市場規模(百万米ドル)の推移

5.5.3. アプリケーション別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. プロトタイピング

5.5.3.2. ツーリング

5.5.3.3. 機能部品

5.6. 市場の魅力分析:用途

6. 世界の付加製造市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)の推移、2019年~2023年

6.3. 地域別、2024年~2031年の市場規模予測(単位:百万米ドル)

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米の付加製造市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の歴史的市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. 技術別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 技術別:市場規模(US$ Mn)分析と予測、2024年~2031年

7.5.1. ステレオリソグラフィー

7.5.2. 選択的レーザー焼結

7.5.3. ポリジェット印刷

7.5.4. インクジェット印刷

7.5.5. デジタルライトプロセッシング

7.5.6. その他

7.6. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

7.6.1. プロトタイピング

7.6.2. 工具

7.6.3. 機能部品

7.7. 市場魅力度分析

8. 欧州の付加製造市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 技術別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. 技術別:現在の市場規模(US$ Mn)分析と予測、2024年~2031年

8.5.1. ステレオリソグラフィー

8.5.2. 選択的レーザー焼結

8.5.3. ポリジェット印刷

8.5.4. インクジェット印刷

8.5.5. デジタルライトプロセッシング

8.5.6. その他

8.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. プロトタイピング

8.6.2. ツーリング

8.6.3. 機能部品

8.7. 市場魅力度分析

9. 東アジアの付加製造市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 技術別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 技術別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

9.5.1. ステレオリソグラフィー

9.5.2. 選択的レーザー焼結

9.5.3. ポリジェット印刷

9.5.4. インクジェット印刷

9.5.5. デジタルライトプロセッシング

9.5.6. その他

9.6. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

9.6.1. プロトタイピング

9.6.2. ツーリング

9.6.3. 機能部品

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの付加製造市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. 技術別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 技術別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

10.5.1. ステレオリソグラフィー

10.5.2. 選択的レーザー焼結

10.5.3. ポリジェット印刷

10.5.4. インクジェット印刷

10.5.5. デジタルライトプロセッシング

10.5.6. その他

10.6. 用途別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. プロトタイピング

10.6.2. ツーリング

10.6.3. 機能部品

10.7. 市場魅力度分析

11. ラテンアメリカにおける付加製造市場の見通し:2019年~2023年の実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 技術別

11.3.3. 用途別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 技術別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

11.5.1. ステレオリソグラフィー

11.5.2. 選択的レーザー焼結

11.5.3. ポリジェット印刷

11.5.4. インクジェット印刷

11.5.5. デジタルライトプロセッシング

11.5.6. その他

11.6. 用途別現在の市場規模(百万米ドル)分析と予測、2024年~2031年

11.6.1. プロトタイピング

11.6.2. ツーリング

11.6.3. 機能部品

11.7. 市場魅力度分析

12. 中東およびアフリカの付加製造市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

12.3.1. 国別

12.3.2. 技術別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 技術別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

12.5.1. ステレオリソグラフィー

12.5.2. 選択的レーザー焼結

12.5.3. ポリジェット印刷

12.5.4. インクジェット印刷

12.5.5. デジタルライトプロセッシング

12.5.6. その他

12.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

12.6.1. プロトタイピング

12.6.2. ツーリング

12.6.3. 機能部品

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合状況マッピング

13.2.2. 競合ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***