バイオベターの世界市場:製品タイプ別(エリスロポエチンバイオベター、G-CSFバイオベター、インターフェロンバイオベター、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Biobetters Market by Product Type (Erythropoietin Biobetters, G-CSF Biobetters, Interferon Biobetters, Insulin Biobetters, Monoclonal Antibodies Biobetters, Anti-haemophilic Factor, Others), Indication (Diabetes, Cancer, Renal Disease, Neurodegenerative Disease, Genetic Disorders (Haemophilia), Others), Route of Administration (Subcutaneous, Intravenous), Distribution Channel (Hospital Pharmacies, Retail Pharmacies, Online Pharmacies), and Region for 2024 to 2031

バイオベター市場の規模とシェア分析

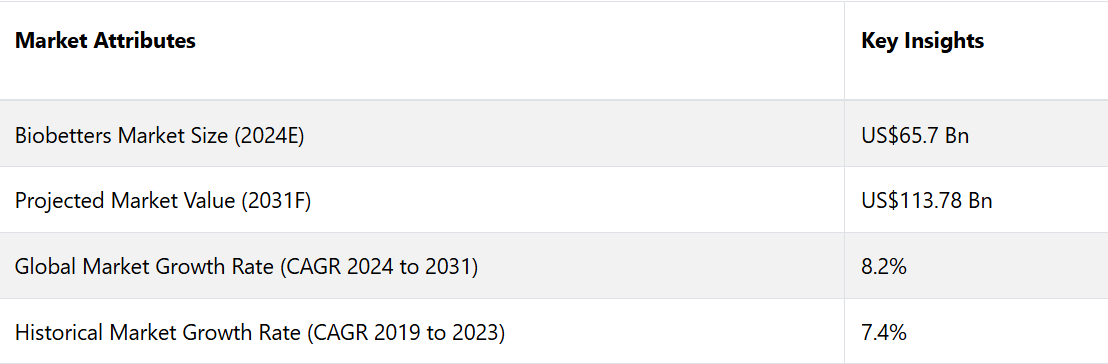

バイオベター市場は、2024年に記録された657億米ドルの価値から、2031年には1137.8億米ドルの評価額に達すると推定されています。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)8.2%で拡大すると予測されています。 がんや自己免疫疾患に対する有効性と安全性の向上した治療薬の開発への投資の増加が、バイオベター市場の成長の原動力となっています。新薬開発への投資の増加は、近い将来、市場の成長を促進する可能性が高い

市場の主なハイライト

- 治療薬の開発への投資の増加と、有効性と安全性の向上に対する需要が、大きな成長の原動力となっています。

- モノクローナル抗体バイオベターセグメントは市場で優位性を維持しており、2024年には37.8%の市場シェアを占めると予測されています。

- 技術の進歩、製品イノベーション、業界トレンドが市場成長の原動力となることが期待されています。

- 先進的なバイオ医薬品インフラや強固な研究開発能力に後押しされ、北米、欧州、アジア太平洋地域などの地域で著しい成長が見込まれています。

- 北米は今後も優位性を維持し、2024年には市場シェアの45.6%を占めると予測されています。

- 市場における大きな機会は、バイオベター治療にデジタルツールとデータ分析を取り入れ、患者モニタリングを強化することです。

- 癌が最大の貢献要因となり、市場シェアの28.5%を占めると予測されています。

バイオベター市場は北米がトップを維持

北米はバイオベター市場において常に大きなシェアを維持しており、2024年には45.6%を占める見通しです。北米はバイオ医薬品インフラの高度化、強固な研究開発能力、強力な規制支援により、バイオベター市場をリードしています。

この地域の大手製薬会社は生物学的製剤開発のパイオニアであり、既存の生物学的製剤の改良版であるバイオベターのイノベーションを推進しています。さらに、FDAのような機関がバイオベターの明確なガイドラインを提供している北米の好ましい規制環境は、市場参入を加速させています。

モノクローナル抗体 バイオベターがトップ製品カテゴリーに

モノクローナル抗体(mAbs)バイオベターは、特に腫瘍学や自己免疫疾患における顕著な治療上の利点と幅広い適用により、バイオベター市場をリードしています。この製品タイプは市場シェアの37.8%を占める見通しです。

これらのバイオベターは、従来のmAbsと比較して、より高い有効性、改善された安全性プロファイル、より長い半減期を実現するように設計されています。 薬物動態を微調整し、免疫原性を低減する能力により、特定の疾患経路を標的とする上で非常に効果的です。

革新的ながん治療に対する高い需要と、より優れた臨床結果をもたらす新たなmAbsの開発が継続していることが、市場での優位性を後押ししています。 複雑な疾患の治療におけるmAbsの成功は、バイオベター市場におけるmAbsの主導的地位の確保につながっています。

バイオベターの主要な適用分野は癌

癌は罹患率が高く、より効果的で標的を絞った治療法が切望されているため、バイオベター市場の主要な適応症となっています。バイオベター、特にモノクローナル抗体やその他の生物製剤は、改善された有効性、副作用の低減、癌細胞を正確に標的とする能力により、腫瘍学において大きな可能性を示しています。

がん治療における継続的な革新と、がん研究への多額の投資が相まって、患者の治療結果を向上させるバイオベターの開発が促進されています。さらに、がんによる高い死亡率と、救命効果の高い先進的な治療への需要が、バイオベター市場におけるがん治療薬の優位性を高めています。

市場導入と傾向分析

バイオ医薬品市場が既存の生物学的療法の最適化へとシフトしていることを受け、バイオベター市場は著しい成長を遂げています。バイオベターは、従来の生物学的薬剤の改良版であり、より高い効果、副作用の低減、作用時間の延長、患者の服薬コンプライアンスの改善などの利点があります。

市場は、より優れた臨床結果をもたらす生物学的製剤への需要の高まりと、第一世代の生物学的製剤の特許切れを前にしたより費用対効果の高い治療法へのニーズの高まりにより、活気づいています。規制環境もまた、この分野でのイノベーションを奨励するバイオベターの承認に向けた明確な道筋を提示するFDAのような機関により、後押しされています。

モノクローナル抗体は、がんや自己免疫疾患の治療における有効性により、バイオベター市場の最前線に立っています。また、この市場では皮下投与へのシフトも見られ、これは患者にとって非常に便利であり、治療計画への患者の順守を高めることにもつながります。

個別化医療への注目が高まっていることも、特定の患者層、特にがん患者層に合わせたバイオベターの開発を後押ししています。バイオ製薬会社が研究開発への投資を継続し、バイオベターによって生物製剤のライフサイクルの延長を模索する中、市場は持続的な成長が見込まれています。

これまでの成長と今後の見通し

バイオベター(バイオスーパーリアーとも呼ばれる)は、現行のバイオ医薬品とは異なり、同一のクラスに属する遺伝子組み換えタンパク質医薬品です。まったく新しい医薬品でもなく、古い医薬品のジェネリック版でもありません。臨床効果を高め、耐性を改善し、投与量/投与頻度を低減するように設計された生物学的製剤です。

バイオベター市場は、優れた治療効果、副作用の低減、製造方法の簡易化と低コスト化、高い投資見通しなどの利点により、年平均成長率(CAGR)8.6%の成長が見込まれています。

市場成長の要因

シンプルで低コストの製造プロセス

バイオベターの製造手順は生物製剤のそれと同一です。しかし、ペグ化やアルブミン置換などの最新技術も使用されています。複数のメーカーが、これらの技術を効果的に活用して、さまざまなバイオベターを製造しています。

バイオベターの開発コストは低く、開発にはおよそ10年を要しますが、バイオ医薬品は多額の投資を必要とし、開発にはおよそ15年を要します。バイオシミラーの開発コストはバイオベターのほぼ半分ですが、その治療効果ははるかに優れています。

治療薬開発への投資の増加

がんや自己免疫疾患に対する有効性と安全性が向上した治療薬の開発への投資の増加は、バイオベター市場の成長力学に影響を与えています。近年、慢性疾患の経済的影響を軽減するための試みが数多く行われています。新薬開発への投資の増加は、近い将来、市場の成長を促進する可能性が高いです。

市場の阻害要因

研究開発活動に多額の投資が必要

新規の医薬品開発には、研究開発プロセスに多額の投資が必要であり、市場の成長を制限する要因となっています。しかし、コロナウイルス(COVID-19)の発生以来、新規バイオベターの開発に向けた研究開発費が大幅に増加しています。それ以外にも、バイオシミラーの競争激化も市場の成長を制限しています。

バイオベター市場は、研究開発活動に多額の投資が必要なため、大きな課題に直面しています。バイオベターの開発には、高度なバイオエンジニアリング技術、厳格な臨床試験、広範な規制当局の承認手続きなど、複雑なプロセスが伴い、いずれも多額の資金が必要です。

特に小規模なバイオテクノロジー企業にとっては、高コストが足かせとなり、必要な資金の確保に苦労することがあります。さらに、既存の生物製剤に対する明確な臨床的優位性を証明する必要があるため、企業は有効性と安全性の向上を証明するために多額の投資を行わなければならず、研究開発の負担が増大します。こうした財政的な圧力は、イノベーションの妨げとなり、市場参入を制限し、バイオベター市場の成長の可能性全体に影響を及ぼす可能性があります。

厳しい規制環境

バイオベター市場にとって、開発と承認に厳しい基準を課す厳しい規制環境は大きな足かせとなります。規制当局は、バイオベターが既存の生物製剤よりも明確な利点をもたらすことを証明するために、広範な臨床試験と詳細なデータを要求します。このプロセスは安全性と有効性を確保する一方で、承認までの期間が長期化し、コストも増加します。

企業は複雑な規制の経路をたどり、高いコンプライアンス基準を満たさなければなりません。これは、特にリソースが限られている小規模な企業にとっては、非常に困難な課題です。そのため、厳格な規制要件はイノベーションのスピードを妨げ、企業に財務的な負担を強いることになり、バイオベターの市場全体での成長と入手可能性に影響を及ぼすことになります。

市場関係者にとっての今後の機会

生産技術の革新

細胞株の最適化などの生産技術の革新は、コストを大幅に削減し、製品の品質を向上させることでバイオベター市場に革命をもたらしています。生物学的製剤の生産に使用される細胞株を改良することで、企業は収率の向上、一貫性の大幅な改善、最終製品の純度の向上を実現することができます。

遺伝子編集や最適化された成長条件などの高度な技術により、タンパク質の効率的な発現と処理が可能になります。この最適化は、製造コストの削減だけでなく、バイオベターの治療効果と安全性プロファイルの向上にもつながります。

こうしたイノベーションを活用することで、市場での競争優位性を獲得し、高品質な生物学的製剤に対する需要の高まりに応え、患者の治療費全体を削減できる可能性があります。

バイオベター治療へのデジタルツールとデータ分析の導入

バイオベター治療にデジタルツールとデータ分析を導入することは、患者のモニタリングと治療結果の改善に大きな可能性をもたらします。 ウェアラブルデバイス、モバイルアプリ、遠隔モニタリングシステムなどのデジタルヘルス技術を統合することで、バイオベターをより効果的に追跡・管理することができます。 これらのツールは、患者の反応、副作用、治療への順守に関するリアルタイムのデータ収集を可能にし、より個別化されたタイムリーな介入を可能にします。

データ分析により、治療効果や患者の行動に関するより深い洞察が得られ、投与計画の改善や個別化された治療戦略につながります。このアプローチは、患者ケアの向上だけでなく、効率的な臨床試験や市販後調査の実施もサポートし、バイオベターの開発と普及を加速させる可能性があります。

バイオベター市場の競争状況

バイオベター市場は競争が激しく、アムジェン社、F.ホフマン・ラ・ロシュ社、メルク・アンド・カンパニー社などの大手企業が市場を牽引しています。これらの企業に加え、サノフィSA、セルヴィエ、ポートン・バイオファーマ・リミテッドは、新規製品を投入し、革新的な技術を活用して新たな機会を獲得しようとしています。

業界リーダーであるEli Lily and Company、Novo Nordisk A/S、Biogen Inc.などは、ポートフォリオの多様化を図り、グローバルな存在感を拡大しています。CSL Behring GmbH、Teva Pharmaceutical Industries Ltd.もまた、競争優位性を維持し市場成長を促進するために、研究開発に多額の投資を行っています。

バイオベター市場における最近の動向

- 2024年5月、ドイツのダルムシュタットに拠点を置くMerck KGaAは、米国のライフサイエンス企業であるMirus Bioを6億ドル(約5億5000万ユーロ)で買収する意向であると発表しました。Mirus Bioはトランスフェクション試薬の開発と商業化を専門としているため、この買収により、Merck KGaAのウイルスベクター製造部門の製品ラインナップが強化されました。

- 2024年1月、FDAはセルトリオン社(Celltrion, Inc.)のバイオシミラー製品であるZymfentra(インフリキシマブ-dyyb)を承認した。Zymfentraはレミケードのバイオシミラーであるインフリクセラの皮下(SC)製剤である。これは世界初の皮下投与インフリキシマブ製品である。Zymfentraは、静脈内投与のインフリキシマブ製剤による治療後の中等度から重度の活動期潰瘍性大腸炎の維持療法、および中等度から重度の活動期クローン病の治療を適応とする、成人向けの新規腫瘍壊死因子(TNF)阻害剤です。

バイオベター市場のセグメンテーション

製品タイプ別

- エリスロポエチン バイオベター

- G-CSF バイオベター

- インターフェロン バイオベター

- インスリン バイオベター

- モノクローナル抗体 バイオベター

- 抗血友病因子

- その他

適応症別

- 糖尿病

- 癌

- 腎疾患

- 神経変性疾患

- 遺伝性疾患(血友病

- その他

投与経路別

- 皮下

- 静脈内

流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

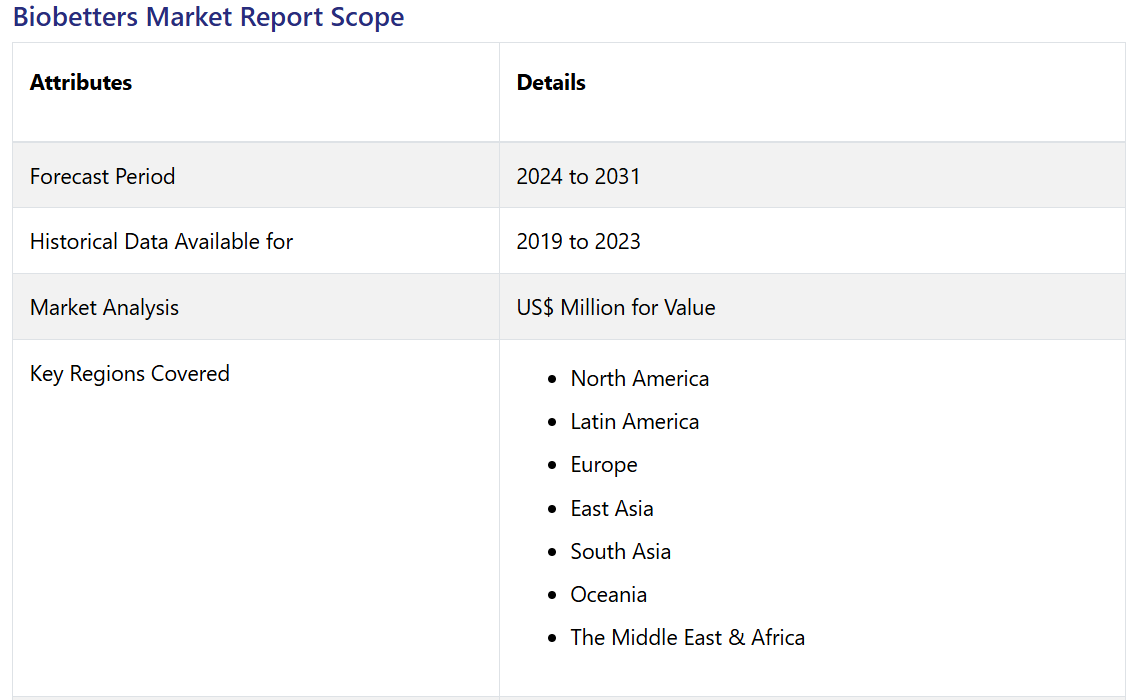

地域別

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. バイオベターの世界市場概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. バイオベターの世界市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(百万米ドル)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2018年~2022年)

4.2.2. 市場規模(百万米ドル)の分析と予測(2023年~2031年)

4.3. バイオベター市場の世界市場の見通し:製品タイプ別

4.3.1. はじめに / 主な調査結果

4.3.2. 製品タイプ別 市場規模推移(百万米ドル)分析、2018年~2022年

4.3.3. 製品タイプ別 市場規模(百万米ドル)分析および予測、2023年~2031年

4.3.3.1. エリスロポエチン・バイオベター

4.3.3.2. G-CSFバイオベター

4.3.3.3. インターフェロンバイオベター

4.3.3.4. インスリンバイオベター

4.3.3.5. モノクローナル抗体バイオベター

4.3.3.6. 抗血友病因子

4.3.3.7. その他

4.4. 市場魅力度分析:製品タイプ

4.5. 世界バイオベター市場の見通し:適応症

4.5.1. はじめに/主な調査結果

4.5.2. 適応症別市場規模推移(US$ Mn)分析、2018年~2022年

4.5.3. 適応症別、現在の市場規模(百万米ドル)の分析と予測、2023年~2031年

4.5.3.1. 糖尿病

4.5.3.2. 癌

4.5.3.3. 腎疾患

4.5.3.4. 神経変性疾患

4.5.3.5. 遺伝性疾患(血友病)

4.5.3.6. その他

4.6. 市場魅力度分析:適応症

4.7. 世界のバイオベター市場の見通し:投与経路

4.7.1. はじめに/主な調査結果

4.7.2. 投与経路別、2018年~2022年の市場規模(百万米ドル)の推移と分析

4.7.3. 投与経路別、2023年~2031年の市場規模(百万米ドル)の推移と予測

4.7.3.1. 皮下

4.7.3.2. 静脈内

4.8. 市場魅力度分析:投与経路

4.9. グローバルバイオベター市場の見通し:流通チャネル

4.9.1. はじめに/主な調査結果

4.9.2. 流通チャネル別、2018年~2022年の市場規模(US$ Mn)分析、

4.9.3. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

4.9.3.1. 病院薬局

4.9.3.2. 小売薬局

4.9.3.3. オンライン薬局

4.10. 市場の魅力分析:流通チャネル

5. グローバルバイオベター市場の見通し:地域

5.1. 主要ハイライト

5.2. 地域別、2018年から2022年の市場規模(百万米ドル)の推移

5.3. 地域別、2023年から2031年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米バイオベター市場の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主要ハイライト

6.2. 市場別、2018年~2022年の市場規模(US$ Mn)の分析

6.2.1. 国別

6.2.2. 製品タイプ別

6.2.3. 適応症別

6.2.4. 投与経路別

6.2.5. 流通チャネル別

6.3. 国別市場規模(百万米ドル)分析と予測、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品タイプ別市場規模(百万米ドル)分析と予測、2023年~2031年

6.4.1. エリスロポエチンバイオベター

6.4.2. G-CSFバイオベター

6.4.3. インターフェロンバイオベター

6.4.4. インスリンバイオベター

6.4.5. モノクローナル抗体バイオベター

6.4.6. 抗血友病因子

6.4.7. その他

6.5. 適応症別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.5.1. 糖尿病

6.5.2. 癌

6.5.3. 腎疾患

6.5.4. 神経変性疾患

6.5.5. 遺伝性疾患(血友病

6.5.6. その他

6.6. 投与経路別、2023年から2031年の市場規模(百万米ドル)の分析と予測

6.6.1. 皮下

6.6.2. 静脈内

6.7. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

6.7.1. 病院薬局

6.7.2. 小売薬局

6.7.3. オンライン薬局

6.8. 市場の魅力分析

7. 欧州バイオベター市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 適応症別

7.2.4. 投与経路別

7.2.5. 流通チャネル別

7.3. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他の欧州

7.4. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.4.1. エリスロポエチンバイオベター

7.4.2. G-CSFバイオベター

7.4.3. インターフェロンバイオベター

7.4.4. インスリンバイオベター

7.4.5. モノクローナル抗体バイオベター

7.4.6. 抗血友病因子

7.4.7. その他

7.5. 適応症別市場規模(百万米ドル)の分析と予測、2023年~2031年

7.5.1. 糖尿病

7.5.2. 癌

7.5.3. 腎疾患

7.5.4. 神経変性疾患

7.5.5. 遺伝性疾患(血友病)

7.5.6. その他

7.6. 現在の市場規模(US$ Mn)分析と予測、投与経路別、2023年~2031年

7.6.1. 皮下

7.6.2. 静脈内

7.7. 流通チャネル別 市場規模(US$ Mn)分析および予測、2023年~2031年

7.7.1. 病院薬局

7.7.2. 小売薬局

7.7.3. オンライン薬局

7.8. 市場魅力度分析

8. 東アジアのバイオベター市場の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. 適応症別

8.2.4. 投与経路別

8.2.5. 流通チャネル別

8.3. 市場規模(US$ Mn)の現状分析と予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品タイプ別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. エリスロポエチンバイオベター

8.4.2. G-CSFバイオベター

8.4.3. インターフェロンバイオベター

8.4.4. インスリンバイオベター

8.4.5. モノクローナル抗体バイオベター

8.4.6. 抗血友病因子

8.4.7. その他

8.5. 適応症別市場規模(US$ Mn)分析と予測、2023年~2031年

8.5.1. 糖尿病

8.5.2. 癌

8.5.3. 腎疾患

8.5.4. 神経変性疾患

8.5.5. 遺伝性疾患(血友病

8.5.6. その他

8.6. 投与経路別市場規模(US$ Mn)分析および予測、2023年~2031年

8.6.1. 皮下

8.6.2. 静脈内

8.7. 流通チャネル別:市場規模(百万米ドル)分析と予測、2023年~2031年

8.7.1. 病院薬局

8.7.2. 小売薬局

8.7.3. オンライン薬局

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアのバイオベター市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. 適応症別

9.2.4. 投与経路別

9.2.5. 流通チャネル別

9.3. 市場規模(US$ Mn)の現状分析と予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア・ニュージーランド

9.3.4. 南アジアおよびオセアニアのその他

9.4. 製品タイプ別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.4.1. エリスロポエチンバイオベター

9.4.2. G-CSFバイオベター

9.4.3. インターフェロンバイオベター

9.4.4. インスリンバイオベター

9.4.5. モノクローナル抗体バイオベター

9.4.6. 抗血友病因子

9.4.7. その他

9.5. 適応症別市場規模(百万米ドル)分析および予測、2023年~2031年

9.5.1. 糖尿病

9.5.2. 癌

9.5.3. 腎疾患

9.5.4. 神経変性疾患

9.5.5. 遺伝性疾患(血友病

9.5.6. その他

9.6. 現在の市場規模(US$ Mn)分析と予測、投与経路別、2023年~2031年

9.6.1. 皮下

9.6.2. 静脈内

9.7. 流通チャネル別 市場規模(US$ Mn)分析と予測、2023年~2031年

9.7.1. 病院薬局

9.7.2. 小売薬局

9.7.3. オンライン薬局

9.8. 市場魅力度分析

10. ラテンアメリカ バイオベター市場の見通し:市場規模推移(2018年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 市場規模推移(US$ Mn)分析、市場別、2018年~2022年

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 適応症別

10.2.4. 投与経路別

10.2.5. 流通チャネル別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米

10.4. 製品タイプ別現在の市場規模(百万米ドル)分析と予測、2023年~2031年

10.4.1. エリスロポエチンバイオベター

10.4.2. G-CSFバイオベター

10.4.3. インターフェロン バイオベター

10.4.4. インスリン バイオベター

10.4.5. モノクローナル抗体 バイオベター

10.4.6. 抗血友病因子

10.4.7. その他

10.5. 適応症別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.5.1. 糖尿病

10.5.2. 癌

10.5.3. 腎疾患

10.5.4. 神経変性疾患

10.5.5. 遺伝性疾患(血友病)

10.5.6. その他

10.6. 投与経路別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.6.1. 皮下

10.6.2. 静脈内

10.7. 流通チャネル別、2023年から2031年の市場規模(US$ Mn)の分析と予測

10.7.1. 病院薬局

10.7.2. 小売薬局

10.7.3. オンライン薬局

10.8. 市場魅力度分析

11. 中東およびアフリカのバイオベター市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2018年~2022年の過去市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. 製品タイプ別

11.2.3. 適応症別

11.2.4. 投与経路別

11.2.5. 流通チャネル別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)の分析と予測

11.4.1. エリスロポエチンバイオベター

11.4.2. G-CSF バイオベター

11.4.3. インターフェロン バイオベター

11.4.4. インスリン バイオベター

11.4.5. モノクローナル抗体 バイオベター

11.4.6. 抗血友病因子

11.4.7. その他

11.5. 適応症別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.5.1. 糖尿病

11.5.2. 癌

11.5.3. 腎疾患

11.5.4. 神経変性疾患

11.5.5. 遺伝性疾患(血友病)

11.5.6. その他

11.6. 投与経路別、2023年から2031年の市場規模(百万米ドル)の分析と予測

11.6.1. 皮下

11.6.2. 静脈内

11.7. 流通チャネル別、2023年から2031年の市場規模(US$ Mn)の分析と予測

11.7.1. 病院薬局

11.7.2. 小売薬局

11.7.3. オンライン薬局

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***