急性骨髄性白血病治療薬の世界市場:疾患別(骨髄芽球性白血病、骨髄単球性白血病、白血病、前骨髄球性白血病)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Acute Myeloid Leukemia Treatment Market by Disease (Myeloblastic Leukemia, Myelomonocytic, Leukemia, Promyelocytic Leukemia), Treatment (Chemotherapy, Targeted Therapy, Immunotherapy), Route of Administration (Parenteral, Oral), and Region for 2024 to 2031

急性骨髄性白血病治療市場規模・シェア分析

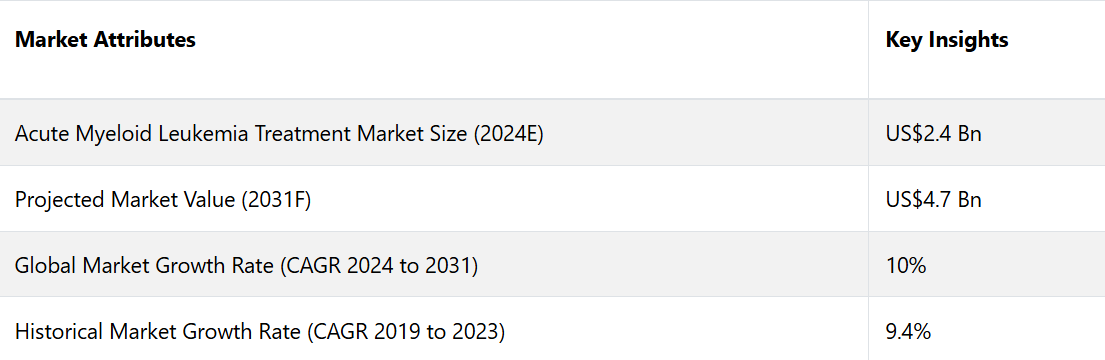

急性骨髄性白血病治療(AML)市場は、2024年の24億米ドルから2031年には47億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)10%を記録すると予測される。個別化医療への重点がますます高まり、個々の遺伝子プロファイルに基づいて治療を調整することで治療効果の改善を図るという傾向が、予測期間中の市場需要を満たすことになるでしょう。北米が市場を支配し、市場シェア全体の約38%を占めています。

市場の主なハイライト

- 治療効果を高める標的療法や免疫療法の出現が市場を牽引しています。

- 個別化医療への重点がますます高まり、個々の遺伝子プロファイルに基づいて治療を調整することで治療効果の改善を図るという傾向が、市場の需要を満たすことになるでしょう。

- 特に高齢者層における急性骨髄性白血病の有病率の増加が、効果的な治療への需要を促進しています。

- 北米の急性骨髄性白血病治療市場が主導しています。

- 研究開発への多額の投資が、市場の成長に対応する急性骨髄性白血病治療の継続的な進歩と新規薬剤の開発につながっています。

- 市場の着実な成長は、技術進歩、患者数の増加、治療方法の改善によって促進されると予想されます。

- 大手製薬会社が研究に積極的に関与し、バイオテクノロジー企業からの革新的な貢献と並んで市場を牽引しています。

- 骨髄性白血病疾患セグメントが市場の45%のシェアを占める見込みです。

北米急性骨髄性白血病治療市場が主導権を握る

北米市場が38%のシェアを占める。北米市場では多数の重要な変化が起こっている。注目すべき傾向として、AML治療における標的治療および免疫療法の利用拡大が挙げられる。

これらの新規治療法は臨床試験で有効性が示されており、同地域におけるAML治療の変革が期待されている。特定の患者の遺伝子プロファイルに応じて治療レジメンをカスタマイズする精密医療手法への重点がますます高まっている。

米国の急性骨髄性白血病治療業界は、薬剤承認や臨床試験を監督する厳格な規制枠組みに大きく影響されています。 患者の安全性と有効性の基準を満たすことを保証する、新規の急性骨髄性白血病治療の評価と認可において、米国食品医薬品局(FDA)は重要な役割を果たしています。

米国の医療費支出は莫大であり、それにより患者は改善された治療へのアクセスが容易になり、市場における革新的な医薬品の採用が加速されます。

骨髄性白血病疾患セグメントがリード

疾患別では、骨髄性白血病、骨髄単球性白血病、白血病、前骨髄性白血病に分類される。このうち、骨髄性白血病が市場を独占している。

骨髄芽球性白血病セグメントは、この疾患カテゴリーの発生率および有病率が高く、効果的な治療法に対する需要が大きいことから、大きな市場シェアを占めている。

このセグメントの成長は、新規治療薬の継続的な進歩と現行治療の改善により、さらに後押しされている。2023年7月、FDAは、一部のAML患者における遺伝子変異を正確に標的とする、従来の化学療法レジメンと併用するAMLに対する新規標的療法、キザルチニブを承認した。

化学療法による治療が市場全体の約50%を占める

治療法別に市場をさらに細分化すると、化学療法、標的療法、免疫療法に分けられ、化学療法による治療セグメントが市場を独占しています。化学療法セグメントが最大の市場シェアを占めているのは、主要な治療アプローチとして広く認知されているためです。

化学療法への根強い依存は、AML患者、特に導入療法中の患者の寛解を達成する上で実証済みの有効性によって裏付けられている。最近、FDAは、AML患者の特定の遺伝子変異に対する標準化学療法と併用するキザルチニブを承認するなど、この分野における継続的な進歩と標準治療手順におけるその不可欠な機能を強調している。

低用量シタラビンとグラスデギブなどの新薬の併用療法に見られるように、化学療法と現代の標的療法の融合は、高齢患者や、積極的な化学療法に耐えられない可能性がある重度の併存疾患を持つ患者の治療成績を着実に向上させています。

化学療法を単剤療法や併用療法として戦略的に適用することは、市場シェアを確保し、急性骨髄性白血病の治療アプローチにおける継続的な重要性を維持することにつながります。

急性骨髄性白血病治療市場の紹介と傾向分析

急性骨髄性白血病(AML)は、骨髄と血流に影響を及ぼす悪性腫瘍です。非定型的な骨髄細胞と、通常は多様な成人血液細胞に分化する未熟な白血球の急速な増殖が特徴です。

急性骨髄性白血病(AML)の治療には、一般的に化学療法、標的療法、場合によっては幹細胞移植を組み合わせた治療が行われます。治療戦略は、患者の年齢、健康状態、白血病細胞の遺伝的特性などの要素によって異なります。

このような疾患に罹患しやすい高齢者人口の増加が市場拡大を後押ししています。急性骨髄性白血病(AML)は主に、血液細胞の生産レベルに影響を与える遺伝子異常によって引き起こされます。併用薬や標的薬の広範な導入と、がん治療の代替手段の可能性に対する認識の高まりが市場拡大に寄与しています。

免疫毒素、アルキル化剤、モノクローナル抗体、多剤耐性修飾因子の改良型が登場したことは、市場拡大の大きな推進要因となっています。これらの治療法は、持続的な効果、向上した効力、白血病細胞の迅速かつ正確な検出、がん再発リスクの低減をもたらします。

腫瘍学における包括的な研究開発(R&D)の取り組みや、現在の医療インフラの大幅な強化などの追加要素が、市場をさらに牽引することが期待されています。

過去の成長と今後の見通し

急性骨髄性白血病(AML)治療薬市場は、これまでに目覚ましい成長を遂げてきました。その背景には、医薬品開発の進歩と早期診断に対する意識の高まりがあります。2023年以前は、AMLの発生率の上昇と、標的治療や免疫療法などの新規治療法の開発により、市場は着実に拡大しました。

また、患者の転帰を大幅に改善するベネトクラックスやミドスタウリンといったFDA承認薬の登場も市場成長に貢献しました。 革新的な治療法の研究開発が継続していることから、市場は健全なペースで拡大すると予測されています。 個別化医療、特に標的療法やCAR-T細胞治療へのシフトが市場成長を促進すると見込まれています。

高齢化人口の増加とAMLに関連する遺伝子変異の増加により、患者数がさらに増え、需要がさらに高まると予想されます。

市場成長の推進要因

標的療法と免疫療法の進歩

標的療法と免疫療法の最近の進歩は、急性骨髄性白血病(AML)の治療環境を大きく変えました。FLT3阻害剤(ミドスタウリンなど)やIDH阻害剤などの標的療法は、AMLに関連する遺伝子変異に特異的に作用し、従来の化学療法と比較して治療効果を向上させ、副作用を低減します。

モノクローナル抗体やCAR-T細胞療法などの免疫療法の開発は臨床試験で有望な結果を示しており、再発または難治性のAML患者に新たな希望をもたらしています。これらの革新的な治療法は、白血病細胞に対する免疫反応を高めるように設計されており、より個別化された効果的な治療アプローチを提供します。

研究開発への多額の投資によって急速に進歩しているこの分野は、これらの治療法が規制当局の承認を受け、広く利用可能になるにつれ、市場の成長を促進することが期待されています。

高齢者における急性骨髄性白血病の増加

急性骨髄性白血病の発生率は年齢とともに著しく増加するため、高齢者人口の増加は急性骨髄性白血病治療市場の主な推進要因となっています。世界的な高齢化に伴い、急性骨髄性白血病を発症しやすい個人の数も増加しており、効果的な治療法への需要が高まっています。

高齢者は、併存疾患や従来の治療法に対する耐性の低下など、加齢に関連する要因により、AMLの管理に特有の課題に直面することが多い。このような人口動態の変化により、より低強度の治療や支持療法の選択肢など、高齢患者のニーズに合わせた新たな治療法の開発が促されている。

高齢者におけるAMLの有病率の増加は、医療従事者がこの拡大する患者人口に対応するための効果的なソリューションを模索する中で、市場の成長を促進している。

市場成長を阻害する要因

早期診断の課題と疾患の異質性

急性骨髄性白血病(AML)は、その異質性と多様な臨床症状により、早期診断と治療に課題をもたらします。 症状が他の疾患と重複することが多く、また症状が微妙であったり特異的でない場合もあるため、AMLの早期診断は困難です。

この疾患の遺伝子および分子の多様性により、患者によって治療反応が大きく異なるため、普遍的に有効な治療法の開発が複雑化しています。この不均一性により、効果的で標準化された治療プロトコルの設計と実施が困難になり、市場の成長が遅れる可能性があります。

個別化アプローチと継続的な診断ツールの進歩の必要性は、AML管理に複雑さとコストを追加し、市場の進歩をさらに制限します。

治療費の高さ

標的療法や免疫療法を含む先進的なAML治療のコストの高さは、市場の成長を著しく抑制しています。CAR-T細胞療法や標的阻害剤などの新薬は、その開発や製造プロセスの複雑さから、しばしば高額な価格設定となります。こうしたコストは、特に医療費の財源が限られている地域や保険適用範囲が狭い地域では、患者にとって負担が大きい場合があります。

また、治療費の高さは医療制度や保険会社にも財政的な負担となり、患者がこうした革新的な治療法を利用できない可能性もあります。この経済的な障壁は、治療の遅れや効果の低い治療法の使用につながり、市場全体の拡大や患者の予後に影響を及ぼす可能性があります。

急性骨髄性白血病治療市場の今後の展望

標的療法と精密療法の進歩

標的療法と精密療法の開発は、AML治療市場に変革の機会をもたらしています。ゲノム学と分子生物学の革新により、FLT3、IDH1/2、BCL-2などのAMLに関与する特定の遺伝子変異と経路が特定されるようになりました。

FLT3阻害剤やIDH阻害剤など、これらの変異を標的とする治療薬は、従来の治療法と比較して患者の転帰を改善し、副作用を軽減する有望な結果を示しています。

個人の遺伝子プロファイルに基づいて治療をカスタマイズする精密医療は、より効果的で個別化されたケアの可能性を提供します。研究が進歩し、より多くの標的療法が開発・承認されるにつれ、これらの革新的な治療法の有効性の向上と毒性の低減により、市場は拡大するでしょう。

新規併用療法の開発

新規併用療法の開発は、AML市場に変革の機会をもたらします。従来の化学療法などの既存の治療法と、標的療法や免疫療法などの新薬を併用することで、効果を高め、再発率を低下させる可能性があります。

併用療法は、AMLのさまざまな側面を同時に治療できるため、単剤療法と比較して患者の転帰を改善する可能性があります。現在進行中の研究や臨床試験では、さまざまな併用療法を検討し、治療レジメンを最適化し、耐性を克服しようとしています。

併用療法が成功すれば、より効果的な治療法の選択肢を提供し、患者が高度な治療を受けられる可能性を高めることで、市場に大きな影響を与える可能性があります。急性骨髄性白血病の生物学に関する理解が進み、新たな併用療法が試験されるにつれ、この機会は急性骨髄性白血病治療市場の大幅な成長を促進する可能性があります。

急性骨髄性白血病治療市場の競合状況

急性骨髄性白血病(AML)治療市場における競争環境は、先進的治療の開発と商業化をリードするファイザー、ノバルティス、アッヴィなどの大手製薬会社が支配しています。

主要企業は、FLT3阻害剤やIDH阻害剤などの標的療法、およびCAR-T細胞療法のような新興の免疫療法に重点的に取り組んでいます。この市場は、新規治療法やその組み合わせの発見を目的とした研究や臨床試験が継続的に実施されているという特徴があります。

また、小規模なバイオテクノロジー企業も革新的なソリューションの開発や臨床試験の実施を通じて貢献しています。企業が製品ポートフォリオの強化や市場の拡大を目指す中、戦略的提携や合併、買収も一般的となっています。

急性骨髄性白血病治療市場における最近の業界動向

- 2024年4月、アクチニウムは、TP53変異を有する高リスク再発または難治性急性骨髄性白血病患者における生存利益を実証した、イオマブ-Bの第3相SIERRA試験の結果を公表した。この結果は、第50回欧州骨髄移植学会で口頭発表として受理された。

- 2023年12月、ベネトクラックスはアザシチジンおよび研究の進歩から派生した革新的な標的薬と併用投与された。 ベネトクラックスとアザシチジンの併用は、特に高齢患者や強力な化学療法に適さない患者の急性骨髄性白血病(AML)治療において、注目すべき進展である。

市場細分化

疾患別

- 骨髄性白血病

- 骨髄単球性

- 白血病

- 前骨髄球性白血病

治療別

- 化学療法

- 標的療法

- 免疫療法

投与経路別

- 非経口

- 経口

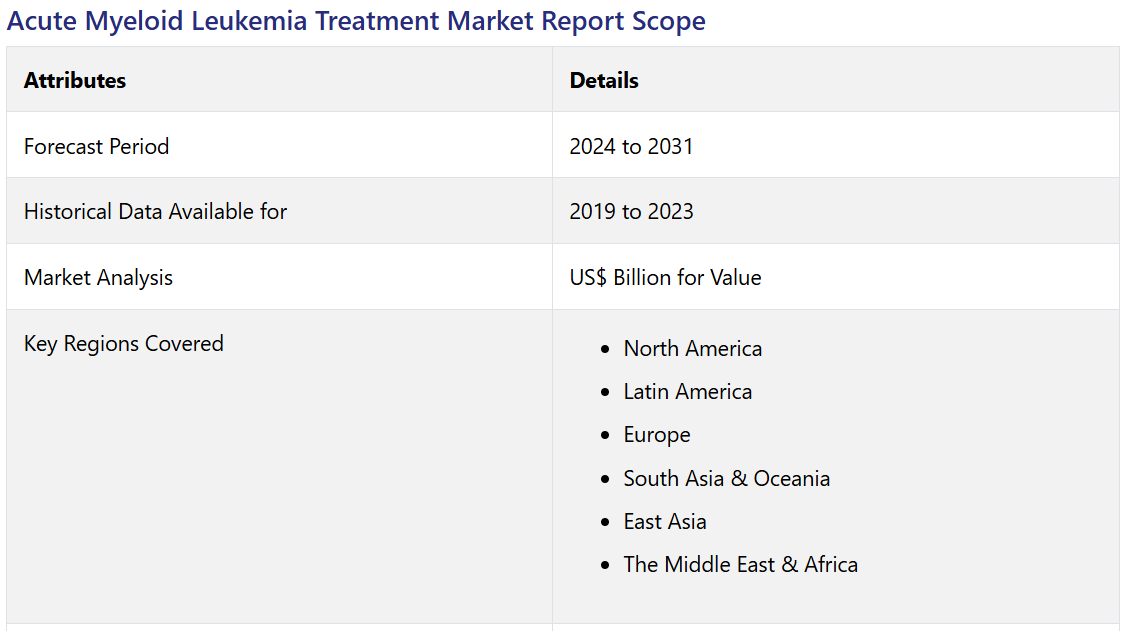

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 急性骨髄性白血病治療の世界市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 疫学 – 疾患の有病率と発生率

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 世界の急性骨髄性白血病治療市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(US$ Bn)の分析と予測

4.2.1. 市場規模(US$ Bn)の分析(2018年~2022年

4.2.2. 市場規模(US$ Bn)の分析と予測(2023年~2031年

4.3. 世界の急性骨髄性白血病治療市場の見通し:疾患

4.3.1. はじめに / 主要調査結果

4.3.2. 疾患別 市場規模推移(単位:10億米ドル) 2018年~2022年

4.3.3. 疾患別 市場規模予測(単位:10億米ドル) 2023年~2031年

4.3.3.1. 骨髄芽球性白血病

4.3.3.2. 骨髄単球性

4.3.3.3. 白血病

4.3.3.4. 前骨髄球性白血病

4.4. 市場の魅力分析:疾患

4.5. 世界の急性骨髄性白血病治療市場の見通し:治療

4.5.1. はじめに / 主な調査結果

4.5.2. 治療別 市場規模推移(単位:10億米ドル)分析、2018年~2022年

4.5.3. 治療別 市場規模推移(単位:10億米ドル)分析および予測、2023年~2031年

4.5.3.1. 製薬企業

4.5.3.2. バイオテクノロジー企業

4.5.3.3. 研究機関

4.5.3.4. 病院および診療所

4.6. 市場の魅力分析:治療

4.7. 世界の急性骨髄性白血病治療市場の見通し:投与経路

4.7.1. はじめに / 主な調査結果

4.7.2. 投与経路別:市場規模推移(単位:10億米ドル)分析、2018年~2022年

4.7.3. 投与経路別:市場規模予測(単位:10億米ドル)分析、2023年~2031年

4.7.3.1. 非経口

4.7.3.2. 経口

4.8. 市場魅力度分析:投与経路

5. 世界の急性骨髄性白血病治療市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2022年の市場規模(十億米ドル)の推移

5.3. 地域別現在の市場規模(US$ Bn)分析および予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米急性骨髄性白血病治療市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 市場別、2018~2022年の歴史的市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. 疾患別

6.2.3. 治療別

6.2.4. 投与経路別

6.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 疾患別市場規模(US$ Bn)分析および予測、2023年~2031年

6.4.1. 骨髄性白血病

6.4.2. 骨髄単球性

6.4.3. 白血病

6.4.4. 前骨髄性白血病

6.5. 市場の魅力分析

6.6. 治療別、2023年から2031年の市場規模(10億米ドル)の分析と予測

6.6.1. 化学療法

6.6.2. 標的療法

6.6.3. 免疫療法

6.7. 市場の魅力分析

6.8. 現在の市場規模(10億米ドル)の分析と予測、投与経路別、2023年~2031年

6.8.1. 非経口

6.8.2. 経口

6.9. 市場魅力度分析

7. 欧州の急性骨髄性白血病治療市場の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主要ハイライト

7.2. 市場別、2018年~2022年の実績市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. 疾患別

7.2.3. 治療別

7.2.4. 投与経路別

7.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他の欧州

7.4. 現在の市場規模(10億米ドル)分析と予測、疾患別、2023年~2031年

7.4.1. 骨髄芽球性白血病

7.4.2. 骨髄単球性

7.4.3. 白血病

7.4.4. 前骨髄球性白血病

7.5. 市場魅力度分析

7.6. 治療別:市場規模(US$ Bn)分析と予測、2023年~2031年

7.6.1. 化学療法

7.6.2. 標的療法

7.6.3. 免疫療法

7.7. 市場の魅力分析

7.8. 投与経路別市場規模(US$ Bn)分析および予測、2023年~2031年

7.8.1. 非経口

7.8.2. 経口

7.9. 市場の魅力分析

8. 東アジアの急性骨髄性白血病治療市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018年~2022年の過去市場規模(10億米ドル)分析

8.2.1. 国別

8.2.2. 疾患別

8.2.3. 治療別

8.2.4. 投与経路別

8.3. 市場規模(US$ Bn)の現状分析と予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 疾患別市場規模(US$ Bn)分析と予測、2023年~2031年

8.4.1. 骨髄性白血病

8.4.2. 骨髄単球性

8.4.3. 白血病

8.4.4. 前骨髄球性白血病

8.5. 市場の魅力分析

8.6. 治療別、2023年から2031年の市場規模(10億米ドル)の分析と予測

8.6.1. 化学療法

8.6.2. 標的療法

8.6.3. 免疫療法

8.7. 市場魅力度分析

8.8. 投与経路別市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

8.8.1. 非経口

8.8.2. 経口

8.9. 市場魅力度分析

9. 南アジアおよびオセアニア急性骨髄性白血病治療市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

9.1. 主要ハイライト

9.2. 市場別、2018年~2022年の過去市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. 疾患別

9.2.3. 治療別

9.2.4. 投与経路別

9.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリアおよびニュージーランド

9.3.4. 南アジアおよびオセアニアのその他

9.4. 疾患別市場規模(2023年~2031年)分析および予測(単位:10億米ドル)

9.4.1. 骨髄性白血病

9.4.2. 骨髄単球性

9.4.3. 白血病

9.4.4. 前骨髄球性白血病

9.5. 市場魅力度分析

9.6. 治療別、2023年から2031年の市場規模(十億米ドル)の分析と予測

9.6.1. 化学療法

9.6.2. 標的療法

9.6.3. 免疫療法

9.7. 市場魅力度分析

9.8. 現在の市場規模(US$ Bn)分析および予測、投与経路別、2023年~2031年

9.8.1. 非経口

9.8.2. 経口

9.9. 市場魅力度分析

10. ラテンアメリカ急性骨髄性白血病治療市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

10.1. 主要ハイライト

10.2. 市場別、2018年~2022年の過去市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. 疾患別

10.2.3. 治療別

10.2.4. 投与経路別

10.3. 疾患別市場規模(US$ Bn)分析および予測、2023年~2031年

10.3.1. 骨髄芽球性白血病

10.3.2. 骨髄単球性

10.3.3. 白血病

10.3.4. 前骨髄球性白血病

10.4. 市場魅力度分析

10.5. 治療別 市場規模(US$ Bn)分析と予測、2023年から2031年

10.5.1. 化学療法

10.5.2. 標的療法

10.5.3. 免疫療法

10.6. 市場魅力度分析

10.7. 投与経路別市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

10.7.1. 非経口

10.7.2. 経口

10.8. 市場魅力度分析

11. 中東およびアフリカの急性骨髄性白血病治療市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2018年~2022年の過去市場規模(US$ Bn)分析

11.2.1. 国別

11.2.2. 疾患別

11.2.3. 治療別

11.2.4. 投与経路別

11.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 疾患別市場規模(US$ Bn)分析と予測、2023年~2031年

11.4.1. 骨髄性白血病

11.4.2. 骨髄単球性

11.4.3. 白血病

11.4.4. 前骨髄球性白血病

11.5. 市場魅力度分析

11.6. 治療別、2023年から2031年の市場規模(10億米ドル)の分析と予測

11.6.1. 化学療法

11.6.2. 標的療法

11.6.3. 免疫療法

11.7. 市場魅力度分析

11.8. 投与経路別市場規模(単位:10億米ドル)の分析と予測、2023年~2031年

11.8.1. 非経口

11.8.2. 経口

11.9. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***