世界の創薬アウトソーシング市場(2022年~2030年):ワークフロー別、治療領域別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

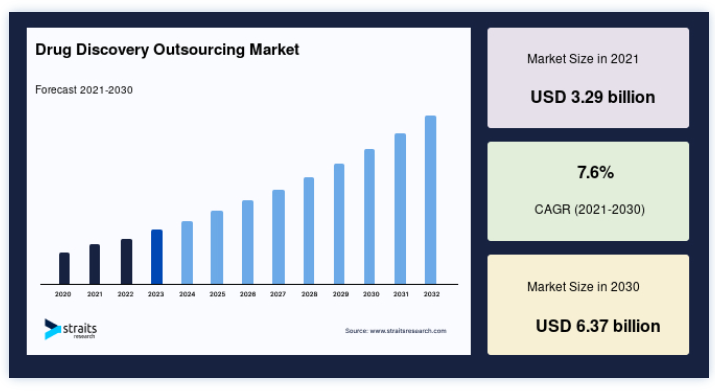

世界の創薬アウトソーシング市場規模は、2021年には32億9000万米ドルと評価され、予測期間(2022年~2030年)にわたってCAGR 7.6%で成長し、2030年には63億7000万米ドルの予想値に達すると予測されている。

いくつかの医薬品、薬理学、バイオテクノロジー分野では、新薬や医薬品は創薬のアウトソーシングを通じて発見される。 また、医薬品開発のプロセスは、創薬のアウトソーシングから始まります。 創薬アウトソーシング市場の世界的な需要拡大を後押しする最も大きな要因の1つは、新薬研究における共同研究動向の高まりである。 さらに、予測される市場成長は、遺伝性疾患、代謝性疾患、その他の慢性疾患の有病率の増加、技術開発、創薬研究などの要因にも影響される。 さらに、創薬における人工知能(A.I.)の利用の増加、特許生物製剤の変化、特許の失効、製薬会社内部の研究開発予算のかつてない削減などが、市場成長を押し上げると予測される。

創薬アウトソーシング市場の促進要因

創薬研究におけるパートナーシップの増加

アウトソーシング市場創薬市場 は、企業間の共同研究や専門知識の活用の増加により成長すると予想されている。 組織は、独自の技術や化学物質などを使用するために、多数の学術機関や資金調達のためのベンチャーキャピタル、その他の民間企業や公的企業との新たな戦略的協力関係を確立しています。 公的機関と営利企業間のパートナーシップの拡大は創薬を加速させ、創薬アウトソーシングの世界的な需要を押し上げている。

2015年、アストラゼネカはWellcome Trust Sanger Institute、Broad Institute/Whitehead Institute、Thermo Fisher Scientific、Innovative Genomics Initiatives(IGI)との4つの提携を発表し、がん、炎症性疾患、心血管疾患、代謝性疾患、自己免疫疾患、呼吸器疾患に関連する新たな創薬標的を認識・認証するために、ゲノム編集ツールであるCRISPERを組換え細胞株で活用することを意図している。

エーザイは2017年6月、神経疾患および熱帯病に対する新規治療法を発見するため、初期段階のCROであるチャールズ・リバー・ラボラトリーズ・インターナショナル・インクとの提携を拡大した。 このように、これらの提携により、より優れた新薬候補を同定する必要性が高まり、市場の成長を促進すると期待されている。

創薬における技術の進歩

企業は現在、プロテオミクス、ハイスループットスクリーニング(HTS)、アッセイ、ゲノミクスなどの技術に依存して、目的のターゲットを発見している。 これらの技術や関連製品は、創薬プロセスを加速させ、適切なターゲットやヒットの可能性のあるコレクションをより簡単に決定する手段を提供し、バリデーションを簡素化し、ハイエンドの開発プロセスの開発を支援します。

質量分析計、クロマトグラフ、電気泳動システム、顕微鏡、画像認識、粒子特性評価、その他のツールや装置における進歩は、創薬技術の進歩につながっている。 最近、創薬分野におけるアッセイキット、プロファイリング、スクリーニングサービスのプロバイダーであるDiscoveRx社は、in vitro薬理学的プロファイリングサービスの下で先進的なSAFTEYスキャンアッセイを開始した。これはヒトのオルソログであり、創薬・開発の初期段階でリード化合物の特異性を評価するための表面受容体のデータを提供する。 この技術により、研究者は高価な試験や臨床試験の前に、潜在的に望ましくないオフターゲット活性を特定することができる。 したがって、創薬分野における技術の進歩が創薬アウトソーシング市場の成長の原動力となっている。

市場抑制要因

創薬オープンソースソフトウェアパッケージの存在

創薬は時間とコストのかかるプロセスである。 コンピュータ支援薬物設計のためのin silico計算化学と分子モデリングの使用は大きな勢いを得ており、したがって、これらは新規化合物を発見するために大規模に使用されている。 オープンソースソフトウェアは、柔軟性の向上と低コストを促進するが、このソフトウェアは収益に大きな脅威をもたらす。 これらのプラットフォームは、ライセンスされたバージョンやソフトウェアの採用を制限するため、市場の成長を阻害する。 オープンソースのベンダーは、ライセンシングを、製品の有効性を高め、顧客の成功を可能にするために当事者が協力し合う長期的な関係の始まりと考えている。

対照的に、プロプライエタリ・ベンダーは、ライセンシングを長期的な負債とみなしている。 さらに、顧客とプロプライエタリベンダーの間のコミュニケーションや協力関係の欠如が、サポートコストの削減を通じた市場の成長鈍化の原因ともなっている。 ソフトウェア・ベンダーは、市場シェアを獲得するためにオープンソース・ライセンスを採用することで、よりユーザーフレンドリーになると予想されるため、この阻害要因の影響は時間の経過とともに減少すると予想される。

市場機会

代謝性疾患、遺伝性疾患、その他の慢性疾患の罹患率の上昇

現在、多くの人々が糖尿病、がん、マラリア、心血管疾患、嚢胞性線維症、多発性硬化症、その他多くの疾患に苦しんでおり、治療のための先進的な医薬品の必要性が高まっている。 Cancer Research U.K.のデータによると、2014年には約163,444人のがん死亡が報告され、同年には356,860人のがん患者が新たに登録された。 さらに、2030年までに世界中で毎年2,360万人のがん患者が新たに報告されると推定されている。 WHOのデータによると、世界のがんは死因のトップであり、2015年には約880万人の命を奪っている。 癌のほか、重要な疾患のひとつに心血管があり、2015年には1770万人が死亡している。

WHOによると、1,040万人が結核に罹患し、140万人が死亡している。 糖尿病の患者数は、不適切な食事、肥満、高齢化、不活発なライフスタイルのため、2025年までに3億人に増加すると推定されている。 2015年には世界で約2億1,200万人のマラリア患者が報告され、これは1,000人当たり94人の罹患率に相当する。 慢性疾患の患者数の増加と死亡率の上昇は、代替治療法を求めて新規分子の開発に集中する組織の原動力となり、創薬アウトソーシング市場の成長を促進すると予想される。

地域別インサイト

北米が最大の売上貢献国

北米が市場を支配しており、予測期間中のCAGRは6.8%と推定される。 米国は国際的な製薬産業における重要なニーズの一つであり、世界の医薬品売上高の約80%を占めている。 インフラ整備、研究開発投資の増加、様々な疾病の発生率の上昇といった重要な要因が、米国の創薬アウトソーシング市場の成長を牽引している。さらに、新規医薬品分子を開発するために形成された官民パートナーシップは、この地域の市場成長に劇的な影響を与えると予想される。 さらに、米国の製薬業界は1965年以降、5年ごとに欧州や日本の製薬業界よりも多くの新規医薬品物質を生み出している。 米国が医薬品の研究開発投資にとって魅力的である大きな要因は、企業が医薬品の価格設定を比較的自由に行えることである。 これは、研究開発投資の回収を助け、さらなる生産性を促進する。

欧州は収益シェア第2位

ヨーロッパは2番目に大きな地域である。 2030年には年平均成長率7.1%で1,700万米ドルに達すると予測されている。 多くの民間企業との提携による英国政府の様々な研究イニシアチブは、英国の創薬アウトソーシング市場の可能性を高めると期待されている。 欧州リードファクトリー(European Lead Factory)は、官民協力のパートナーシップで、以前はアクセスできなかった高品質の医薬品分子を発見するためのプラットフォームを立ち上げた。 アストラゼネカ、バイエル薬品、メルクKGaA、ルンドベック、UCBファーマ、ヤンセン・ファーマシューティカルズ、サノフィといった一流企業7社が協力し、欧州の研究コミュニティが各社の保護された化合物ライブラリーにアクセスできるようにした。 英国とオランダのスクリーニング・センターは、ハイ・スループット・スクリーニング技術を用いて、約5万種類の重要な化合物をスクリーニングしている。 英国の研究評議会はヘルスケア研究の促進に投資しており、この国の市場拡大にプラスに働くと予想されている。

第3位はアジア太平洋地域である。 予測期間中、アジア太平洋地域の創薬アウトソーシング市場は最も速いペースで発展すると推定される。 この地域の患者の多くは薬代をポケットマネーで支払っているため、アジア諸国の経済発展がこの市場の拡大に大きな役割を果たしている。 また、アジアの創薬アウトソーシング市場は、現在進行中の創薬研究、官民パートナーシップ、政府のイニシアティブにより拡大が見込まれている。

創薬アウトソーシング市場のセグメンテーション分析

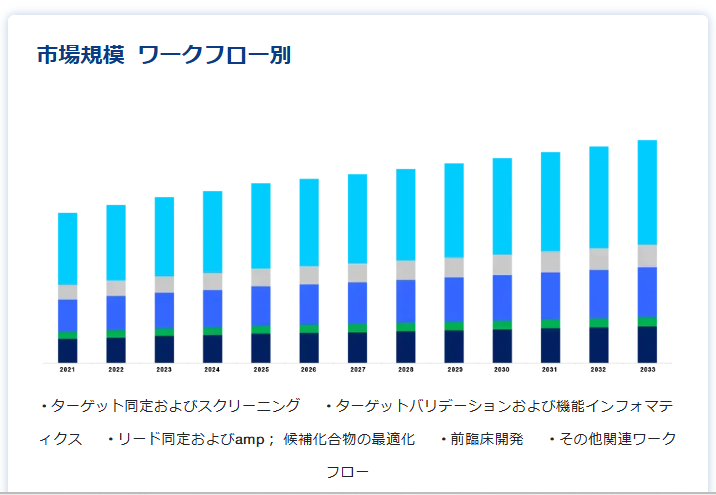

ワークフロー別

世界市場は、ターゲット同定&スクリーニング、ターゲットバリデーション&機能インフォマティクス、リード同定&候補最適化、前臨床開発、その他関連ワークフローに二分される。 リード化合物の同定と候補化合物の最適化が市場を支配し、予測期間中のCAGRは7.7%と予測される。 医薬品開発のこのステップでは、定量的構造活性相関(QSAR)と、生成されたリード化合物の構造に基づく最適化が行われる。 また、ヒトに投与する前の薬剤候補の最適化も必要である。 インシリコ技術を用いた医薬品の安全性予測ツールが複数存在するため、医薬品開発インフォマティクスにおける同分野のシェアは高くなっている。 主要製薬企業による創薬のための大規模な投資が、このセグメントの収益生成を押し上げると予想されている。

治療分野別

世界市場は、呼吸器系、疼痛・麻酔、腫瘍、眼科、血液、内分泌、消化器、免疫調節、抗感染、循環器、中枢神経系、皮膚科、泌尿生殖器系に区分される。 呼吸器系が市場を支配し、予測期間中のCAGRは6.9%と推定される。 肺がん、気管支炎、結核、慢性閉塞性肺疾患(COPD)、喘息などの主要な呼吸器疾患の発生率の増加が、こうした疾患と闘うための新しい治療法を開発する創薬アウトソーシング市場を後押ししている。 WHOによると、2015年には300万人以上がCOPDを患い、180万人がこの病気が原因で死亡した。 世界全体では、2015年に推定48万人が多剤耐性結核(MDR-TB)を発症しており、このため企業は潜在的な治療薬の発見と開発に取り組んでいる。 民間企業は、呼吸器系疾患に対する新薬の開発に継続的に取り組んでいる。 例えば、2012年、EvotechとI.R.Pharmaは呼吸器系の創薬で協力した。 同様に2014年には、アストラゼネカとチャールズ・リバー・ラボラトリーズが呼吸器系の新薬候補を開発し、前臨床開発に移行した。 呼吸器系疾患に対する新薬発見のためのこのような取り組みは、収益創出の一助となっている。

薬剤タイプ別

世界市場は低分子と高分子(バイオ医薬品)に区分される。 低分子分野が市場を支配しており、予測期間中のCAGRは6.9%と推定される。 低分子合成は、新規およびジェネリック製品のための実行可能な創薬・開発経路である。 低分子は、タンパク質や生物製剤といった他の化合物とは異なる。 がん治療用に開発された低分子は、細胞壁を貫通し、細胞を標的とする。 このように小分子は、腫瘍の一般的な脆弱性を利用するために、細胞毒性化学療法で使用される。 市場における新薬のほとんどは、低分子のこの能力に基づいている。 このような用途が、セグメントの成長を牽引している。

創薬アウトソーシング市場のセグメンテーション

ワークフロー別(2018年〜2030年)

ターゲット同定&スクリーニング

ターゲットバリデーションと機能インフォマティクス

リード化合物の同定と候補化合物の最適化

前臨床開発

その他の関連ワークフロー

治療領域別(2018年~2030年)

呼吸器

痛みと麻酔、腫瘍学

眼科

血液学

循環器

内分泌

消化器

免疫調節

抗感染症

中枢神経系

皮膚科学

泌尿生殖器系

薬剤タイプ別(2018年~2030年)

低分子

大型分子(バイオ医薬品)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の創薬アウトソーシング市場規模分析

9. 北米の創薬アウトソーシング市場分析

10. ヨーロッパの創薬アウトソーシング市場分析

11. APACの創薬アウトソーシング市場分析

12. 中東・アフリカの創薬アウトソーシング市場分析

13. ラタムの創薬アウトソーシング市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***