下肢静脈瘤治療の世界市場:治療別(静脈内アブレーション、硬化療法、外科的結紮術)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Varicose Veins Treatment Market by Treatment (Endovenous Ablation, Sclerotherapy, Surgical Ligation), End User (Vein Clinics, Hospitals, Ambulatory Care Unit), and Region for 2024 to 2031

下肢静脈瘤治療市場規模・シェア分析

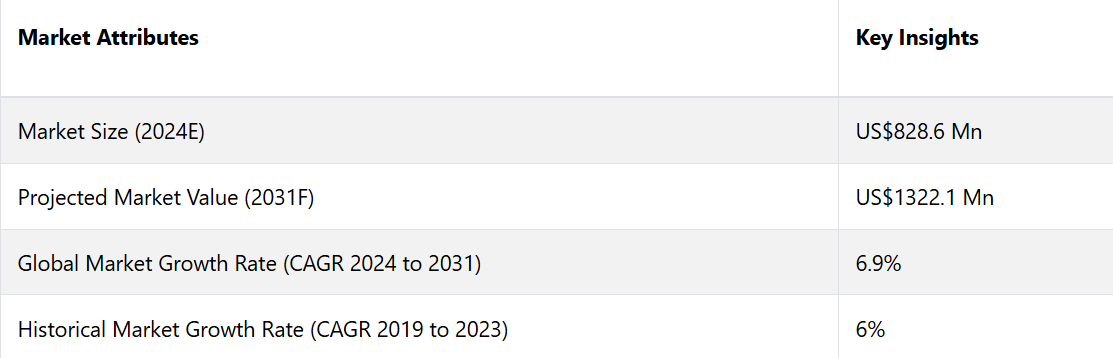

下肢静脈瘤治療市場は、2024年の8億2860万米ドルから2031年には13億2210万米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間にわたって、CAGR 6.9%を記録すると予測される。肥満や運動不足などの生活習慣病に関連するリスク要因の増加が、予測期間中の市場の進展に影響を与えています。北米は、堅固なヘルスケアインフラにより、市場の原動力となることが予測されています。

市場の主なハイライト

- EVLT、RFA、硬化療法などの低侵襲処置に対する需要の高まりが市場の成長を促進しています。

- 治療別では、硬化療法による静脈瘤治療が73%の市場シェアで最も高い割合を占めています。

- 高齢化人口の増加が世界的な静脈瘤症例数の増加につながっている。

- エンドユーザー別では、病院が市場を独占し、2024年には市場シェアの60%を占める見通しである。

- 北米は、この地域の高度な医療インフラにより、最大の市場シェアを占めている。

- 美容治療と初期段階の静脈瘤介入への注目が高まっていることが、市場を牽引する主な要因である。

北米の静脈瘤治療市場は市場シェア46%でリード

北米市場は、主に視覚的に認識できる患者層が厚いことから、46%という大きな市場シェアを占めると推定される。 患者は、明白な成果と安全性を求めて美容整形手術を受ける傾向にある。

米国血管外科学会は米国静脈フォーラムと共同で、米国における静脈瘤治療の臨床ケアに関する推奨事項を策定しました。これらのガイドラインには、等級付けシステムに基づく慢性静脈疾患の治療に関する提案が含まれています。

疾患の重症度を評価することで、医療提供者と保険会社間のコミュニケーションが円滑になります。一般医が患者を静脈専門医に紹介する際、重症度を伝えることができます。患者は重症度に応じて、異なるグループに分類されます。

レーザー治療の安全性と有効性が立証されたことで、美容処置に対する偏見が薄れ、特に男性の間でレーザー治療に対する社会的受容が促進されました。

硬化療法が最大のシェアを占める静脈瘤治療

静脈瘤治療市場は、血管内焼灼術、硬化療法、外科的結紮術に分けられます。このうち、硬化療法が治療法別で市場を独占しています。

この治療法の利点は、内出血や傷跡が少ないこと、鎮静剤が不要であること、入院期間が短いこと、およびフォローアップ治療が容易であることであり、これが市場シェアの大部分を占める理由となっています。

米国では、硬化療法を受ける患者に対してメディケアが適用されます。英国硬化療法協会(BAS)をはじめとする多数の組織が、多様な治療法の認知度を高め、その受容を促進するための活動を毎年実施しています。

製品承認件数の増加は、市場拡大をさらに促進しています。血管バルセロナデバイス(VB Devices)は、静脈瘤硬化療法用の自動発泡装置として設計されたクラス1医療機器であるVarixio Pod AirのCEマーク認証を取得しました。

最大の売上貢献は病院から

静脈瘤治療市場は、エンドユーザー別に静脈クリニック、病院、外来診療所に分けられます。このうち、2024年には病院が市場シェア60%を占め、市場を独占すると予測されます。

病院は、診断ツール(ドップラー超音波、MRI、CTスキャンなど)や外科的および非外科的処置の両方に対応する治療機器など、高度な医療インフラを備えています。これらの処置には、静脈内レーザー治療(EVLT)、ラジオ波焼灼療法(RFA)、硬化療法などがあります。

高度な医療施設の利用可能性により、患者は静脈瘤の重症度に応じた正確な診断と個別化された治療を受けることができ、病院は包括的なケアのワンストップソリューションとなります。

高度な技術、専門家の存在、多分野にわたるケア、複雑な症例への対応能力、緊急時および治療後のケアへのアクセスといった要素が組み合わさることで、病院は市場における優位なエンドユーザーセグメントとなっています。さらに、静脈クリニックや外来ケアセンターは、特に症状の軽いケースを中心に成長しています。総合的な治療やリスクの高い治療には、依然として病院が好まれています。

静脈瘤治療市場の紹介およびトレンド分析

低侵襲治療法への移行、近代的な静脈瘤治療技術の普及、そして北米および欧州における静脈瘤症例の著しい増加が市場拡大を推進しています。その他の成長要因としては、患者のコンプライアンスと信頼性の向上、医療費の増加、高齢者人口の急速な拡大などが挙げられます。

血管外科医のトレーニング不足、静脈瘤治療に伴う費用の高騰、米国における医療改革の施行は、市場のさらなる成長を阻む重要な要因です。

静脈瘤治療に対する不均一な償還や、競争の激しい業界における参加者の持続可能性に関する制約が市場の成長を抑制しています。世界的に静脈瘤の有病率が増加している原因としては、人口の高齢化、座ったままの生活スタイル、肥満、遺伝的素因などが挙げられます。その結果、より優れた治療法への需要が高まっています。内因性レーザーアブレーション、硬化療法、ラジオ波焼灼療法などの低侵襲処置を含む、さまざまな治療技術が利用可能です。

これまでの成長と今後の見通し

2023年以前は、静脈疾患の有病率の上昇が、座りがちな生活スタイル、肥満、高齢化人口の増加に起因する静脈瘤治療市場の着実な成長を牽引しました。 静脈内レーザー治療(EVLT)、ラジオ波焼灼療法(RFA)、硬化療法などの低侵襲処置の採用が増加したことで、市場の拡大にさらに拍車がかかりました。

また、静脈瘤に関連する合併症に対する認識が高まり、外来治療が利用可能になったことも市場成長に貢献しました。レーザー治療、フォーム硬化療法における技術進歩、特に先進国における医療費の増加が市場の成長を後押ししました。

市場は、非侵襲的オプションの改善や高精度ツールなどの治療技術の進歩により、2024年以降、加速的なペースで拡大すると予測されています。また、美容処置に対する需要の高まりや早期治療への大きな注目も、市場をさらに後押しするでしょう。

特にアジア太平洋地域の新興経済国では、医療への意識の高まりと治療へのアクセスの改善により、新たな成長機会が生まれる可能性が高い。専門の静脈クリニックの拡大に伴い、外来患者への対応へのシフトが需要を牽引すると予想される。いくつかの地域では、静脈瘤治療に対する保険適用範囲の拡大が市場の成長を後押しする。

市場成長の推進要因

生活習慣関連のリスク要因の増加

座りっぱなしの生活、肥満、長時間の立ち仕事や座り仕事といった生活習慣関連のリスク要因の増加は、静脈瘤治療市場の大きな推進要因となっています。 現代の職場環境では、長時間デスクに向かって座りっぱなしであったり、長時間立ちっぱなしであったりすることが多く、血液の循環が悪くなり、静脈不全につながります。 さらに、肥満率の上昇は静脈に余分な圧力をかけ、静脈瘤のリスクを悪化させます。

世界的な高齢化が進む中、こうしたリスク要因は、静脈壁の自然な弱体化と相まって、この症状をより一般的なものにしています。 静脈瘤に対する認識が高まるにつれ、より多くの患者が病気の進行初期段階で治療を求めるようになっています。 こうした患者数の増加と、生活習慣の管理や予防的ケアの重視が相まって、市場では低侵襲治療と外科的介入の両方の需要が引き続き高まっています。

低侵襲治療の進歩

低侵襲治療における技術の進歩は、静脈瘤治療市場に革命をもたらしました。 静脈内レーザー療法(EVLT)、ラジオ波焼灼療法(RFA)、発泡硬化療法などの治療法が普及しつつあります。 その人気の理由は、ストリッピング手術などの従来の外科手術と比較して、効果が高く、回復までの期間が短く、リスクが低いことです。 これらの外科手術以外の選択肢は外来患者を対象として実施されるため、患者にとって便利であり、医療費の削減にもつながります。

これらの治療法がさらに改良されるにつれ、その成功率はさらに向上し、その採用が促進されています。患者は、傷跡がほとんど残らず、回復も早く、合併症も少ないことから、こうした選択肢にますます魅力を感じるようになっています。医師や医療従事者も、その正確性、使いやすさ、より多くの患者を効率的に治療できることから、こうした方法を好むようになっています。

高度な低侵襲治療へのシフトは、患者と医療制度の両方を引きつけ、静脈瘤治療の分野で新しい技術を採用させる主な成長要因となっています。

市場成長を妨げる要因

高額な治療費と限定的な保険償還

静脈瘤治療市場の主な阻害要因のひとつは、特に、静脈内レーザー療法(EVLT)やラジオ波焼灼療法(RFA)のような低侵襲治療における治療費の高額さです。 これらの先進的な治療は高額になることがあり、必ずしも保険適用になるとは限りません。

多くの場合、保険会社は静脈瘤治療を美容整形と分類し、潰瘍や激しい痛みなどの合併症により医学的に必要と判断されない限り、患者への償還オプションを制限しています。 費用面での障壁は、特に低所得者層や保険適用が不十分な地域の患者にとって、治療へのアクセスを妨げる要因となっています。

経済的な負担が原因で、早期治療をためらう患者もおり、その結果、治療を受けないまま放置されたり、安価で効果の低い治療に頼るケースも見られます。その結果、患者の自己負担額が高額になることが、特に発展途上地域における市場成長の大きな阻害要因となっています。

新興市場における認知度の低さ

もう一つの大きな成長の妨げとなっているのは、新興市場における静脈瘤とその合併症に関する認識不足です。多くの発展途上国では、静脈瘤は治療を必要とする疾患ではなく、純粋に美容上の問題であると認識されています。その結果、患者は治療を先延ばしにし、複雑で費用のかかる介入を必要とするより進行した段階の静脈疾患になることがあります。

こうした地域では、静脈瘤の診断と治療を行う専門医療従事者やクリニックが不足していることがよくあります。医療インフラの不足と、最新の治療オプションに関する知識の欠如が、市場の成長をさらに妨げています。教育とインフラの格差は、新興市場における静脈瘤治療の採用を大幅に制限し、世界市場の拡大に課題を投げかけています。

静脈瘤治療市場の今後の機会

非侵襲的治療と外来処置の拡大

静脈瘤治療市場における最も革新的な機会のひとつは、非侵襲的治療と外来処置の拡大です。 静脈内レーザー療法(EVLT)、ラジオ波焼灼療法(RFA)、硬化療法などの技術の進歩により、患者は回復期間が短く、合併症の少ない治療を受けることができるようになりました。 これらの処置は、静脈クリニックや外来診療センターなどの外来施設で実施されることが多く、よりアクセスしやすく便利なものとなっています。 この

侵襲性が高く入院が必要であった従来の外科手術から、こうした外来処置へのシフトは、医療提供者と患者の両者にとって重要な機会となります。こうした外来処置の増加は、病院での治療へのアクセスが限られている地域や、患者が迅速で費用対効果の高い治療を望む地域において、新たな市場を開拓することになります。

技術の進歩に伴い、非侵襲的方法の成功率と効率性は向上し、より多くの患者を惹きつけ、市場の成長と治療オプションの拡大を世界的に推進することが期待されます。

下肢静脈瘤治療市場の競合状況

下肢静脈瘤治療市場の競合状況は、大手医療機器メーカーと静脈治療専門プロバイダーの混在によって特徴づけられます。 市場で活躍する主要企業には、Medtronic、AngioDynamics、Biolitec AG、Merit Medical Systems、Alma Lasersなどがあります

大手企業が、静脈内レーザー療法(EVLT)、ラジオ波焼灼療法(RFA)、硬化療法システムなどの先進技術で市場を独占しています。また、米国静脈クリニックや静脈クリニック・オブ・アメリカなどの専門静脈クリニックは、患者満足度の高い外来治療を提供することで、大きな市場シェアを獲得しています。

市場競争は、技術革新、新製品発売、治療法の拡大によって牽引されています。また、新興市場では、医療へのアクセスが改善し、静脈瘤治療に対する認識が世界的に高まっていることから、地域企業も成長しています。

静脈瘤治療市場における最近の産業動向

- 2022年6月、VVT Medicalはアジア太平洋地域の医療技術ディストリビューターであるGetz Healthcareと販売契約を締結した。

- 2022年4月、イタリアの医療機器メーカーであるI–VASCは、VELEXデバイスの導入に向けて180万ユーロのシリーズA投資を確保した。

下肢静脈瘤治療市場のセグメンテーション

治療別

- 静脈内アブレーション

- 硬化療法

- 外科的結紮

エンドユーザー別

- 静脈クリニック

- 病院

- 外来診療ユニット

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル下肢静脈瘤治療市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疾患の疫学

3.3. 規制環境

3.4. バリューチェーン分析

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

3.7. 主要企業別のプロモーション戦略

4. 世界の静脈瘤治療市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(百万米ドル)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2019年~2022年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2023年~2031年

4.3. 世界の静脈瘤治療市場の見通し:治療

4.3.1. はじめに / 主な調査結果

4.3.2. 治療別の市場規模(US$ Mn)の分析、2019年~2022年

4.3.3. 治療別:現在の市場規模(US$ Mn)分析および予測、2023年~2031年

4.3.3.1. 静脈内アブレーション

4.3.3.2. 硬化療法

4.3.3.3. 外科的結紮術

4.3.4. 市場の魅力分析:治療

4.4. 世界の静脈瘤治療市場の見通し:エンドユーザー

4.4.1. はじめに/主な調査結果

4.4.2. エンドユーザー別、2019年~2022年の市場規模(百万米ドル)の推移

4.4.3. エンドユーザー別、2023年~2031年の市場規模(百万米ドル)の推移と予測

4.4.3.1. 静脈クリニック

4.4.3.2. 病院

4.4.3.3. 外来治療室

4.4.4. 市場の魅力分析:エンドユーザー

5. 世界の静脈瘤治療市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(百万米ドル)の推移、2019年~2022年

5.3. 地域別市場規模(百万米ドル)の推移と予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の静脈瘤治療市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 市場別、2019年から2022年の市場規模(US$ Mn)の推移

6.2.1. 国別

6.2.2. 治療別

6.2.3. エンドユーザー別

6.3. 国別、2023年から2031年の市場規模(US$ Mn)の推移と予測

6.3.1. 米国

6.3.2. カナダ

6.4. 治療別市場規模(US$ Mn)分析と予測、2023年~2031年

6.4.1. 静脈内アブレーション

6.4.2. 硬化療法

6.4.3. 外科的結紮術

6.5. エンドユーザー別:現在の市場規模(US$ Mn)分析と予測、2023年~2031年

6.5.1. 静脈クリニック

6.5.2. 病院

6.5.3. 外来診療ユニット

6.6. 市場の魅力分析

7. 欧州の静脈瘤治療市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. 治療別

7.2.3. エンドユーザー別

7.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 治療別 市場規模(US$ Mn)分析と予測、2023年~2031年

7.4.1. 静脈内アブレーション

7.4.2. 硬化療法

7.4.3. 手術的結紮術

7.5. エンドユーザー別市場規模(US$ Mn)分析と予測、2023年~2031年

7.5.1. 静脈クリニック

7.5.2. 病院

7.5.3. 外来治療ユニット

7.6. 市場の魅力分析

8. 東アジアの静脈瘤治療市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 治療別

8.2.3. エンドユーザー別

8.3. 現在の市場規模(US$ Mn)の分析と予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 治療別:市場規模(百万米ドル)分析と予測、2023年~2031年

8.4.1. 静脈内アブレーション

8.4.2. 硬化療法

8.4.3. 外科的結紮術

8.5. エンドユーザー別:市場規模(百万米ドル)分析と予測、2023年~2031年

8.5.1. 静脈クリニック

8.5.2. 病院

8.5.3. 外来治療ユニット

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアの静脈瘤治療市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年から2022年の市場規模(US$ Mn)の分析

9.2.1. 国別

9.2.2. 治療別

9.2.3. エンドユーザー別

9.3. 国別、2023年から2031年の市場規模(US$ Mn)の現状分析と予測

9.3.1. インド

9.3.2. 東南アジア

9.3.3. オーストラリア・ニュージーランド

9.3.4. 南アジア・オセアニアのその他

9.4. 治療別 市場規模(US$ Mn)分析と予測、2023年~2031年

9.4.1. 静脈内アブレーション

9.4.2. 硬化療法

9.4.3. 外科的結紮術

9.5. エンドユーザー別:現在の市場規模(US$ Mn)分析と予測、2023年~2031年

9.5.1. 静脈クリニック

9.5.2. 病院

9.5.3. 外来診療ユニット

9.6. 市場の魅力分析

10. ラテンアメリカ 静脈瘤治療市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 市場別、2019年~2022年の歴史的市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. 治療別

10.2.3. エンドユーザー別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. ラテンアメリカその他

10.4. 治療別市場規模(US$ Mn)分析および予測、2023年~2031年

10.4.1. 静脈内アブレーション

10.4.2. 硬化療法

10.4.3. 外科的結紮

10.5. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

10.5.1. 静脈クリニック

10.5.2. 病院

10.5.3. 外来治療ユニット

10.6. 市場の魅力分析

11. 中東およびアフリカの静脈瘤治療市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2022年の過去市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. 治療別

11.2.3. エンドユーザー別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 治療別:現在の市場規模(百万米ドル)の分析と予測、2023年~2031年

11.4.1. 静脈内アブレーション

11.4.2. 硬化療法

11.4.3. 外科的結紮術

11.5. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

11.5.1. 静脈クリニック

11.5.2. 病院

11.5.3. 外来診療ユニット

11.6. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***