世界の原子力発電市場(2024年~2032年):用途別、原子炉タイプ別、地域別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

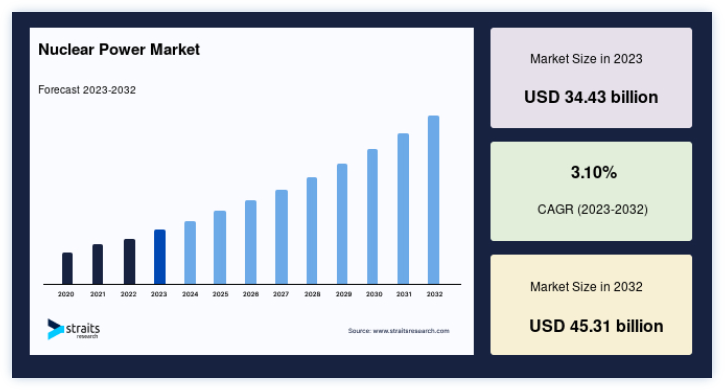

世界の原子力発電市場規模は2023年には344.3億米ドルと評価され、2024年には354.9億米ドル、2032年には453.1億米ドルに達すると予測されており、予測期間(2024年~2032年)のCAGRは3.10%で成長すると見込まれています。

原子力発電は、安定した信頼性の高いベースロード電力源を提供し、不安定な化石燃料市場への依存を減らし、原子力発電容量を持つ国のエネルギー安全保障を強化する。 さらに、多くの政府は、原子力の開発および展開を支援するために、インセ ンティブ、補助金、および規制枠組みを提供している。 これらの政策には、融資保証、税制優遇措置、長期電力購入契約などが含まれる場合があり、原子力プロジェクトへの投資を奨励することができる。

原子力エネルギーは、化石燃料よりも炭素排出量の少ない電力を供給することができる。 原子力発電は、低炭素排出で電力を生産する最も信頼できる方法のひとつである。 さらに、電気料金についても長期的な保証が得られる。 2020年から始まる原子力発電所建設プロジェクトの採用が、世界の原子力産業が予測期間中に大きく成長すると予想される主な理由である。 世界市場を牽引する主な要因としては、エネルギー需要が供給量を上回っていること、クリーンエネルギーの利点や化石資源の枯渇に対する認識が高まっていることなどが挙げられる。

原子力発電市場の成長要因

クリーンエネルギーへのニーズの高まり

二酸化炭素排出量の増加は世界に悪影響を及ぼし、その結果、世界各国は二酸化炭素排出量を削減するための行動を取り始めた。 気候変動枠組条約に基づくパリ協定は、炭素排出量を削減するために2016年に署名された。 この協定は、資金調達、適応、温室効果ガス排出削減を対象としている。 気候変動による危険な影響を軽減するためには、世界の温室効果ガス(GHG)排出量を大幅に削減しなければならない。 化石燃料を使用する発電所による発電は、正味の炭素排出量の大部分を占めているため、原子力発電所に対する需要は、炭素排出量の増加を削減すると予想される。

抑制要因

再生可能エネルギー資源との激しい競争

世界中で再生可能エネルギーが爆発的に伸びている。 その結果、いくつかの地域では、原子力産業へのFDIや投資が減少している。 2020年末までに、原子力発電の総設備容量は、2000年以来4,000万kW近く、年間210万kWずつ拡大し、約3億9,261万kWに達した。 原子力発電と比較すると、2000年以降、風力発電が7億kW以上、太陽光発電容量が7億kW以上追加されている。

複雑で巨大な集中型原子力発電施設に比べ、シンプルで分散型技術はより迅速に導入できる可能性があり、これも再生可能エネルギー容量の発展に寄与する要因のひとつである。 中国は世界の原子力発電市場のリーダーであるにもかかわらず、2020年に送電網に追加された原子力発電容量はわずか201万kWに過ぎない。 同時期には、約136GWの再生可能エネルギー容量が新たに稼働した。

市場機会

寿命延長と前向きな政策をとるプラント

さまざまな国において、長期運転および高経年化管理プログラムを実施する原子炉が増えている。 これは、原子炉の寿命を当初の目的以上に延長すること、すなわち、多くの国々で有益な政策に支えられた継続的で安全かつ持続可能な運転を保証することに寄与するものである。 経済協力開発機構(OECD)加盟国では、原子炉の寿命延長は当たり前になっている(OECD)。 ほとんどの事業者は、運転免許の延長を申請する際に、技術的な進歩、安全性の向上、燃料の性能、特性の変更、燃料補給のスケジュール、リードタイムなどを準備している。

ほとんどの原子炉は当初、25年から40年しか運転できないと予想されていたが、工学的な分析によって運転継続が可能になった。 米国では、2016年末までに85基以上の原子炉がNRC(米国原子力規制委員会)から運転免許の更新を受け、運転寿命を40年から60年に延長した。 フランスのエネルギー政策は、既存の原子炉の運転寿命を40年以上に延長できるように変更され、電力ミックスの一部における原子力発電の予想される削減幅を拡大した。

地域別インサイト

北米: 成長率3.00%で圧倒的な地域

北米は最も重要な主要貢献国であり、予測期間中にCAGR 3.00%で成長すると予想されている。 北米では原子力エネルギーが主要な焦点である。 小型モジュール炉の可能性を学ぶ一方で、米国とカナダは原子力発電所の延命に注力している。 2021年11月現在、米国は世界最大の原子炉群を運用しており、93基がほぼ30の州に分散し、総発電容量は95.5GWに達する。 2020年の世界の原子力発電量の31%以上を占める米国は、世界最大級の原子力発電国である。 2020年、米国の原子炉は790TWhの電力を発電したが、これは2019年の発電量からわずか2.3%減であった。

ヨーロッパでは、2020年のエネルギーミックスに占める原子力の割合は22%を超え、最も大きな貢献をしている。 しかし、今後数年間で、ドイツ、フランス、スペインなどの主要国の政府は、原子炉の一部を廃炉にすることを目指している。 原子力発電所の運転期間は通常30年から40年である。 大半は1960年代から1970年代に建設されたため、欧州の原子炉の多くはこの年数に近づいており、改良と寿命延長が必要になるだろう。 欧州の原子力発電市場は、新規の発電容量を増加させることに若干の減少を経験すると予想される。 加えて、水不足や再生可能エネルギー分野への投資などの問題により、原子力産業は制約を受けると予想される。

中国は、2021年までに世界で最も広範な新規建設原子力プログラムを実施する予定である。 2011年の日本の福島原発事故後、計画の再検討が完了するまで原子炉の認可を停止するという政府の決定により、これまで規制上の課題に直面してきた中国の原子力発電市場は、この強固なプロジェクト・パイプラインにより見通しが改善されると予想される。 中国は、最先端の技術と厳格な基準を用いて原子力発電施設を開発している。 設計から建設、運転、廃炉に至るまで、原子力発電所のライフサイクルの各段階を綿密に管理している。 2021年12月現在、中国には52基の原子炉が稼動しており、その合計容量は49.77GWeである。

1960年代にブラジルとアルゼンチンの政権が原子力発電に重点を置いて誕生したとき、南米で初めて原子力発電プロジェクトが観測された。 この地域の原子力発電市場は、今後数年間で原子炉を増設するという両国の目標により成長が見込まれている。 ブラジルは、脱炭素化への意欲の高まりとエネルギー需要の急増により、原子力発電が緩やかに増加すると予想される。 ブラジルには2基の原子炉があり、2021年8月現在、同国の電力の約3%を生産している。 1982年、最初の原子炉が商業目的で運転を開始した。 エレトロブラスとウェスチングハウスは2020年2月に提携し、最初の原子力発電所であるアングラ1の運転期間を40年から60年に延長した。

原子力発電市場のセグメント分析

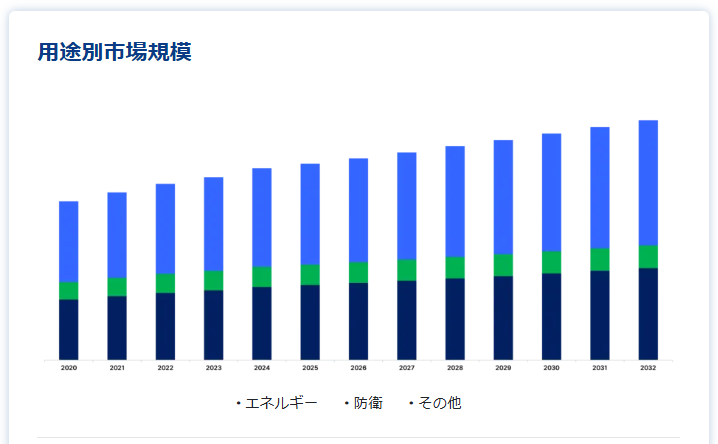

用途別

核エネルギーとは、原子の原子核またはコアを構成する陽子と中性子から放出されるエネルギーのことである。 原子核はいくつかに分裂して核分裂を起こしたり、核融合(原子核が融合すること)を起こしたりする。 核分裂が現在発電に利用されているのに対し、核融合技術はまだ研究開発の段階にある。 今後数年間で、人口と経済成長とともに世界の都市化が加速すると予想されている

防衛分野では、原子力発電は潜水艦の推進や、燃料補給なしで長期間海上に留まる海軍艦隊の艦船に最適である。 陸軍原子力発電計画(ANPP)は1954年に原子力委員会と米国陸軍工兵隊によって設立され、遠隔地や一般的にアクセスできない場所で電気を生産し、空間を加熱するための小型加圧水および沸騰水型原子炉を開発した。 最初の原子力潜水艦であるUSSノーチラスは、1955年に海に進水した。 1960年代、ノーチラス号は加圧水型原子炉を1基搭載した潜水艦や、ウェスティングハウス社の原子炉を8基搭載した空母エンタープライズを建造する道を開いた

原子炉タイプ別

加圧水型原子炉(PWR)セグメントは市場に大きく貢献しており、予測期間中のCAGRは3.05%と推定される。 世界で最も頻繁に使用されている原子炉設計は、加圧水型原子炉(PWR)である。 PWRでは、高圧の水が炉心反応器に送られ、炉心反応器が放出するエネルギーによって加熱される。 原子核分裂によって熱が放出され、その熱で蒸気が発生する。 水冷却材と水減速材との熱交換によって発生した蒸気を利用して、中央タービンユニットがタービン発電機を回して発電する。 蒸気は蒸気発生器に集められ、中央タービンユニットに送られる。

CANDU(カナダ重水素ウラン)炉は、加圧水型重水炉(PHWR)の別名である。 この種の原子炉は1950年代からカナダで開発されてきた。 IAEAは、2020年12月時点で、合計23.9GWの正味容量を持つ48基のPHWR原子炉が運転中で、そのほとんどがカナダにあると推定している。 PHWRは通常、天然に存在する未濃縮の酸化ウランを燃料として燃やすため、冷却材としてより効果的な重水が必要となる。 燃料濃縮施設なしで原子炉を運転し、中性子経済性を改善することで、重水は原子炉が代替燃料サイクルを使用することを可能にする。 PWRの原子力施設とは異なり、PHWRの設計では薄肉の圧力管が要求される。 これにより、圧力境界の拡散や、直径の小さな無視できる圧力管が可能になる。

発電する原子炉のもう一つの形態は沸騰水型原子炉である。 PWRに次いで世界第2位のシェアを占めている。 軽水を使って蒸気を発生させるPWRに匹敵する。 この相違は、蒸気発生器の仕組みに起因する。 BWRでは、炉心で直接水を加熱して蒸気を発生させる。 水蒸気はタービンに送られる前に水蒸気分離器でろ過され、タービンで動力を得るために使われる。 新しい蒸気は復水器に排出され、PWRと同様に凝縮して水になる。 数台のポンプの助けを借りて、再生された水は復水器から汲み出され、加熱された後、再び炉心に汲み上げられる。 敷地内のディーゼル発電機は、送電網が故障した場合に電動ポンプを動かす。

燃料にウラン、減速材に黒鉛、冷却材にヘリウムガスを使用する原子炉は、高温ガス炉として知られている。 この原子炉はエネルギーを生成し、最大熱出力は950℃である。 初期の世代のガス冷却炉をより近代的にしたもので、特にイギリスで広く商業利用されている。 稼働中の15基のGCR原子炉のうち14基を有し、正味発電容量が約7725MWのイギリスは、2020年12月現在、GCRの最大の市場である。 同国の原子力エネルギーの大半は、7基のAGRステーション(先進ガス冷却炉)によって生産されている。AGRステーションは、EDFエナジー社の第2世代の英国製ガス冷却炉の一部で、二酸化炭素冷却材として二酸化炭素を、中性子減速材として黒鉛を使用している。

液体金属高速増殖炉(LMFBR)では、冷却材としてナトリウム、ナトリウム-カリウム合金、水銀、鉛、鉛-ビスマス、スズなどのさまざまな液体金属が使用される。 これらの冷却材を使用することで、ウラン資源をより効率的に利用して発電することができる。 LMFBRは、他のすべての従来の原子力発電所とは対照的に、非分裂性だが99.3%の天然ウランを含むウラン238を使用する。 中性子吸収を利用して、ウラン238からプルトニウム239を生成することができる。 LMFBRの特徴の一つは、エネルギーを生産しながら、消費するよりも多くの核分裂性物質を生成することである。 炉心を構成するプルトニウムとウラン酸化物の混合物は熱と放射線を発する。 発生した熱はナトリウムの液体に取り込まれ、水を加熱する前にナトリウムの第2ループを温めるのに使われる。 発生した蒸気によって発電機が作動する。

原子力発電市場のセグメント

用途別(2020年~2032年)

エネルギー

防衛

その他

原子炉タイプ別(2020年~2032年)

加圧水型原子炉・加圧水型重水型原子炉

沸騰水型軽水炉

高温ガス炉

液体金属高速増殖炉

その他の原子炉

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の原子力発電市場規模分析

9. 北米の原子力発電市場分析

10. ヨーロッパの原子力発電市場分析

11. APACの原子力発電市場分析

12. 中東・アフリカの原子力発電市場分析

13. ラタムの原子力発電市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***