世界の脳脊髄液管理装置市場(2025年~2033年):製品別、エンドユーザー別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

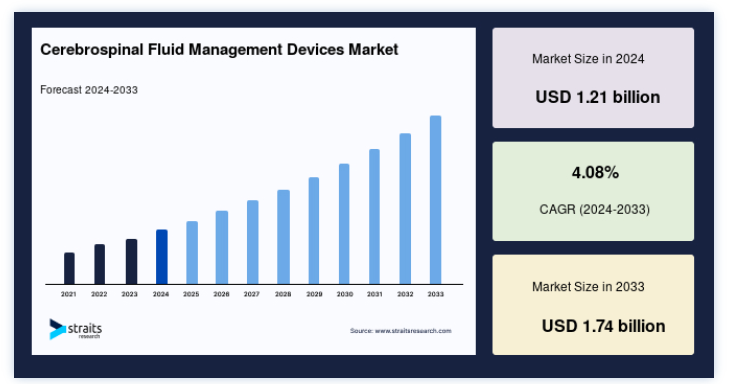

世界の脳脊髄液管理装置市場規模は、2024年には12億1000万米ドルと評価され、2025年には12億7000万米ドルから成長し、2033年には17億4000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは4.08%を記録する見通しです。

脳脊髄液(CSF)管理装置市場は、低侵襲手術技術の進歩、神経疾患の有病率の上昇、装置設計の革新により、大幅な成長を遂げている。 M.scioシステムのような高度な画像技術や遠隔測定システムに支えられた低侵襲脳外科手術へのシフトは、脳室系やくも膜下腔に脳脊髄液が貯留する神経疾患である水頭症の管理に革命をもたらしました。 これらの技術革新は頭蓋内圧のリアルタイムモニタリングを可能にし、患者の転帰を改善し、より効果的で侵襲の少ない治療の可能性を広げました。

データによると、水頭症患者は80歳以上の成人に最も多く、その割合は10万人あたり400人である。 脳脊髄液(CSF)管理装置市場は、ダイナミックCTミエログラフィーやAI統合CSFモニタリングシステムなどの技術革新によってさらに加速している。 これらの進歩により診断精度が向上し、過剰排液や排液不足などの合併症の早期発見が可能になり、患者の転帰が改善される。

2021年には、世界で30億人以上が神経症状とともに生活しており、洗練された髄液管理ソリューションの緊急ニーズが浮き彫りになっている。 業界の主要企業は、製品開発に多額の投資を行い、戦略的パートナーシップを結び、市場でのプレゼンスを拡大することで、この需要に対応している。

こうした努力は、急速に進化する脳脊髄液管理技術のダイナミックな展望に寄与し、技術革新と市場成長の両方を促進している。

脳脊髄液管理装置の市場動向

低侵襲技術への移行

低侵襲技術は脳神経外科に革命をもたらし、外科的外傷を減らすことで患者の転帰を改善してきた。 定位法と高度な画像技術の組み合わせにより、外科医は最も的を絞った侵襲の少ないアプローチを選択することができる。

例えば

2024年8月、Aesculap, Inc.とChristoph Miethke GmbH & Co. KGは、M.scioシステムでFDAの画期的医療機器指定を受けました。 この非侵襲的な遠隔測定システムは、植え込み型センサーによる頭蓋内圧(ICP)の連続モニタリングを可能にし、リアルタイムの髄液評価を通じて水頭症管理を改善する。

これらの進歩により手術の精度が向上し、周囲の神経解剖学的構造に対するリスクを軽減しながら、より正確な介入が可能になる。

生分解性器具工学の進歩

生分解性・再吸収性器具の開発は、患者と医療従事者の双方に大きなメリットをもたらす。 これらの器具は体内で徐々に分解され、感染や慢性炎症のリスクを軽減する。 材料は安全に吸収されるように設計されており、治癒をサポートし、永久インプラントを除去するための追加手術の必要性を排除します。

例えば、2023年12月、蘭州大学の研究者は、体内のバイオエレクトロニック・デバイスに電力を供給することを目的とした皮下埋め込み型の革新的なワイヤレス充電装置を設計した。 げっ歯類モデルで行われた予備評価では、有望な結果が得られている。

再吸収可能な器具を利用することで、適用後に器具を除去する外科的介入の必要性がなくなる。

脳脊髄液管理装置市場の成長要因

髄液診断・管理における方法論の進化

技術革新が脳脊髄液(CSF)管理装置市場の成長を促進している。 神経学技術の進歩により、市場のリーダー企業は製品を改良し、患者ケアを強化することができる。

例えば、2024年2月、神経放射線科医のアンドリュー・カレン博士は、髄液漏れのある患者のためのダイナミックCT脊髄造影を改善する新しいスキャニングベッドアクセサリーを開発した。

この技術革新により、特に頭蓋内圧亢進症例における髄液漏れの位置確認の精度と安全性が大幅に向上し、髄液漏れの発生源をより一貫して特定できるようになった。 このような技術の進歩は、髄液関連疾患の診断と管理のための新たな方法論を生み出し、市場拡大に拍車をかけている。

神経疾患の増加

水頭症や髄膜炎を含む神経疾患の罹患率が上昇していることから、患者の転帰を最適化するための高度な脳脊髄液(CSF)管理戦略に対する差し迫った需要が生じている。

例えば、2024年3月、Institute for Health Metrics and Evaluationは、神経疾患が世界的な罹患率の主な原因として浮上していることを示す調査結果を最近発表した。 2021年現在、世界人口の43%が様々な神経疾患に罹患していると報告されている。

この神経疾患の有病率の大幅な増加は、業界関係者を診断および治療ソリューションの領域での技術革新に駆り立てている。

市場抑制要因

先進治療の高額コスト

脊髄造影検査、遺伝子検査、画像検査など、神経学の先進的な治療法の開発と実施には、多額の費用がかかることが多い。

例えば、後頭蓋窩腫瘍の主な発生部位である小脳橋角の重大な病態に対処するために特別に採用される手術手技である経迷路的アプローチの治療には、患者に対して約29,314.97ドルの費用がかかる。

これらの治療に伴う高額な費用は、患者のアクセスを制限し、医療費を増加させ、先進的な治療法を採用する際の課題となる。

脳脊髄液管理装置市場 機会

機器モニタリングにおけるAIと機械学習の統合

AIと機械学習(ML)の髄液管理機器への統合は、リアルタイムのデータ分析を強化することで、患者の転帰を改善する大きな機会を提供する。 AIとMLのアルゴリズムは、シャントや圧力モニターなどの髄液管理システムからのデータを継続的に監視・分析し、異常を検出して治療を最適化することができる。

例えば、2024年3月、Journal of Neurosurgery誌は、頭蓋内圧(ICP)信号における正常な生理学的信号、アーチファクト、ドレナージイベントを区別するロバストな教師あり機械学習モデルの開発に関する論文を発表した。 このモデルは、ニューロクリティカルケアの環境で使用するために外部で検証されている。

髄液圧を継続的にモニタリングすることで、AI駆動システムは、過剰排液や排液不足のような潜在的な合併症を早期に検出し、感染症、頭痛、神経損傷のリスクを低減し、水頭症やその他の髄液関連疾患の管理を改善することができる。

地域別インサイト

北米: 市場シェア42.4%で圧倒的な地域

北米は、先進的な医療インフラ、研究開発への多額の投資、大手医療技術企業の存在が後押しとなり、脳脊髄液管理装置市場の支配的地位を維持している。 同地域の強力な規制枠組みは技術革新を支援し、医療機器の安全性と有効性を保証している。 さらに、低侵襲手術手技の採用拡大や先進的な髄液管理ソリューションの開発が市場成長を後押ししており、北米は市場拡大の主要な原動力となっている。

アジア太平洋: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、医療投資の急増、患者数の拡大、医療機器に対する規制認可の増加などを背景に、市場の急成長を目の当たりにしている。 中国やインドなどの国々は、医療アクセスの改善、人口の高齢化、神経学的ケアへの注目の高まりにより、市場を牽引しています。 さらに、神経学の技術革新と先端技術の導入により治療の選択肢が拡大し、髄液管理装置の需要が高まっている。

各国の洞察

世界の脳脊髄液管理装置産業は、世界中でダイナミックな成長と多様化を経験しており、各国はこの変革的な分野の進歩に独自の貢献をしている。 各国が研究、開発、製品承認に投資することで、独自の方法で市場の状況を形成しています。

以下は、世界市場における多様な貢献と進歩を示すいくつかの国々です。

米国- 米国は、医療技術への投資が最も高く、革新的な製品の発売で北米市場を支配しています。 例えば、2023年7月、アヌンシア・メディカルは第2世代の水頭症管理装置を米国の主要な脳神経外科センターに配備しましたが、これは高度な治療ソリューションと研究主導型の医療イノベーションに注力する米国を反映しています。

ドイツ ドイツは欧州の脳脊髄液管理装置市場の主要プレーヤーであり、強固な医療制度と継続的な研究開発投資の恩恵を受けている。 2024年4月には、Merck KGaAが新しいライフサイエンス研究センターの設立に3億ユーロ以上を拠出し、神経ケアの強化と革新的な医療機器の市場開拓に注力していることが明らかになりました。

フランス フランスは、高度な神経学サービスへのアクセスを改善するため、ヘルスケアの近代化に多額の投資を行っています。 景気回復イニシアチブの一環として、政府は2024年7月にSegur Planの下、医療施設の近代化に75億ユーロを割り当て、最先端の神経外科治療と脳脊髄液管理の能力を大幅に向上させる。

英国 英国は、革新的な脳脊髄液管理装置に重点を置いた研究開発を支援するため、ヘルスケア戦略を進めている。 2024年12月、英国政府は1億ポンドのイニシアチブを立ち上げ、20の臨床研究デリバリーセンター(CRDC)を設立し、臨床試験を加速させ、神経学治療の進歩を支援している。

オランダ- フィリップスやノバルティスといった大手医療技術企業の本拠地であるオランダは、市場におけるイノベーションを促進している。 2024年2月、フィリップスはEuropean Congress of RadiologyでAzurion neuro biplaneシステムを発表した。これは神経血管処置の効率と精度を高め、迅速な診断と治療を促進する最先端のイメージング・プラットフォームである。

日本- 日本は脳脊髄液管理の研究開発を優先している。 2024年10月、東京大学生産技術研究所は、バイオハイブリッド実験用に設計された、柔軟で費用対効果の高いリアルタイム生体模倣装置BioemuSを導入し、脳脊髄液管理における革新的な診断・治療ソリューションへの道を開いた。

インド インド政府の支援により、新しい医療施設の成長が加速しています。 2024年3月、トリライフ病院は神経リハビリテーション・スポーツ医学センターを開設し、サービスを拡大しました。このセンターは、神経リハビリテーションとスポーツ医学における最先端の進歩を促進することを目的としており、同国における脳脊髄液管理イノベーションの成長に貢献しています。

セグメンテーション分析

世界の脳脊髄液管理装置市場は、製品、バルブ、タイプ、年齢層、エンドユーザーに区分される。

製品別

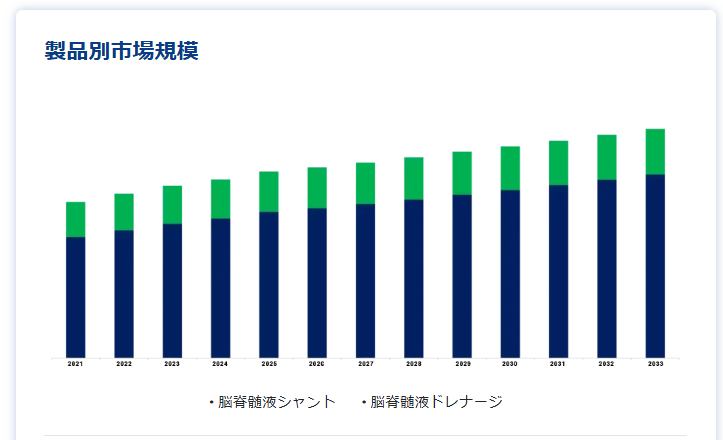

CSFシャント部門が最も高い市場収益で市場を支配

髄液シャント分野は、主に水頭症やその他の髄液関連疾患の治療に広く応用されているため、市場を支配している。 これらのデバイスは過剰な脳脊髄液を効果的に迂回させ、頭蓋内圧の管理に役立つ。 例えば、2024年5月、セレバスクは、正常圧水頭症(NPH)を管理するためのeシャントシステムに関するSTRIDEピボタル試験を開始するためのFDA IDE承認を取得した。 このような技術革新の進展と製品承認の増加が市場の拡大に寄与している。

バルブ別

調整可能バルブ分野が最大の市場シェアを占める

調整可能なバルブ分野は、脳脊髄液の流量をカスタマイズできることから、最大の市場シェアを占めている。 この柔軟性は再手術の必要性を減らし、頭蓋内圧を正確に管理することで患者の転帰を改善する。 調節可能なバルブは、さまざまな病態に合わせた治療を可能にし、全体的な効果を高め、合併症を減少させるため、現代の髄液管理には欠かせないものとなっています。

タイプ別

脳室腹膜シャント部門が最も高い市場収益で市場を支配

脳室腹膜(VP)シャントセグメントは、水頭症治療におけるその有効性により市場をリードしている。 VPシャントは、過剰な脳脊髄液を脳室から腹腔に迂回させ、頭蓋内圧を効果的に下げることで機能する。 水頭症などの疾患の管理に広く使用されていることや、VPシャント技術の進歩が、世界市場における同分野の優位性を維持している。

年齢層別

成人セグメントが最も高い市場収益で市場を支配

成人における正常圧水頭症(NPH)、外傷性脳損傷、その他の神経疾患などの有病率の上昇により、成人セグメントが市場を支配している。 例えば、2023年8月に国立医学図書館は、成人における水頭症の有病率は10万人あたり約11人であると報告している。 このような成人人口における発症率の増加が、成人を対象とした髄液管理装置の需要を牽引している。

エンドユーザー別

病院セグメントが最も高い市場収益で市場を支配

CSF管理を必要とする神経疾患の有病率の増加により、病院セグメントが市場をリードしている。 病院は通常、複雑な病態を効果的に治療するために必要なインフラと専門の医療従事者を備えている。 外科手術技術の進歩とともに、専門的な治療を提供する能力は、病院が生み出す高い収益に貢献しており、髄液管理装置市場の成長をさらに促進している。

脳脊髄液管理装置市場のセグメント化

製品別(2021年~2033年)

髄液シャント

髄液ドレナージ

バルブ別 (2021-2033)

調整可能バルブシャント

単圧シャント

タイプ別(2021年~2033年)

心室腹膜(VP)シャント

脳室房室(VA)シャント

腰腹膜(LP)シャント

脳室シャント(VPL)

年齢層別(2021-2033年)

小児

成人

エンドユーザー別 (2021-2033)

病院

クリニック

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の脳脊髄液管理装置市場規模分析

9. 北米の脳脊髄液管理装置市場分析

10. ヨーロッパの脳脊髄液管理装置市場分析

11. APACの脳脊髄液管理装置市場分析

12. 中東・アフリカの脳脊髄液管理装置市場分析

13. ラタムの脳脊髄液管理装置市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***