世界の電気商用車市場(2025年~2033年):車両タイプ別、推進力別、出力別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

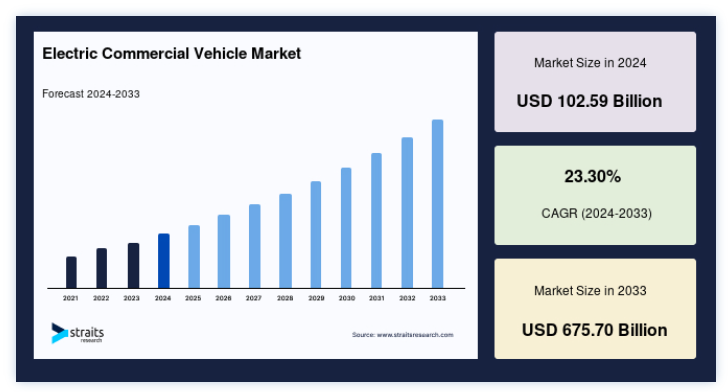

電気商用車の世界市場規模は2024年に1025.9億米ドルと評価され、2025年の1264.9億米ドルから2033年には6757億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGR(年平均成長率)は23.30%で成長すると予測されています。

電気商用車とは、バッテリーパックから推進力を得ている自動車のことである。 これらの自動車は、小型、中型、大型に分類される。 各国の政府は厳しい排ガス規制を制定しており、フリートオーナーに電気トラックやバスの採用を促している。 さらに、電気商用車は静粛性が高く、排出ガスを出さず、経済的な輸送手段であるため、フリートオーナーにとって好ましい選択肢となっている。 さらに、いくつかの発展途上国の政府は、将来の運行を容易にするため、電気自動車に十分な充電インフラを提供する措置を講じている。 ロジスティクスやサプライチェーン組織のような産業が大きく成長しているため、電気自動車の採用は多くの成長経済国で顕著である

さらに、世界各国の厳しい公害規制により、多くの企業が自動車の電動化を迫られているため、この業界は進展している。 世界各国の政府は、ディーゼル燃料の燃焼によって生じる二酸化炭素の排出を最小限に抑え、温室効果ガスの排出と闘うために、電気自動車の開発に投資するよう自動車メーカーに圧力をかけている。 一方、低排出ガス地帯は、ディーゼル・トラックをよりクリーンなモデルに切り替えるよう、車両隊に働きかけている。 市場は、バッテリー技術の進歩や、ADAS、A.I.、IoTなどの最先端技術の利用拡大により、最新機能を備えた商品を提供することで拡大している。

市場成長要因

電気バスの利用拡大

現在、ディーゼル車は世界中で広く利用されている。 さらに、これらの車は人口密度の高い都市で頻繁に使用されており、他の汚染物質が地域の大気の質に悪影響を及ぼしている。 電気バスはディーゼルエンジンバスよりもまだ高価だが、12年間の生涯コストを比較すると、総所有コストはディーゼルバスよりも低く、ディーゼルバスに匹敵するというデータもある。 これは、ドライブトレインがよりシンプルで、効率が高く、メンテナンスが少なくて済むためである。

SAFE(Safer Affordable Fuel-Efficient Car)規制は、EPAとNHTSAが米国で実施することを意図したもので、2021年から2026年の間に施行される。 この法律は、乗用車と商用車の温室効果ガス排出量と企業平均燃費の最低要件を定める可能性がある。 OEMは、ゼロ・エミッション車(ZEV)プログラム(電気自動車、ハイブリッド車、燃料電池を搭載した商用車および乗用車)に基づき、一部のクリーンおよびゼロ・エミッション車を販売しなければならない。

市場阻害要因

車両と充電用インフラの高コスト

政府機関や交通機関は、低コスト、低リスクの調達を奨励する厳格な財務管理戦略を採用することが多い。 ほとんどの調達方法は、電子バスと関連インフラストラクチャのユニークなコスト構造を考慮する必要がある。 従来の調達方法では、送電網やバッテリーのインフラ維持といった、斬新なEバスの運行活動に対する責任を負うことができない。

電子バスの保有にかかる生涯コストは、従来型バスよりも低いことが多く、各機関は新たな調達戦略の必要性を理解しているかもしれないが、既存のモデルを転換するのは困難な場合が多い。

市場機会

発展する電子商取引と物流部門

COVID-19の大流行以来、目覚ましい成長を遂げている産業のひとつが電子商取引である。 現在、物流会社が提供している物流配送サービスは、電子商取引分野にとって極めて重要である。 これらの企業は、リースを通じて自動車を配備している。 この業界は、その著しい成長を支える完全なモビリティ・ソリューションを提供できるパートナーを探している。 モビリティ・ソリューション・ビジネスは、成長し成功するための大きな機会を提供する。 このサプライチェーンには電気自動車が必要です。なぜなら、電気自動車は健全な利益率と拡張性を備えた、需要の高いサービス部門を提供するからです。 接続の中間および最後のマイルでE.V.を活用することで、配送車両として使用される場合、重要なモビリティ・ソリューションの可能性を提供します。 2/3輪車のラスト・マイルは、顧客の満足度が最終的には性能に基づくため、極めて重要である。

ロジスティクス・セクターは歴史的に電気自動車の商業展開を歓迎してきた。 多くのロジスティクス企業は、今後5年から10年の間にグリーン・サプライチェーンを積極的に展開しようとしている。 輸送関連の公害を削減するため、電気自動車を導入する企業が増えている。 電気自動車の導入は物流分野から始まるだろう。

地域分析

アジア太平洋地域:CAGR 25.30%で支配的な地域

アジア太平洋地域の電気商用車産業規模は、予測期間中に年平均成長率25.30%で成長すると予想されている。 インド政府はグリーンエネルギー車の購入と使用を推進しており、この問題に対する潜在的な回答として電気自動車に注目している。 利用可能な充電インフラの不足、輸入バッテリー・部品・コンポーネントへの依存、電気自動車の高コストなど、電気自動車の普及にはいくつかの障害があったが、インド政府は、共有・接続された電気モビリティの選択肢の創出に取り組んでいる。

北米:年平均成長率25.20%の成長地域

北米は予測期間中、CAGR 25.20%の成長が見込まれている。 例えば、同国の交通機関は、電気バスの導入による燃料費の大幅な節約を見込んでいる。 米国の電気商用車市場は、上記のすべての要素と、この分野への数多くの投資によって牽引されるだろう。 カナダは、地元メーカーや政府による堅実な支援と投資の増加により、北米諸国の中で最も早く電気バスを導入した国のひとつである。

ドイツの公共交通業界では、2020年に電気バスが2019年の約2倍に増加した。 燃料電池などを動力源とするバスはわずかで、ほとんどのEバスはバッテリー駆動であった。 2025年までに3,000台以上のeバスが地域の交通事業者や政府機関によって増備される予定である。 最初のeActrosは2022年にダイムラー・トラックからドイツの協調運行グループに寄贈された。 その5ヵ月後、ダイムラーはドイツ南西部でシリーズ生産を開始した。 eActros 300はDBシェンカーがライプチヒ地区でパレット詰め貨物の輸送に使用する予定で、ダハサーはすでにもう1台の納車を受け入れている。

車両販売台数が少ないため、ウルグアイ、エクアドル、グアテマラ、プエルトリコ、ボリビアなど、この地域の他の国々も緩やかな成長が見込まれている。 ボリビア、エクアドル、ペルーは、自動車市場が拡大している3カ国である。 南米地域ではここ数年、電気トラックの需要が増加している。 この市場を牽引しているのは、排出削減によるエネルギー効率の達成、将来のエネルギー要件への対応の必要性、物流や政府用途での電気トラックの採用増加の予想、OEMがこの地域で電気自動車の生産を開始するために行った投資といった要素である。

セグメンテーション分析

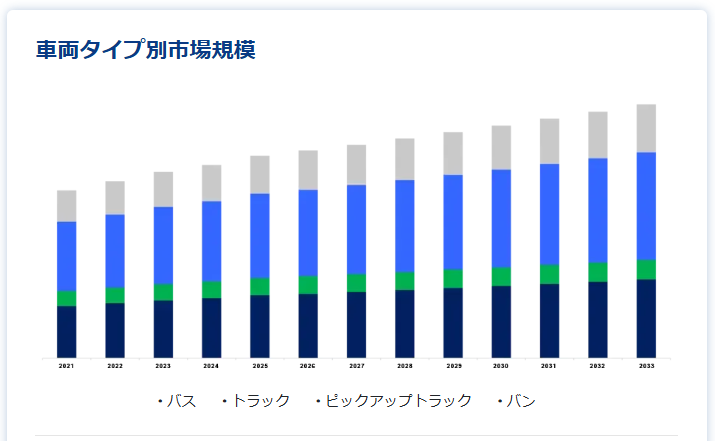

車両タイプ別

バスセグメントは業界への貢献度が最も高く、予測期間中のCAGRは17.80%で成長すると予測されている。 公共交通機関に電気バスを利用することで、燃料費の高騰に加えて、総所有コストやその他の初期費用を抑えることができる。 電気バスの価格は、2030年までにディーゼル・バスの価格に匹敵すると予測されている。 ガソリンやディーゼルを燃料とするバスに比べ、電気バスは乗客に快適さを提供する。 また、電気バスのNVHレベルは低く、乗客の快適性が向上している。 電気バスは、メンテナンスと運行コストを81~83%削減するのに役立つ。

政府のイニシアチブは、市場参加者が投資計画を選択することを奨励し、電子商取引と物流活動の拡大、および市場参加者が市場での地位を確保するために協力する。 これらの要因が電動ピックアップトラックの需要を増加させると予想される。 電動ピックアップトラックのニーズが増加している。 小型商用車のニーズは、自治体や物流分野で比較的高く、航続距離をより重視する必要がある。 特に欧米諸国では、個人用の電動ピックアップトラックのニーズが顕著に高まっている。 フォード、ゼネラル・モーターズ、フォルクスワーゲンなどの自動車メーカーは、こうした状況を踏まえ、電動化生産車への取り組みを強化している。

従来のI.C.バンと比較した場合の車両の価格設定可能性は、商用バンの普及に大きく影響するだろう。 さらに、バッテリーや電気部品(配電モジュール、コンバーター、ケーブル、充電器など)のコストは比較的高い。 対照的に、ドライブトレイン効率が高く、燃料費が安く、メンテナンス費用が40%以上削減されるため、総所有コストは手頃である。 しかし、エレクトロニクス技術が進歩し、バッテリー生産技術が成長し続ければ、予測期間終了までに価格は25%程度低下するだろう。

推進力別

世界の電気商用車市場は、バッテリー電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車に二分される。 バッテリー電気自動車セグメントは、市場への貢献度が最も高く、予測期間中のCAGRは23.80%で成長すると推定される。 電動モビリティの利用が世界的に急速に拡大しているため、商品を移動させる企業も同様に、現在の車両を電気推進力を動力とする車両に置き換えている。 OEMは電気自動車計画を見直しつつある。 世界的に、各国政府は率先して電気自動車の使用を促進する法律を整備している。 中国、インド、フランス、イギリスは、2040年までにガソリン車とディーゼル車の生産を段階的に廃止する方針だ。

一般に、プラグイン・ハイブリッド電気自動車は、従来の同クラスの自動車よりもガソリンの使用量が少なく、排出ガスが少なく、効率が高く、維持費が安い。 走行距離を気にする顧客は、積荷や道路状況に応じてバッテリーからガソリン、ディーゼル、またはその逆に変換できる車両に惹かれる。 ほとんどの国には十分な充電インフラがなく、かなりの部分を従来のユーザーが占めているため、世界的にプラグイン・ハイブリッド自動車の普及は遅れると予想される。 主要メーカーは、今後数年間のプラグイン・ハイブリッド電気自動車の生産と拡大を発表している。

一次エネルギーキャリアとしての水素の供給、燃料電池電気自動車(FCEV)の高コスト、インフラ整備の必要性などは、その困難のほんの一部に過ぎない。 加えて、各国は最近、水素エネルギー開発を開始するための長期計画と戦略目標を明らかにした。 水素協議会によると、2050年までに水素は世界のエネルギーの18%を生産するのに使われるようになるという。 2030年までに35万台以上のトラックと少なくとも200万台の新車に燃料電池技術が搭載されると言われている。 様々な用途において、燃料電池とバッテリー電気自動車は共存することになる。 燃料電池は、その優れた総所有コスト、性能、優れた航続距離、充填時間の短縮により、特に小型・中型商用車に適している。

出力別

世界の電気商用車市場は、150kW未満、150~250kW、250kW以上に二分される。150~250kWセグメントは市場への貢献度が最も高く、予測期間中のCAGRは24.20%で成長すると予測されている。 世界人口の拡大、都市化、モータリゼーションに加え、気候変動や資源不足に対する懸念の高まりから、利用可能なスペース、材料、エネルギーの有効活用が求められている。 革新的な輸送ソリューションを求める世界的な排出量目標は、排出量削減の必要性を定量化することができる。 中型の電気商用車は、その結果を左右するかもしれない。

大型商用電気自動車は、出力250kW以上のカテゴリーに属する自動車が最も多いため、その販売に影響を与えると予測される。 大型電気自動車は、運転コストが低く、政府の排ガス規制がより厳しいため、ロジスティクス分野で徐々に地位を確立しつつある。 ティア1の自動車メーカーは、多くの資本を必要とするため、研究開発、設計、製造に携わっている。 例えば、ゼネラルは2022年1月、大型トラックの開発に専念していると述べた。 2035年末までに、この車両は発売されると予想されている;

一次エネルギーとしての水素の供給、燃料電池電気自動車(FCEV)の高コスト、インフラ整備の必要性などは、その困難のほんの一部に過ぎない。 加えて、各国は最近、水素エネルギー開発を開始するための長期計画と戦略目標を明らかにした。 水素協議会によると、2050年までに水素は世界のエネルギーの18%を生産するのに使われるようになるという。 2030年までに35万台以上のトラックと少なくとも200万台の新車に燃料電池技術が搭載されると言われている。 様々な用途において、燃料電池とバッテリー電気自動車は共存することになる。 燃料電池は、その優れた総所有コスト、性能、優れた航続距離、充填時間の短縮により、特に小型・中型商用車に適している。

電気商用車市場のセグメント

車両タイプ別(2021年〜2033年)

バス

トラック

ピックアップトラック

バン

推進力別 (2021-2033)

バッテリー電気自動車

プラグインハイブリッド電気自動車

燃料電池電気自動車

出力別(2021~2033年)

150kW未満

150~250kW

250kW以上

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電気商用車市場規模分析

9. 北米の電気商用車市場分析

10. ヨーロッパの電気商用車市場分析

11. APACの電気商用車市場分析

12. 中東・アフリカの電気商用車市場分析

13. ラタムの電気商用車市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***