世界の電子戦市場(2025年~2033年):能力別、装備別、製品別、プラットフォーム別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の電子戦市場規模は、2024年には198億1312万米ドルと評価され、2025年には209億6228万米ドルから成長し、2033年には329億970万米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは5.8%で成長する。

電子戦市場の世界的な成長は、高度な防衛メカニズムの採用と開発の増加によって推進されている。 ミサイル探知システムに対する需要の急増は、予測期間中の市場拡大にさらに貢献する。 情報に依存する世界における軍事作戦の遂行は、優れた電磁スペクトル技術の開発によって妨げられている。 電子的脅威の急増に伴い、電磁環境防衛作戦への無制限なアクセスをサポートする電子戦がより重要な要件となっている。

電子戦は、攻撃と防御の両方の対情報作戦で使用されるため、情報の重要な構成要素となっている。 電子戦(E.W.)の理論と方針は世界中で作られ、受け入れられている。 電子マスキング、対抗措置、セキュリティ、アンチジャミングツールはすべて電子戦の作戦の一部である。 赤外線や無線周波数対策も含まれる。 世界の電子戦産業は、技術革新の高まりと新たな戦争の創出により、予測期間中に成長すると予想される。

市場の成長要因

国や地域間の政治的、経済的、社会的動乱の増大は、世界的に国内および大陸間の緊張の高まりにつながっている。 各国政府は、増大する領土や国家間の不安定性から防衛するため、国防費を増大させている。 例えば、イランが製造する精密誘導ミサイルや無人航空機[UAV]の脅威が増大し続けているため、米国とイスラエルは、高度な電子戦技術を駆使してこの脅威に対抗するための省庁間作業部会を設置せざるを得なくなった。

新興経済国や先進国は、地域の不安定化に対抗するため、電子戦のような高度な防衛システムの採用を増やしている。 例えば、中国とインドの間で国境紛争が増加していることから、両国は最先端の防衛能力を構築・獲得するようになった。 中国は2020年11月、最新のステルス戦闘機を識別し、その方向に防衛ミサイルを向けることができる対ステルス・レーダーを開発した。 この対ステルス・レーダーは、従来の防空システムにとって難題となる第5世代航空機への対策で中国を支援する。 先進的な防衛メカニズムの採用と開発が世界的に増加していることが、市場成長の原動力となっている。

ミサイル防衛探知システムの需要増加

住民に安全を提供するため、高い生存性と優れた運用性能を備えた高度な戦略弾道ミサイルを開発することが、新興大国に高度なミサイル探知システムを開発させる動機となっている。 航空機早期警戒管制(AEW&C)や防空管制&報告システム(ADC&RS)は、飛来するミサイルを監視し防御するために防衛機関によって開発されている。

例えば、2021年3月、韓国の防衛企業であるLIG Nex1は、大韓民国空軍(RoKAF)のために電子的自己防衛戦(E.W.)システムを開発した。 このシステムは、将来のKF-Xマルチロール戦闘機に搭載される自己防衛ジャマーで、飛来するミサイルや敵レーダーからの信号を探知、分析、妨害する役割を担う。 ミサイル探知システムの需要は、予測期間中の業界の成長を促進すると予想される。

市場の阻害要因

高い配備コスト

電子支援、電子保護、電子攻撃など、現代戦において電子戦が果たす戦略的・戦術的役割への関与の高まりが、手頃で効果的なシステムへの需要を後押ししている。 電子戦システムは、電磁気的に輻輳し、信号が大きい状況での性能が要求される。 システムの複雑さと性能要件は、電子戦の配備コストをさらに増大させる。 例えば、米国は最初、日本のF-15J機の電子戦装備のアップグレードに7億4500万ドルかかると見積もっていたが、後にその見積もりを22億ドルに引き上げた。 F-15のアップグレードプログラムは、アップグレードコストが急増したため、現在では実施されていない。

電子戦システムの開発には多額の投資が必要なため、新興国が採用するのは難しい。

例えば、2020年に米海軍は、電子攻撃(E.A.)能力を向上させた電子戦システムを開発・提供するため、ノースロップ・グラマンに11億6,000万ドルの契約を発注した。 電子戦の配備コストが高いことが、電子戦市場の成長の抑制要因となっている。

市場機会

民間航空における電子保護システムの導入

民間航空は、航空機の運航を向上させる高度な技術を開発するために多額の設備投資が見込まれる大きな市場である。 アジアなどの発展途上地域における航空交通量の急増は、民間航空業界を増加させている。

民間航空産業の増加は、テロ組織やサイバー犯罪者からの脅威を増大させている。 電子戦システムなどの近代的な戦争システムは、民間航空機メーカーや運航会社にとって、攻撃の潜在的な脅威を克服する絶好の機会を提供している。 電子戦システムは、照明弾やデコイなどの対抗措置システムを追加したり、航空機の状況認識を高めたりすることで、航空機の自己防衛能力を向上させることができる。

例えば、タレス・グループが提供するセルフ・プロテクション・システム(SPS-TA)は、スイッチオン&フォーゲット・システムとして機能し、誤報率がわずかなミサイルに対する自己防御を行う。 SPS-TA電子戦システムは、現代の戦争環境において状況認識を提供し、能動的・受動的な脅威から航空機を保護します。 強化された自己防衛能力は、敵対的な環境下でも航空機の円滑な運用においてパイロットを支援する。 近代的な戦争技術を民間航空産業に導入することは、市場に成長機会をもたらす。

地域分析

北米:CAGR6%で支配的な地域

北米は最も収益貢献が大きく、CAGR 6%の成長が見込まれる。 北米は、北米で進行中の数多くの軍事近代化および強化プログラムにより、防衛機関による電子戦の採用が増加すると予測されている。 北米諸国による投資の増加は、同地域全体における高度な電子戦機器の開発を推進する。 この地域には一流の防衛装備品メーカーが存在するため、世界市場に対する北米諸国の貢献度が高まる。 この地域の業界大手による新しい電子戦製品開発活動の増加は、市場の成長をさらに後押しする。

例えば、Raytheon Intelligence and Space社は、2021年4月に電磁スペクトルのより広い帯域で動作可能な新しいデュアルバンドデコイ電子戦システムを開発した。

欧州:年平均成長率5.3%の成長地域

欧州の電子戦産業シェアは、CAGR 5.3%を記録し、2030年までに7億6,500万米ドルに達すると予測されている。 重要な任務遂行を支援するために第一応答者が近代的で先進的な技術を採用するケースが増加していることから、同地域では予測期間中に電子戦市場の成長が加速すると予想される。 欧州諸国は、保護と防衛能力を高めるために近代的な戦争システムの採用を増やしている。

例えば、フィンランドは2020年10月、先進的な電子戦能力を備えたボーイングFA-18E/FスーパーホーネットとロッキードF-35AライトニングIIマルチロールジェット戦闘機の調達契約を米国国防安全保障協力局から承認された。 さらに、ロシアや英国といった強力な国々の存在が、この地域における電子戦市場の拡大を後押ししている。 先進戦闘機などの近代的な戦争システムの調達や採用といった開発が、この地域全体で業界成長の原動力となっている。

アジア太平洋地域は第3位の地域である。 拡大するテロリズム、サイバー攻撃の増加、インド、アフガニスタン、中国などの国々における地域紛争に取り組むため、アジア太平洋地域全体で国防支出が増加しており、アジア太平洋地域全体で電子戦システム、自動無人機、監視システム、即応型スマート兵器などの新しい国防装備の採用が拡大している。 アジア太平洋地域全体の国防費の増加は、先進的な兵器や保護システムの調達をさらに後押ししている。

例えば、2020年には、韓国、インド、中国、日本などのアジア太平洋主要国の国防費は、それぞれ4.9%、2.1%、1.9%、1.2%増加した。 さらに、新しい防衛装備の採用の増加と防衛の増加は、市場の成長を推進している。

セグメンテーション分析

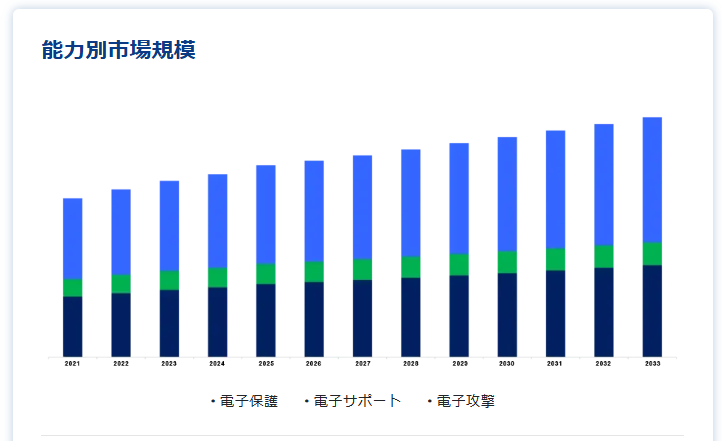

能力別

世界市場は、電子保護、サポート、攻撃に分けられる。 電子サポート分野は市場貢献度が最も高く、予測期間中のCAGRは5.6%と推定される。 デジタル能動電子走査アレイ(AESAs)やGaNパワーアンプなどの最新技術の開発は、敵の攻撃に対するシステムの保護を強化する。 世界各国の政府は、敵の攻撃から防衛システムを守るため、防衛軍に電子保護システムを導入している。

例えば、2021年4月、ロッキード・マーチン社は、台湾の144機のF-16 A/Bブロック20ファイティング・ファルコン戦闘機をF-16Vジェットにアップグレードするために、1億3800万ドルの契約を提示した。 この契約は、AGM-88高速対放射線ミサイル(HARM)、先進的な敵味方識別アビオニクス、およびその他のシステムのアップグレードで構成されています。 GNSSナビゲーションや無線通信など、多方面における電磁スペクトル(EMS)への依存度の高まりは、電子保護システムの必要性を促している。 電子攻撃からの保護に対する需要の増加といった上記の要因が、予測期間中の同分野の成長を後押ししている。

機器によって、世界の電子戦市場はジャマー、対策システム、デコイ、指向性エネルギー兵器、その他に細分化される。 対策システム分野は市場への貢献度が最も高く、予測期間中のCAGRは5.4%で成長すると予測されている。 防衛産業や政府は、敵の攻撃を抑制するための対策システムの構築や研究を進めている。 高度な自動対策システムは、防衛軍により優れた防衛能力を提供する。

例えば、2021年4月、ロシア国防省は電子戦(E.W.)ネットワークの開発を発表した。 ロシア国防省が開発したTK-25E艦載電子対策システムは、空中および艦載の目標捕捉レーダー、対艦ミサイル・レーダーシーカー、兵器制御レーダーを抑制する。 迅速な対応能力を備えた防衛システムに対する需要の高まりが、対策システム・セグメントの成長の原動力となっている。

製品別

世界市場はE.W.機器と運用サポートに分類される。 電子戦装備品分野は市場貢献度が最も高く、予測期間中の年平均成長率は6.2%と推定される。 世界中で新しい防衛システムの取得が増加しているため、電子戦装備品などの斬新な戦争装備品への需要が高まっている。 新興国は、国家に対するあらゆる脅威を回避または対処するために、戦争システムの近代化に着手している。

例えば2021年、米空軍のF-15EXイーグルIIが第4世代にアップグレードされた。 このアップグレードは、高度な電子戦装備、超高速コンピュータ処理、電子走査アレイレーダー、および将来の戦闘作戦をサポートするためのその他の追加適応で構成されていた。 さらに、防衛軍による先進的な戦争装備の設置の増加は、予測期間中の市場成長を促進すると予想される。

プラットフォーム別

世界市場は陸上、艦艇、空中、宇宙に分けられる。 空挺セグメントは市場への貢献度が最も高く、予測期間中のCAGRは6.3%で成長すると推定される。 無人航空機(UAVs)と無人機などの技術的に高度な空中プラットフォームの統合の成長が空中電子戦市場の拡大を促進する。 航空業界で活動する組織は、通常または敵対的な環境で資産を保護するために電子戦システムの採用を増やしている。

例えば、ボーイングEA-18Gグラウラーは米海軍の下で運用されている新設計の電子戦機で、敵の防衛制圧任務に対して幅広い防衛能力を提供している。 また、無人航空機(UAV)の開発や、防衛機関による高度な戦争ソリューションの採用が増加していることも、同分野の成長を後押ししている。

電子戦市場のセグメンテーション

能力別(2021年~2033年)

電子的保護

電子サポート

電子攻撃

機器別 (2021-2033)

ジャマー

対策システム

デコイ

指向性エネルギー兵器

その他

製品別(2021-2033)

E.W.機器

E.W.運用サポート

プラットフォーム別(2021年~2033年)

陸上

海軍

空挺

スペース

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電子戦市場規模分析

9. 北米の電子戦市場分析

10. ヨーロッパの電子戦市場分析

11. APACの電子戦市場分析

12. 中東・アフリカの電子戦市場分析

13. ラタムの電子戦市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***