真空コンタクタの世界市場:用途別(モーター、変圧器、コンデンサ、リアクトル市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Vacuum Contactor Market Size, Share and Growth Forecast by Application (Motors, Transformers, Capacitors, Reactors), End Use (Utilities, Industrial, Mining), and Region for 2024 to 2031

市場規模およびシェア分析

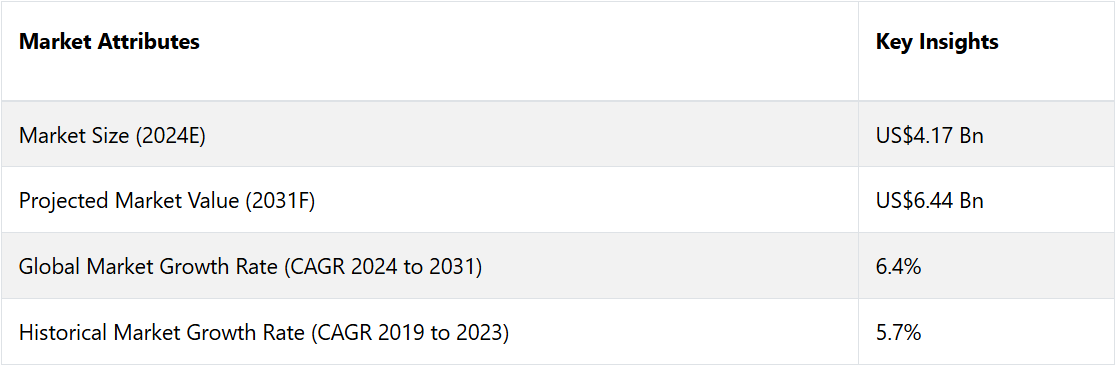

真空コンタクタ市場は、2024年の41.7億米ドルから2031年には64.4億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)6.4%を記録すると予測されている。様々な産業において、エネルギー効率と運用コストの削減がますます重視されるようになっている。真空コンタクタは省エネ性能と電力損失の最小化で知られており、エネルギー効率を重視する用途に魅力的な製品となっています。

市場の主なハイライト

- 再生可能エネルギーインフラの拡大が市場の成長につながっています。

- 送電網の近代化が市場成長に重要な役割を果たしています。

- 電気自動車(EV)インフラの成長により、予測期間中の市場収益が増加する。

- 自動化およびスマートグリッド技術の進歩により、真空コンタクタのような先進的なスイッチング機器のニーズが高まっている。

- アジア太平洋地域が市場を支配し、市場シェアの約35%を占めている。

- 真空コンタクタは、エネルギー効率と安全機能で知られています。高出力負荷を制御し、最小限のエネルギー損失で信頼性の高い動作を実現するために使用されます。

- モーターの用途は、市場シェアの約38%を占めています。

アジア太平洋地域における真空コンタクタは、インフラ開発への多額の投資により、有望な市場として浮上

アジア太平洋地域の真空コンタクタ市場は、中国、インド、日本などの国々における工業化とインフラ開発の進展により、拡大が見込まれています。アジア太平洋地域では、発電、送電、配電網などのインフラ開発への多額の投資が盛んに行われています。これらのインフラの近代化には、真空コンタクタのような高度な電気部品が必要になることがよくあります。

この地域では、新しい住宅、商業施設、産業用建物の建設により、都市化が急速に進んでいます。この都市の成長により、新しい開発を支える電気システムやコンポーネントの需要が高まっています。これらのインフラの近代化には、真空コンタクタのような高度な電気コンポーネントが必要になることがよくあります。

真空コンタクタはモーターで重要な用途が見出されている

用途別では、真空コンタクタ市場はモーター、変圧器、コンデンサー、リアクターに分類されます。このうち、モーターセグメントが市場を独占しています。真空コンタクタは、高電流負荷を効率的に処理し、過負荷や短絡に対する堅牢な保護機能を提供できるため、モーター制御システムに採用されています。

真空コンタクタのニーズは、製造業、鉱業、自動車産業におけるエネルギー効率の高いモーター制御ソリューションのニーズによって牽引されています。電気アークを減少させ、モーターの耐用年数を向上させる真空コンタクタの能力は、この分野の拡大に好影響をもたらすことが期待されています。

変圧器は真空接触器を使用して過負荷や故障状況を制御し、保護しています。 変圧器の用途は、電力配電システムの信頼性と安全性を保証するために不可欠です。 このような装置は、変圧器における電力の円滑な伝送と制御を実現し、電気的故障の可能性を最小限に抑え、システムの効率性を高めます。

世界的な電力需要の増加と配電網の拡大により、変圧器用途における真空コンタクタのニーズが高まっています。

公益事業分野が市場シェア全体の35%を占める

真空コンタクタ市場は、最終用途に基づいて公益事業、産業、鉱業の分野に分類されます。このうち、市場を独占しているのは公益事業分野です。発電、送電、配電事業では、業務効率と信頼性を向上させるために真空コンタクタが使用されています。

真空コンタクタは、高電圧下でも良好に機能し、電気負荷の切り替えと管理において優れた性能を発揮するため、この分野では不可欠な製品です。送電網の改修への継続的な支出と、再生可能エネルギー源の統合への注目度の高まりが、業界の拡大を促進すると予想されています。

真空コンタクタ市場の概要と動向分析

真空コンタクタは、電気回路を遮断したり、確立したりすることを目的とした電子制御装置です。その動作には、リレー、ヒューズ、真空開閉器が使用されます。

真空コンタクタは、送風機、コンベヤー、発電所、スイッチングコンデンサなど、さまざまな産業用途に世界中で使用されています。真空コンタクタは、メンテナンスが少なくて済む長寿命、軽量、コンパクトといった優れた特性を備えています。

真空ポンプ、ろ過システム、ロボット自動化などの真空技術の進歩により、真空接触器の機能性はさらに広がりました。こうした技術の向上により、顧客に効率的で費用対効果の高いサービスを提供することが可能になりました。

産業用機器の定期的なメンテナンスと清掃は、機器の性能を最大限に引き出し、耐用年数を延ばすために不可欠です。真空コンタクターは、産業用機器、タンク、パイプライン、その他の重要なインフラ設備の専門的な清掃サービスを提供しています。

有毒物質や有害物質を扱う業界では、有害廃棄物の適切な処理と廃棄が最優先事項となっています。このような廃棄物の処理に関する専門知識を備えた真空コンタクターが、これらの困難な作業を効果的に管理することが強く求められています。

建築およびインフラプロジェクトの増加に伴い、さまざまな作業に真空サービスが利用されることが必要になっています。提供されるサービスには、瓦礫の除去、水圧掘削技術の利用、非開削技術の展開などが含まれます。真空コンタクタのニーズは、これらの要因によって高まっています。

これまでの成長と今後の見通し

真空コンタクタ市場は、製造業、公益事業、インフラなど、さまざまな業界で信頼性が高く効率的な配電システムへの需要が高まったことを背景に、2023年まで着実な成長を遂げました。

2023年以前は、新興国における工業化の進行と先進地域における老朽化した送電網の近代化が市場に恩恵をもたらしました。真空コンタクタの採用は、高圧回路の頻繁な切り替えや保護が必要な用途で特に活発でした。また、エネルギー効率と再生可能エネルギーの統合に向けた世界的な取り組みにより、発電および配電における真空コンタクタの需要がさらに促進されました。

2024年以降、スマートグリッド技術への投資の増加と持続可能なエネルギーソリューションへの重点の拡大により、市場は加速的な成長を遂げると予想されます。風力や太陽光発電などの再生可能エネルギー源の展開が増加することで、真空コンタクタの需要が押し上げられる可能性が高いでしょう。

電気自動車(EV)のインフラの拡大と、EV充電ステーションにおける信頼性の高いスイッチングソリューションの必要性は、市場の成長にさらに貢献するでしょう。しかし、市場は初期コストの高さや代替技術との競争に苦戦しており、メーカーは継続的な技術革新とコスト最適化の努力を必要としています。

市場成長の推進要因

再生可能エネルギーインフラの拡大

再生可能エネルギーインフラの拡大は、真空コンタクタ市場の成長の主な推進要因です。気候変動対策への世界的な取り組みが強化される中、多くの国々が風力、太陽光、水力などの再生可能エネルギー源に多額の投資を行っています。

発電と配電を管理するエネルギーシステムには、信頼性が高く効率的なスイッチング機構が必要であり、真空コンタクタは重要なコンポーネントとなります。真空コンタクタは、高い耐久性、メンテナンスの容易さ、過酷な環境下でも動作する能力により、再生可能エネルギー用途に特に適しています。

再生可能エネルギー分野は、政府による義務化や奨励策、持続可能なエネルギーソリューションへの世界的な取り組みにより成長を続けており、それに伴い真空コンタクタの需要も増加すると予想されています。

送電網の近代化

現在進行中の送電網の近代化も、真空コンタクタ市場の成長を促す重要な要因となっています。多くの先進国や発展途上国では、電力消費量の増加、信頼性の向上、エネルギー効率の改善に対応するため、老朽化した電気インフラのアップグレードが進められています。

真空コンタクタは、高い信頼性、長寿命、メンテナンスコストの削減を実現する重要な役割を担っています。 分散型エネルギー資源の管理と送電網の安定性を確保するための高度なスイッチングソリューションを必要とするスマートグリッドへの移行は、真空コンタクタの需要をさらに高めています。

公益事業者や政府が送電網の近代化プロジェクトへの投資を継続するにつれ、真空コンタクタ市場は大幅な成長が見込まれています。

市場成長を妨げる要因

初期コストの高さ

真空コンタクタ市場の成長を妨げる主な要因のひとつに、これらの装置に関連する初期費用の高さが挙げられます。真空コンタクタは信頼性と耐久性に優れていますが、従来のコンタクタと比較すると、製造および購入コストが高くなります。

真空コンタクタの製造に必要な高度な技術、特殊な素材、製造工程が、その価格の高さに影響しています。このコストの障壁は、中小企業や資金源が限られた地域では特に大きな課題となります。その結果、潜在的な顧客は、効率は劣るものの、より手頃な価格の代替品を選ぶ可能性があり、市場の成長が制限される可能性があります。

代替技術との競争

固体接触器や従来の電気機械式接触器などの代替技術との競争は、真空接触器市場の成長を著しく抑制しています。固体接触器は、スイッチング速度が速く可動部品がないなどの利点があり、特定の用途には魅力的です。

同様に、効率は劣りますが、従来の接触器は費用対効果が高く、性能要件が低い産業分野では広く使用されています。このような代替技術が利用可能であることは、特に費用重視の市場では真空接触器の需要を減少させる可能性があります。

真空コンタクタ市場の今後の展望

スマートグリッド技術の採用拡大

スマートグリッド技術の採用拡大は、真空コンタクタ市場にとって大きなビジネスチャンスとなります。スマートグリッドは、高度な通信技術、リアルタイム監視、自動制御システムの統合を特徴とする、電力配電の未来形です。

この送電網は、需要を効果的に管理し、風力や太陽光発電などの再生可能エネルギー源を統合することで、送電の効率性、信頼性、持続可能性を高めるように設計されています。真空コンタクタは、高電圧スイッチングにおける優れた性能、頻繁なスイッチング操作への対応能力、過酷な環境下での耐久性により、スマートグリッドの用途に最適です。

スマートグリッドでは、負荷条件が変化しても確実に動作し、グリッドの安定性を維持するために素早く正確なスイッチングを行うことができるコンポーネントが必要であり、真空コンタクタは不可欠なものとなります。

アーク消去機能により、従来の接触器に関連するリスクなしに高電流の遮断を確実に処理できます。これらの機能により、真空コンタクタはスマートグリッドシステムの安全性と信頼性を確保する上で重要なコンポーネントとなっています。

再生可能エネルギー源のグリッドへの統合が増加するにつれ、真空コンタクタのような高度なスイッチングソリューションに対する需要も増加すると予想されます。再生可能エネルギー源は変動する電力を発生させることが多く、電力配電の頻繁な調整が必要となりますが、真空コンタクタはこれを効果的に管理することができます。

政府主導のイニシアティブ、エネルギー効率の義務化、老朽化した電気インフラの近代化の必要性に後押しされたスマートグリッド技術への世界的な投資の増加は、真空コンタクタ市場に大きな成長機会をもたらしています。

スマートグリッドアプリケーションのニーズに自社製品を適合させるメーカーは、この拡大する市場セグメントから利益を得ることができ、進化するエネルギー業界のリーダーとしての地位を確立することができます。

真空コンタクタ市場の競合状況

真空コンタクタ市場における主な競合他社は、主に製品やサービス内容、財務諸表、開発や実施されたアプローチ、グローバル市場における企業の位置づけ、および地理的範囲に基づいて評価されます。

業界における主な競合他社は、特定の地域や特定のサービス提供における支配力を強化するために、提携契約、合併・買収、事業拡大契約などの重要な戦略を採用しています。

真空接触器市場における最近の業界動向

- 2024年7月、英国のクラウン州は、同国の気候およびエネルギー目標を達成するために、GBパワーと提携して洋上風力発電所を建設した。これにより、英国の再生可能エネルギー部門に770億米ドルが投資される見通しである。

- 2024年7月、Adani Energyはインドのグジャラート州で250MWの風力発電プロジェクトを効果的に実施した。この施設には、5.2MWの容量を誇る非常に強力な陸上風力タービンブレードが装備されている。

真空接触器 産業分野

用途別

- モーター

- 変圧器

- コンデンサー

- リアクター

最終用途別

- 公益事業

- 産業

- 鉱業

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル真空コンタクタ市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界GDP成長見通し

2.3.2. 世界の産業オートメーションの見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.2.1. 流通チャネル/マーケットプレイスのリスト

3.2.2. エンドユーザー(業界)のリスト

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. グローバル真空コンタクタ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

4.1. 世界の真空コンタクタ市場の見通し:用途

4.1.1. はじめに/主な調査結果

4.1.2. 用途別、2019年から2022年の市場規模(米ドル百万)および数量(単位)の分析

4.1.3. 用途別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2023年~2031年

4.1.3.1. モーター

4.1.3.2. トランス

4.1.3.3. コンデンサー

4.1.3.4. リアクター

4.2. 市場の魅力分析:用途

4.3. 世界の真空コンタクタ市場の見通し:用途別

4.3.1. はじめに/主な調査結果

4.3.2. 用途別、2019年~2022年の市場規模(US$ Mn)の推移

4.3.3. 用途別、2023年~2031年の市場規模(US$ Mn)の推移と予測

4.3.3.1. 公益事業

4.3.3.2. 産業

4.3.3.3. 鉱業

4.4. 市場の魅力分析:用途

5. 世界の真空コンタクタ市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年から2022年の市場規模(百万米ドル)および数量(単位)の推移

5.3. 地域別、2023年から2031年の市場規模(百万米ドル)、数量(単位)の推移および予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米真空コンタクタ市場の見通し:2019年~2023年(過去)および2024年~2031年(予測)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年~2022年の市場規模(米ドル百万)の推移分析

6.3.1. 国別

6.3.2. 用途別

6.3.3. 最終用途別

6.4. 国別市場規模(US$ Mn)分析および予測、2023年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 用途別市場規模(US$ Mn)、数量(単位)分析および予測、2023年~2031年

6.5.1. モーター

6.5.2. トランスフォーマー

6.5.3. コンデンサー

6.5.4. リアクター

6.6. 現在の市場規模(US$ Mn)分析および予測、最終用途別、2023年~2031年

6.6.1. 公益事業

6.6.2. 産業

6.6.3. 鉱業

6.7. 市場魅力度分析

7. 欧州真空真空コンタクタ市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2022年の歴史的市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. 用途別

7.3.3. 最終用途別

7.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2023年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 用途別市場規模(US$ Mn)、数量(単位)分析および予測、2023年~2031年

7.5.1. モーター

7.5.2. トランスフォーマー

7.5.3. コンデンサー

7.5.4. リアクター

7.6. 現在の市場規模(US$ Mn)分析および予測、最終用途別、2023年~2031年

7.6.1. 公益事業

7.6.2. 産業

7.6.3. 鉱業

7.7. 市場魅力度分析

8. 東アジア真空コンタクタ市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2022年の歴史的市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. 用途別

8.3.3. 最終用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 用途別市場規模(US$ Mn)、数量(単位)分析および予測、2023年~2031年

8.5.1. モーター

8.5.2. トランス

8.5.3. コンデンサー

8.5.4. リアクター

8.6. 現在の市場規模(百万米ドル)分析および予測、最終用途別、2023年~2031年

8.6.1. 公益事業

8.6.2. 産業

8.6.3. 鉱業

8.7. 市場魅力度分析

9. 南アジアおよびオセアニア真空コンタクタ市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2022年の過去市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. 用途別

9.3.3. 最終用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他地域

9.5. 用途別:市場規模(百万米ドル)、数量(単位)分析および予測、2023年~2031年

9.5.1. モーター

9.5.2. トランス

9.5.3. コンデンサー

9.5.4. リアクター

9.6. 現在の市場規模(百万米ドル)分析および予測、最終用途別、2023年~2031年

9.6.1. 公益事業

9.6.2. 産業

9.6.3. 鉱業

9.7. 市場魅力度分析

10. ラテンアメリカ真空コンタクタ市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2022年の歴史的市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. 用途別

10.3.3. 最終用途別

10.4. 現在の市場規模(百万米ドル)分析および予測、国別、2023年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. 用途別市場規模(US$ Mn)、数量(単位)分析および予測、2023年~2031年

10.5.1. モーター

10.5.2. トランス

10.5.3. コンデンサー

10.5.4. リアクター

10.6. 用途別市場規模(百万米ドル)分析および予測、2023年~2031年

10.6.1. 公益事業

10.6.2. 産業

10.6.3. 鉱業

10.7. 市場魅力度分析

11. 中東およびアフリカ真空コンタクタ市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2022年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 用途別

11.3.3. 最終用途別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他

11.5. 用途別市場規模(US$ Mn)、数量(単位)分析および予測、2023年~2031年

11.5.1. モーター

11.5.2. トランスフォーマー

11.5.3. コンデンサー

11.5.4. リアクトル

11.6. 現在の市場規模(百万米ドル)分析と予測、用途別、2023年~2031年

11.6.1. 公益事業

11.6.2. 産業

11.6.3. 鉱業

11.7. 市場魅力度分析

12. 競争状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***