世界の医薬品化学物質市場(2024年~2032年):製品タイプ別、用途別、乗り物タイプ別、地域別

| 本レポートでは、医薬品化学物質市場についての包括的な分析が行われております。まず、エグゼクティブサマリーにおいて、市場の現状と将来の展望が簡潔にまとめられています。次に、調査範囲とセグメンテーションが示されており、対象とする市場の定義やカテゴリーが明確にされています。 市場機会の評価においては、成長の可能性があるセクターや地域が特定され、投資のチャンスが探られています。また、市場動向では、現在のトレンドや変化が分析され、どのような要因が市場に影響を与えているかが考察されています。 市場の評価セクションでは、具体的なデータに基づいて市場規模や成長率が示されており、規制の枠組みにおいては、医薬品化学物質に関連する法令や規制の状況が詳述されています。さらに、ESG(環境・社会・ガバナンス)の動向についても触れられており、持続可能な開発に向けた取り組みが市場に与える影響が論じられています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカに分けて、各地域の特性や市場動向が詳しく説明されています。これにより、地域ごとの戦略やアプローチが把握できる内容となっています。 競合情勢については、主要企業や新興企業の動向が分析され、各プレイヤーの市場におけるポジションが評価されています。市場プレイヤーの評価セクションでは、主要企業のビジネスモデルや戦略が考察されており、競争の様相が明らかにされています。 最後に、調査方法やデータ収集の手法が説明され、付録や免責事項が含まれています。全体を通じて、医薬品化学物質市場に関する詳細な情報が提供されており、ビジネス戦略や投資判断に役立つ内容となっております。 |

*** 本調査レポートに関するお問い合わせ ***

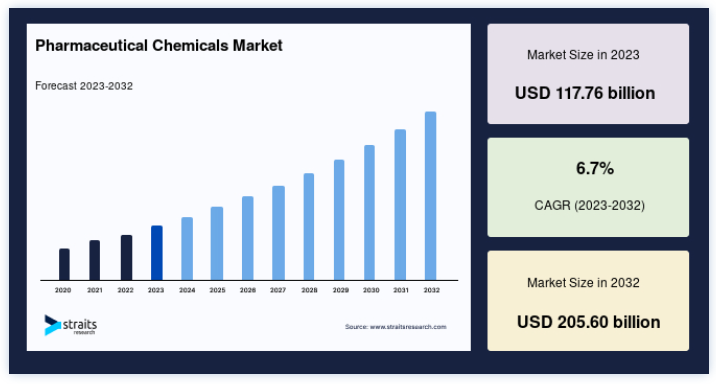

世界の医薬品化学物質市場規模は、2023年には1177.6億米ドルと評価され、2032年には2056.0億米ドルに達すると予測されています。予測期間(2024年~2032年)中のCAGRは6.7%で成長すると予測されています。

医薬品化学物質は、医薬品を製造するための製剤化、合成、製造に使用される医薬品化学物質の一種と定義される。 医薬品開発プログラムにおいて、医薬品の主要な治療薬として作用するもの(原薬)、原薬の調製に使用されるものなど、それぞれ異なる重要な役割を担っている。 一方、医薬品化学物質には、薬物の送達、安定性、バイオアベイラビリティを可能にするために製剤に添加される賦形剤も含まれる。 最も単純な意味で、医薬品化学物質は現代医学の基本的な構成要素であり、その関係は、生命を救う医薬品の発見と開発、その後の供給において非常に重要な役割を担っている。

医薬品化学物質市場は依然として世界有数の市場であり、原薬や中間体の需要増加により着実に成長している。 後者の成長は、世界的な慢性疾患の増加に起因している。 バイオテクノロジーへの注目度が高まり、技術革新のレベルが向上したことで、より新しい化合物が開発されるようになった。 さらに、ブランド薬の特許切れによるジェネリック医薬品の増加で、この市場は飛躍的に成長している。 このため、医療ニーズの変化とともに研究開発が重視され、世界レベルの市場はさらなる成長と発展を遂げるだろう。

世界の医薬品化学物質市場の成長要因

ジェネリック医薬品市場の増加

先発医薬品の特許が切れた後、ジェネリック医薬品の製造が増加し、医薬品化学物質の需要に拍車をかけている。 多くの大ヒット医薬品の特許切れに伴い、ジェネリック医薬品が市場に溢れ、そのため原薬や中間体の製造が必要となっている。 アトルバスタチンのようなスタチン系薬剤の特許切れもその一例で、ジェネリック医薬品の増加を決定的に後押ししている。

バイオ医薬品への注目の高まり

バイオテクノロジーの台頭により、モノクローナル抗体、組み換えタンパク質、遺伝子治療などのバイオ医薬品への注目が高まっている。 この傾向は、生物学由来の医薬品化学物質と特殊な製造プロセスに対する需要をさらに煽る。 需要の高まりは、例えば世界の生物製剤市場が増加の一途をたどっており、2025年には4,000億米ドルに達すると予想されていることを物語っている。 この新たな市場動向は、複雑なバイオ医薬品とそれに関連する化学薬品の生産をさらに必要としている。

市場抑制要因

高い開発コストと時間のかかるプロセス

医薬品の化学物質には、研究、開発、試験の長期にわたるプロセスが必要であり、非常に時間がかかるだけでなく、資本集約的な作業でもある。 例えば、新規化学物質の発見から上市までには10~15年以上かかり、数十億ドルの費用がかかる。 このような高額な開発コストと長期にわたるスケジュールは、中小の製薬会社がこの市場に参入する際の大きな障壁となり、市場の革新的地位をも阻害している。

市場機会

薬物送達システムの革新

ナノテクノロジー、放出制御製剤、経皮パッチなどの薬物送達技術 の開発は、医薬品化学物質メーカーに新たな機会の窓を開いている。 例えば、標的薬物送達のためにナノ粒子を使用するがん治療では、薬物の安定性と生物学的利用能を高めるように設計された独自の化学化合物が要求される。 この分野でイノベーションを起こす企業は、成長する高度薬物送達システム市場でシェアを獲得することができる。

環境持続可能性とグリーンケミストリーへの関心の高まり

製薬業界における環境の持続可能性とグリーンケミストリーへの関心の高まりは、業界におけるグリーンケミカルの開発に幅広い可能性をもたらしている。 例えば、廃棄物の削減、低エネルギー消費、再生可能資源を含むグリーン合成法を採用する企業が増えている。 規制順守を満たすだけでなく、持続可能な実践は、環境に配慮した製品を求める一般消費者の優先順位に合わせるようになっている。

地域別インサイト

北米が世界市場を支配

北米は最も重要な市場シェアホルダーであり、予測期間中に大幅な拡大が見込まれる。 強力な医療インフラ、長年にわたる製薬部門、大規模な研究開発費が、この地域の優位性に寄与している主な要因である。 医薬品化学物質のニーズは、大手製薬企業の存在、バイオテクノロジーの著しい発展、がんや心血管系疾患を含む慢性疾患の高い有病率によってさらに高まっている。

米国の医薬品化学物質市場は市場シェアでリードしている。 米国では、強力な製薬部門が研究開発に多額の資金援助を受けており、それが創薬と開発における継続的な技術革新を促進し、市場に利益をもたらしている。 さらに、糖尿病、癌、心血管疾患などの慢性疾患の有病率が非常に高いため、医薬品物質が常に必要とされている。

カナダの医薬品化学物質市場は、医療制度が発達していることと、医薬研究に対する政府の支援が増加していることから、成長する見込みである。 主な促進要因は、医療へのアクセスを拡大し、製薬業界の技術革新を奨励するカナダ政府の取り組みである。 バイオテクノロジーと生物製剤およびバイオシミラーの開発に重点が置かれているため、特殊な医薬品化学物質の需要が高い。

これらの要因が北米の医薬品化学物質市場の成長を促進すると推定される。

アジア太平洋地域:CAGRが最も高い急成長地域

アジア太平洋地域は医薬品化学物質産業にとって極めて重要な市場であり、急速な工業化、都市化、経済発展に牽引されて力強い成長を遂げている。 この地域の製薬産業の拡大、政府の支援政策、環境の持続可能性とグリーンケミストリーに対する意識の高まりが、市場の拡大をさらに後押ししている。

中国の医薬品化学物質市場は、アジア太平洋市場のダイナミクスを形成する上で大きな役割を担っている。 中国の医薬品化学物質市場は、同国の強固な製造能力、研究開発への大規模な投資、奨励的な政府規制により急速に成長している。 さらに、予防薬や慢性疾患の治療薬など、さまざまな医薬品に対するニーズが、中国の人口の多さと高齢化によって高まっている。 また、同国のスケールメリットと費用対効果の高い製造技術により、医薬品原薬(API)生産の世界的な中心地となっている。

インドはAPIとジェネリック医薬品の世界最大の供給国のひとつであり、そのため医薬品化学物質事業は大きく拡大している。 インドには、安価な生産と幅広い施設網を特徴とする強力な製薬部門の恩恵がある。 ファーマ・ビジョン2020」のようなインド政府のイニシアチブは、インドをエンド・ツー・エンド医薬品製造のグローバルリーダーとして位置づけることを目的としている。 医薬品の品質と安全性を向上させるためには、インフラ、研究開発、規制の改善への多額の投資が必要となる。 バイオシミラーの開発やインドのバイオテクノロジー重視の高まりは、医薬品原料の需要を押し上げている。

したがって、上記の要因がアジア太平洋地域の医薬品化学品市場の成長を後押しすると推定される。

製薬用化学品の世界市場細分化分析

製品別

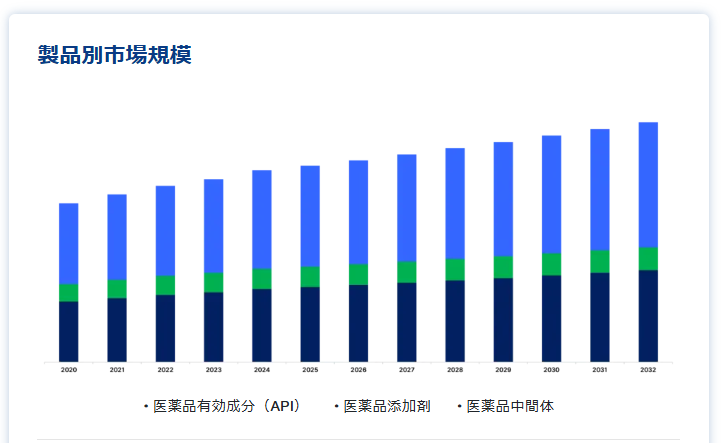

市場は医薬品原薬、医薬品賦形剤、医薬品中間体に区分される。 医薬品有効成分(API)セグメントは世界市場を支配している。 これらは生物学的に活性な成分であり、これがなければ医薬品製造の目標とする治療効果が得られない。従って、先発医薬品もジェネリック医薬品もAPIなしでは不可能である。 慢性疾患の有病率の上昇、医薬品開発技術の進歩、個別化医療の需要の増加は、このセグメントの成長をさらに促進している。

タイプ別

市場はプロプライエタリーとノンプロプライエタリーに二分される。 プロプライエタリー・セグメントが市場を支配しているのは、分子特許を取得した企業に製造補助金を提供する独占的な市場権によって、価格統制と市場アクセスを制御できるためである。 プロプライエタリな化学薬品は、化学薬品の価格を調整することで、研究開発に費やした金額を回収するためのアクセスを企業に提供する。 このような価格コントロールが可能であることが市場成長の原動力となり、医薬品化学物質の一種として圧倒的なシェアを占めている。

用途別

市場は医薬品製造と研究開発(R&D)に二分される。 医薬品製造は、研究開発施設に比べ、医薬品製造施設での医薬品化学物質の利用率が高いため、市場を独占すると推定される。 これに加えて、すべての製薬会社が独自の研究開発センターを持っていないため、研究開発ユニットと比較して医薬品製造ユニットの数が多い。 例えば、2024年の最新情報によると、アッヴィ、AGCバイオロジクス、アムジェン、ノバルティス、サーモフィッシャーサイエンティフィックなどの大手企業は、研究開発コストの上昇を考慮し、世界中で新たな製造施設への投資を決定している。 このように、製薬業界における医薬品化学物質の高い需要は、このセグメントを支配的なものにしている。

エンドユーザー別

市場は、製薬企業、バイオテクノロジー企業、製造受託機関(CMO)、開発業務受託機関(CRO)、その他に区分される。 製薬会社は、創薬、開発、製造、販売に直接関与しているため、この市場において重要な位置を占めている。 これらの企業は医薬品化学物質の主要な消費者であり、様々な医薬品を製造するための原薬や中間体へと加工している。 このような企業は、研究開発機能に莫大な投資を行い、画期的なイノベーションを打ち出して、様々な疾患に対してより効果的な新しい治療法を開発している。

医薬品化学物質市場のセグメンテーション

製品別(2020年~2032年)

医薬品原薬(API)

合成API

生物学的API

医薬品添加剤

医薬品中間体

タイプ別 (2020-2032)

プロプライエタリ

ノンプロプライエタリ

用途別 (2020-2032)

医薬品製造

研究開発(R&D)

エンドユーザー別 (2020-2032)

製薬会社

バイオテクノロジー企業

医薬品製造受託機関(CMO)

医薬品開発業務受託機関(CRO)

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医薬品化学物質市場規模分析

9. 北米の医薬品化学物質市場分析

10. ヨーロッパの医薬品化学物質市場分析

11. APACの医薬品化学物質市場分析

12. 中東・アフリカの医薬品化学物質市場分析

13. ラタムの医薬品化学物質市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***