世界の石油国向け鋼管市場(2024年~2032年):製品タイプ別、グレード別、製造プロセス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

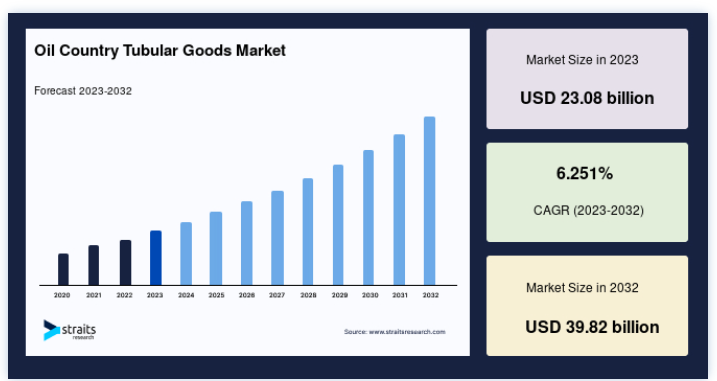

世界の石油国向け鋼管市場規模は2023年に230.8億米ドルと評価され、2025年の245.2億米ドルから2032年には398.2億米ドルに達すると予測されており、予測期間(2024年~2032年)中のCAGRは6.251%で成長すると見込まれています。

近年、新興国を中心とした急速な都市化と工業化に伴う人口の急激な増加は、エネルギーに対する急激な需要を生み出し、世界の油井管市場を押し上げると推定されている。 さらに、非在来型埋蔵量へのパラダイムシフトも起きており、これが革新的な油井管への需要を最終的に促進し、市場成長の機会を生み出すだろう。

油井管(OCTG)とは、石油・ガスの採掘と輸送に利用されるシームレス圧延金属管のことである。 これらの管は、石油産業における坑井の掘削と完成に不可欠な部品です。 油井管には、ケーシング、チュービング、ドリル・パイプがあり、それぞれ掘削プロセスで特定の役割を果たす。

ケーシング・パイプは掘削された孔に敷設され、坑井を保護し、掘削と生産中の安定性を確保する。 チューブは、油層から地表への石油・ガスの抽出を容易にする。 ドリルパイプは坑井の掘削に使用される。 高圧で過酷な環境に耐えられるように製造された油井管は、世界中の石油・ガス産業における炭化水素の探査と生産において重要な役割を果たしている。

ハイライト

北米が市場の最大株主と推定される

油井管商品市場の成長要因

世界的なエネルギー需要の増加

世界のエネルギー需要の絶え間ない増加は、油井管市場の重要な原動力である。 新興国を中心に工業化と都市化が加速し続ける中、エネルギー需要の大幅な増加が見込まれている。 国際エネルギー機関(IEA)は、2040年までに世界のエネルギー需要が25%急増すると予測している。 この成長は、中国やインドのような国々が著しい産業拡大を経験しているアジア太平洋地域などの急速な発展が主な要因となっている。 この急増するエネルギー需要に対応するため、石油・ガスの探査・生産活動の強化が重視され、それによって石油国向け鋼管の需要が高まっている。 これらの製品は効率的な掘削・生産作業に不可欠であり、世界のエネルギー・サプライ・チェーンに欠かせないものとなっている。

抑制要因

原料価格の変動

油井管市場は、原材料、特に鋼材の価格変動による大きな課題に直面している。 鋼は石油国向け鋼管の製造に不可欠な材料であり、その価格変動は製造コストと利益率に直接影響する。 例えば、世界の鉄鋼価格は貿易政策、地政学的緊張、需給不均衡により顕著な変動を経験している。

世界鉄鋼協会によると、2024年の世界の鉄鋼需要は2023年比で1.9%増加すると予想されており、これは需要の急増とサプライチェーンの混乱が要因となっている。 このような変動は、油井管メーカーが安定した価格戦略を維持することを困難にし、予測不可能な業績や市場での競争力低下につながる可能性がある。 こうしたコスト変動を管理することは、収益性と市場の安定性を維持するために不可欠である。

市場機会

非在来型埋蔵量の探査

シェールガス、タイトオイル、オイルサンドなどの非在来型埋蔵物の探査は、油井管市場に大きな成長機会をもたらす。 これらの埋蔵物は、高圧や摩耗性条件などの困難な抽出プロセスに耐えるために、特殊な石油国向け鋼管を必要とする。 水圧破砕や水平掘削のような技術の進歩により、これらの資源を利用することが可能になり、高性能の油井管に対する需要が高まっている。

さらに、世界の非在来型石油・ガス市場は、エネルギー需要の増加と技術革新に後押しされ、大きな成長が見込まれている。 この傾向は油井管メーカーに、非従来型資源の採掘に合わせた先進的な製品を開発する有利な機会を提供し、このような厳しい環境における作業効率と安全性を確保する。 この非従来型埋蔵量へのシフトは、油井管業界における継続的な技術革新と品質向上の必要性を強調している。

地域別インサイト

北米 支配的な地域

北米は最も重要な世界市場シェアホルダーであり、予測期間中に大幅な拡大が見込まれる。 北米が世界の油井管市場で大きなシェアを占めているのは、大規模な石油・ガス探査と生産活動が主な理由である。 この地域の高度な技術力は、非在来型石油・ガスの埋蔵量と相まって、高品質の石油国向け鋼管に対する需要を高めている。 米国とカナダがこの市場の主要な貢献国であり、それぞれ異なる推進力と市場力学を持っている。

北米の油井管市場は、主にシェールオイル・ガス生産の隆盛に牽引されている。 水圧破砕と水平掘削の出現により、膨大な埋蔵量のシェールガスとタイトオイルが掘り出され、油井管需要が大幅に増加した。 米国エネルギー情報局(EIA)によると、近年の世界的な石油供給増加の約80%は米国が占めており、これは主にシェールガス生産によるものである。 石油生産が最も盛んな地域のひとつであるパーミアン・ベースンでは、掘削活動が急増し、油井管への多額の投資が必要となっている。 さらに、エネルギー独立を支援する政府の政策と掘削装置の技術的進歩が、米国の油井管市場を推進し続けている。

カナダの油井管市場は、オイルサンド埋蔵量の多さと非在来型石油・ガス資源の探査が主な原動力となっている。 カナダ西部堆積盆(WCSB)は石油・ガス活動の主要な拠点であり、油井管の需要は堅調である。 環境規制や原油価格の変動といった課題に直面しながらも、カナダの石油・ガス部門は回復力を維持している。 カナダ石油生産者協会(CAPP)は、効率的な採掘と生産のために特殊な油井管を必要とするオイルサンド・プロジェクトへの着実な投資を報告している。

さらに、パイプライン・インフラと輸出能力を強化するカナダの戦略的イニシアチブは、油井管市場のさらなる成長を刺激すると予想される。 また、エネルギー生産における技術革新と持続可能性へのコミットメントも、油井管需要の牽引役として重要な役割を果たしている。

中東とアフリカ 急成長地域

中東・アフリカ地域は、石油とガスの埋蔵量が多いため、世界の油井管市場において極めて重要な役割を果たしている。 この地域の国々は、石油とガスの探査と生産活動への継続的な投資によって、世界のエネルギー生産に大きく貢献している。 この地域はエネルギーの多様化に戦略的に重点を置いており、高度な掘削技術への需要が高まっているため、石油国向け鋼管の需要はさらに高まっている。

世界有数の産油国であるサウジアラビアは、中東の油井管市場に大きな影響を与えている。 膨大な炭化水素埋蔵量を誇るサウジアラビアでは、その大規模な掘削・生産活動を支えるため、高品質の石油国向け鋼管を継続的に供給する必要がある。 国営石油会社であるサウジアラムコは、在来型および非在来型資源の開発を含め、生産能力の強化に多額の投資を行っている。 国際エネルギー機関(IEA)の報告書によると、サウジアラビアの石油生産能力は、世界のエネルギー市場における主導的地位を維持するための戦略的イニシアティブに牽引され、増加すると予想されている。 こうした動きは、同国における油井管の旺盛な需要に拍車をかけると予想される。

アラブ首長国連邦(UAE)の油井管市場は、中東の石油・ガス部門におけるもう一つの重要なプレーヤーであり、油井管市場に大きく貢献している。 アラブ首長国連邦は、特にアブダビ国営石油会社(ADNOC)を通じて、石油・ガス生産能力の拡大に注力しており、石油国向け鋼管に対するニーズの高まりを裏付けている。 ADNOCは、2030年までに石油生産能力を日量500万バレルまで引き上げるという野心的な計画を掲げており、上流事業への多額の投資を強調しています。

さらに、シェールガスなどの非在来型資源の探査に向けたUAEの戦略的イニシアティブは、先進的な油井管ソリューションに対する需要をさらに増大させている。 UAEエネルギー・インフラストラクチャー省によると、同国はエネルギー安全保障と生産効率を高める構えで、それが油井管市場の成長を促進している。 その結果、これらすべての要因が相俟って、中東・アフリカの油井管(OCTG)市場の成長に寄与している。

セグメント分析

タイプ別

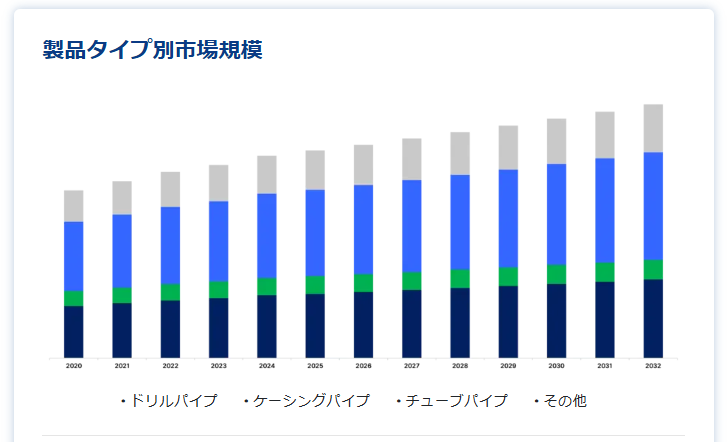

製品タイプに基づき、世界の油井管市場はケーシング、チューブ、ドリル、その他のパイプに区分される。 ケーシングパイプは油井管市場の重要なセグメントを形成しており、坑井の建設と完成において重要な役割を果たしている。 ケーシング・パイプは、掘削されたボアホールにラインを引き、坑井の崩壊や汚染を防ぐための構造的支持を提供するために使用される。 また、異なる地層を隔離し、貯留層からの炭化水素の効率的な抽出を促進する。 ケーシングパイプは、掘削および生産作業中に遭遇する過酷な条件に耐えるため、材料組成、強度、耐腐食性の面で厳しい要件が課されている。 ケーシングパイプ分野は、在来型および非在来型石油・ガス埋蔵量の両方における掘削活動の拡大に牽引され、着実な成長が見込まれている。 エネルギー資源に対する需要の急増と、信頼性の高い坑井建設ソリューションに対するニーズが、ケーシングパイプ市場をさらに強化している。

グレード別

グレードに基づき、世界の油井管市場はAPIグレードとプレミアムグレードに分けられる。 API等級は、さまざまな掘削条件や用途に合わせたさまざまな仕様を包含している。 これらの等級は、様々な掘削作業における石油国向け鋼管の性能の一貫性と信頼性を確保するために標準化されています。 例えば、API 5CTなどのAPI等級は、寸法、機械的特性、試験手順など、油井やガス井で使用されるケーシングやチューブの要件を規定している。 これらの規格は、坑井建設の完全性と安全性を保証し、掘削作業のリスクを軽減する上で重要な役割を果たしている。 APIグレードの採用は、品質保証と規制遵守に対する業界のコミットメントを強調し、認証された石油国向け鋼管に対する需要を世界的に促進している。

製造プロセス別

製造プロセスに基づき、世界の油井管市場は電気抵抗溶接(ERW)とシームレスに二分される。 シームレス油井管は、継ぎ目のない中空シェルを形成するため、ピアスロッド上にソリッドビレットを引き抜く精密で高度な工程を経て製造される。 この製法により、パイプには継ぎ目がなく、特に高圧かつ過酷な掘削条件下で優れた強度、完全性、信頼性を発揮します。 油井管市場のシームレス・セグメントは、深海掘削、高圧井戸、腐食性条件などの過酷な使用環境に耐える能力を特徴としている。

さらに、シームレス油井管に対する需要は、安全性と効率が最優先される重要な用途において、その卓越した性能と信頼性によって牽引されている。 海洋掘削のような業界では、遠隔地での困難な操業のため信頼性が極めて重要なシームレス石油国向け鋼管に大きく依存している。 製造技術の進歩により、シームレスパイプの品質と一貫性が向上し、石油・ガス産業におけるシームレスパイプの魅力をさらに高めている。

用途別

用途に基づき、世界の油井管市場は陸上と海洋に二分される。 陸上油井管市場は、陸上で行われる石油・ガス探査および生産活動における石油国向け鋼管の利用に関連する。 このセグメントには、大陸や島などの陸地にある油田での掘削作業が含まれる。 陸上掘削には、インフラへの容易なアクセス、物流上の課題の軽減、海上掘削に比べて低い操業コストなど、いくつかの利点がある。 その結果、陸上掘削活動は、北米、中東、アジアの一部など、陸上資源が豊富な地域で広く行われている。 陸上部門は、世界中の在来型および非在来型の石油・ガス埋蔵量の継続的な探査と開発によって、油井管市場の需要の大部分を占めている。

石油国向け鋼管の市場セグメンテーション

製品タイプ別(2020年〜2032年)

ドリルパイプ

ケーシングパイプ

チューブパイプ

その他

グレード別 (2020-2032)

APIグレード

プレミアムグレード

製造プロセス別 (2020-2032)

電気抵抗溶接(ERW)

シームレス

用途別(2020年~2032年)

陸上

オフショア

:

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の石油国向け鋼管市場規模分析

9. 北米の石油国向け鋼管市場分析

10. ヨーロッパの石油国向け鋼管市場分析

11. APACの石油国向け鋼管市場分析

12. 中東・アフリカの石油国向け鋼管市場分析

13. ラタムの石油国向け鋼管市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***