世界の採血市場(2025年~2033年):採血部位別、用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

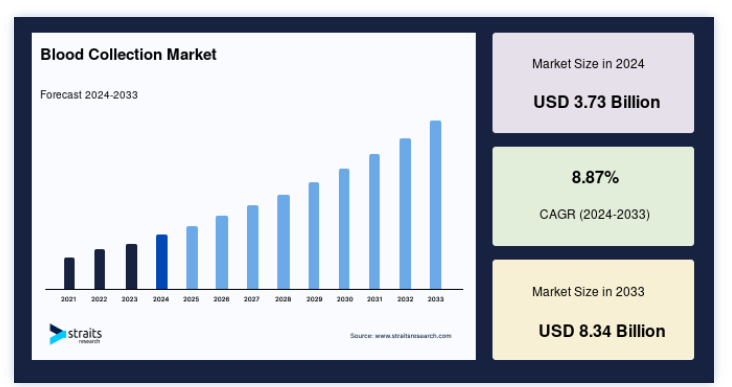

世界の採血市場規模は2024年に37.3億米ドルと評価され、2025年の42.2億米ドルから2033年には83.4億米ドルに達すると予測されており、予測期間(2025年~2033年)のCAGRは8.87%を記録する見通しです。

採血市場は、いくつかの重要な要因によって大きな成長を遂げている。 手術、診断、救急医療などの医療処置における血液とその成分に対する需要の増加は、主要な貢献要因である。 この成長は、慢性疾患の増加、人口の高齢化、がん治療や外傷の回復などの治療における輸血の必要性の増加によって促進されている。

技術的進歩もまた、市場の成長を高める上で重要な役割を果たしている。 自動化システム、安全機能、より効率的な採血器具の開発により、採血の安全性とスピードの両方が向上した。 その結果、採血(静脈穿刺)プロセスがより効率的になり、手作業に伴うリスクが軽減された。

さらに、献血の重要性に対する意識の高まりと医療インフラの進歩が市場拡大の原動力となっている。 高所得国や中所得国は、医療制度が充実しており、献血プログラムも活発であるため、献血率が高い傾向にある。 逆に、低所得国では血液の必要性が高いため、特に献血施設の改善や意識の向上を通じて、市場成長の機会がもたらされる。

この世界的なシフトは、現代医療において収集が果たす重要な役割と、収集方法、インフラ、啓発キャンペーンの改善に対する継続的な需要を浮き彫りにしています。 市場は、技術革新と世界的なヘルスケアの改善の両方によって、さらなる拡大が見込まれている。

採血市場の動向

増加する遠隔採血の実践

もう一つの新たなトレンドは、遠隔採血の増加であり、従来の採血方法におけるロジスティクスの課題に対処している。 以前は、患者は静脈穿刺のために診療所や病院を訪れなければならず、特にペースの速い環境では、しばしば遅延や不便につながることがあった。 遠隔採血やバーチャル採血の導入が進み、血液サンプル採取の状況は一変しつつある。

例えば、2024年4月、ドローブリッジ・ヘルス社は、FDA認可の自宅採血用デバイスであるナノドロップランセットを発表した。 この進歩により、患者は非臨床環境で自ら検体を採取できるようになり、利便性が向上し、通院の必要性が減少する。

この傾向は、患者の体験を向上させるだけでなく、医療従事者がタイムリーに診断や臨床処置を行えるようサポートする。

採血市場の成長要因

予防医療への注目の高まり

予防医療重視の高まりは、世界市場の重要な促進要因である。 特に病気や障害に関連した健康への関心が高まるにつれ、予防医療対策への需要が高まっている。

2024年10月にJAMA Networkが発表した研究では、米国成人の8%しか推奨される予防サービスをすべて受けていないことが明らかになった。 予防医療は、収縮期血圧を12〜13ポイント低下させ、心血管疾患による死亡リスクを25%減少させるなど、健康上の転帰に大きな影響を与えることができる。 さらに、総コレステロールを10%低下させ、冠動脈性心疾患のリスクを30%減少させることができる。

これらの利点は、定期的な検査によって支えられている。定期的な検査は、健康をモニターし、問題を早期に発見するために不可欠である。 予防医療の普及が血液検査の需要を高め、市場の拡大を後押ししている。

厳格な規制の枠組みとコンプライアンス

採血された血液とその成分の規制は、輸血を必要とする患者の安全と幸福を確保するために非常に重要である。 米国では、血液とその成分の検査、保管、採取、輸送において、ガイダンス文書とFDA規制の遵守が必須である。

例えば、2024年10月、FDAは、輸血用血液成分を製造するためにバフィーコート(BC)法を使用する採血、処理、保存システムについて、FDAの承認を必要とする製造業者に勧告を提供するガイダンス草案を発表した。

このような規制の枠組みは、世界市場成長の重要な推進要因の1つであり、その結果、医療専門家による患者中心の診察が行われるようになった。

市場抑制要因

血液サンプルへの汚染リスク

世界市場における主な阻害要因の一つは、採取過程における汚染のリスクである。 不適切な取り扱い、不十分な滅菌、最適でない保管条件などが汚染につながる可能性があり、患者の安全性に重大なリスクをもたらす。 汚染された血液サンプルは、医療処置に使用された場合、感染症や合併症を引き起こす可能性がある。

さらに、血液汚染は免疫系を弱め、些細な健康状態でも感染症にかかりやすくする。 このリスクは患者の転帰に影響するだけでなく、汚染を最小限に抑える厳格なプロトコールや技術を導入する医療システムの負担となり、市場の成長を制限する。

採血市場の機会

アフェレシス手技の需要拡大

世界市場における成長機会は、アフェレーシス法の需要の増加である。 アフェレーシスでは、ドナーの血液から、白血球、血小板、血漿、赤血球などの特定の健康な成分を抽出する。 これらの成分は、がんや心血管疾患などの疾患を患う患者に使用され、アフェレーシスを現代臨床の重要な一部にしている。

アフェレーシスの利用が増加している背景には、これらの重篤な疾患に対して標的療法を提供できることがある。

例えば、2024年11月、SRMS医療科学研究所は、デジタルマンモグラフィー、X線システム、ピコ秒Qスイッチレーザー技術のような最先端技術とともに、高度治療アフェレシスを導入した。 この動きは、アフェレシスと他の医療進歩との統合が進んでいることを示すものであり、市場の拡大と患者ケアの向上につながるものと思われる。

複雑な病状の治療にアフェレシスを採用する医療機関が増えるにつれ、この手技をサポートする特殊な採血技術に対する需要が高まり、大きな市場成長の可能性が見込まれている。

地域別インサイト

北米: 市場シェア35.11%で圧倒的な地域

北米は、輸血を必要とする患者、特にがんなどの長期疾患を持つ患者に血液サービスを効率的に提供する高度な医療インフラを有しているため、世界の採血市場をリードしている。 主要な業界プレイヤーの存在も市場成長に大きく寄与しており、採血プロセスの簡素化を目指した技術革新を推進している。

さらに、安全な血液の流通と患者のケアに焦点を当てた政府の取り組みが、市場の拡大をさらに後押ししている。 これらの要因が相まって、北米は世界市場の支配的なプレーヤーとなっており、継続的な成長と技術革新に貢献している。

アジア太平洋: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、輸血を必要とする患者数の増加と、地域全体での自発的な献血キャンペーンによって、最も速い成長を目撃している。 多くの国々が、病院や地域福祉施設における需要の増加に対応するため、全国的な取り組みを実施している。 さらに、革新的で苦痛の少ない静脈穿刺技術の採用が勢いを増し、医療効率を高めている。 これらの要因がアジア太平洋地域の急速な市場拡大に寄与しており、アジア太平洋地域は採血技術・サービスの主要成長地域と位置づけられている。

各国の洞察

世界市場は世界中でダイナミックな成長と多様化を経験しており、各国はこの変革的な分野の進歩に独自の貢献をしている。 以下は、世界市場における多様な貢献と進歩を示すいくつかの国々である。

米国 – 米国は、輸血用および医薬品用の血液およびその成分を監督するFDAやCBERなどの機関によって確立された強固な規制の枠組みにより、市場を支配している。 米国では、地域や病院を拠点とするセンターが重要な役割を果たしており、全米の血液供給の60%を集めている。 例えば、2021年には1,178万単位のアフェレーシス赤血球と全血が収集された。 これらの要因は、米国がこの市場で主導権を握ることを確固たるものにしている。

カナダ -カナダの採血産業は、血液の安全性と効率的な流通を強調する政府のイニシアチブとガイドラインによって後押しされている。 Canadian Blood Servicesは、献血キャンプや厳格な規制基準の遵守を通じて、収集された血液の品質を確保する上で重要な役割を果たしています。 これらの措置は、公衆衛生への強い関心と相まって、カナダ市場の成長に寄与している。

ドイツ -ドイツの採血市場は、その強固な医療制度と、血液および関連製品を監視するポール・エーリッヒ研究所による規制監督から恩恵を受けている。 この強力なガバナンスが高い安全性と品質基準を保証し、市場の成長を促進している。 さらに、バイオ医薬品やワクチンを監督する連邦政府の役割は、ドイツにおける収集技術の進歩をさらに後押ししている。

インド -インドの市場は、その人口の多さによる需要の増加により拡大している。 WHOのガイドラインでは、人口の少なくとも1%の血液需要を満たすことが推奨されており、インドの13億人の人口に換算すると年間1,310万単位になる。 この需要の高まりが静脈穿刺ツールやデバイスの採用を後押しし、市場の成長を大きく促進している。

中国 中国市場は、可処分所得の増加と自発的献血に対する国民の意識の高まりに後押しされ、急速に成長している。 国家衛生委員会によると、2023年には1,699万人の自発的献血が行われ、献血活動への参加の高まりを反映している。 こうした傾向は、中国市場の堅調な発展を浮き彫りにしている。

日本- 日本の市場は、膝関節置換術のような整形外科手術を含む手術中の血液の需要が高いため成長している。 2019年4月から2022年3月にかけて、月平均115,343件の手術が行われ、輸血が必要となった。 この安定した需要は、日本における市場の拡大を裏付けている。

韓国 -韓国市場は、技術革新に牽引されて活況を呈している。 LAMEDITECH社のような企業は、感染リスクを軽減しながら痛みの少ない指刺採血のためにレーザー技術を使用するHandyrayのような先進的な装置で手技を強化しています。 このような進歩が、韓国市場の著しい成長を促進している。

セグメント分析

世界の採血市場は、採血部位、方法、用途、エンドユーザーに区分される。

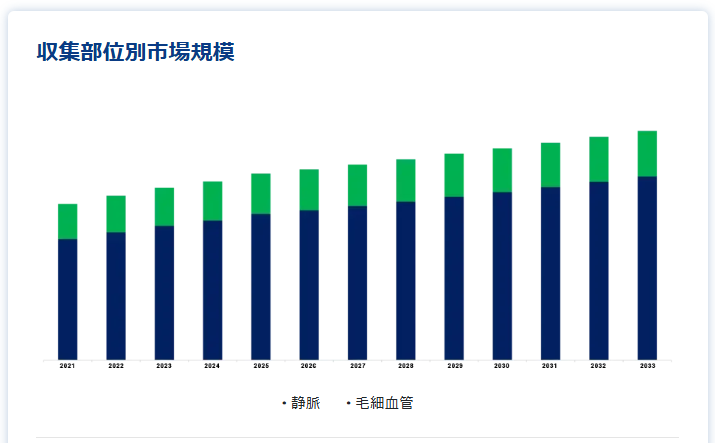

採血部位別

静脈部門が最も高い市場収益で市場を支配。

静脈セグメントは、指定された量の血液を迅速かつ効率的に抜き取る能力により、世界市場をリードしている。 この方法は、診断とモニタリングのために定期的なスクリーニングが不可欠な、がんや糖尿病のような慢性疾患に特に有用である。 静脈採血の利便性と速さにより、継続的な検査に好まれる方法となっている。 例えば、2022年4月、Owen Mumford社は、効率を高め、高まる市場需要に応えるため、新しい静脈穿刺装置を発表した。

方法別

手動のセグメントが最も高い市場収益で市場を支配。

手動収集セグメントは、特に医療インフラが限られている地域で、その長年にわたる使用と実用性により市場を支配している。 多くの地域では、自動採血装置やハイテク採血装置が利用できないため、手動採血が最も広く行われている方法となっている。 技術の進歩にもかかわらず、手動による静脈穿刺は、資源が不足している地域では依然として主要な手技であり、その市場支配力の継続を保証している。 手技の使いやすさと低コストは、多様な地域で広く採用される要因となっている。

アプリケーション別

診断分野が最も高い市場収益で市場を支配。

正確な診断検査には定期的なサンプルが必要であるため、診断分野は世界市場で主要な収益源となっている。 静脈穿刺は、糖尿病、心血管疾患、感染症など、頻繁な検査を必要とする病状のモニタリングに不可欠である。 検査室での臨床検査は血液サンプルに大きく依存するため、診断用静脈穿刺の需要は伸び続けている。 タイムリーで正確な結果を求めるニーズが、診断分野の優位性を高めている。

エンドユーザー別

病院セグメントが最も高い市場収益で市場を支配している。

病院は、診断と患者ケアの中心的役割を担っているため、採血市場を支配している。 病院は血液検査、臨床検査、緊急処置の主な舞台であり、採血機器の最大消費者となっている。 院内検査室や救急隊は静脈穿刺の頻度を増やし、需要をさらに押し上げる。 多くの患者にとって最初のケアポイントである病院は、採血器具から最も高い収益を生み出し、市場での支配的地位を固めている。

採血市場セグメント

採血部位別(2021-2033年)

静脈

注射針と注射器

両端針

翼状採血セット

標準皮下注射針

その他の採血針

採血管

血清分離

EDTA

ヘパリン

血漿分離

血液バッグ

その他

キャピラリー

ランセット

マイクロコンテナーチューブ

マイクロヘマトクリットチューブ

保温器具

その他

方法別(2021-2033)

手動採血

自動採血

アプリケーション別 (2021-2033)

診断

治療

エンドユーザー別 (2021-2033)

病院

診断センター

血液銀行

救急部門

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の採血市場規模分析

9. 北米の採血市場分析

10. ヨーロッパの採血市場分析

11. APACの採血市場分析

12. 中東・アフリカの採血市場分析

13. ラタムの採血市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***