世界の協働ロボット市場(2025年~2033年):ペイロード別、最終用途別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

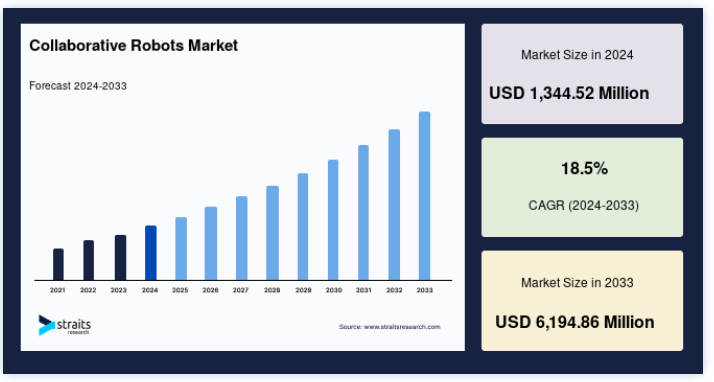

グローバルな協働ロボット市場規模は、2024年には13億4452万米ドルと評価され、2025年には15億9325万米ドルから2033年には61億9486万米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は18.5%で成長すると見込まれています。

協働ロボットは、ここ数年のロボット工学ハードウェアの変遷を示す代表的な例である。 過去の迅速で硬い産業用マニピュレーターは、現在の市場シナリオでは協働ロボットに道を譲りつつあります。 協働ロボットは、統合センサー、パッシブ・コンプライアンス、過電流検出などの安全機能を備えています。 外力が大きすぎると、内蔵センサーがそれを感知し、ロボットの動きを止めます。 コボットは、費用対効果が高く、安全で、汎用性の高い方法で展開可能です。 コボット(協働ロボット)は、世界中の中小企業にとっても、オートメーションをかつてないほどシンプルなものにします。 コボットは職場で人間と共存できるように設計されており、組織にとってオートメーションがこれまで以上に身近なものになります。 このような利点により、コボットは数多くのアプリケーションにとって画期的な存在となっている。

プラグアンドプレイ技術、堅牢なセンサー、CADデータから導き出される自律的なロボットプログラミングの使用により、協働ロボットはあらゆる規模の企業が競争力を維持することを可能にします。 動力を使わずに重量を確実に持ち上げるように設計されたインテリジェントなリフト・アシスト装置から、障害物回避のための視覚統合システムを備えた最初のコボットの開発まで、市場の拡大が見込まれている。 さらに、協働ロボットの分野は、スマート工場に自動化を統合するための新たな選択肢を提示すると予想される。 企業は、デジタル・ツイン、仮想現実(VR)、拡張現実(AR)、オフライン・プログラミングおよびシミュレーション・ソフトウェアの進歩などの新技術の力強い台頭により、ロボットの性能を最大限に引き出すことができる。 また、企業はさまざまなセットアップを設計・テストし、ニーズに最適なソリューションを決定することができる。

市場成長要因

エッジコンピューティングの進歩

エッジ コンピューティング は、自律型ロボットや医療用センサーのような斬新な機械が普及するにつれて、社会に大きな影響を与えるでしょう。 エッジ コンピューティングの発展により、協働ロボットはこれまで以上に適応性が高く、実用的に使用できるようになりました。 これらのロボットを統合すれば、プログラミングがほとんど必要なくなるため、コストも抑えられる。 エッジコンピューティングや、リンクデータ、並列処理、分散型人工知能といったその他の技術の継続的な進歩により、コボットが効率的な意思決定を行うことが可能になり、その結果、信頼性の高い効果的な実行が可能になった。 その適応性の向上により、協働ロボットは現在、膨大な数の新しい仕事やアプリケーションを自動化できるようになっている。

企業は、エッジ・コンピューティングのフレームワークにより、ネットワーク・サービスを従来のアーキテクチャの範囲外であった領域に拡大する。 数多くのテクノロジーにおいてパフォーマンスを向上させる能力は、人命を救う可能性を秘めている。 故障に至る前に機器の問題を特定することで、エッジコンピューティングは産業プロセスの安全性向上に役立つ。 これらの開発により、コボットは関連領域に容易に実装できることが保証される。 パブリック・メガ・クラウド・プロバイダー、プラットフォーム・ソフトウェア・ベンダー、コンテンツ・デリバリー・ネットワーク、通信会社、データセンター・コロケーション・プロバイダーが、分散型エッジ・コンピューティング・インフラストラクチャ上で基本的なIaaS(Infrastructure-as-a-Service)と革新的なクラウドネイティブ・プログラミング・サービスを提供するために技術革新を行っているため、コボットの導入は予測期間中に増加すると予想される。

市場の制約

高い初期投資と熟練労働者の必要性

堅牢なハードウェアと効果的なソフトウェアは、ロボットシステムに関連するコストである。 自動化装置には、購入するには高価な最先端の自動化技術が使われている。 例えば、自動化システムの設計、製造、設置には数百万円かかることもある。 さらに、これらの製品は最高の性能を発揮するために定期的なメンテナンスが必要であり、その負担はエンドユーザーにのしかかる。 例えば、1回の手術に平均1,900米ドルかかる部品交換費用は、約150万米ドルするダヴィンチ手術ロボットの価格に含まれている。 したがって、これらのロボットはメンテナンス費用が高く、普及の妨げになると予想される。

ロボット技術には、ロボットを制御し、ロボット操作に関わるプロセスを理解できる高度なスキルを持った労働力が必要である。 しかし、企業のこの技術の利用は、有能なスタッフの不足によって著しく妨げられてきた。 英国の製造企業は、熟練したロボット・オペレーターの不足を、ロボット・オートメーション導入の大きな阻害要因として頻繁に挙げており、これが市場の拡大を制限している。

市場機会

技術の進歩

協働ロボット(コボット)は、共有スペースや人とロボットが近くにいる場所で、人とロボットが直接相互作用するように設計されている。 人とロボットが離れている従来の産業用ロボットに比べ、コボット・アプリケーションは対照的である。 いくつかのアプリケーションでは、いくつかの技術的進歩により、産業用ロボットよりも協働ロボットの方が優れている。 協働ロボットの需要は、柔軟性、生産性、安全性により高まっている。 今後数年間は需要が大幅に増加し、今後10年間は安定した成長が見込まれる。

新素材を採用する際に必要となる継続的なツーリングは、すべてのロボットにとって最も大きな課題でした。 協働ロボット用の新しいグリッパー・ソリューションが登場し、大きな寸法のパーツを扱うことができるようになりました。 ソフトグリッパーとして知られる最新のグリッパー開発は、柔軟な素材に流体や空気圧を加えることで、ロボットが柔らかく硬いパーツを管理することを可能にします。 機械学習と人工知能(AI)システムを組み込むことで、非常に洗練された効果的なロボットシステムが開発されている。 機械学習は、ピック&プレース・アプリケーションについて議論する際に、協働ロボットのすでに最小限のプログラミング要件を減少させる。 これは インダストリー4.0に向けたコボットの準備となる。

地域分析

アジア太平洋地域:年平均成長率20.5%で支配的な地域

アジア太平洋地域は、予測期間中にCAGR 20.5%で拡大し、市場を支配する。 アジア太平洋地域の市場拡大は、同地域の急速な工業化と近代化に加え、製造業の大半が労働力を最小限に抑えるためにプロセス方法の自動化にシフトしていることが背景にあると考えられる。 さらに、電子機器、自動車、その他の産業では、生産性を高めるために協働ロボットの活用が進んでいる。 IFRによると、2020年にはアジアが世界最大の産業用ロボット市場となった。

2020年には、新たに導入されたロボットの71%がアジアで発見され、2019年には67%であった。 この大幅な増加は、この地域のロボット化速度の速さを示している。 さらに、この地域は協働ロボットの存在感が高く、市場の成長にプラスの影響を与えている。 Hanwha Corporationのような企業は、モビリティとAI技術を統合した先進的なコボットを開発している。 例えば、同社はロボット技術を既存の物流自動化システム、二次電池、ディスプレイ関連設備と融合させることで、相乗効果を生み出し、グローバルな顧客のさまざまなニーズに応えている。

欧州:年平均成長率16%の成長地域

ヨーロッパは、2030年までに5億8700万米ドルを生み出し、CAGR16%で成長する可能性が高い。 ドイツ、イギリス、フランスを含むヨーロッパ諸国は、インダストリー4.0の一環として、より多くのロボット、特に産業分野向けの協働ロボットを採用し、自動化に注力している。 コビド関連の渡航制限やブレグジットは、2021年と2022年に英国におけるロボット需要が飛躍的に増加することを促す要因のひとつである。 英国では、歴史的な配送遅延、食糧不足、供給網の人員離職率が発生している。

需要の急激な変化に柔軟に対応できるオートメーション・ソリューションの開発に加え、ヨーロッパの企業経営者は、サプライチェーンの混乱がビジネスの混乱を引き起こすのを防ぐ方法を模索している。 どちらの問題も、協働ロボットを使えば解決できる。 同時に、顧客はより迅速な納期とブランドからの関与の強化を期待している。 労働力不足により、企業が良好な消費者基盤を維持することは困難になっている。 この問題に対処するため、企業は人工知能やロボット工学に投資している。 そのため、英国政府は市場の成長を奨励している。

セグメンテーション分析

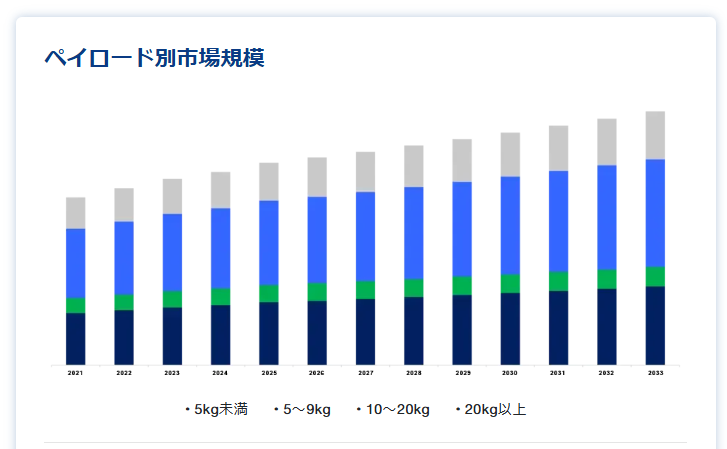

ペイロード別

ペイロード別では、世界の協働ロボット市場には5kg未満、5-9kg、10-20kg、20kg以上が含まれる。 5kg未満のセクションはCAGR 18%で成長し、予測期間中最大の市場シェアを占めると予測されている。 これらの協働ロボットは最も小型でコンパクトであるため、精度が重要なハンドリングやピックアンドプレース作業に最適である。 軽量なアプリケーション用に開発されています。 これらはまた、大きな持ち上げを伴わない検査業務にも活用されている。 さらに、組み立て用途でのニーズが高まっていることから、こうした用途向けの軽量コボットの開発にも大きな展望がありそうだ。

5~9kgのセクションが第2位の市場シェアを占めるだろう。 可搬重量5~9kgの協働ロボットは軽量コボットにも分類され、消費財、家電、包装などの小部品組立作業に適している。 物流、組立、包装業界における自動化ソリューションと産業用ロボットの急速な採用は、可搬重量5~9kgのコボットにかなりの成長見通しをもたらすと予想される。

エンドユーザー別

エンドユーザー別では、エレクトロニクス、自動車、製造、食品・飲料、化学・医薬品、その他が含まれる。 自動車部門が最大の市場シェアを占め、予測期間のCAGRは18.9%で拡大する見込みである。 自動車産業で生産される自動車の日産台数は大幅に増加している。 生産サイクルタイムを短縮し、生産高を向上させるためには、生産現場の機械は十分にメンテナンスされていなければならない。 コボットは、直接的な生産単価を効果的に削減することができる。 また、組み立て工程によっては、従来のロボットシステムよりも処理能力が向上する場合もある。 これらのコボットは主に自動車産業で利用され、自動車部品の生産や完成車の組み立てに応用される。

エレクトロニクス部門は第2位の市場シェアを占めるだろう。 エレクトロニクス産業は、協働ロボットが高速かつ高精度を必要とする作業をこなす能力に大いに助けられており、協働ロボットの拡大を加速させている。 ロボット技術は、協働ロボットと相まって、エレクトロニクスメーカーに多くの生産上の利点を提供し、現在様々な形で活用されている。

アプリケーション別

アプリケーション別では、マテリアルハンドリング、ピック&プレース、組立、パレタイジング&デパレタイジング、その他が含まれる。 マテリアルハンドリング部門はCAGR 16.1%で成長し、予測期間中最大のシェアを占めると予測されている。 マテリアルハンドリングは多くの最終用途産業で使用されているため、世界の協働ロボット市場の大半を占めると予想される。 例えば、電子・半導体分野では、協働ロボットが高速・精密作業の需要に対応することで大きな利益を得る。

ピック&プレース部門は、第2位の市場シェアを占めるだろう。 ピックアンドプレースとは、ロボットがワークをピックアップし、別の場所や方向に移動させることである。 主な動作は、他のどのプロセスよりも、ワークピースのハンドリングです。 ピックアンドプレース作業は、その高い反復性と使いやすさから、最も好まれ、需要のある協働ロボットオートメーションアプリケーションです。

協働ロボット市場のセグメンテーション

ペイロード別(2021年~2033年)

5kg未満

5-9キロ

10-20キロ

20kg以上

エンドユーザー別 (2021-2033)

エレクトロニクス

自動車

製造業

食品・飲料

化学・薬品

その他

用途別 (2021-2033)

マテリアルハンドリング

ピック&スタンプ

アッセンブリー

パレタイジング、デパレタイジング

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の協働ロボット市場規模分析

9. 北米の協働ロボット市場分析

10. ヨーロッパの協働ロボット市場分析

11. APACの協働ロボット市場分析

12. 中東・アフリカの協働ロボット市場分析

13. ラタムの協働ロボット市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***