シャントリアクターの世界市場:タイプ別(油浸絶縁体、空芯絶縁体)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Shunt Reactor Market by Type (Oil-Immersed Insulator, Air-Core Insulator), Phase (Single Phase, Three Phase), Application (Variable Shunt Reactor, Fixed Shunt Reactor), and Region for 2024 to 2031

シャントリアクター市場規模・シェア分析

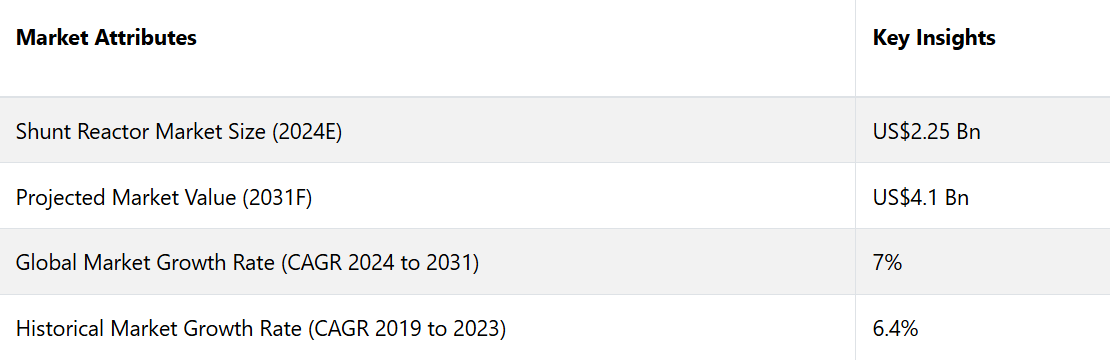

シャントリアクター市場は、2024年の22.5億米ドルから2031年には41億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)7%を記録すると予測される。再生可能エネルギーシステムを分路リアクトルに統合すること、および主要経済国における電力需要の増加が、市場成長の主な要因となっています。アジア太平洋地域は、同地域における産業用需要の増加により、市場を独占すると予測されています。

市場の主なハイライト

- 再生可能エネルギーシステムとの統合は、市場を牽引する主な要因の1つです。

- 発展途上地域における電力需要の増加は、世界的な分路リアクトル市場に影響を与えています。

- 用途別では、可変シャントリアクターが市場をリードし、2024年には58%の市場シェアを占める見通しです。

- 老朽化した電力インフラの急速な近代化が市場の成長を後押ししています。

- アジア太平洋地域がシャントリアクター市場を支配し、市場シェアの36%を占めています。

- 種類別では、油浸リアクターが大きな市場シェアを占めています。

アジア太平洋地域における分路リアクトル市場が主導

アジア太平洋地域が分路リアクトル市場で大きなシェアを占めている主な理由は、中国やインドなどの国々における急速な産業用および都市用化です。市場成長は主に、この地域の発電能力の増加とスマートグリッド技術への投資によって牽引されています。

持続可能なエネルギーインフラの開発や送電網の改良を支援する政府プログラムの実施により、この地域における分路リアクトルの普及が加速しています。この地域はエネルギーの生産と消費の両面で世界をリードしており、再生可能エネルギーによる発電能力も世界最大です。

また、この地域には製造業も盛んです。アジア太平洋地域には、世界的なメーカーや地域メーカーが数多く進出しています。この地域におけるリアクターの需要の高まりは、主に発電量の増加と再生可能エネルギーへの投資の増加によるものです。

油浸式絶縁器がリード

タイプ別では、分路リアクトル市場は油浸絶縁型と空芯型に区分される。このうち、油浸分路リアクトルが市場を独占している。油浸分路リアクトルは最も支配的な製品タイプである。これは、エンジンを冷却し絶縁する媒体として鉱物油を使用している。

油浸式分路リアクトルは、高い放熱性と絶縁性を備えており、さまざまな負荷状況下で連続的に安定した運転を行う上で重要です。 頑丈な構造により長期にわたる性能が保証され、メンテナンスはわずかで済みます。 そのため、大規模な電力網を伴う用途での使用が推奨されます。

可変分路リアクトルの用途が市場シェアの58%を占める

用途別では、シャントリアクトル市場は可変シャントリアクトルと固定シャントリアクトルに分けられる。このうち、可変シャントリアクトルが市場を牽引している。可変シャントリアクトルが市場を牽引しているのは、動的な系統状況や負荷変動に応じて無効電力補償を柔軟に変更できるためである。

可変タップポイントまたは電子制御のスイッチング機構を搭載した可変分路リアクトルは、需要の変化や電力網の障害に応じて電圧レベルを正確に管理します。無効電力を能動的に制御する能力により、特にネットワークにおいて、電力網に最高レベルの安定性と効率性を提供します。

分路リアクトル市場の紹介およびトレンド分析

シャントリアクター市場とは、電気機器産業における特定の分野で、シャントリアクターの製造、販売、利用に重点を置いています。シャントリアクターは単なる部品ではなく、高圧送電網の基幹をなすものです。

これらのリアクターの主な機能は、長距離送電線、ケーブル、その他の高圧機器によって発生する容量性無効電力を相殺することです。その結果、ネットワーク全体の安定性が確保されます。これらのリアクターは、過剰な無効電力を軽減し、吸収することで、電力網の安定性と効率性を向上させることを目的としています。

シャントリアクター市場の特徴のひとつは、電力網の電圧レベルを調整する上で重要な役割を果たしていることです。シャントリアクターは、電圧変動を調整することでシステムの安定性を維持し、安定した電力供給を実現します。

特に電力インフラが充実している地域や再生可能エネルギー源が密集している地域では、送電網や配電網の効率性を最適化する上で不可欠な存在です。

配電網技術の進歩、インフラ開発への投資、再生可能エネルギー容量の拡大など、さまざまな要因がシャントリアクター市場に影響を与えています。

公益事業者や配電網運営会社によるインフラの改善への継続的な投資により、シャントリアクター市場は拡大しています。配電網の効率性と信頼性の向上に重点が置かれていることが、需要増加の主な原動力となっています。また、風力や太陽光発電などの再生可能エネルギー源を統合するには、断続的な発電による電圧変動を調整するための分路リアクトルの設置が必要となります。

これまでの成長と今後の見通し

分路リアクトル市場は、送電網における電圧調整と無効電力補償のニーズの高まりを背景に、2023年まで着実な成長を遂げました。成長の主な要因は、特に発展途上地域における送配電(T&D)ネットワークの拡大でした。

風力や太陽光発電などの再生可能エネルギー源の統合は、送電網の安定性を高める必要があるため、シャントリアクターの需要をさらに押し上げました。

2024年以降、シャントリアクター市場は加速し、2031年までの年間平均成長率(CAGR)は約7%と予測されています。この成長を促す要因としては、先進国における老朽化した電力インフラの近代化が進んでいることや、送電網の信頼性と効率性への注目が高まっていることなどがあります。

スマートグリッドの採用拡大と再生可能エネルギー源の統合継続は、市場の需要をさらに押し上げるでしょう。さらに、二酸化炭素排出量の削減とエネルギー効率の向上を目指す政府の取り組みは、2024年以降の市場の成長を後押しすると予想されます。

市場成長の推進要因

老朽化した電力インフラの近代化

老朽化した電力インフラの近代化とアップグレードの必要性も、シャントリアクター市場の成長を促す重要な要因となっています。北米やヨーロッパをはじめとする多くの先進国では、送電および配電網が老朽化しており、停電や非効率性のリスクが高まっています。

シャントリアクターは、電圧制御を行い、長距離送電線における損失を低減することで、こうした旧式のシステムの信頼性と効率性を向上させるために不可欠です。 政府や公益事業者が電力需要の増加に対応するために電力インフラの改善と拡張に投資するにつれ、シャントリアクターの採用も増加すると予想されます。 この傾向は、送電網の管理と安定性の強化を必要とするスマートグリッド技術の推進によってさらに後押しされるでしょう。

発展途上地域における電力需要の増加

アジア太平洋地域、中南米、アフリカなどの発展途上地域では、急速な都市化と産業化が電力需要の大幅な増加を促しています。この需要増に対応するため、これらの地域では送電および配電網の拡張が進められており、それに伴い分路リアクトルの需要も増加しています。

リアクターは電圧レベルを維持し、長距離送電においても安定した電力供給を確保するのに役立ちます。これは広大で地理的多様性のある国々では特に重要です。これらの地域では再生可能エネルギープロジェクトや送電網インフラへの投資が継続しているため、シャントリアクターの需要はさらに伸びると予想され、これが市場拡大の重要な推進要因となっています。

市場成長を妨げる要因

初期投資コストの高さ

シャントリアクター市場の主な制約要因のひとつは、導入に伴う初期投資コストの高さです。特に大規模な送電網で使用される高圧ユニットのシャントリアクターは、設置に多額の資本支出を必要とします。これには、リアクター自体のコストだけでなく、インフラの改良、輸送、熟練労働者に関連する費用も含まれます。

初期費用が高額であることは、予算が限られている公益事業やエネルギー関連企業、あるいは財源が限られている地域では、導入の大きな障壁となります。既存の送電網の改良や拡張にかかる財政的負担は、特に財源が限られている発展途上国では、新しい分路リアクトルの導入ペースを遅らせる可能性があります。

代替技術の利用

電圧調整および無効電力補償のための代替技術の存在は、シャントリアクター市場にとって新たな課題となっています。

静止型電圧調整器(SVC)や静止型同期補償器(STATCOM)などの技術は、無効電力を管理し、電圧の安定性を維持するための動的かつ柔軟なソリューションを提供します。これらの代替技術は、特定の用途、特に電力網の変動に迅速に対応することが求められる地域では、より魅力的な選択肢となる可能性があります。

分路リアクトルは、長期的かつ安定的な無効電力補償には費用対効果が高いものの、より先進的で多用途な技術の存在が市場シェアを制限する可能性があります。公益事業者が各技術の利点と欠点を比較検討するにつれ、こうした代替技術との競争が市場の成長を抑制する可能性があります。

分路リアクトル市場の将来の機会

再生可能エネルギーシステムとの統合

世界的な再生可能エネルギー源への推進が加速するにつれ、分路リアクトルの需要は大幅に増加すると予測されています。分路リアクトルは、特に風力や太陽光発電などの再生可能エネルギー源をグリッドに統合する際に、電圧レベルを安定化させ、電力システムの効率を向上させる上で重要な役割を果たします。

再生可能エネルギー源は本質的に不安定であり、電圧レベルの変動を引き起こす可能性があります。シャントリアクトルは、余剰の無効電力を吸収することで、これらの変動を緩和し、電圧レベルを安定化させ、信頼性の高い電力供給を確保します。

各国が気候変動目標を達成し、化石燃料への依存を減らすために再生可能エネルギーのインフラに多額の投資を行う中、シャントリアクターの統合はますます重要性を増しています。世界的な再生可能エネルギーへのシフトは、シャントリアクター市場にとって大きなビジネスチャンスとなります。エネルギー供給会社や送電網運営会社は、再生可能エネルギー統合の複雑性を管理するための先進的なソリューションを積極的に求めています。

スマートグリッドのセンサー技術の採用が増加し、先進的な制御システムの開発が進むにつれ、現代の電力網におけるシャントリアクターの関連性がさらに強調されています。 シャントリアクターのメーカーは、電力網の安定性と効率性を高めるソリューションを提供することで、この好機を活用し、急速に拡大する市場で有利な立場を築くことができます。

シャントリアクター市場で事業を展開する企業は、エネルギー分野の進化するニーズに合わせたソリューションを開発し、提供することで、これらのトレンドを収益に変えるユニークな機会を得ています。

シャントリアクター市場の競合状況

シャントリアクター市場における主な競合他社は、主に製品やサービス内容、財務諸表、開発や実施されたアプローチ、グローバル市場における企業の位置づけ、および地理的範囲に基づいて評価されます。

産業用主要競合他社は、特定の地域や特定のサービス提供における支配力を強化するために、提携契約、合併、買収、事業拡大契約などの重要な戦略を採用しています。

シャントリアクター市場における最近の業界動向

- 2024年4月、日立エナジーは、カナダのケベック州における電力用変圧器の製造強化に1億米ドル以上を投資する。この投資は、シャントリアクターなどの革新的な送電技術に対する高まるニーズを満たすための製造能力の向上を目的としている。

- 2023年9月、日立エネルギーとTenneTは、ドイツにおけるTenneTの送電網開発プログラム向けに変圧器と分路リアクトルを提供する戦略的関係を構築した。

市場細分化

種類別

- 油浸絶縁体

- 空芯絶縁体

相別

- 単相

- 三相

用途別

- 可変シャントリアクトル

- 固定シャントリアクトル

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルシャントリアクター市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. タイプ採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーの一覧

3.4.2. メーカーの一覧

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. タイプ価格に影響を与える主な要因

4.3. タイプ別価格分析

4.4. 地域別価格とタイプ別嗜好

5. 世界シャントリアクター市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(US$ Mn)分析と予測

5.2.1. 2019年から2023年の市場規模(百万米ドル)の推移

5.2.2. 2024年から2031年の市場規模(百万米ドル)の推移

5.3. 世界のシャントリアクター市場の見通し:種類別

5.3.1. はじめに/主な調査結果

5.3.2. タイプ別 市場規模(百万米ドル)推移予測、2019年~2023年

5.3.3. タイプ別 市場規模(百万米ドル)推移予測、2024年~2031年

5.3.3.1. 油浸絶縁体

5.3.3.2. 空芯絶縁体

5.4. 市場の魅力分析:種類別

5.5. 世界のシャントリアクター市場の見通し:用途別

5.5.1. はじめに/主な調査結果

5.5.2. 用途別市場規模(US$ Mn)分析、2019年~2023年

5.5.3. 用途別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

5.5.3.1. 可変シャント

5.5.3.2. 固定シャント

5.6. 市場魅力度分析:用途

6. 世界シャントリアクター市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2024年から2031年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米分路リアクター市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. 用途別

7.4. 国別、2024年から2031年の市場規模(US$ Mn)の分析と予測

7.4.1. 米国

7.4.2. カナダ

7.5. 種類別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.5.1. 油浸絶縁体

7.5.2. 空芯絶縁体

7.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

7.6.1. 可変シャント

7.6.2. 固定シャント

7.7. 市場魅力度分析

8. 欧州分路リアクター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 種類別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. タイプ別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

8.5.1. 油浸絶縁体

8.5.2. 空芯絶縁体

8.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. 可変シャント

8.6.2. 固定シャント

8.7. 市場魅力度分析

9. 東アジア分路リアクター市場の見通し:2019年~2023年の実績と2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 種類別

9.3.3. 用途別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

9.5.1. 油浸絶縁体

9.5.2. 空芯絶縁体

9.6. 用途別:市場規模(百万米ドル)分析と予測、2024年~2031年

9.6.1. 可変シャント

9.6.2. 固定シャント

9.7. 市場魅力度分析

10. 南アジアおよびオセアニア地域シャントリアクター市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(単位)の分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 用途別

10.4. 国別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

10.5.1. 油浸絶縁体

10.5.2. 空芯絶縁体

10.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

10.6.1. 可変シャント

10.6.2. 固定シャント

10.7. 市場魅力度分析

11. ラテンアメリカ分路リアクター市場の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)の分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 用途別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 種類別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

11.5.1. 油浸絶縁体

11.5.2. 空芯絶縁体

11.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

11.6.1. 可変シャント

11.6.2. 固定シャント

11.7. 市場魅力度分析

12. 中東およびアフリカのシャントリアクター市場の見通し:2019年~2023年の実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)の分析

12.3.1. 国別

12.3.2. 種類別

12.3.3. 用途別

12.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. タイプ別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

12.5.1. 油浸型絶縁体

12.5.2. 空芯絶縁体

12.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

12.6.1. 可変シャント

12.6.2. 固定シャント

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***