ポリエチレンテレフタレート(PET)の世界市場:製品タイプ別(バージン、リサイクル)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Polyethylene Terephthalate (PET) Market by Product Type (Virgin, Recycled), Application (Sheets & Straps, Rigid Packaging, Film, and Others), and Region for 2024 to 2031

ポリエチレンテレフタレート(PET)市場規模とシェア分析

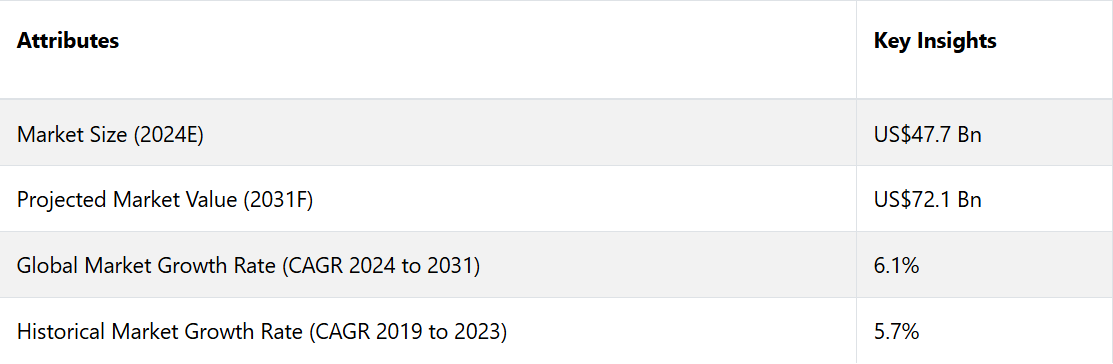

世界のポリエチレンテレフタレート(PET)市場は、2024年には477億米ドルに達すると推定され、2031年には721億米ドルに達すると予測されています。2024年から2031年の予測期間において、この市場は年平均成長率(CAGR)6.1%で成長すると予測されています。包装、食品・飲料、自動車など、さまざまな分野でリサイクルPETのニーズが高まっていることから、市場には大きな成長機会が生まれると予測されています。

市場の主なハイライト

- 新規製品の導入と革新的な技術の採用により、市場は大きく変化しています。

- 製品タイプ別では、再生PETは2031年までの年平均成長率(CAGR)が7.1%と予測されています。

- 主に食品・飲料産業における持続可能でリサイクル可能な包装ソリューションに対する需要の高まりが、ポリエチレンテレフタレート市場の成長の主な推進要因となっています。

- 環境にやさしい包装ソリューションに対するニーズの高まりにより、メーカー各社は持続可能でリサイクル可能なPET製品の生産にますます重点を置いています。

- 北米市場は、2031年までの年間平均成長率(CAGR)が6.6%になると推定されています。

- PET化学リサイクル技術の開発は、世界のポリエチレンテレフタレート(PET)市場における重要なイノベーションです。

- バイオベースPETの開発は、市場における重要なトレンドとして浮上しています。

南アジアおよびオセアニアのポリエチレンテレフタレート市場は、著しい成長の舞台となる

南アジアおよびオセアニア地域はポリエチレンテレフタレート(PET)市場を独占しており、市場の大部分を占めています。この独占状態は主に、インドやその他の東南アジア諸国における急速な産業化、都市化、中流階級人口の増加によるものです。これらの要因は、特に食品および飲料部門における包装商品の需要を押し上げており、この部門はPETの最大の消費者となっています。

中国はPETの最大の生産国および消費国であり、東アジア地域における市場成長の要となっています。さらに、大手PETメーカーの存在やリサイクルインフラへの投資が、東アジア市場をさらに強化しています。

環境にやさしい製品に対する消費者の意識と需要の高まりにより、北米が大幅な成長を遂げる

北米におけるPETの需要は、飲料産業、特にボトルウォーターや炭酸飲料におけるPETの広範な使用によって牽引されています。また、この地域には確立されたリサイクルインフラが存在し、再生PET市場を支えています。

北米の政府および規制当局は、リサイクルを促進しプラスチック廃棄物を削減するための政策を実施しています。例えば、さまざまな州や自治体では、PET製品における再生材料の含有率を高め、使い捨てプラスチックを削減するための目標を設定しています。

環境に配慮した製品に対する消費者の意識と需要が高まっています。北米の消費者はリサイクル素材を使用した製品を求める傾向が強まっており、これが再生PET樹脂の需要を押し上げ、ポリエチレンテレフタレート(PET)市場の成長を促進しています。

再生PET樹脂、2031年までの年間平均成長率(CAGR)は7.1%の見通し

リサイクルPETは、市場で7.1%のCAGRを記録すると予測されています。この成長は主に、持続可能性と循環経済に対する世界的な関心の高まりによるものです。世界中の政府や規制当局は、プラスチック廃棄物の削減とリサイクルの推進を目的とした厳しい規制を実施しており、メーカーや消費者に環境にやさしいパッケージソリューションへの移行を迫っています。

ポリエチレンテレフタレート市場では硬質セグメントが著しく成長する見通し

カテゴリー

2031年までのCAGR

用途 – 硬質包装

5.2

堅牢なパッケージングは、市場シェアと需要の両面で市場をリードすると予想されています。この優位性は、特に水、炭酸飲料、ジュース、乳製品のボトルや容器の包装用として、食品および飲料産業におけるPETの広範な使用によってもたらされています。

PETの優れた特性、すなわち強度、耐久性、軽量性は、高度な製品保護と保存期間の延長を必要とする堅牢なパッケージングソリューションに理想的な素材となっています。

消費者が外出先で手軽に食べられる食品や飲料を好む傾向が強まっていることも、PET硬質容器の需要をさらに押し上げています。 また、PETの透明性と製品の鮮度を保つ機能により、パーソナルケア製品、医薬品、家庭用品などの分野でもPETが包装材料として好まれています。

市場導入と主な傾向

世界のポリエチレンテレフタレート(PET)市場では、持続可能性、効率性、性能向上のニーズを主な原動力として、メーカーや消費者によるさまざまな開発が行われてきました。これらの技術は市場を再形成し、新たな成長機会を生み出しています。

JEPLANなどの企業は、この革新の最前線にあり、その技術はPETリサイクルに革命をもたらし、より持続可能で循環型のPET経済に貢献することが期待されています。例えば、

- 2023年12月、JEPLANは大阪ガス株式会社と協定を締結し、関西地区におけるPETボトルや衣料品のケミカルリサイクルを推進するとともに、大阪ガスグループのエネルギー関連ソリューションを活用することで、ケミカルリサイクル工程におけるコスト削減とCO2排出量の削減を目指しています。日本環境設計は、廃棄されたPETボトルを石油由来のPET樹脂と同品質の原料に何度でも再生する独自技術「PET化学リサイクル」を保有しています。

日本環境設計は、日本国内にケミカルリサイクル工場を2拠点運営しています。これにより、二酸化炭素排出量の削減と石油資源の使用削減に貢献しています。この開発は、ポリエチレンテレフタレート(PET)市場における循環型経済への移行を推進する主要な原動力として、ケミカルリサイクルの潜在的可能性を強調しています。

バイオベースPETは、サトウキビなどの再生可能資源から生産され、従来のPETと同様の特性を備えているため、さまざまな用途に適した代替品となります。大手企業数社がバイオベースPET製品の販売を開始しており、今後数年間で市場での採用が拡大すると見込まれています。

持続可能性への注目が高まり、環境にやさしい製品を求める消費者の志向が高まっていることから、バイオベースPETの需要はさらに伸びると考えられます。その結果、世界のポリエチレンテレフタレート(PET)市場におけるメーカーの新たな成長機会が生まれるでしょう。

これまでの成長と今後の見通し

ポリエチレンテレフタレート(PET)市場は、包装、繊維、産業用アプリケーションでの広範な使用を原動力に、一貫した成長を遂げてきました。持続可能性とリサイクルへの注目が高まり、それがPET市場を形成してきました。

効率的な重合プロセスや性能特性の向上したPETの開発など、PET生産技術の進歩が市場成長に貢献しています。ポリエチレンテレフタレートの市場は、2019年から2023年の期間に年平均成長率(CAGR)5.7%を記録しました。

PET市場は今後も成長が続くと予想される。2024年から2031年の予測期間中に、市場は年平均成長率(CAGR)6.1%で拡大すると予測されている。この成長は、包装、繊維、自動車など、複数の最終用途分野における需要の増加によって牽引されている。

主な成長要因

持続可能なパッケージングに対する需要の高まり

環境持続可能性に対する消費者の意識の高まりが、包装用途におけるPETの需要を大きく牽引しています。PETはリサイクル可能であることで知られており、プラスチック廃棄物の削減を目的とした規制が強化される中、多くの企業が持続可能なパッケージングソリューションへと移行しています。

PETの需要は特に飲料業界で強く、水やソフトドリンクのボトルに広く使用されています。大手ブランドは、自社のパッケージにリサイクルPET(rPET)をより多く使用することを約束しており、これが市場の成長をさらに後押ししています。PETを繰り返し新しい製品にリサイクルできる循環型経済への移行は、市場の主要な推進要因です。

リサイクルにおける技術的進歩

PETリサイクルにおける技術的進歩も、市場の成長を促すもう一つの要因です。従来の機械的リサイクルには、着色されたPETや汚染されたPETを処理する際に限界がありました。

しかし、化学的リサイクル技術の最近の進歩により、こうした課題が克服されつつあります。化学的リサイクルでは、PETをモノマーに分解し、それを精製して新しいPETに再重合することで、高品質のリサイクル製品を確保することができます。この技術は、プラスチック廃棄物をより効果的に管理するだけでなく、食品用アプリケーションに適した高品質のPETの生産もサポートします。

企業がこうした先進的なリサイクル技術に投資するにつれ、再生ペットボトル(rPET)の供給量は増加し、ポリエチレンテレフタレート(PET)市場の成長を促進することが期待されます。

市場成長を妨げる要因

原材料価格の変動

原材料価格の変動は、ポリエチレンテレフタレート(PET)市場の成長を妨げる主な要因のひとつです。PETは主にエチレングリコールやテレフタル酸などの石油化学誘導体から製造されており、これらの価格は原油価格と密接な関係があります。

地政学的な緊張、需給の不均衡、経済変動に起因する原油価格の変動は、PETの製造コストに直接影響します。こうした価格変動はPETメーカーに不確実性をもたらし、生産コストの増加につながる可能性があります。

価格の変動は、特に利益率の低いPETメーカーの収益性に影響を与え、生産能力の拡大や技術革新への投資を妨げる可能性があります。この抑制は、特に安定したサプライチェーンと競争力のある価格設定を維持する上で、市場にとって課題となります。

ポリエチレンテレフタレート(PET)市場の今後の展望

バイオベースPETの採用拡大

持続可能性と二酸化炭素排出量の削減への関心が高まるにつれ、バイオベースPETの需要が増加しています。 サトウキビなどの再生可能な資源から生産されるバイオベースPETは、従来のPETとほぼ同様の特性を持ちながら、環境への影響はより低くなります。

消費者やブランドが環境に配慮した代替品を求める中、バイオベースPETの採用は増加すると予想されます。メーカー各社はバイオベースPETの開発と商業化に投資しており、この傾向は今後数年間で勢いを増すでしょう。

バイオベース素材への移行は、ポリエチレンテレフタレート(PET)市場にとって、特に包装および自動車分野における環境意識の高い消費者層にアピールし、用途範囲を拡大する好機となります。

ポリエチレンテレフタレート(PET)市場の競合状況

世界のポリエチレンテレフタレート(PET)市場は、数社の主要企業が市場を独占する非常に競争の激しい市場です。これらの企業は、市場での地位を強化するために、合併や買収、提携、生産能力の拡大などの戦略に取り組んでいます。

企業は、環境への影響を低減し、循環経済の概念を推進するために、使用済みのPETゴミを高品質のPET樹脂に変換するケミカルリサイクルのような先進的なリサイクル技術への投資を増加させています。例えば、

- 2023年5月、LanzaTech Global Inc.とPlastipak Packaging, Inc.は、回収した炭素排出量から製造した世界初のポリエチレンテレフタレート(PET)樹脂であるPPKナチュラの生産に成功しました。この樹脂は、食品、パーソナルケア、医薬品分野の包装に求められる厳しい基準を満たすように設計されており、また、包装以外の幅広い用途にも十分対応できる汎用性も備えています。

ポリエチレンテレフタレート(PET)市場の最近の動向

- 2023年11月、Aloxe社は、約2500万ユーロを投じた後、メッサン(ムルト=エ=モゼル県)に新しいリサイクルPETプラスチック製造工場を稼働させた。この最新鋭の施設は、使い捨ての食品用プラスチックボトルの再利用とリサイクルという大きな課題に直接取り組む実証済みの技術的ソリューションを提供している。また、フランスおよびヨーロッパ全体の環境転換を推進する上でも重要な役割を果たしている。

- 2023年8月、Indorama Ventures Public Company Limitedは、ブラジル・ミナスジェライス州ジュイス・デ・フォーラのリサイクル施設の拡張を完了しました。この施設では、消費者向け製品使用後のリサイクル(PET-PCR)材料から作られたPETの生産能力を年間9,000トンから25,000トンに増強し、持続可能な包装ソリューションへの取り組みを強化しています。

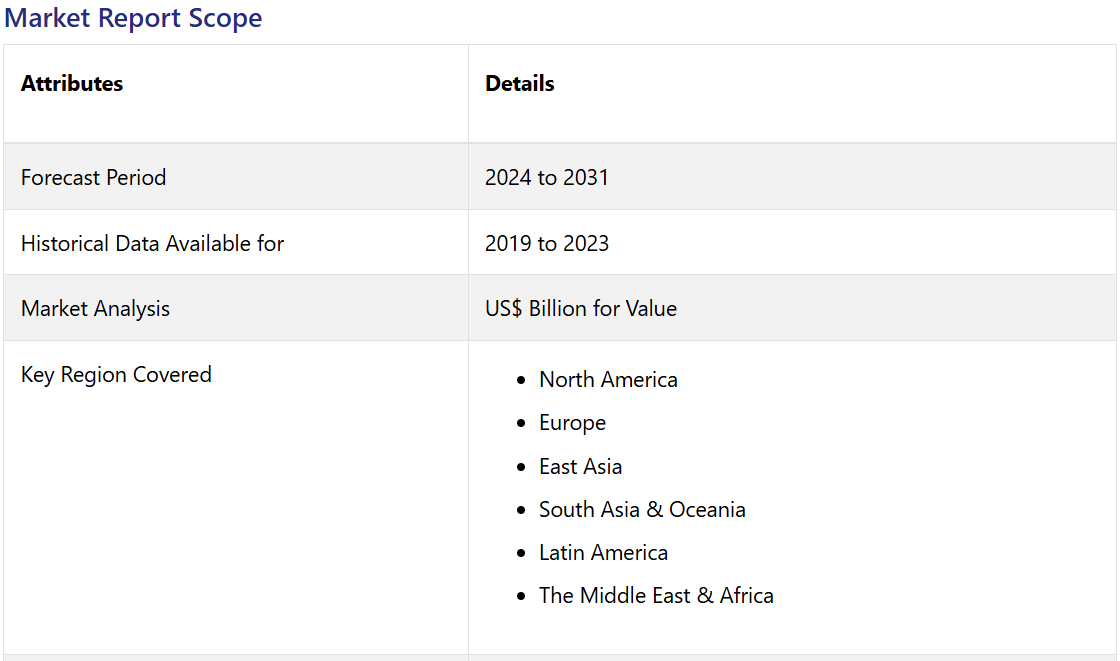

ポリエチレンテレフタレート(PET)市場のセグメンテーション

製品タイプ別

- バージン

- リサイクル

用途別

- シートとストラップ

- 硬質包装

- フィルム

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアとオセアニア

- ラテンアメリカ

- 中東とアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のポリエチレンテレフタレート(PET)の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品タイプメーカーのリスト

2.7.3. 製品タイプディストリビューターのリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品タイプ価格に影響を与える主な要因

3.3. 製品タイプ別価格分析

3.4. 地域別価格と過去の推移および今後の成長動向

4. 世界のポリエチレンテレフタレート(PET)の見通し:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(キロトン)予測

4.1.2. 市場規模(US$ Mn)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(US$ Mn)分析および予測

4.2.1. 市場規模(US$ Mn)分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

4.3. 世界のポリエチレンテレフタレート(PET)の見通し:製品タイプ

4.3.1. はじめに / 主な調査結果

4.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の推移、2019年~2023年

4.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の現状分析と予測、2024年~2031年

4.3.3.1. 新品

4.3.3.2. リサイクル

4.4. 市場魅力度分析:製品タイプ

4.5. 世界のポリエチレンテレフタレート(PET)の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別市場規模(US$ Mn)分析、2019年~2023年

4.5.3. 用途別:現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

4.5.3.1. シートおよびストラップ

4.5.3.2. 硬質包装

4.5.3.3. フィルム

4.5.3.4. その他

4.6. 市場魅力度分析:用途

5. 世界のポリエチレンテレフタレート(PET)の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(米ドル百万)および数量(キロトン)の推移と分析

5.3. 地域別、2024年から2031年の現在の市場規模(百万米ドル)および数量(キロトン)の分析と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米ポリエチレンテレフタレート(PET)の見通し:歴史(2019~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(キロトン)の分析

6.3.1. 国別

6.3.2. 製品タイプ別

6.3.3. 用途別

6.4. 国別、2024年から2031年の市場規模(百万米ドル)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

6.5.1. 新品

6.5.2. リサイクル品

6.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

6.6.1. シートおよびストラップ

6.6.2. 硬質包装

6.6.3. フィルム

6.6.4. その他

6.7. 市場魅力度分析

7. 欧州ポリエチレンテレフタレート(PET)の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(キロトン)の実績分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の現状分析と予測、2024年~2031年

7.5.1. バージン

7.5.2. リサイクル

7.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

7.6.1. シートおよびストラップ

7.6.2. 硬質包装

7.6.3. フィルム

7.6.4. その他

7.7. 市場魅力度分析

8. 東アジアポリエチレンテレフタレート(PET)の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)および数量(キロトン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の現状分析と予測、2024年~2031年

8.5.1. バージン

8.5.2. リサイクル

8.6. 用途別:市場規模(百万米ドル)の現状分析と予測、2024年~2031年

8.6.1. シートおよびストラップ

8.6.2. 硬質包装

8.6.3. フィルム

8.6.4. その他

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアのポリエチレンテレフタレート(PET)の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(キロトン)の分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 国別市場規模(百万米ドル)の分析と予測、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジア・オセアニアのその他地域

9.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

9.5.1. バージン

9.5.2. リサイクル

9.6. 用途別:市場規模(百万米ドル)の分析と予測、2024年~2031年

9.6.1. シートおよびストラップ

9.6.2. 硬質包装

9.6.3. フィルム

9.6.4. その他

9.7. 市場の魅力分析

10. ラテンアメリカポリエチレンテレフタレート(PET)の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(米ドル百万)および数量(キロトン)の分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)の分析と予測、2024年~2031年

10.5.1. 新品

10.5.2. リサイクル品

10.6. 用途別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

10.6.1. シートおよびストラップ

10.6.2. 硬質包装

10.6.3. フィルム

10.6.4. その他

10.7. 市場魅力度分析

11. 中東およびアフリカのポリエチレンテレフタレート(PET)の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(キロトン)の分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 製品タイプ別:市場規模(百万米ドル)および数量(キロトン)分析と予測、2024年~2031年

11.5.1. バージン

11.5.2. リサイクル

11.6. 用途別:市場規模(百万米ドル)分析と予測、2024年~2031年

11.6.1. シートおよびストラップ

11.6.2. 硬質パッケージ

11.6.3. フィルム

11.6.4. その他

11.7. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***