世界の感染症検査市場(2023年~2031年):製品・サービス別、技術別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

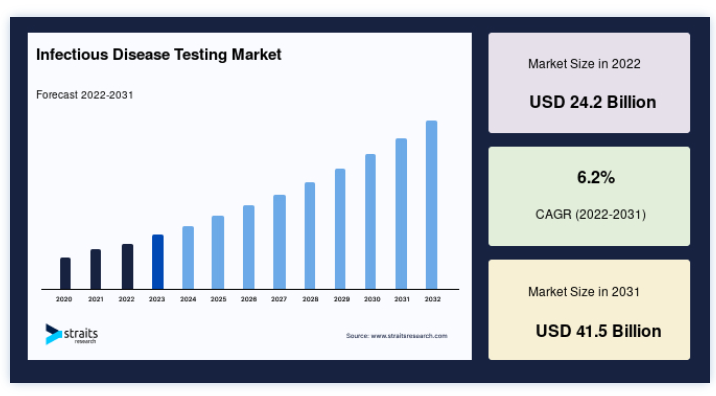

世界の感染症検査市場規模は、2022年には242億米ドルと評価され、予測期間中(2023-2031年)にはCAGR 6.2%で成長し、2031年には415億米ドルに達すると予測されています。

検査機器やキットを用いて、感染症検査は外来抗原や生物の存在を調べる。 市販されている検査機器やキットのほとんどは、細菌やウイルス感染症用のものである。 これらの検査キットのほとんどは、分子技術に取って代わられると予想される。 ウイルス感染症の治療法の改善、政府の積極的な関与、感染症を追跡するための新しい研究技術に対する需要の高まりにより、市場は拡大している。 感染症の流行の増加、集中型検査室からポイント・オブ・ケア検査への重点の移行、感染症診断における研究開発費の増加は、すべて市場を拡大させる重要な要因である。

疾患同定のための迅速診断法は、質量分析や次世代シーケンシング(NGS)のような画期的な技術や手法を開発するための科学的研究開発努力の結果として発展しており、感染症診断薬市場の成長を支援している。 完全自動化プロセスの開発は、現在の手作業に技術を統合することから生まれる。 分子診断技術の採用が増加していることから、世界の感染症分子診断検査市場は現在、高い将来性を示している。 さらに、世界中で感染症の罹患率が上昇していることも市場を押し上げている。

世界の感染症検査市場の成長要因

成長を促進する分散型医療システムへの嗜好の高まり

POC 診断は、迅速な結果や即座に治療方針を決定できるなどの利点から、患者中心の医療に不可欠な要素となっている。 感染症検査の集中型から分散型への嗜好の変化により、患者ケアの改善がもたらされている。 市場は、迅速検査に対する需要の高まりにより、遠隔地にもPOC製品を供給しようという市場参加者の意欲が牽引している。 例えば、アボット社が開発した最も迅速な分子POC検査であるID NOWは、COVID-19の結果を13分未満で迅速に提供し、医院や急患センターなど様々な分散型医療現場で使用されている。 従って、分散型の医療現場で迅速診断検査が採用されることで、これらの機器は訓練を受けていない職員でも簡単に利用できるようになり、中核的な検査室へのサンプル輸送の必要性がなくなる。 先に述べた要因により、感染症 ポイントオブケア診断の発展が早まることが予想される。

成長経済圏による投資の増加

感染症診断薬市場の主要企業は、インド、韓国、ブラジル、メキシコのような新興国での成長機会があると予測している。 これは、これらの国々における高い疾患罹患率、膨大な患者数、医療ツーリズムの拡大、医療インフラの改善、可処分所得の上昇に起因している。 アジア太平洋地域は、先に述べた要因に比べ、厳しい規制やデータ要件が少ないため、柔軟でビジネスに適したハブとなっている。 市場を牽引しているのは、感染症分子診断薬を含む臨床研究に対する外部資金の増加である。 製品の開発プロセスにおいて、資金調達は極めて重要である。

市場抑制要因

ポイント・オブ・ケア診断手順における精度の問題が採用を減少させる

HIV、マラリア、結核などの感染症に罹患している世界中の人々のほとんどは発展途上国に住んでいる。 一人当たりの支出額が低いために、臨床医のトレーニングが不足しており、製品へのアクセスが悪いため、低・中所得国ではPOCキットの使用が減少している。 例えば、National Centre for Biotechnology Information (NCBI)がアフリカの臨床医420人を対象に行った調査では、30%以上の臨床医がPOC検査に必要なトレーニングを受けていないことが報告されている。 このため、結果の解釈が正しくなくなり、検査の精度が低下する。 その結果、市場拡大の妨げになる可能性が高い。

市場機会

感染症の流行がPOC迅速診断キットの需要を支える

HIV、インフルエンザ、RSVなどの疾病の流行は世界的に増加しており、患者が診断を受ける割合も増加している。 例えば、国連HIV/AIDSプログラム(UNAIDS)は、世界で3800万人がHIV/AIDSの診断を受けていると推定している。 さらに、世界保健機関(WHO)が発表した別の報告書では、世界中で約1,000万人が結核に罹患したと推定されている。 その結果、予測期間中、感染症の有病率の増加は、その診断のためのポイントオブケア製品に対する需要を増加させ、結果として市場の成長を支えることになる。

地域別インサイト

北米: 市場シェア5.93%で優勢な地域

北米は世界の感染症検査市場で最も大きなシェアを占めており、予測期間中のCAGRは5.93%で成長すると予測されている。 北米の感染症検査市場の分析には、米国とカナダが含まれている。 トップレベルの国立臨床検査機関、整備された医療システム、最先端技術への簡単なアクセスにより、北米は感染症検査市場を支配している。 次世代シークエンシング技術は現在、感染症検査のための新しい開発であり、臨床検査室はこれに注力している。 コロナウイルスの影響で、米国では検査キットが不足している。 そのため、遺伝子配列の決定や診断検査のための新技術が病理学者や臨床検査室によって活発に開発されている。 米国食品医薬品局(USFDA)もまた、遺伝性疾患の実用的な診断ツールの作成に多大な努力を払っている。 USFDAは遺伝子、遺伝子変異、感染症との関連についての詳細な公開データベースを構築した。

アジア太平洋: CAGRが最も高い急成長地域

アジア太平洋地域は予測期間中にCAGR 6.68%で成長すると予測されている。 中国、オーストラリア、インド、日本、その他のアジア太平洋地域は、すべてアジア太平洋地域の感染症検査市場分析に含まれている。 都市化が進み、都市部では不衛生な環境が広がっているため、インドや中国などの新興国が感染症検査の主要な消費国となっている。 感染症、特に細菌感染症や性感染症の有病率や発生率が高いため、アジア太平洋地域とアフリカ地域の国々が感染症診断の最大市場を占めている。 特にアジア太平洋地域では医療セクターが急成長しており、高度な分子診断ラボや機器の導入が容易になっている。 また、政府が支援する医療のような積極的な展開が国民の意識を高め、一流の医療を受けたいという願望も市場を促進すると予想される。

感染症検査市場のセグメンテーション分析

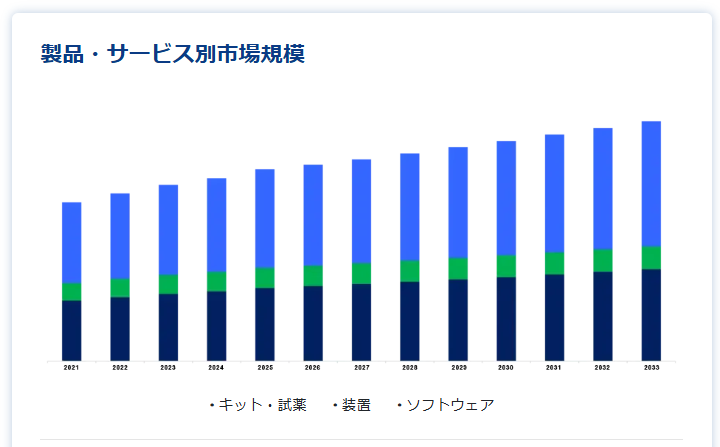

製品・サービス別

市場はキット&試薬、機器、ソフトウェアに二分される。 キット&試薬セグメントは市場への貢献度が最も高く、予測期間中のCAGRは6.54%と予想されている。 PCR試薬の需要増加により、新規試薬の発売数は飛躍的に増加している。 製薬業界やバイオテクノロジー業界における研究開発(R&D)活動の活発化、試薬需要の増加、ポイントオブケア検査の利用急増による。 しかし、研究所の増加や製薬・バイオテクノロジー分野の診断ツール作成のための公的・民間機関からの資金提供により、機器市場は予測期間中に大きく拡大すると予想される。

技術別

市場は免疫診断、DNAシーケンス&NGS、PCRに二分される。 DNA sequencing & NGSセグメントは市場への貢献度が最も高く、予測期間中のCAGRは6.19%で成長すると予測されている。 NGSの用途拡大とシーケンス技術の開発が市場拡大に拍車をかけている。 NGSは、疾患の早期発見や治療の個別化に向けた薬理遺伝学的マーカーの発見を促進する可能性を秘めている。 すべてのNGS手順において重要な3つの段階は、ライブラリー調製、アッセイ設計、データ解析である。 ニューヨーク州保健局は、米国でインフルエンザなどのウイルス感染症の治療に全ゲノムシーケンスを使用しています。

エンドユーザー別

市場は、病院/臨床検査室、標準検査室、医院、学術/研究機関に二分される。 病院/臨床検査室セグメントは市場貢献度が最も高く、予測期間中のCAGRは6.7%で成長すると予測されている。 予測期間中、病院のベッドサイド部門が圧倒的な市場シェアを占めると予測されている。 感染症患者の在院日数の増加が、同分野の優位性の理由である。 病院における感染症POCの必要性は、究極的に高まっている。 迅速な検査結果が得られ、アクセスが容易で、検体採取のタイミングに柔軟性がある。 先進的な診断検査の開発、メディケアの償還の増加、高齢化がこのセグメントの拡大に寄与している。

感染症検査市場のセグメンテーション

製品・サービス別(2019年〜2031年)

• キット・試薬

• 装置

• ソフトウェア

技術別 (2019-2031)

• 免疫診断

• DNAシーケンシング&NGS

• PCR

エンドユーザー別 (2019-2031)

• 病院/臨床検査室

• レファレンス・ラボラトリーズ

• 医師事務所

• 学術/研究機関

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の感染症検査市場規模分析

9. 北米の感染症検査市場分析

10. ヨーロッパの感染症検査市場分析

11. APACの感染症検査市場分析

12. 中東・アフリカの感染症検査市場分析

13. ラタムの感染症検査市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***