世界の航空機メンテナンス・修理・オーバーホール(MRO)市場(2025年~2033年):航空機部門別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

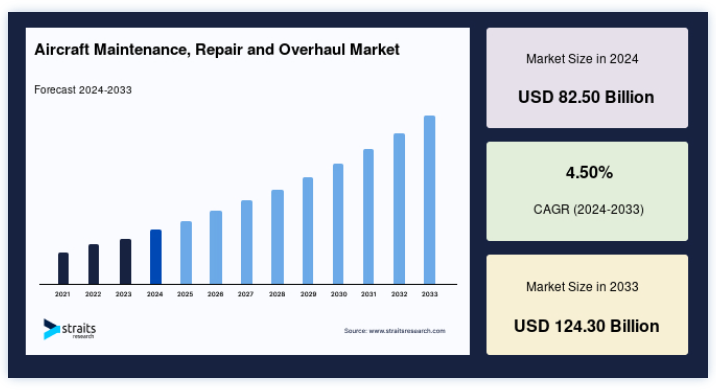

世界の航空機メンテナンス・修理・オーバーホール(MRO)市場規模は、2024年には825億米ドルと評価され、2025年には869.5億米ドルに成長し、2033年には1243億米ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは4.50%である。

航空機MRO市場は、体系的なメンテナンス、修理、オーバーホールサービスを通じて、航空機の運用の安全性、信頼性、効率性を確保することに専念している。 これらのサービスには、機体、エンジン、部品、ラインのメンテナンスが含まれ、民間、軍事、一般航空部門に対応している。 同市場は航空産業の要であり、航空機の長寿命化と厳しい規制基準への安全遵守を支えている。

同市場の成長を牽引しているのは、世界的な航空機保有台数の増加で、特に航空交通量が増加している新興国や、頻繁なメンテナンスを必要とする既存航空機の老朽化が進んでいる。 例えば、大手企業であるルフトハンザ・テクニークは、市場の回復力と適応力を反映して、エンジン・オーバーホール・サービスの需要増に対応するために能力を拡大している。 さらに、AIとIoTを活用した予知保全技術の進歩により、効率改善の機会が生まれている。 これらの技術革新は、ダウンタイムを削減し、費用対効果を高め、MRO業界が技術統合を活用するための有望な道を提供している。

さらに、予測分析にデジタル技術を活用し、OEMとのパートナーシップを育み、グリーンMROの実践を通じて持続可能性のトレンドに対処することにも機会がある。 持続可能な航空技術と素材の統合は、業界のダイナミックで適応可能なエコシステムを構築し、成長をさらに推進するだろう。

最新の市場動向

予知保全の技術的進歩

予知保全は、航空機MRO業界を変革するトレンドとして登場した。 予知保全は、高度なデータ分析、IoT、人工知能を利用し、コストのかかる修理や操業停止につながる前に潜在的な問題を特定する。 このアプローチにより、メンテナンススケジュールの効率が大幅に向上し、リソースの割り当てが最適化された。

例えば、ロールス・ロイスのTotalCare®サービスは、リアルタイムのデータを活用してエンジン性能を監視し、メンテナンスの必要性を予測し、運用の信頼性を確保している。 2024年、ロールス・ロイスは、AIを活用したアナリティクスの統合により、同社のサービス対象フリート全体で計画外のメンテナンス事故が10%減少したと発表した。 予測技術は、不必要なメンテナンス手順を最小限に抑えることで、運用の信頼性を向上させ、コストを削減する。

さらに、航空会社が運航の中断を減らし、乗客の満足度を高めようとしていることから、予知保全の採用はさらに拡大すると予想される。 メンテナンスのニーズに積極的に対処することで、航空会社は総所有コスト(TCO)を削減し、航空機の稼働率を向上させることができるため、業界全体で広く採用が進んでいる。

市場ドライバー

世界の航空機と航空交通量の拡大

世界的な空の旅の急成長と、それに伴う商業用・貨物用航空機の拡大は、航空機MRO市場の主要な推進力である。 国際航空運送協会(IATA)によると、世界の航空輸送量は2040年までに、特にアジア太平洋や中東などの地域で倍増すると予想されている。 この成長には、航空機の安全性、信頼性、効率を確保するための強固なMROサービスが必要である。

航空会社は、中核業務に集中するため、MROサービスを専門業者に委託することが増えており、サードパーティのMRO企業にビジネスチャンスをもたらしている。 例えば、2024年、シンガポール航空は、増大する地域需要に対応することを目的として、MRO能力を強化するためのSTエンジニアリングとの提携を発表した。 さらに、次世代航空機を組み込んだ航空機の近代化プログラムでは、専門的なMROサービスが必要とされ、市場の成長をさらに促進している。 この需要は、定期的な整備点検と認証を義務付ける厳しい安全規制によって強化され、MRO市場が航空エコシステムにとって不可欠な存在であり続けることを保証している。

市場の阻害要因

高コストと規制上の課題

航空機MRO市場は、その成長の可能性にもかかわらず、高い運用コストと厳しい規制要件に関連する課題に直面している。 高度な技術を駆使した最新の航空機を維持することの複雑さは、訓練、インフラ、設備への多大な投資を要求する。 例えば、エンジンのオーバーホールは、航空会社の整備予算の40%を占めることもあり、かなりの経済的負担となる。

規制遵守はさらにコスト構造に拍車をかけている。 米連邦航空局(FAA)や欧州連合航空安全機関(EASA)は厳格な基準を設けており、MROプロバイダーは認証プロセスや継続的な監査に投資する必要がある。 コンプライアンス違反は厳しい罰則の対象となり、運用上の課題をさらに悪化させる。

さらに、2024年の地政学的緊張と資材不足によるサプライチェーンの混乱は、スペアパーツのコストとリードタイムを増大させた。 これらの要因は総体的に、特に中小規模のプロバイダーにとって、MRO事業の収益性と拡張性を妨げている。

市場機会

持続可能な慣行の統合

航空機MRO市場における持続可能な実践の統合は、世界的な環境目標に合致する大きな機会を提供する。 航空会社やMROプロバイダーは、航空機部品のリサイクル、環境に優しい素材の利用、革新的な技術による二酸化炭素排出量の削減など、環境に配慮した取り組みをますます採用するようになっている。

その顕著な例が、2024年に開始されたルフトハンザ テクニックの「AVIATAR Green MRO」プログラムで、デジタルソリューションと持続可能なプロセスを通じて環境への影響を最小限に抑えることに焦点を当てている。 このプログラムには、整備手順における化学薬品使用量の削減や、空力強化による燃料効率の最適化などの取り組みが含まれている。 同様に、サフラン・グループの「グリーンMRO」戦略は、エネルギー効率の高い施設や廃棄物管理システムを取り入れ、業界のベンチマークとなっている。

MROプロバイダーと再生可能エネルギー企業との協力関係も生まれつつある。 例えば、デルタ・テックオプスは2024年にソーラーエッジ・テクノロジーズと提携し、メンテナンス施設にソーラーパネルを設置し、エネルギーコストの15%削減を達成した。 これらの例は、持続可能性を競争上の優位性として統合する市場の可能性を示している。

さらに、環境に配慮した慣行を取り入れ、再生可能エネルギーを活用することで、市場は環境フットプリントを削減し、環境意識の高いステークホルダーから投資と支援を集め、長期的な成長とイノベーションを確保することができる。

地域分析

北米 支配的な地域

北米は、確立された航空インフラと技術の進歩により、世界の航空機MRO市場で優位を保っている。 Delta TechOpsやAAR Corpを含む大手航空会社やMROプロバイダーの存在が、この地域のリーダーシップを強化している。 米国連邦航空局(FAA)は、補助金や安全性と技術革新を促進する政策を通じて、この業界を積極的に支援している。 例えば、FAAは2023年、主要空港のデジタル・メンテナンス・システムを強化するため、5,000万ドルのプログラムを開始した。 さらに北米では、ボーイング・グローバル・サービスのような企業が予知保全の進歩を推進しており、航空機部品の堅調なアフターマーケットの恩恵を受けている。 この地域が持続可能性に重点を置いていることは、最適化された整備手法や持続可能な航空燃料(SAF)の採用を通じて二酸化炭素排出量を削減する取り組みに表れている。

欧州:強力な規制の枠組み

欧州は航空機MROの重要な市場であり、強力な規制枠組と技術革新への注力に支えられている。 ドイツやフランスといった国々は、ルフトハンザ テクニクやエールフランス インダストリーズといった主要なMROハブを擁する主要な貢献国である。 欧州連合航空安全機関(EASA)は厳しい安全・環境基準を保証しており、高度な整備ソリューションの需要を促進している。 2024年には、ルフトハンザ テクニクがエアバス社との提携を発表し、水素を動力源とする航空機の整備能力を開発することで、この地域の持続可能性への取り組みを浮き彫りにしている。 欧州グリーンディールのような政府のイニシアチブは、航空セクターにおける環境に優しい実践を促進している。 デジタル・ツインやAI主導の予知保全ツールの採用が増加しており、欧州のMRO事情に変化をもたらしている。

アジア太平洋: 急成長地域

アジア太平洋地域は、航空機MRO市場において最も急成長している地域であり、急速な航空事業の拡大と航空旅客数の増加がその要因となっている。 中国やインドのような国々は、急成長する航空セクターを支援するため、MRO施設への投資を主導している。 例えば、インドは2023年、国家民間航空政策に基づく政府の優遇措置に支えられ、ハイデラバードに最新鋭のMRO施設を開設した。 同様に、中国のCOMACは、増加するC919型機に対応するため、MRO機能に投資している。 同地域は自立に重点を置き、外国のMROプロバイダーへの依存を減らしているため、地元での投資が活発化している。 さらに、ブロックチェーンやIoTを含むアジア太平洋地域の先端技術の採用は、MRO業務の効率性と透明性を高めている。 同地域の多様な航空機構成と格安航空会社の普及拡大は、市場の成長をさらに後押しする。

国別分析

同市場は世界的な成長を遂げており、先進的な航空宇宙インフラ、大手航空会社の集中、強力なエンジニアリング専門知識、大手航空宇宙メーカーなどの恩恵を受け、特定の主要国が大きく貢献している。

米国米国は世界の航空機メンテナンス・修理・オーバーホール(MRO)市場を支配しており、高度な航空宇宙インフラと大手航空会社の高い集中度から恩恵を受けている。 最近の取り組みにより、MRO分野でのリーダーシップが強化されている。 2024年9月、デルタ・テックオプスは、アトランタを拠点とするMRO施設を拡張するため、10億ドルを投資し、次世代航空機とエンジンのメンテナンス機能に注力することを発表した。 米国政府も航空宇宙産業を優先し、持続可能なMROの実践に投資する企業に税制優遇措置や助成金を提供している。 さらに、米連邦航空局(FAA)は2024年10月、MROのコンプライアンス・プロセスを合理化し、業務効率を高めるための新しい認証プログラムを開始した。 こうした動きは、世界のMROの状況を形成する上で、米国が極めて重要な役割を担っていることを裏付けている。

ドイツドイツは、強力なエンジニアリングの専門知識と大手航空宇宙メーカーの存在により、ヨーロッパのMRO市場の要となっている。 ルフトハンザ テクニックは、MROの効率を高める革新的なソリューションを推進する重要な企業であり続けています。 2024年11月、ルフトハンザ テクニックはハンブルクに、AIを活用した診断ツールと持続可能な修理技術を備えた最先端のMRO施設を開設した。 ドイツ政府の持続可能性への取り組みは、MROセクターにも影響を与えている。 2024年8月に開始された新しいグリーン・アビエーション・イニシアチブでは、環境に優しい整備方法の研究に資金を提供している。 ドイツの技術革新と政府支援の融合は、世界のMRO市場のリーダーとしての地位を固め続けている。

中国の航空機MRO市場は、急成長する航空産業と旅客輸送量の増加に後押しされ、急速に拡大している。 アメコ北京のような主要プレーヤーが開発の先頭に立っている。 2024年10月、アメコはCOMACと提携し、C919型機の包括的なMROサービスを提供することを発表し、中国国内のMRO能力を強化した。 中国政府もMROの進展を優先しており、中国民用航空局(CAAC)は2024年9月、この分野への外国投資を誘致するためのイニシアチブを開始した。 これには、MRO施設に対する税制優遇措置や規制手続きの合理化が含まれる。 このような取り組みにより、中国は世界のMRO市場において手ごわい存在となっている。

インド- インドのMRO市場は、拡大する航空セクターと政府の支援政策に後押しされ、力強い成長を遂げている。 2024年8月、タタ・アドバンスト・システムズはハイデラバードにナローボディ機に特化したMROハブを設立するために5億ドルを投資すると発表した。 さらに、インド政府の “Make in India “イニシアチブは、国内MRO能力の成長に拍車をかけた。 民間航空省は、MROサービスに対する物品サービス税(GST)を2024年9月に18%から5%に引き下げることを決定し、さらに投資を促進している。 こうした動きは、インドがアジア太平洋地域における重要なMROハブになる可能性を浮き彫りにしている。

セグメント分析

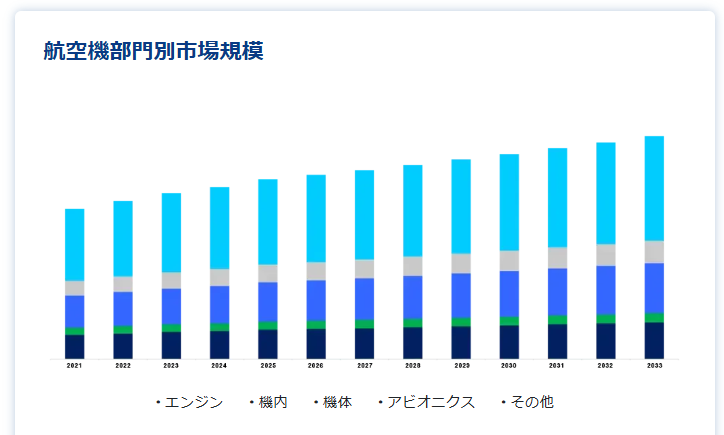

航空機部門別

エンジン部門は、飛行の安全性と運航効率を確保する上で極めて重要であるため、航空機MRO市場を支配している。 航空機のエンジンは、厳しい規制基準に準拠し、性能を最適化するために頻繁なメンテナンスが必要である。 プラット・アンド・ホイットニーのGTFやCFMインターナショナルのLEAPエンジンなど、燃料効率の高いエンジンの採用が増加しており、高度なMROサービスの需要が高まっている。 ロールス・ロイスやゼネラル・エレクトリックのような主要企業は、ダウンタイムを最小限に抑え、信頼性を高めるために、予知保全技術に多額の投資を行っている。 例えば、ロールス・ロイスのTotalCareプログラムは、データ分析を活用してオーダーメイドのメンテナンス・ソリューションを提供している。 国際航空運送協会(IATA)によると、エンジン関連のMROは総整備コストの約40%を占めており、市場における重要性が際立っている。

サービス別

ラインメンテナンス部門はMRO市場をリードしており、フライト間の頻繁な点検や軽微な修理の必要性に支えられている。 航空会社は、運航効率を維持し、規制基準を遵守するために、これらのサービスに依存している。 ライン・メンテナンスには、定期点検、トラブルシューティング、不具合の修正などが含まれ、航空機の運航準備態勢を確保する。 ルフトハンザ テクニクやHAECOといった大手プロバイダーは、戦略的パートナーシップを通じて世界的なプレゼンスを拡大している。 2024年、ルフトハンザ テクニックは、拡大する地域需要に対応するため、メキシコに新しいライン・メンテナンス・ステーションを開設した。 リアルタイムのサポートのために拡張現実(AR)のようなデジタルツールの採用が増加していることが、このセグメントの成長をさらに後押ししている。

タイプ別

ナローボディ機は、短距離路線や国内路線で広く使用されているため、MRO市場を支配している。 航空会社は、エアバスA320neoやボーイング737 MAXのような人気機種の費用対効果の高いメンテナンスソリューションを優先している。 ナローボディ機の利用率が高いため、頻繁なMRO活動が必要となり、サービス需要が高まっている。 AAR Corp や SR Technics のような企業は、ナローボディ航空機に特化したソリューションを提供している。 2024年、AAR Corpは、大手ローコストキャリアと、拡大するナローボディフリート向けにコンポーネントサポートを提供する複数年契約を締結した。 このセグメントは、世界的にローコストキャリアモデルの採用が増加していることから利益を得ている。

航空機メンテナンス・修理・オーバーホール(MRO)市場セグメント

航空機部門別(2021年〜2033年)

エンジン

キャビンインテリア

機体

アビオニクス

その他

サービス別 (2021-2033)

エンジニアリング・サービス

ラインメンテナンス

在庫管理

貨物輸送

技術トレーニング

その他

タイプ別(2021-2033年)

ナローボディ航空機

ワイドボディ機

大型航空機

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空機メンテナンス・修理・オーバーホール(MRO)市場規模分析

9. 北米の航空機メンテナンス・修理・オーバーホール(MRO)市場分析

10. ヨーロッパの航空機メンテナンス・修理・オーバーホール(MRO)市場分析

11. APACの航空機メンテナンス・修理・オーバーホール(MRO)市場分析

12. 中東・アフリカの航空機メンテナンス・修理・オーバーホール(MRO)市場分析

13. ラタムの航空機メンテナンス・修理・オーバーホール(MRO)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***