世界のナノ衛星&マイクロ衛星市場(2025年~2033年):タイプ別、エンドユーザー別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

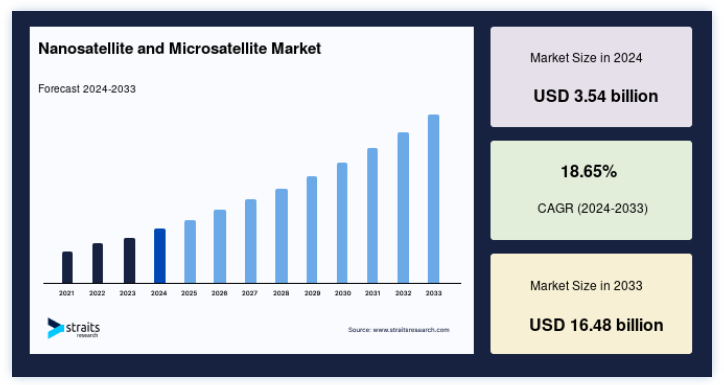

世界のナノ衛星&マイクロ衛星市場規模は、2024年には35.4億米ドルと評価され、2025年には42.0億米ドル、2033年には164.8億米ドルに達すると予測されており、予測期間(2025年~2033年)中の18.65%のCAGRを記録する見通しです。

ナノ衛星&マイクロ衛星は、地球と宇宙のデータを収集するために使用される小型衛星である。 NASAはこれらの衛星を総質量で分類している。 超小型衛星は1~10kg、超小型衛星は11~100kgである。 キューブサットは、標準的な寸法が「U」または10×10×10の超小型衛星である。 ナノ衛星&マイクロ衛星は、通常の衛星よりも安価で、宇宙研究、通信、商業に利用されている。 このような衛星は、開発サイクルが早いこと、軽量設計であること、複雑な計算タスクをこなせること、打ち上げコストが低いことなどから需要がある;

ナノ衛星&マイクロ衛星の世界市場は、地球観測、通信、科学研究、防衛など様々な用途で小型衛星の需要が高まっているため、大きな成長を遂げている。 これらの小型衛星は、宇宙ミッションに費用対効果に優れた汎用性の高いソリューションを提供し、学術機関から営利企業まで幅広いユーザーが宇宙機能を利用できるようにする。 宇宙通信技術と電波システムの急速な進歩により、世界の宇宙機関はデータ収集と伝送のためにより多くの衛星を打ち上げている。 宇宙船の建造と打ち上げには高いコストがかかるため、宇宙空間を素早く周回できる小型・軽量の乗り物への需要が高まっている。 世界中の政府が予算を割り当てている一方で、民間企業はマルチスペクトル・リモートセンシング超小型衛星の打ち上げを数年以内に成功させようと協力している。

主なハイライトトップ3

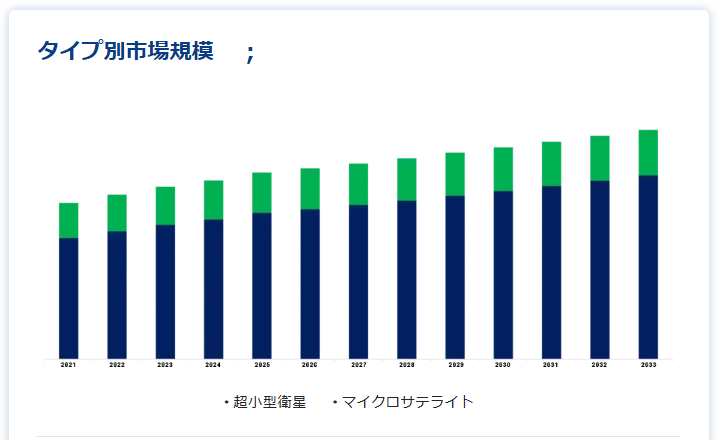

種類別では、ナノ衛星が世界市場を独占している。

エンドユーザー別では商業用が市場をリード。

用途別では地球観測が大きなシェアを占めている。

市場成長要因

航海プロジェクトと宇宙ミッションの増加

民間、防衛、諜報部門による関心と関与の高まりが、世界的な超小型・超小型衛星開発の大きな原動力となっている。 多様な用途と、将来の科学、地球観測、偵察ミッションでの利用の増加が、市場の需要を高めている。 研究センターは、運用が容易な1kgから50kgの小型衛星を求めている。 SpaceWorks Satellite Launch Demand Database (LDDB)によると、1~50kgの超小型衛星が377機、ピコ衛星が47機存在する。

さらに、地上無線システムによる高インフラと高高度プラットフォームの要件は、市場成長の主な抑制要因となり得る。 しかし、5Gの導入、低データレート通信、使用前の新しいハードウェアのテストや適格性確認により、そのような衛星の開発と打ち上げのための安定した基盤がまもなく提供されることが、さらなる推進力になると予想される。 政府のイニシアティブと投資家の資金提供により、衛星打上げ業界は、デメテル、エッサイム、パラソル、ピカール、マイクロスコープ、タラニス、ELISA、SSOT、SMART-1、スパイラルAおよび-B、スターリンクなどの小型衛星の運用を促進すると予想される。

例えば、2024年3月23日のソユーズMS-25の打ち上げまでに、383回の有人宇宙飛行の打ち上げが行われている。 現在、NASAは80以上の科学ミッションを実施している。 一方、ISROはこれまでに124機の衛星を打ち上げている。

市場の制約

大型衛星打ち上げにかかるコスト

大型衛星の配備に伴う経済的負担は、宇宙分野とそれに関連する研究活動の拡大に大きな障害となっている。 小型衛星市場の拡大は、ミッション全体の費用を最小限に抑えることが重視されるようになっているにもかかわらず、このコスト要因によって妨げられている。 逆に、小型衛星は、主にミッションのペイロードのアコモデーション要求がそれほど厳しくない場合、通常より手頃な価格となる。 さらに、小型衛星の配備に小型で費用対効果の高いロケットを使用することで、小型衛星ミッションと、そのような試みを促進する宇宙船運搬船を刺激することが期待される。

同様に、設計プロセス、インターフェース制御文書、ハードウェアとソフトウェアの再利用性の向上を通じて、技術進歩が小型衛星のコスト削減と能力向上に貢献することが期待される。 とはいえ、小型衛星の開発には、特に民間市場参加者の増加を考慮すると、プログラム上および科学上のリスクが伴う。 開発段階での怠慢は失敗を招き、打ち上げ失敗の可能性も大きい。

例えば、静止トランスファー軌道(GTO)に衛星を打ち上げる平均コストは、最大10トンのペイロードを吊り上げることができるアリアンスペース社のアリアン5ロケットを使用した場合、2億米ドルである。 しかし、スペースX社のファルコン・ヘビーロケットは、最も強力な運用ロケットの1つであり、1回あたり9,000万米ドルで最大8トンの衛星をGTOに運ぶことができる。

市場機会

小型衛星の需要拡大

小型衛星市場の拡大は、宇宙産業に大きな拡大機会を与えている。 小型衛星は、その適応性、手頃な価格、多様な業界の要求を満たす能力により、人気が高まっている。 商業企業、研究機関、軍事・防衛分野、電気通信など、数多くの業界で小型衛星の需要が高まっている。 これらの衛星は、地球低軌道でのミッションの経済的な代替となり、様々な技術実証、科学的調査、ナビゲーション、通信、地球観測などの実用化を促進する。 偵察、監視、情報収集などの防衛・軍事用途には、小型衛星の機動性と小型化が適している;

さらに、小型衛星技術の進歩は、より合理的かつ経済的な方法でこれらの衛星の設計、建設、運用を容易にし、それによって様々な産業での利用と需要を刺激している。 一般に、小型衛星に対するニーズの高まりは、こうした先駆的な宇宙資源をさまざまな目的に利用しようとする傾向の台頭を意味し、それによって業界の拡大と多様化にとって明るい見通しを示している。 例えば、2021年から2030年の間に15,000以上の衛星が打ち上げられると予想されている。

地域分析

北米: 年平均成長率18.2%で圧倒的な地域

北米は最も重要な市場シェアホルダーであり、予測期間中の年平均成長率は18.2%と推定される。 北米には多くの有名な宇宙機関や航空宇宙トップ企業がある。 NASAはこの地域に拠点を置いている。 NASAは宇宙探査のリーダー的存在であり、小型衛星の利用を推進してきた。 また、北米は民間宇宙ビジネスも盛んで、SpaceX、Blue Origin、Planet Labsといった企業がこの分野で活躍している。 これらの企業は、小型衛星技術に多くの資金を投資し、衛星コンステレーションを開始し、有料サービスを提供している;

さらに、軍事、農業、電気通信、環境監視など、この地域の多くの分野で衛星ベースのサービスへの大きなニーズがある。 衛星ベースのソリューションを提供する企業は、この地域の近代的なインフラ、技術力、大きな市場規模に関心を持っている。 さらに、北米には商業宇宙事業に有利な規制がある。 連邦通信委員会(FCC)や連邦航空局(FAA)のような規制機関は、小型衛星の設置や運用を容易にする規則を作った。 これは、新しいアイデアと市場の成長を促すものである。

アジア太平洋: CAGR18.8%の成長地域

アジア太平洋地域は、予測期間中にCAGR 18.8%で成長すると推定される。 アジア太平洋地域は驚異的な拡大を続けており、ナノ衛星&マイクロ衛星にとって世界で最も急成長している地域の1つとなっている。 中国、インド、日本などの国々は、宇宙プログラムや衛星技術に積極的に資源を割り当てている。 これらの国々は、ナノ衛星&マイクロ衛星を、通信、地球観測、科学研究などいくつかの目的に利用している。 アジア太平洋地域の経済が急成長していることに加え、政府の積極的な取り組みや宇宙機関と民間企業間の協力強化が、同地域におけるこの産業の急速な拡大に拍車をかけている。

欧州の宇宙機関や企業は現在、地球観測、通信、科学ミッション用の超小型衛星技術に多額の投資を行っている。 さらに、欧州連合(EU)のコペルニクス計画や、高解像度データとリアルタイム・モニタリングに対するニーズの高まりが、ナノ衛星&マイクロ衛星コンステレーションの進歩と実装を後押ししている。 欧州の学術機関や企業は、超小型衛星のための独創的なソリューションを生み出し、海洋監視、精密農業、環境モニタリングなどの分野における新たなアプリケーションを調査することで、市場の拡大に積極的に貢献している。

セグメント別分析

タイプ別

超小型衛星セグメントは世界市場を支配すると予想されている。これらの衛星の質量は一般的に1~10キログラムで、小型衛星のカテゴリーに分類される小型衛星である。 小型衛星は、通信、地球観測、科学調査、リモートセンシングを含むが、これらに限定されない多くの用途に対して、経済的に実行可能な解像度を提供する。マイクロ衛星は、超小型衛星よりもわずかに大きなサイズを示し、重量は10~100kgの範囲である。 これらのエンティティは小型衛星として分類され、調査、ナビゲーション、通信、科学調査など多くの機能を果たします。

エンドユーザー別

商業セグメントが大きな市場シェアを占めており、予測期間中も成長が続くと予測されている。 エンドユーザーセグメントでは、商用セグメントが世界市場を支配している。 この市場の拡大に寄与する最も重要な要因の1つは、ナビゲーション、通信、放送無線など、様々な商業用途でのナノ衛星&マイクロ衛星の利用が増加していることである。 超小型衛星はデータ収集を容易にし、モノのインターネットへの効率的な接続性を提供するため、商業アプリケーション採用の原動力となっている;

民間のエンドユーザーは、政府や軍の領域を超えた多様なアプリケーションで構成されている。 このカテゴリーは、科学研究、環境モニタリング、災害管理、その他のナノ衛星&マイクロ衛星関連の民間アプリケーションに従事する団体や組織から構成される。 政府エンドユーザーは、科学研究、監視、国家安全保障を含むがこれらに限定されない多くの目的のためにナノ衛星&マイクロ衛星を使用する政府省庁から構成される。 これらの衛星の利用は、政府の取り組みや運営をサポートするために不可欠である。

アプリケーション別

アプリケーション別では、地球観測が世界市場を支配している。 地球観測の用途は、ナノ衛星&マイクロ衛星を利用した地球の大気、環境、地表の監視や調査に重点が置かれている。 科学研究、環境監視、災害管理、農業、都市計画に加え、これらの衛星は様々な分野に貴重な情報を提供している。 土木、防衛、農業、輸送、不動産、統治など、さまざまな分野で、高解像度の画像へのアクセスを提供することで、業務を円滑に進めることができる。 特に遠隔地や、モノのインターネット(IoT)のサポート、人工知能(AI)の統合、その他の通信技術といった特殊な目的のために、これらの衛星はより迅速で安全な通信を促進するために不可欠である。

軌道タイプ別

非極傾斜軌道は、赤道面からずれた傾斜角と、地球の極と一直線上にないことが特徴である。 非極傾斜軌道にある衛星は、軌道に沿って通過する緯度の範囲が広いため、地球の様々な地域を観測することができる。

極軌道は、各軌道を通じて衛星が地球の極付近または極上空を通過することで区別される。 極軌道衛星は、1周する間に地球表面の異なる領域を通過するため、全球を包括的にカバーすることができる。 太陽同期軌道(SSO)は、地球に対する太陽の位置に同期するように設計されており、衛星が各軌道で特定の地域を同じ太陽時で通過することを保証する。 太陽同期軌道にある衛星は、照射角度が一定であるため、環境調査、気候監視、リモートセンシングに有利である。

コンポーネント別

ハードウェア・コンポーネントは、ナノ衛星&マイクロ衛星の構造、電力システム、推進システム、通信システム、センサー、その他衛星の運用を容易にする要素など、具体的な側面を包含する。 ナノ衛星&マイクロ衛星の機能、データ処理、通信プロトコルを制御するアルゴリズム、プログラム、システムから構成される。 ソフトウェアは、データ取得、送信、地上局とのやり取りなど、衛星運用の管理において重要な役割を果たします。

ナノ衛星&マイクロ衛星の市場区分

タイプ別(2021年~2033年)

ナノ衛星

マイクロ衛星

エンドユーザー別(2021年~2033年)

民間

政府機関

商業

ミリタリー

アプリケーション別 (2021-2033)

通信

地球観測

宇宙科学

技術実証

技術開発

軌道タイプ別(2021年~2033年)

非極性傾斜軌道

極

太陽同期

コンポーネント別 (2021-2033)

ハードウェア

ソフトウェア

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のナノ衛星&マイクロ衛星市場規模分析

9. 北米のナノ衛星&マイクロ衛星市場分析

10. ヨーロッパのナノ衛星&マイクロ衛星市場分析

11. APACのナノ衛星&マイクロ衛星市場分析

12. 中東・アフリカのナノ衛星&マイクロ衛星市場分析

13. ラタムのナノ衛星&マイクロ衛星市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***