世界の免疫タンパク質診断検査市場(2022年~2030年):タイプ別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

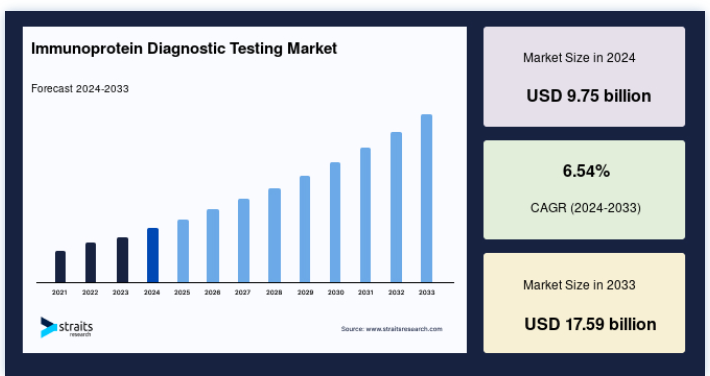

免疫タンパク質診断検査の世界市場規模は、2024年には97.5億米ドルと評価され、2025年には106億米ドルから2033年には175.9億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.54%を記録する見通しです。

免疫タンパク質診断検査(ICI)とは、体内の特定のタンパク質を検出・分析するために免疫学的手法を利用する特殊な診断アプローチを指す。 これらの検査は、適切な治療計画を導く個別化された結果を提供することにより、感染症や癌のような慢性疾患を含む様々な疾患の診断において重要な役割を果たしている。

ICI市場の成長を促進する主な要因としては、がんなどの感染症や慢性疾患の有病率の上昇、スクリーニング技術の進歩、高齢者人口の増加、医療インフラの拡大などが挙げられる。 癌は最も蔓延している慢性疾患の一つであり、市場拡大に大きく寄与している。

さらに、世界的な癌患者数の増加は、正確で患者固有の診断を提供し、的を絞った効果的な治療を保証する免疫タンパク質診断の重要性を強調している。 このことは、免疫タンパク質診断検査の需要を大幅に押し上げ、世界情勢における重要な要素に位置づけている

免疫タンパク質診断検査市場の動向

バイオマーカー探索のための新しいアプローチの採用

癌や結核のような感染症の診断のための新規バイオマーカー発見への注目の高まりが、世界の免疫タンパク質診断検査市場の成長を促進している。 これらのバイオマーカーの開発を加速するために、新しい革新的なアプローチが出現している。

例えば、2024年7月、サイファーメディシンは複雑な疾患の治療反応予測バイオマーカーを同定する新しい方法を発表した。 PRoBeNetと呼ばれるこのアプローチは、複雑な疾患における早期バイオマーカー開発を迅速に進めることを目的としており、市場拡大にさらに貢献している。

バイオマーカー開発のためのこうした高度な戦略の継続的な採用は、市場の成長を著しく促進し、疾病診断における新たな機会を解き放つ。

AIベースのバイオセンサーの開発

タンパク質のバイオマーカーを検出して病気を診断するバイオセンサーは、人工知能の統合によってより高度になっている。 AIを搭載したバイオセンサーは、診断プロセスをより正確、効率的、詳細にする。

例えば、EPFLの研究者は、神経変性疾患を検出できるAI支援バイオセンサーを開発した。 この技術は、病気の進行度に基づいて様々な治療法を評価することができ、患者の状態をより深く理解することができる。

バイオセンサー技術にAIを組み込むことで、診断精度と特異性が向上し、このような技術革新に対する需要が高まり、市場の成長に寄与している。

免疫タンパク質診断検査市場の成長要因

感染症の流行増加

感染症の流行増加は、世界市場の重要な促進要因である。 感染症は人に応じた治療を必要とし、免疫タンパク質診断検査は正確でタイムリーな診断を提供する上で重要な役割を果たしている。 バイオマーカーに基づく診断法の使用は、的確で的を絞った治療を保証する。

例えば、世界保健機関(WHO)によると、結核患者数は世界全体で2022年の750万人から2023年には1,080万人に増加する。 このような感染症、特に結核の急増は、より多くの診断検査に対する需要を喚起し、免疫タンパク質診断薬市場の成長に拍車をかけている。

バイオマーカーの進歩

バイオマーカー技術の進歩が、世界の免疫タンパク質診断検査産業の成長をさらに後押ししている。 診断技術における最先端の開発は、より正確で詳細な疾患データを可能にする。

例えば、2022年7月、UConnの研究者は、早期疾患診断用に設計された低アバンダンスのバイオマーカー検出プラットフォームを発表した。 この技術革新は、病気を初期段階で発見し、治療結果に大きなメリットをもたらす可能性を秘めている。

このような技術的進歩は、正確でタイムリーかつ具体的な診断結果に対する需要の高まりに寄与しており、これが市場拡大の主要な推進力となっている。

市場抑制要因

代替技術の使用の増加

代替診断技術の採用拡大が世界市場の成長を大きく抑制している。 分子診断、イメージング技術、生化学的アッセイを含むこれらの代替技術は、疾患診断に競争力のある選択肢を提供し、免疫タンパク質ベースの手法にとって厳しい環境を作り出している。

例えば、分子診断技術である次世代シーケンシング(NGS)は、がんや遺伝性疾患に関連する遺伝子変異の検出に広く使用されている。 その包括的なゲノム情報を提供する能力により、従来の免疫タンパク質診断法よりも腫瘍学において優先的に選択されている。

このような先端技術の普及と採用は、免疫タンパク質診断法にとって強力な競争相手となり、市場の成長を妨げ、業界プレーヤーに大きな課題を突きつけている。

免疫タンパク質診断検査の市場機会

市場プレイヤー間のコラボレーション

市場関係者間の戦略的提携は、個々の技術的専門知識を組み合わせた先進的な製品の発売を可能にすることで、イノベーションを促進し、市場の成長を促している。 このようなパートナーシップは、相互補完的な強みを活用し、診断能力を高め、市場機会を拡大することを目的としている。

例えば、2024年1月、富士レビオはCLIAベースのイムノアッセイを開発するためにアガッペ・ダイアグノスティックスと提携した。 この提携は、富士レビオの臨床診断技術における専門知識とアガッペの確立された市場プレゼンスとの統合に重点を置き、増大する診断需要に対応する革新的なソリューションを提供するものである。

これらの協業は、イノベーションのための環境を整え、免疫タンパク質診断技術を進歩させ、市場の成長軌道を加速させます。

地域別インサイト

北米: 市場シェア42.36%で圧倒的な地域

北米は、高度な医療インフラ、充実した研究開発投資、がんと感染症の高い有病率に牽引され、世界市場で最大の収益シェアを占めている。 例えば、米国癌協会は、2024年に米国で新たに200万人以上の癌患者が発生すると予測している。

さらに、この地域は、米国とカナダに本社を置くAgilent Technologies, Inc.、Thermo Fisher Scientific Inc.、PerkinElmer Inc.、Bio-Rad Laboratories, Inc.などの主要な業界プレイヤーの存在によって利益を得ている。 これらの企業は技術革新を推進し、診断能力を拡大する上で重要な役割を果たしており、その優位性はさらに強固なものとなっている。

アジア太平洋: 中国、日本、インドの急成長

アジア太平洋地域は、医療インフラの急速な発達と相まって、がんや感染症の罹患率が上昇しており、CAGRが最も速くなると予測されている。 医療制度を強化するための政府の取り組みや規制の合理化が、この地域の成長を加速させている。

例えば、世界保健機関(WHO)はインドの結核患者282万人を報告し、高度な診断ソリューションの緊急ニーズを浮き彫りにした。 中国、日本、インドといった国々がこの地域拡大をリードしており、医療技術や診断ツールへの投資が市場成長を牽引している。

各国の洞察

米国 -米国は先進的な医療制度と研究開発への多額の投資により、世界市場をリードしている。 2022年には結核患者が5.9%増加するなど、がんや感染症の有病率が高いことが、市場の需要をさらに押し上げています。 医療技術革新に対する政府の強力な支援と主要業界プレイヤーの存在が、引き続き市場の優位性を確固たるものにしている。

カナダ – カナダのヘルスケアにおける政府の強力な支援とイニシアチブが市場の成長を後押ししています。 カナダ政府はCOVID-19パンデミックの教訓に基づいた政策を実施している。 2023年3月、オンタリオ州とカナダは、イムノアッセイ用抗原を専門とするマイクロビクス社に投資し、同国の診断能力を強化した。

がんの罹患率が増加し、正確な診断への需要が高まる中、ドイツでは先進的な診断ツールへの需要が高まり、市場拡大の原動力となっている。

英国 – 英国では、自己免疫疾患の増加が免疫タンパク質診断検査の需要を牽引している。 2200万人を対象とした2023年の調査では、人口の10%が自己免疫疾患に罹患していることが明らかになり、ヘルスケア分野における高度な診断ソリューションのニーズがさらに高まっている。

フランス – フランスではがん患者が急増しており、免疫タンパク質診断検査に対する大きな需要が生まれている。 WHOが報告しているように、2022年には新たに483,568人の癌患者が発生するため、正確で人に特異的な診断検査の必要性が市場成長の主要な推進力となっており、高度な免疫タンパク質ソリューションへの需要を促している。

中国 – 中国の結核患者の急増は、2022年の世界の結核患者の7.1%を占め、市場の成長を促進する主な要因となっています。 結核は依然として主要な感染症であるため、正確で効率的な免疫タンパク質診断検査の必要性は、拡大する健康上の課題に対処する上で極めて重要である。

インド インドでは、がんや結核の罹患率が増加しており、高度な診断オプションに対する意識が高まっていることも、免疫タンパク質診断検査の需要を促進している。 医療インフラへの投資や政府のイニシアティブと相まって、これらの要因が同国における市場成長の大きな機会を後押ししている。

オーストラリア -オーストラリアではがん患者が増加しており、2022年には162,163人が新たにがんと診断されると推定され、免疫タンパク質診断検査はタイムリーで正確な診断に不可欠なツールとなっている。 がんの罹患率が増加し続ける中、正確な診断ソリューションへの需要が高まり、同地域の免疫タンパク質検査市場に拍車をかけている。

セグメント分析

世界の免疫タンパク質診断検査市場は、製品タイプ、技術、アプリケーション、エンドユーザーに区分される。

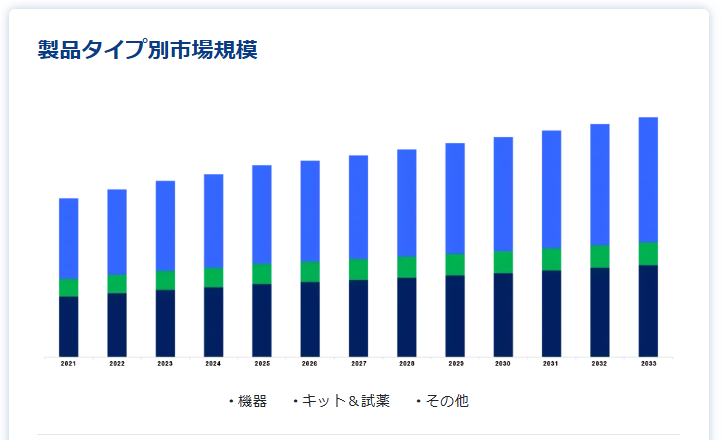

製品タイプ別

キット・試薬分野が最大の売上高で市場を独占

キット・試薬分野は、機器に比べて費用対効果が高いため、最大の収益シェアを占めている。 キットと試薬は、診断手順により手頃な価格の選択肢を提供し、検査コスト全体を引き下げる。 この手頃な価格により、医療現場で非常に利用しやすく、広く採用されている。

例えば、2024年7月、インドのカルナタカ州政府は、ELISAキットを使用したデング熱検査の価格を3.0ドルに制限し、このような診断方法の手頃さと利用しやすさを強調した。

テクノロジー別

酵素免疫測定分野が最大の市場収益で市場を支配

酵素免疫測定(EIA)セグメントは、その高い感度、特異性、自動化の容易さ、手頃な価格により、市場を支配している。 この分野における技術の進歩は、診断の正確さと効率を向上させ続けている。

例えば、最近、循環型可溶性インスリン調節アミノペプチダーゼ(IRAP)を検出するサンドイッチELISAが開発され、抗体濃度や還元条件などの因子を最適化してバイオマーカー検出を強化した。

この技術革新は、技術進歩によるこのセグメントの成長の可能性を浮き彫りにしている。

用途別

がん領域が最大の市場収益で市場を独占

癌分野は、癌の世界的な有病率の上昇とその重大な死亡率により、最も高い市場収益を生み出している。 がんは依然として世界的な死因のトップであり、精密な診断ツールの需要を牽引している。

例えば、汎米保健機構(Pan American Health Organization)は、2023年に世界で約2,000万人が新たにがんに罹患すると報告しており、腫瘍学における高度な診断の緊急の必要性を強調している。

エンドユーザー別

診断検査室セグメントが最大の市場収益で市場を支配

診断検査室セグメントは、疾病診断に特化しているため市場をリードしている。 これらの検査施設は診断サービスのみに特化し、検査の高い特異性と精度を確保している。 医療診断の主要なプロバイダーとしての役割は、市場での優位性を確固たるものにしている。 信頼性の高い診断ソリューションへのニーズが高まる中、このセグメントは拡大を続けており、正確な疾病管理をサポートする重要なサービスを提供している。

免疫タンパク質診断検査市場のセグメンテーション

製品タイプ別(2021年〜2033年)

インスツルメンツ

キット・試薬

その他

技術別 (2021-2033)

ラジオイムノアッセイ

酵素免疫測定法

化学発光アッセイ

免疫蛍光アッセイ

免疫濁度測定法

免疫タンパク質電気泳動

用途別 (2021-2033)

腫瘍学

感染症

自己免疫疾患

内分泌

毒性学

その他

エンドユーザー別 (2021-2033)

病院・クリニック

診断研究所

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の免疫タンパク質診断検査市場規模分析

9. 北米の免疫タンパク質診断検査市場分析

10. ヨーロッパの免疫タンパク質診断検査市場分析

11. APACの免疫タンパク質診断検査市場分析

12. 中東・アフリカの免疫タンパク質診断検査市場分析

13. ラタムの免疫タンパク質診断検査市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***