世界の持続可能型包装市場(2025年~2033年):プロセス別、素材タイプ別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

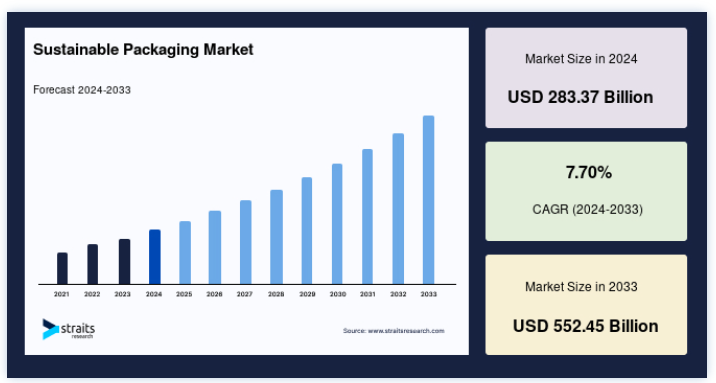

世界の持続可能型包装市場規模は、2024年には2833.7億米ドルと評価され、2025年には3051.9億米ドル、2033年には5524.5億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは7.70%で成長すると見込まれています。

持続可能性を向上させる包装の開発と使用は、持続可能型包装として知られている。 持続可能型包装とは、ライフサイクルアセスメントとインベントリーを用いて包装に関する決定を下し、環境への悪影響を軽減するものである。 持続可能性への関心はここ数年、特に消費者の間で大きく高まっている。 持続可能型包装は、サーキュラー・エコノミー(循環型経済)の概念が大きく発展したことにより、大きな注目を集めている。 包装廃棄物、特に使い捨て包装廃棄物に対する国民の懸念は、あらゆる大陸の政府に対応を促している。 環境廃棄物を削減し、廃棄物管理手順を強化するための法律が施行されつつある。

持続可能型包装市場の促進要因

環境に優しい包装のための政府プログラム

プラスチックは、ほとんどの国にとって、数ある包装資材の中でも最も差し迫った問題のひとつである。 国連環境機関が発表した報告書によると、1950年代初頭から83億トン以上のプラスチックが作られてきた。 埋め立て地や自然環境は、プラスチックの約60%が行き着く場所である。 さらに、年間800万トンのプラスチックが海に流れ込んでいる。 政府機関は、ニューヨークのような先進都市やインドのような発展途上国において、禁止事項を施行し、リサイクルの革新を実践している;

顧客は環境保護を確実にするために賢明な購買決定を下し、企業は建設方法を改善している。 キャップジェミニが最近発表した「持続可能性と消費者行動の変化」と題する分析によると、顧客の79%が社会的責任、包括性、環境への影響に対応して購買習慣を変えている。

市場の制約

製造工場能力の制約

従来のプラスチック製使い捨て品に代わる、より持続可能な代替品への需要により、企業の生産能力は世界的に不足している。 英国では、全包装の約50%がリサイクル可能である必要がある。 英国がバージン・プラスチック素材に課税するという提案を阻止したため、ブランドやメーカーはリサイクル素材の使用を増やすだろう。 ブランドは、ループを閉じることができる回収・回収のためのリサイクル・インフラと技術を率先して開発しなければならない。 そのため、企業は物流会社と協力してゴミの収集・配送を行い、回収・リサイクルのためのインフラを構築・整備し、リサイクル素材の品質を高め、廃棄物を新たな商品に組み込む必要がある。

市場機会

包装縮小

原材料費の高騰による値上げの代わりに、企業は朝食用シリアル、クラッカー、清涼飲料水のようなありふれた商品の包装を縮小している。 消費者は、お金を払って手に入れる商品の数が減っていることを認識する必要があるかもしれない。 最近、シリアル・メーカーのゼネラル・ミルズからコストコやウォルマートの小売ブランドに至るまで、多くの日用品が容器のサイズを縮小しており、インフレ率は2021年に最高レベルの5.4%に達すると予想されている。 都市に住む人口が増え、消費者の物価に対する意識が高まる中、消費者の多くは持ち運びが可能で費用対効果の高い小さな包装を好んで使っている。 これによって、使用するものの賞味期限を気にする必要がなくなり、持ち運びも便利になる。

地域分析

アジア太平洋地域がCAGR 8.30%で世界市場を支配

アジア太平洋地域は最も大きな収益貢献国であり、予測期間中のCAGRは8.30%で成長すると予想されている。 中国最大手のeコマースサイトや迅速配送プロバイダーは、包装資材の使用を積極的に削減している。 例えば、SFエクスプレスは平均10数回リサイクル可能なカートンを梱包に使用していた。 国内の一流都市と二流都市数カ所で、同社は主に紙箱やプラスチック袋に代わり、発泡ブロックやテープの使用を削減するために、このような箱を10万個以上採用した。 同企業は、その取り組みは、物流分野における持続可能な成長という国のニーズに応えるものであると付け加えた。

北米:CAGR 6.95%の成長地域

北米は予測期間中、CAGR 6.95%で成長すると予測されている。 予測期間中、消費者の意識の高まりと政府の支援的な法律により、米国では持続可能な生分解性包装の需要が高まると予測される。 環境保護庁によると、米国では年間8,000万トンもの包装廃棄物が発生している。 米国の食品・飲料業界は、包装ゴミの約半分を占めている。 同団体は、ネスレやユニリーバのような食品会社がプラスチックごみの大部分を出していると述べた。 これらの企業の多くは、世論の圧力とこの問題への認識を受けて、最近、包装による環境への影響を減らすことを約束した。

持続可能型包装は、英国の現在のゴミのインフラにおけるゴミの流れを複雑にするかもしれない。 それでも政府は、2023年以降、イングランドのすべての地方議会が、家庭向けに週1回の生ごみ分別回収を実施するよう勧告している。 600を超えるブランドが、リサイクルのために英国全体のオンパックリサイクルラベル(OPRL)プログラムを利用している。 英国政府はその普及を奨励している。 スコットランドを拠点とするCuanTec社のような企業は、プラスチックへの依存を減らす最先端の持続可能なパッケージング・オプションを生み出している。

しかし、このアイデアは、堆肥化可能な素材を使用することで、農産物、特に魚介類の賞味期限を長くするものである。 その結果、米国が現在年間約200万トンの割合で排出している食品廃棄物が減少する。

中南米では、使い捨てプラスチックの使用を制限したり、全面的に禁止したりする法律がさまざまな国で施行され、使い捨てプラスチックのない地域へと急速に移行している。 例えば、チリはレジ袋を違法化した最初の国であり、コスタリカは2021年までに使い捨てプラスチックを全面的に違法化した主要国の仲間入りを目指している。 アラブ首長国連邦、南アフリカ、サウジアラビアといった国々は、持続可能なパッケージング・ソリューションの中東・アフリカ市場の順調な成長に貢献している。 これらの国々では、使い捨てプラスチックに対する厳しい法律や、持続可能な開発に対する消費者の意識が、市場の拡大に拍車をかけている

セグメント別分析

プロセスに基づく

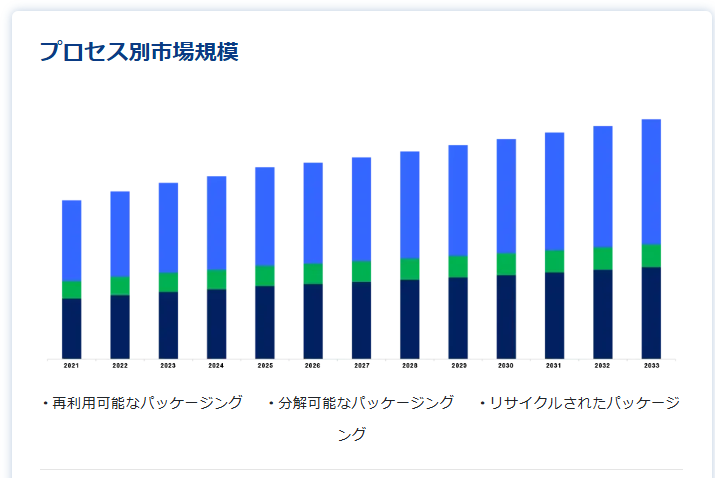

世界の持続可能型包装市場は、再利用可能な包装、分解可能な包装、リサイクル包装に二分される。 リサイクル包装分野は市場貢献度が最も高く、予測期間中のCAGRは6.95%と推定される。 企業が使用する持続可能型包装戦略で最もポピュラーなものは、包装のサイズや重量を減らし、リサイクル素材や再生可能素材をより多く利用することである。 その結果、会社全体でより多くの紙や段ボールが使用されている。

さらに、パッケージングがリサイクル可能で環境に優しく、将来にわたって使用できることも保証される。 包装は、食品、飲料、消費者向けパッケージ製品分野のビジネスにとって極めて重要なツールである。 地域によっては、社会または政府が持続可能型包装に向けた世界的な動きを推進している

再利用可能な包装のカテゴリーに入る製品には、ドラム缶、プラスチック容器、IBC、木製パレット、金属製ケージ、スティラージなどがある。 ドラム缶は最も柔軟でモジュール化された持続可能型包装オプションであり、建設、食品・飲料、化学といった大規模なエンドユーザー部門が、廃棄物の発生やカーボンフットプリントをほとんど出さずに日常業務を遂行することを可能にしている。 スチールドラムのニーズは、化学産業、特に最近ロシアとOPECの減産の影響を受けた潤滑油の活動の高まりによっても拡大している。 さらに、アジア太平洋諸国における石油と溶剤の輸出シナリオが徐々に改善されていることも、この地域におけるスチールドラムの拡大を後押ししている。

分解可能な包装は、環境への影響が少なく需要が高いため、様々な産業でますます使用されるようになっている。 アクティブでインテリジェントなパッケージング・ソリューションのような業界の進歩により、より多くの製品が最終顧客に提供されるようになっている。 一般的に、生分解性製品はセルロースやデンプンといった再生可能な原料要素から作られる。 分解性プラスチックは、微生物の酵素作用によってCO2、メタン、水などの無機分子に分解することもできる。 予測期間中、市場参加者の迅速な進歩により、市場の成長が後押しされると予想される。

素材タイプ別

市場規模が最も大きいのは紙であり、予測期間中の年平均成長率は7.25%と推定される。 最も急速に成長している持続可能型包装材料は、紙袋、パウチ、カートンのような紙製のものである。 オンライン小売の増加傾向や、非生分解性・非リサイクル性の包装オプションに対する環境上の制限により、環境に優しい紙製包装ソリューションに対する大きな需要が徐々に生まれている。 コカ・コーラは2021年2月、薄いプラスチック・ライナー付きの非常に丈夫な紙製ボトルで最初のテストを実施した。 どの程度持ちこたえられるかを判断するため、最初のテストでは2,000本のボトルが使用される。 炭酸飲料からガスが出ないようにするため、同社はリサイクル可能な素材だけでボトルを作りたいと考えている。

化学的不活性、無菌性、非透過性を保持する能力により、ガラス瓶と容器はアルコール飲料および非アルコール飲料産業で広く採用されている。 ビールやその他のアルコール飲料は、ガラスが飲料に含まれる化学物質と反応しないため、かなりの市場セグメントを占めている。 ガラスはこれらの飲料の香り、強さ、風味を維持するため、包装に適している。 紫外線にさらされると腐敗しやすい内容物を保存するため、濃い色のガラス瓶に詰められている。 消費者は主にガラス包装の持続可能性の利点を認めている;

金属包装は、その環境に優しい特性のおかげで、幅広いエンドユーザー部門でより頻繁に採用されている。 メタル・パッケージング・ヨーロッパのような欧州の関係団体は、この分野で様々な投資や提携を行っている。 例えば、2021年3月、メタル・パッケージング・ヨーロッパと欧州アルミニウムは、2030年までにアルミニウム製飲料缶の100%リサイクルを目指すロードマップを発表した。 アルミは製品の鮮度を保ち、軽量であるため、食品・飲料メーカーの間で人気が高まっている。 アルミ缶の人気は、新興国のブランドがこの金属の非常に魅力的な持続可能性要素に気づいたため、著しく高まっている。

エンドユーザー産業に基づく

世界の持続可能型包装市場は、医薬品・ヘルスケア、化粧品・パーソナルケア、食品・飲料、その他のエンドユーザー産業に二分される。 食品・飲料分野は市場への貢献度が最も高く、予測期間中のCAGRは7.05%と推定される。 過去20年間で、プラスチックは食品分野で最も人気のある素材の1つとなっている。 企業が再生プラスチックを使用するのは、低コストでパッケージを製造でき、プラスチック製造のコストが低いため持続可能性基準を遵守できるからである。 ストークス・ソースは、2020年5月に再生プラスチックのみで製造されたスクイズボトルを導入すると発表した。

さらに、このボトルは完全にリサイクル可能である。 オリジナルバーベキュー、ブラウンソース、リアルマヨネーズ、トマトケチャップ、減糖トマトケチャップなど、同社の5つの製品すべてに利用される予定だ。 生分解性包装は、持続可能型包装に関する規則の拡大から恩恵を受けると予測されている。

バイオプラスチックは、製薬業界における主要な持続可能なパッケージングソリューションの一つである。 ポリヒドロキシアルカノエート(PHA)とポリ乳酸(PLA)は、バイオプラスチックの2大カテゴリーである。 前者は、サトウキビ、トウモロコシのデンプン、キャッサバなどから必要に応じて得られる糖類を原料として作られる。 最終製品は、ポリエチレン、ポリプロピレン、ポリスチレンといった従来のプラスチックを模倣している。 整形外科機器、医療用インプラント、薬物送達システムの包装は、PLAの重要な用途のひとつである。 さらに、PLA素材はCOVID-19パンデミックの際に3Dプリント可能なポリマーとして使用され、人工呼吸器の部品やPPE(個人用保護具)用のフィラメントを作成した。

持続可能なパッケージング・ソリューションに対するニーズは、政府と消費者が環境に優しいパッケージングへの切り替えに取り組む中、パーソナルケアと化粧品セクターで高まっている。 この業界では、2020年に事業を後押しする代替品の投入が行われた。 コルゲートはリサイクル可能なチューブを発売し、化粧品アプリケーターのメーカーであるコスモジェンは、糊を使わないメイクブラシというアイデアを導入した。クワッドパックは、堆肥化可能な木材とバイオポリマーでできた素材を使用したノルディック・コレクション・ジャーの発売準備を進めていた。 ユニリーバは2025年までに、すべてのプラスチック包装を完全に再利用可能、リサイクル可能、または堆肥化可能なものにすると約束している。 さまざまな広告戦術により、化粧品に対する消費者の関心は高まっている。

サステイナブル包装市場のセグメント

プロセス別(2021年〜2033年)

再利用可能な包装

分解可能な包装

リサイクル包装

素材タイプ別 (2021-2033)

ガラス

プラスチック

金属

紙

エンドユーザー産業別 (2021-2033)

医薬品・ヘルスケア

化粧品・パーソナルケア

食品・飲料

その他のエンドユーザー産業

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の持続可能型包装市場規模分析

9. 北米の持続可能型包装市場分析

10. ヨーロッパの持続可能型包装市場分析

11. APACの持続可能型包装市場分析

12. 中東・アフリカの持続可能型包装市場分析

13. ラタムの持続可能型包装市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***