世界の脳疾患モダリティ&ソフトウェア市場(2025年~2033年):提供製品別、用途別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

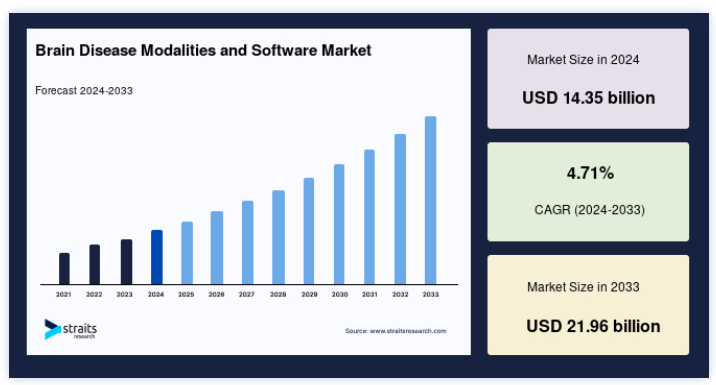

世界の脳疾患モダリティ&ソフトウェアの市場規模は、2024年には 143.5億米ドル と評価され、2025年には 15.5億米ドル から成長し、21.5億米ドル に達すると予測されています。2025年の200億ドル から2033年には219.6億ドルに達すると予測されており、予測期間(2025年~2033年)の CAGRは4.71% を示しています;

脳疾患モダリティ&ソフトウェア市場は、技術革新、神経疾患の有病率の上昇、医療への投資の増加などを背景に、力強い成長を遂げている。 AI主導の診断ツール、精密医療、最先端の神経画像技術などの主要な進歩は、アルツハイマー病、パーキンソン病、てんかん、外傷性脳損傷(TBI)などの疾患の管理を変革している。 市場の大きなトレンドは人工知能の統合で、診断精度と治療効率を高めている。

また、早期発見と個別化された治療計画のためにバイオマーカーを活用する精密標的治療への注目も重要な進展である。 Institute for Health Metrics and Evaluationによると、世界人口の43%が神経疾患の影響を受けており、神経疾患に対する意識の高まりが市場の成長をさらに後押ししている。 また、神経画像技術、神経インターフェース、クラウドコンピューティングの進歩、デジタル治療薬に対する需要の高まりも、市場の追い風となっている。

大うつ病性障害に対するRejoynのようなFDA承認のイノベーションは、神経疾患の治療におけるデジタルソリューションへのシフトを強調している。 このような技術革新は治療をより身近なものにし、患者にとってより高い有効性と利便性を提供する。

脳疾患のモダリティとソフトウェアの市場動向

人工知能技術の導入

AI主導型ソリューションの統合は、脳障害の診断、予後、個別化治療戦略を大きく前進させ、世界市場の成長を促進している。 神経疾患の管理に革命をもたらすAIの役割は、注目すべきイノベーションを通じて明らかである。

例えば、2023年1月、NYUランゴン・ヘルスとMeta AI Researchの共同研究であるfastMRIイニシアチブは、画期的な研究を開始した。 この提携により、MRIデータをより効果的に処理できるAIモデルが開発された。

この進歩は、神経診断と治療におけるAIの変革の可能性を浮き彫りにし、脳疾患を管理するための、より正確で効率的なツールの開発を加速させる。

精密医療への注目の高まり

ゲノム研究の進展とバイオマーカーの発見が、特定の神経症状に合わせた標的療法や診断ソフトを提供する精密医療の台頭に拍車をかけている。 ハイスループット配列決定と分子特性解析を活用することで、精密医療は患者により個別化された効果的な治療計画を可能にしつつある。

その顕著な例が、2023年10月に国立医学図書館が発表した研究である。 この論文では、神経画像バイオマーカーであるIBRAINが、アルツハイマー病(AD)の初期段階を検出するための特異性の高いツールとして取り上げられた。

この技術革新は、早期発見におけるバイオマーカーの重要性の高まりを示すものであり、患者の予後を向上させるカスタマイズされた治療戦略の基盤を提供するものである。 このような進歩が進むにつれて、精密医療は神経疾患の治療に革命をもたらす中心的な役割を果たすようになるだろう。

脳疾患のモダリティとソフトウェア市場の成長要因

脳疾患モダリティ&ソフトウェアにおける技術の進化

ニューロイメージング技術、ニューラル・インターフェイス技術、クラウド・コンピューティングの技術的進歩は、脳疾患モダリティ&ソフトウェアの有効性と普及を高める上で極めて重要な役割を果たしている。 これらの技術革新は、診断ツールをより正確に、より迅速に、そして広く利用しやすくし、市場の成長に貢献している。

主な例として、GEヘルスケア社が2024年12月に3Dイメージング用Sonic DLを発売したことが挙げられる。 この技術は、MRIスキャンの速度と精度を向上させることにより、脳疾患診断における重要なマイルストーンとなる。 これにより、神経疾患の迅速な特定と継続的な評価が可能になります。

より高速なデータ取得、優れた空間分解能、高度な分析技術の統合は、神経学的評価における新たな基準を設定し、治療アプローチを洗練させ、全体的な患者の転帰を改善している。 この技術的進化は、洗練された脳疾患ソフトウェア・ソリューションに対する需要の高まりの原動力となっています。

神経疾患の増加

神経疾患、特にアルツハイマー病、パーキンソン病、てんかんのような神経変性疾患の有病率の上昇は、市場拡大のもう一つの重要な推進要因である。 これらの疾患が蔓延するにつれ、高度な診断・治療モダリティに対する需要が急増し続けている。

-例えば、2024年3月、Institute for Health Metrics and Evaluationは、神経疾患が世界的な罹患率の主要原因となっていることを示す調査結果を発表した。 この報告書では、2021年の時点で、世界人口の43%が神経疾患の影響を受けていることが明らかにされている。

このような疾患の発生率の急激な増加は、より効果的な診断ツールと個別化された治療計画の必要性を煽り、業界の技術革新を促進し、新しい脳疾患モダリティ&ソフトウェアソリューションの開発を後押ししている。

市場抑制要因

規制とデータ・プライバシーの複雑さ

規制当局の承認プロトコルの複雑さは、患者データの保護をめぐる懸念と相まって、市場の成長を著しく阻害している。 例えば、2022年1月、フロリダ州ブロワード郡で30以上の医療施設を管理するブロワード・ヘルス社は、2021年10月15日に発生したデータ漏洩に関して130万人以上の個人への通知を開始した。

この事件では、ハッカーによるシステムへの不正アクセスが行われ、その後、機密データが流出した。 これらの課題は、規制プロセスの合理化と強固なデータ保護対策の必要性を浮き彫りにしている。 これらの問題に対処することは、市場の成長と医療提供者と患者の信頼の両方を確保するために不可欠である。

市場機会

デジタル治療における先進的開発

特に神経疾患に対する認知行動療法(CBT)アプリケーションの分野では、ソフトウェア主導の治療方法の採用が増加しており、ヘルスケア部門に新たな収益機会がもたらされている。 デジタル治療薬は、脳疾患に関連するものを含め、さまざまな症状を管理するために不可欠なツールになりつつある。

その重要な例が、2024年3月に米国食品医薬品局(FDA)から承認された処方箋デジタル治療薬「Rejoyn」である。 大塚製薬株式会社とクリック・セラピューティクス社によって開発されたリジョインは、大うつ病性障害(MDD)に伴う症状の管理に特化した初のFDA承認デジタル治療薬である。

これは、神経学的・精神医学的疾患の治療におけるデジタル・ソリューションの受け入れ拡大における極めて重要な瞬間である。 脳障害の管理におけるデジタル治療薬の成功は、革新的で非侵襲的な治療に対する需要が高まり続ける中、ソフトウェア開発者から医療提供者に至るまで、関係者に大きな市場機会を創出する。

地域別インサイト

北米: 市場シェア37.4%で圧倒的な地域

北米は、先進的な医療インフラ、研究開発への多額の投資、大手医療技術企業の集中により、引き続き世界市場を支配している。 こうした要因が技術革新と競争を促進し、市場を前進させている。 この地域の強力な規制の枠組みは、先進的な治療ソリューションの採用拡大と相まって、市場全体の拡大を後押ししている。 さらに、神経疾患の有病率の増加と確立された医療制度により、北米が脳疾患診断・治療技術において引き続き主導権を握ることが確実視されている。

アジア太平洋: 市場CAGRが最も高い急成長地域

アジア太平洋地域が最も急速に成長している。 主な促進要因としては、多額の医療投資、患者層の急速な拡大、製品承認の急増などが挙げられ、これらすべてが市場の急速な発展に寄与している。 さらに、ニューロイメージングやデジタル治療における画期的な進歩など、神経学における最近の進歩が治療の展望を広げている。 このため、最先端の脳関連モダリティやソフトウェア・ソリューションに対する需要が高まっており、アジア太平洋地域は市場拡大の機会が増えつつある高成長地域と位置付けられている。

各国の洞察

世界市場は世界中でダイナミックな成長と多様化を遂げており、各国はこの変革的な分野の進歩に独自の貢献をしている。 各国が研究、開発、製品承認に投資することで、独特の方法で市場の状況を形成している。

以下は、世界市場における多様な貢献と進歩を示すいくつかの国々である。

米国 米国は、医療技術投資と製品革新において北米をリードしている。 2024年9月、Cortechs.aiはAscend Imagingと提携し、脳疾患モダリティをターゲットとしたイメージング・ソフトウェア機能を強化した。 この提携により、病院や画像診断センターへの高度な画像技術の導入が改善され、世界の脳疾患診断・治療市場における米国の地位が強化される。

ドイツ-ドイツは欧州の主要市場であり、その強固な医療制度と強力な研究開発投資に支えられている。 2024年4月、メルクKGaAは3億ユーロ以上を投じてドイツにライフサイエンス研究センターを新設し、脳関連疾患の医学研究と治療イノベーションを推進する役割を強化した。

フランス フランスは医療インフラに多額の投資を行っている。 フランスの復興イニシアチブの一環として、Segur Planの下、医療施設の近代化と建設に75億ユーロが割り当てられている。 2024年7月に発表されたこの投資は、高度な神経学および神経外科サービスへのアクセスを改善し、全国的な神経疾患に対するより良いケアを推進することを目的としている。

英国 英国は研究開発に重点を置いた医療拡大戦略を進めている。 2024年12月、英国政府は1億ポンドを投じて20の臨床研究デリバリーセンター(CRDC)を設立する構想を打ち出した。 これらのセンターは、臨床試験と神経学的治療法の開発を加速させ、脳疾患管理の大幅な進歩に貢献する。

オランダ- フィリップスやノバルティスといった製薬大手の本拠地であるオランダは、脳疾患モダリティ&ソフトウェアの急速な成長を目の当たりにしている。 2024年2月、Royal PhilipsはSynthetic MRと提携し、MS、TBI、認知症などの脳疾患を診断・評価する革新的なソリューションであるSmart Quant Neuro 3Dを発表し、医療技術革新のリーダーとしてのオランダの地位を強化しました。

日本- 日本は、脳疾患の診断と治療に注力することで、医療技術能力を強化している。 2024年9月、MedTech Actuatorは大阪に事務所を開設し、地域のイノベーションを促進することを表明した。 この動きは、日本のステークホルダーとの協力関係を強化し、特に脳疾患モダリティ向けに成長する同地域のヘルスケア・テクノロジー市場を活用することを目的としている。

インド インドでは、需要の増加に対応するため、医療施設の拡充が進んでいる。 2024年3月、トリライフ病院は高度な神経リハビリテーションとスポーツ医学に焦点を当てた神経リハビリテーション・スポーツ医学センターを開設した。 この新しい施設には最先端のイノベーションが導入され、神経疾患の診断と治療の向上に貢献し、世界市場におけるインドの地位を高めることになる。

セグメント分析

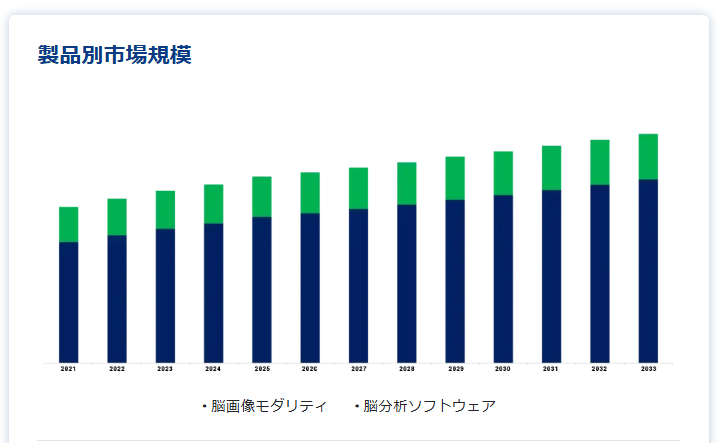

世界の脳疾患モダリティ&ソフトウェア市場は、提供、患者タイプ、適応症、エンドユーザーに区分される。

オファリング別

脳画像モダリティ分野が最も高い市場収益で市場を支配。

脳画像モダリティセグメントは、神経疾患の診断と治療における重要な役割によって、最大の市場シェアを占めている。 例えば、2024年9月、バークベックとユニバーシティ・カレッジ・ロンドンの研究者が、UCLのスピンアウト企業であるGowerlabsと共同で、画期的な脳イメージング技術を開発した。 この技術革新により、社会的文脈にさらされた乳児の感情処理に関連する領域における予期せぬ神経活動が明らかになった。 このような脳画像技術の進歩は、市場の成長を後押しし、診断能力を高め、より正確な治療を可能にしている。

患者タイプ別

成人セグメントが最大の市場シェアを占める。

主に正常圧水頭症(NPH)、外傷性脳損傷(TBI)、さまざまな神経疾患などの疾患の有病率の増加により、成人セグメントが世界市場を支配しています。 高齢化が進むにつれて、加齢に関連した神経疾患の発生率が上昇し、診断および治療ソリューションの需要拡大に寄与している。 この傾向は、成人患者セグメントの大きな市場シェアを強化し、成人における効果的な脳疾患管理の必要性を強調している。

適応症別

外傷性脳損傷(TBI)分野が最も高い市場収益で市場を支配。

外傷性脳損傷(TBI)セグメントは、TBI、睡眠障害、その他の神経疾患の罹患率の上昇に後押しされ、世界市場をリードしています。 認知障害や精神衛生上の問題など、脳損傷の長期的影響に対する認識の高まりが、高度な診断ツールや治療オプションに対する需要を後押ししている。 TBIが広く影響を及ぼすことが認識されるにつれ、これらの損傷を対象とするモダリティやソフトウェアの市場は拡大し続けている。

エンドユーザー別

病院セグメントが最も高い市場収益で市場を支配。

病院セグメントは、高度な脳イメージングを必要とする神経疾患の有病率の増加により、世界的に最も高い市場収益シェアを占めている。 病院には、複雑な脳疾患を効果的に診断・治療できる専門の医療従事者や最先端の施設が備わっている。 精密な診断と治療に対する需要が高まるにつれ、病院は神経疾患の最適な管理に必要な専門知識とインフラを提供する主要なエンドユーザー・セグメントであり続けている。

脳疾患モダリティ&ソフトウェアの市場区分

オファリング別(2021年〜2033年)

脳イメージング・モダリティ

脳分析ソフトウェア

患者タイプ別 (2021-2033)

成人

小児

適応症別 (2021-2033)

外傷性脳損傷(TBI)

頭痛

てんかん

睡眠障害

パーキンソン病

その他

エンドユーザー別 (2021-2033)

病院および診療所

外来手術センター

画像診断センター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の脳疾患モダリティ&ソフトウェア市場規模分析

9. 北米の脳疾患モダリティ&ソフトウェア市場分析

10. ヨーロッパの脳疾患モダリティ&ソフトウェア市場分析

11. APACの脳疾患モダリティ&ソフトウェア市場分析

12. 中東・アフリカの脳疾患モダリティ&ソフトウェア市場分析

13. ラタムの脳疾患モダリティ&ソフトウェア市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***