世界の人工心臓市場(2025年~2033年):製品タイプ別、用途別、地域別予測レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

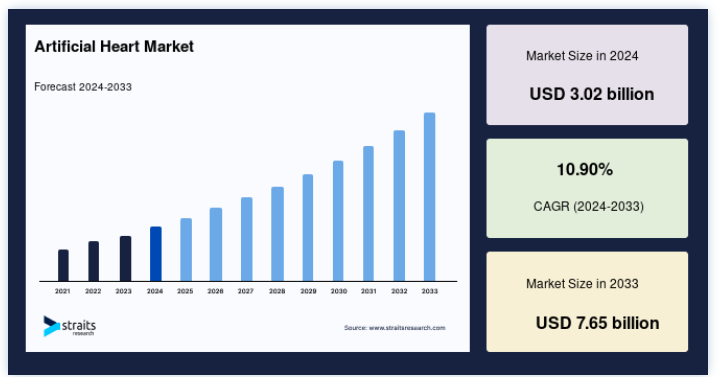

世界の人工心臓市場規模は、2024年には30億2000万米ドルと評価され、2025年には33億5000万米ドルに達すると予測され、予測期間(2025年~2033年)中のCAGR(年平均成長率)は10.90%で、2033年には76億5000万米ドルに成長すると予測されています。世界的な人口の高齢化が継続し、心血管疾患による死亡が増加していることが、世界的な人工心臓市場の成長を促進しています。

心臓補助装置としても知られる人工心臓は、人間の心臓の正常な機能を代替または補完することを目的とした医療機器である。 心不全、心疾患、その他の重大な医学的問題により、心臓が十分に血液を送り出せなくなった場合に使用される。 人工心臓は、患者のニーズに応じて一時的な治療にも永続的な治療にもなる。

心臓疾患の頻度の増加と老年人口が人工心臓市場を牽引している。 不適切なライフスタイルの選択は心臓疾患の悪化につながり、人工心臓メーカーに新たな展望をもたらすと予測されている。 一方、人工心臓弁の高価なコストと厳しく管理された治療施設は、人工心臓市場のシェアを制限すると予測されている。

世界の人工心臓市場 成長要因

心血管疾患の増加

冠動脈疾患、心不全、高血圧を含む心血管疾患(CVD)は、依然として世界的な健康問題である。 これらの疾患は心臓に重大な損傷を与え、人工心臓のような複雑な治療を必要とする。 心臓病は米国における公衆衛生の大きな関心事である。 米国疾病予防管理センター(CDC)によると、2022年の米国における死因のトップは心臓病で、約699,659人が死亡した。

政府、企業、医療機関は、CVDの研究と取り組みに多大な投資を行ってきた。 これらの取り組みは、心血管障害の予防、診断、治療を目的としている。 例えば、米国の国立衛生研究所(NIH)は、人工心臓や先進心臓治療に関する研究を含む心血管研究に、その資金提供の大きな割合を割いている。 これが人工心臓市場の動向を後押しすると予測されている。

市場抑制要因

高コスト

人工心臓にかかる費用には、装置本体、外科的処置、継続的なモニタリング、メンテナンス、あらゆる影響が含まれる。 この救命治療にかかる法外な出費は、治療を受ける際の大きな障壁となりうる。 人工心臓、特に完全人工心臓(TAH)は技術的に革新的で複雑であるため、製造コストが高くなる。 デバイスのコンポーネント、材料、エンジニアリングがコストに寄与している。 シンカーディア・システムズの全人工心臓(TAH-t)は、市場をリードするTAHの一つであった。 この装置だけで、10万~12万5,000米ドルの費用がかかる

人工心臓を埋め込む手術には、米国では数十万ドル以上の費用がかかる。 全体の費用は、病院、患者の状態、術後のケアの必要性などの要因によって決まる。 特に医療資源が乏しい地域や、患者が保険に加入していない地域では、機械式心臓のコストが高いために手が届かないこともある。

市場機会

技術の進歩

技術の進歩は、より小型で効率的な人工心臓装置の作成を可能にした。 小型化により、侵襲の少ない外科的治療が可能になり、患者の快適性も向上した。 オリジナルのTAH-tを小型化したSynCardia 50cc人工心臓は、小型化の進歩を示している。 この人工心臓は、より広い範囲の患者に適合するよう意図されており、応用範囲が広がる可能性がある。 さらに、材料科学の進歩により、人工心臓の開発において、より生体適合性が高く、長持ちする材料が使用されるようになった。 これらの材料は、機器の寿命を延ばすと同時に、問題のリスクを下げることができる。

さらに、人工心臓装置からのデータを解析するために、人工知能と機械学習技術が使用されている。 これにより、将来の問題の予測、装置設定の最適化、患者ケアの改善に役立てることができる。 AIアルゴリズムは、心拍数やデバイスの特性などの患者データを評価し、デバイスの誤作動や患者の健康状態の悪化を示唆するパターンを見つけ、先手を打った介入を可能にする。 こうした技術的ブレークスルーは、人工心臓の性能と安全性を高めるだけでなく、問題や病院の再入院を減らすことで総医療費を削減する可能性を秘めている。 技術の進歩に伴い、人工心臓患者の見通しは劇的に改善すると予測されている。

地域別インサイト

北米が世界市場を支配

北米は最も重要な世界の人工心臓市場シェアホルダーであり、予測期間中CAGR 4%で成長すると推定される。北米は予測期間中も重要な市場シェアを維持すると予測される。 心血管障害の発生率の増加、技術採用の増加、製品承認の増加、投資の増加、主要市場参加者による主要な取り組みが、北米人工心臓市場の成長の基本的な推進要因である。 調査期間中、北米では米国が大きく成長すると予測されている。 心不全に起因する心血管障害の有病率の増加は、世界市場の改善を促進すると予測されている。 例えば、2022年2月に更新された米国疾病予防管理センター(CDC)の「心臓病の実態」と題する記事によると、心臓病は米国における主な死因の一つである。 同資料によると、毎年65万9000人以上のアメリカ人が心臓発作を経験している。 心臓疾患による死亡率が上昇するにつれ、心臓の効率を向上させる機器へのニーズが高まり、研究対象市場を後押ししている。

さらに、この地域での新製品やサービスの導入も市場に大きな影響を与えるだろう。 例えば、米国食品医薬品局(FDA)は2021年2月、Carmat社に対し、米国での早期実現可能性試験(EFS)における機械式心臓の更新版の利用を許可した。 PIVOTAL研究で得られた臨床経験に基づき、この更新版装置には、人工心臓とウェアラブル・システムの機能強化が含まれている。 この発明は、患者の安全性と生活の質を高めることを目的としている。 市場は、心機能をサポートする技術を開発するための研究開発イニシアチブの増加によって牽引されるだろう。 例えば、2022年2月、ハーバード大学の研究者は、ヒトの心臓細胞の収縮を利用して自律的に泳ぐ魚の群れを作り出した。 この試みはペースメーカー技術を進歩させ、人間と機械の心臓の開発を改善し、市場を牽引する可能性がある。

予測期間中、欧州のCAGRは4.3%と予測されている。 世界的には、新しい治療施設が利用可能になり、医療単価が上昇するにつれて、世界市場は繁栄し、医療機器は大きな市場シェアを獲得する。 心不全は2023年までにEUで1,000万人以上に影響を及ぼす。 欧州では年間390万人が心血管疾患で死亡しており、死亡者全体の45%を占めている;

欧州心臓ネットワークによると、EUでは1000万人以上が心不全を発症する危険性があるという。 移植は救済策となりうるが、世界的にドナーの心臓が著しく不足しているため、そのような処置を待ち望む患者はほとんどいない。 その結果、実行可能な代替人工心臓の出現が、多くの人々に命綱を提供することになる。 ArtOfHeartは、欧州革新会議(EIC)からの資金援助を受けて、スウェーデンの企業Scandinavian Real Heart ABが製造する人工心臓の臨床および前臨床試験に3800万ユーロを投資している。 欧州心臓病学会によると、欧州の様々な地域で心血管系疾患が死亡率や罹患率の主な原因となっているため、人工心臓弁移植が一般的だという。 人工心臓弁の価格は市場規模を押し上げる重要な要因である。

アジア太平洋地域は、患者数の多さ、より迅速な医療技術の採用、医療ユニットのインフラ強化のための政府の施策により、最も急成長している地域とみなされている。 また、人工心臓分野の成長に寄与する保険政策も実施されている。 臨床試験や研究コストの低下に伴い、市場プレーヤーはシンガポール、韓国、中国、オーストラリア、日本などに本社や生産拠点を設立している。 これらの地域は正の指数関数的な成長を示しており、これが市場の成長を助けている

さらに、人の血清コレステロール値は、この地域で増加している冠動脈性心疾患(CHD)の主な原因となっている。 米国国立生物工学情報センター国立医学図書館によると、オーストラリアやシンガポールなどのアジア太平洋諸国は、2020年の冠動脈性心疾患(CHD)で上位にランクされ、人口10万人当たりの死亡率は150人を超えている。 アジア太平洋地域の死因のトップであり続けるもう一つの重大な要因は、心血管疾患(CVD)の増加である。 医師は、人工心臓の移植が、この地域における心臓疾患による死亡率を減少させることができる最も効果的で救命的な治療法であると考えている。 心臓疾患による死亡率の上昇は、予測期間中にアジア太平洋人工心臓市場の大幅な成長を促進すると思われる。

中東とアフリカは、知識不足、治療施設不足、アクセス制限のため、安定した増加を示しており、これらの地域では成長が鈍化している。 アラブ首長国連邦とサウジアラビアの一部地域は、中東のいくつかの地域で圧倒的な市場シェアを占めており、医療や診療所の開発施設を押し上げ、医療センターの可用性を高めている。

人工心臓市場のセグメント分析

タイプ別

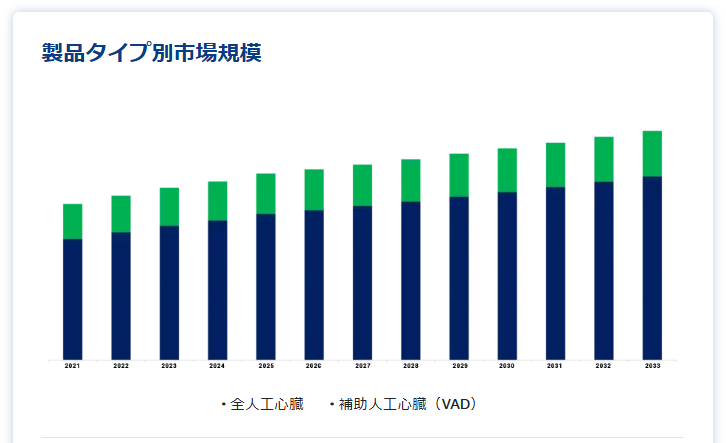

市場はさらに、全人工心臓と補助人工心臓(VAD)に区分される。 全人工心臓(TAH)が市場の最大シェアを占めている。 全人工心臓(TAH)は、天然の心臓の左心室と右心室を置き換える医療機器である。 TAHは、心臓のポンプ機能を代行し、末期心不全患者に循環補助を提供する全置換型人工心臓である。 TAHは心室ごとに2つのポンプ室を持ち、患者の心房に連結されている。 通常、ポンプ活動を制御する外部空気圧駆動装置またはコンソールによって駆動され、外科的に胸部に埋め込まれる。 最もよく知られた市販のTAH装置のひとつに、SynCardia Systems社のTotal Artificial Heart(TAH-t)がある。 世界中の様々な臨床現場で使用されている。

補助人工心臓(VAD)は、機械的循環補助装置とも呼ばれ、左心室(LVAD)、右心室(RVAD)、またはその両方(BiVAD)による血液の送り出しを補助する医療機器です。 TAHとは異なり、補助人工心臓は患者の正常な心臓に完全に取って代わるのではなく、その心臓と組み合わせて機能する。

用途別

病院は市場成長に影響を与えた。 病院は、入院治療、外科手術、救急治療、専門治療など様々な医療サービスを提供する大規模な医療施設である。 病院には、手術、集中治療、より困難な症例に対応できる設備などのインフラが整っている。 病院では、全人工心臓(TAH)や補助人工心臓(VAD)などの人工心臓が外科的に植え込まれる。 病院は心臓移植の移植センターとして頻繁に利用され、人工心臓は移植までのつなぎ療法として採用されることがある。

クリニックは、患者が診療、相談、治療を受ける外来医療施設である。 クリニックの規模や専門性は様々で、小さな個人オフィスから循環器科や心不全クリニックのような大規模な専門クリニックまである。

人工心臓市場のセグメンテーション

製品タイプ別(2021年~2033年)

全人工心臓

補助人工心臓(VAD)

用途別 (2021-2033)

診療所

病院

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の人工心臓市場規模分析

9. 北米の人工心臓市場分析

10. ヨーロッパの人工心臓市場分析

11. APACの人工心臓市場分析

12. 中東・アフリカの人工心臓市場分析

13. ラタムの人工心臓市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***