世界の経腸栄養市場(2024年~2032年):タンパク質組成別、形態別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

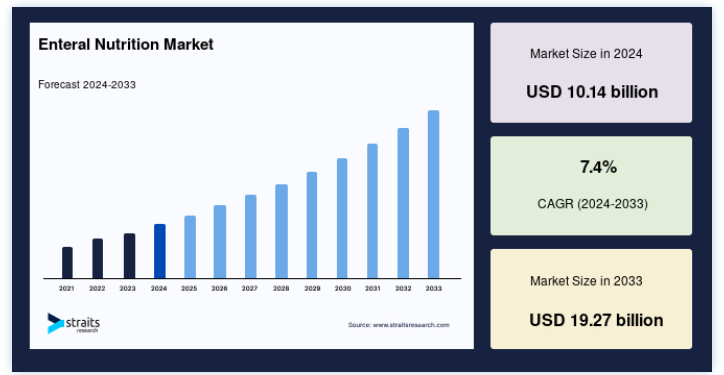

2024年の経腸栄養市場の規模は101.4億米ドルと評価され、2025年の108.8億米ドルから2033年の192.7億米ドルまで成長すると予測されており、予測期間(2025年~2033年)中のCAGRは7.4%です。慢性疾患の増加、人口の高齢化、発展途上国での需要の減少、およびこれらの要因により、北米は予測期間全体を通じて最も高い市場シェアを維持し、年平均成長率は6.6%になると予想されています。

経腸栄養は、経口では十分な栄養を摂取できないが、消化吸収のための胃腸機能は十分である患者に推奨される。 経腸栄養法は、患者さんが病気のために食事ができない場合、嚥下が困難な場合、または正常な食事プロセスを妨げる可能性のある手術を受けた場合に実施される。 経腸栄養は、経腸ポンプや栄養チューブを用いて患者の胃、十二指腸、空腸に直接投与される。 栄養不良、胃腸障害、がんなどの慢性疾患を患う患者は、治療の一環として経腸栄養を処方されることがある。

経腸栄養市場の拡大に寄与している主な要因は、がんや神経疾患などの疾患の発生率が増加していることである。 高齢者人口の増加や栄養不良症例の増加に加え、さらなる要因が市場拡大を後押ししている。 技術、構成、成分の改善により、経腸栄養は時間の経過とともに人気を集めている。 しかし、発展途上国における経腸栄養の需要や認知度の不足が市場の成長を妨げている。 一方、革新的で技術的に高度な製品の導入や、未利用の新興経済国における高い市場潜在力は、経腸栄養市場に有利な成長機会を生み出すと予想される。

市場ダイナミクス

経腸栄養の世界市場促進要因

慢性疾患と老年人口の増加

経口で十分な栄養を飲み込んだり摂取したりできない患者には、経腸栄養が処方される。 がん、神経障害、胃腸障害、栄養失調、糖尿病など、さまざまな慢性疾患の患者は、食べ物を飲み込んだり摂取したりすることができない。 その結果、経腸栄養の需要は慢性疾患患者の増加によって促進されることになる。 慢性疾患を発症すると、その人の栄養要件は変化する。 さらに、経腸栄養には、糖尿病患者の血中グルコース値の管理を支援するように設計された、特定の栄養組成を持つ糖尿病特異的処方が含まれる。 したがって、慢性疾患の増加は、予測期間中の経腸栄養の世界市場シェアを促進する。

老人人口の増加も要因の一つである。 2018年の世界保健機関(WHO)の推計によると、世界の60歳人口の割合は2015年から2050年の間に12%から22%へとほぼ倍増すると予想されている。 高齢化により固形食粒子を摂取する能力が低下するため、この統計は経腸栄養関連製品の需要を増加させると予想される。 免疫力の低下と退化の結果、高齢者人口はさまざまな病気に比較的かかりやすくなっており、これも経腸栄養の主要な市場牽引要因となっている。 高齢者の病気は一般的で、回復や治療に時間がかかる。 その結果、高齢者が消費する医療サービスの割合は、他の患者よりも大きい。 高齢者人口は世界的に大幅に増加しており、心血管疾患、脳卒中、糖尿病、胃・腸疾患など様々な病気にかかりやすい。

世界の経腸栄養市場の阻害要因

低開発国における需要の低下

アジアやアフリカなどの発展途上国では、財源不足、低所得、栄養製品企業の少なさ、高度な製造システムの不在が経腸栄養市場の成長を阻害している。さらに、経腸栄養製品の適応に対する政府の支援が不十分で、訓練を受けた専門家が不足していることが、エチオピア、アフガニスタン、ギニアなどの発展途上国における経腸栄養市場の成長を阻害している。

世界の経腸栄養市場の機会

新興経済国の市場

アジア太平洋およびLAMEAの新興市場は、これらの地域における医療制度の改善と、より良い医療サービスに対する患者の需要の高まりにより、経腸栄養業界に有利な成長機会をもたらしている。 発展途上国における慢性疾患有病率の増加が経腸栄養の需要を促進している。 さらに、これらの地域における医療費の増加は、経腸タンパク質市場の拡大を促進すると予測されている。

地域別分析

世界の経腸栄養市場を地域別に分類すると、北米、欧州、アジア太平洋、LAMEAが含まれる。

北米と欧州が地域別市場を支配する

予測期間中、北米がCAGR 6.6%で成長し、最大のシェアを占める。 同地域の主導的地位は、医療産業が発達していること、経腸栄養メーカーが存在すること、在宅治療患者数が増加していることに起因する。 さらに、経腸栄養製品の使用増加と同地域で治療を受ける患者数が市場拡大に寄与している。 北米では慢性疾患の罹患率が高まっており、同地域の経腸栄養の需要が増加している。 2018年、米国疾病予防管理センター(CDC)の報告によると、米国人口の10.5%、すなわち全年齢の約3,420万人が糖尿病と診断された。 さらに、北米には主要プレーヤーが存在するため、より多くの収益を上げることで同地域の成長を後押しすると予想されている。

欧州は46億1,200万米ドルのシェアを占め、予測期間中にCAGR 7.3%で成長する。 欧州の経腸栄養市場は、慢性疾患の有病率の上昇と同地域における経腸栄養療法の迅速な導入により、予測期間中に緩やかな速度で拡大すると予測される。 より質の高い生活を送るために経腸栄養製品を必要とする老人人口の増加は、予測期間中の業界の収益増加に寄与している。 2019年、英国は欧州の経腸栄養市場における主要国の1つであり、65歳以上の老年人口は約1,200万人である。

ドイツの経腸栄養市場は、がん、神経疾患、消化器疾患の増加や、医療産業の進歩や平均寿命の伸びに伴う老人人口の増加などの要因により、着実に成長している。 さらに、欧州脳評議会によると、2018年には約2億2,070万人の欧州人が少なくとも1つの神経疾患に罹患している。

セグメント別分析

世界の経腸栄養市場は、タンパク質組成、形態、年齢層、流通チャネル、地域に基づいて二分される。

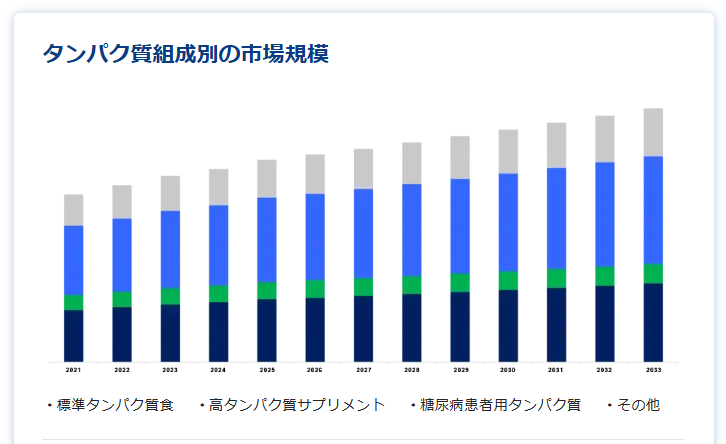

タンパク質組成別分析

セグメントは以下の通り:

標準的なタンパク質ダイエット

高タンパク質サプリメント

糖尿病患者用プロテイン

タンパク質組成に基づくその他

標準的なタンパク質ベースの食事は、予測期間中CAGR 7.3%で成長し、最大のシェアを占める。 肥満の人は、標準的なタンパク質ベースの食事療法を遵守している。 健康的な食事と組み合わせれば、体重管理にも役立つ。 タンパク質は組織の維持と修復を助けるので、健康が増進される。 さらに、標準的なタンパク質の食事は、体の代謝を高め、カロリー燃焼を助ける。 食欲を抑え、満腹感を高め、肥満患者の減量を助けることができる。 標準的なタンパク質を豊富に含む製品のさまざまな発売が市場の需要を満たしていることが知られている。 加えて、オーガニック製品に由来する製品が急増しており、標準的なタンパク質食の需要増につながっている。

高タンパク質サプリメント分野は第2位のシェアを占めるだろう。 高タンパク質サプリメントの需要増加に対応したメーカーによる製品発売の増加が、この分野の市場を拡大すると予想される。 高タンパク質サプリメントのアンバサダーが実施するキャンペーンが一般消費者の注目を集め、市場需要を押し上げている。 高タンパク・サプリメントを必要とする患者の増加が市場拡大の原動力になると予想される。 さらに、異化作用のある患者や重度の栄養失調と診断された患者は、タンパク質が豊富なサプリメントに依存している。

形態別分析

形態別に見ると、粉末と液体がある

液体セグメントは、予測期間中にCAGR 7.8%で成長し、最大の市場シェアを占めると予測されている。 経腸栄養の液体形態は、プレフィルド容器、吊り下げ式容器、経管栄養用に特別に設計された缶で入手できる、すぐに使えるまたは即席の栄養剤である。 これらの容器は、栄養補給セットで増量または穿刺する前に、室温で保管することができる。 栄養剤が胃壁にすばやく吸収されるため、代謝速度が速くなることは、これらの製品を液体で摂取する大きな利点の1つである。 経管栄養の患者は、その迅速な結果により、液体形態の経腸栄養を好む。

粉末状の経腸栄養は、固形の経腸栄養が入った包装形態である。 粉末は現在、適合性を高めるために、さまざまな味や色合いで提供されている。 液体とは対照的に、粉末は消費量を指定することができる。 また、粉末状の経腸栄養は保存期間が長いため、他の形態に比べて人気が高まっている。

年齢層別分析

年齢層別では、成人(18歳以上)と小児(18歳未満)がある

成人(18歳以上)のセグメントは、予測期間中にCAGR 7.1%で成長し、最大の市場シェアを占める可能性が高い。 嚥下障害、咽頭がん、胃腸障害、糖尿病などを患う18歳以上の成人は、経腸栄養を必要とする。 彼らは、必要な期間、経管栄養で十分に成長することができる。 さらに、栄養不良の成人は経腸栄養を受けなければならない。 肥満度が20を超える患者は慢性疾患とみなされ、通常、がん、消化器疾患、呼吸器疾患、神経疾患または精神疾患を患っている。 これらの患者は栄養失調のリスクが高い。 このことが成人用経腸栄養市場の拡大を刺激している。

歳未満の患者には特別なケアが必要であり、適切な成長と発育のために多くの要件がある。 十分な食事を摂取できない消化不良や吸収不良の子どもは、経腸栄養(栄養損失)を受ける必要がある。 腸症候群、乳幼児期の慢性下痢、クローン病、先天性エラー、臓器機能障害などに悩む18歳未満の小児には、小児用経腸栄養が必要である。

流通チャネル別分析

流通チャネル別では、病院販売、小売、オンラインに区分される

予測期間中、最も大きなシェアを占めるのは、CAGR 7.2%で成長する病院販売セグメントである。 複数の病院の薬局では、一般薬、特殊薬、治験薬など、より多様な医薬品が販売されている。 病院の敷地外でも市販薬やサプリメントを使用できる薬局もある。 このような薬局では、経腸栄養を入手することができる。 経腸栄養製品の優れた健康・栄養意識、費用対効果、市場へのアクセスのしやすさにより、使用可能な経腸製剤の割合は年々大幅に増加している。

小売部門が第2位のシェアを占める。 小売薬局は一般的な医療を提供し、一般の人々に処方箋薬と非処方箋薬を販売する。 病院薬局とは異なり、小売薬局は一般的に治験薬を販売せず、小売環境で営業している。 しかし、小売薬局のネットワークは他の流通経路よりも大きく、ほとんどの街や通りにあり、個人でも簡単にアクセスできる。 患者の自宅や製品を流通させなければならない人々に最も近い場所にあるため、最も利用しやすい選択肢と考えられている。

経腸栄養市場のセグメンテーション

タンパク質組成別(2021年〜2033年)

標準タンパク質ダイエット

高タンパク質サプリメント

糖尿病患者用プロテイン

その他

形態別 (2021-2033)

粉末

液体

年齢層別(2021年~2033年)

成人(18歳以上)

小児(18歳未満)

流通チャネル別(2021-2033)

病院販売

小売

オンライン

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の経腸栄養市場規模分析

9. 北米の経腸栄養市場分析

10. ヨーロッパの経腸栄養市場分析

11. APACの経腸栄養市場分析

12. 中東・アフリカの経腸栄養市場分析

13. ラタムの経腸栄養市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***