パイプライン完全性管理の世界市場:地域別(陸上、海上)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Pipeline Integrity Management Market by Location (Onshore, Offshore), Service (Inspection Service, Cleaning Service, Repairs & Refurbishments), and Region for 2024 to 2031

パイプライン完全性管理市場の規模とシェア分析

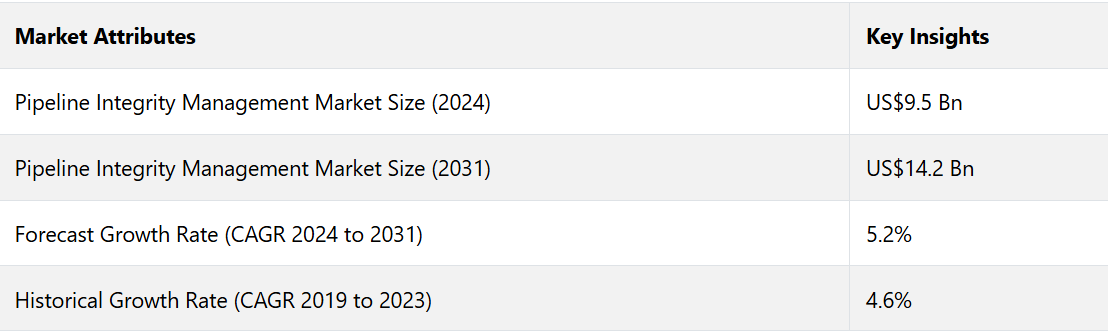

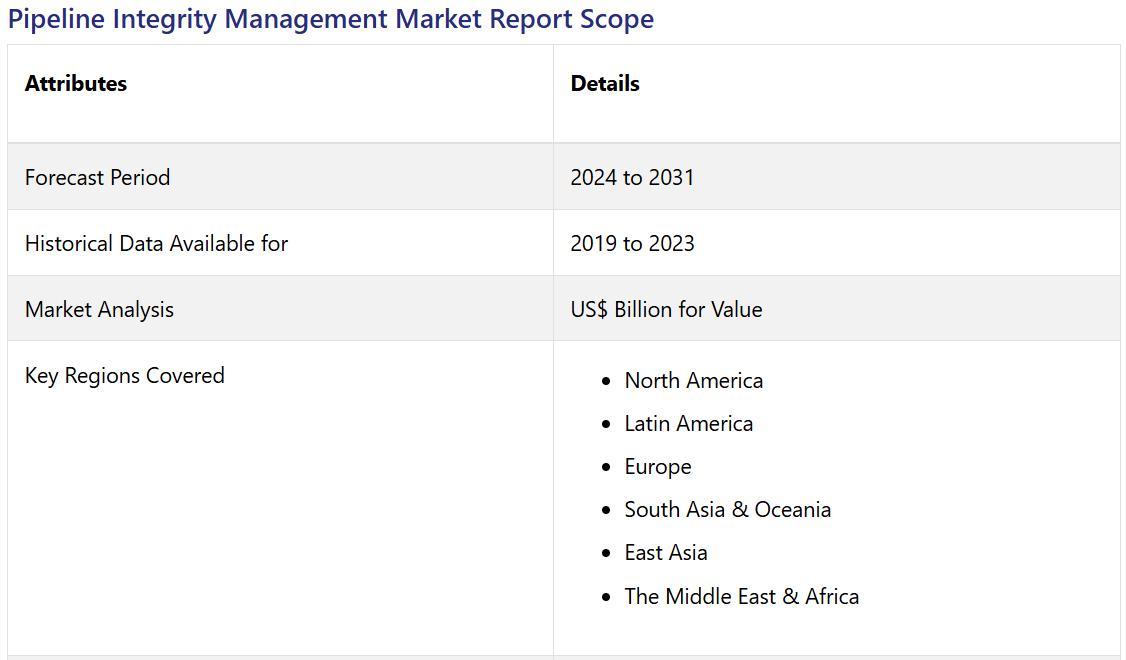

パイプライン完全性管理市場は、2024年に95億米ドルの価値を記録したことから、2024年には142億米ドル の評価額に達すると推定されています。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)5.2%で成長すると予測されています。

市場の主なハイライト

- 産業用における最新の技術進歩が産業を牽引している。

- 新興経済圏におけるパイプラインインフラの構築への投資の増加が市場の主な推進要因となっている。

- 地域別では、陸上位置情報サービスが2024年には市場シェアの約65%を占める見通しである。

- 人工知能と機械学習技術の統合は、市場関係者にとって多くの機会を生み出す。

- 北米市場は、パイプライン完全性管理市場の収益のほぼ40%を占めている。

- サービス別では、検査サービスが2024年には市場シェアの62%を占め、市場を支配すると予測されています。

北米のパイプライン完全性管理市場は、その主導的地位を維持する見通し

この地域では環境への影響を緩和することと、パイプラインの故障を回避することに重点が置かれているため、現在進行中のパイプライン完全性管理(PIM)サービスの実施が強化されています。さらに、この地域での原油採掘量の増加により、PIMサービスのニーズが刺激されることが予想されます。

北米は、パイプライン完全性管理産業の総収益のほぼ38%を占めています。この地域市場は、石油およびガスパイプラインの巨大なネットワークと厳格な規制枠組みによって際立っています。

現在、北米におけるパイプライン完全性管理の市場は米国が最大であり、今後数年間もその優位性が維持されると予測されています。同国には石油、ガス、化学物質を輸送する広大なパイプライン網が存在しており、完全性管理ソリューションの導入が不可欠です。

陸上セグメントが市場を牽引

場所に基づいて、市場は陸上と海上に分類されます。このうち、陸上セグメントが65%のシェアを占めて市場をリードしています。

陸上セグメントでは、石油、ガス、その他の物質を移送するために、陸上でのパイプラインの使用が関わります。このセグメントでは、不利な環境条件、土地利用に関する紛争、入念なモニタリングとメンテナンスの必要性など、特有の問題が発生します。パイプラインの完全性管理サービスは、検査、腐食制御、漏洩検知技術を組み合わせることで、これらの問題に対処することができます。

検査サービスセグメントが大きな市場シェアを占める

サービス別では、パイプラインの健全性管理市場は、検査サービス、清掃サービス、修理・改修に分類される。このうち、検査サービスが大きなシェアを占め、市場を支配している。

検査サービスは、総収益の62%以上を占める。この段階では、パイプラインインフラの潜在的なリスクと損傷を特定し、評価する。このセグメントの成長は著しい。その主な理由は、安全規制の順守を保証し、パイプライン資源の耐久性を長持ちさせるために、頻繁な検査が必要とされていることである。

パイプの最適な機能と安全性を確保するには、清掃サービスが不可欠です。定期的なメンテナンスは、腐食や漏れにつながる可能性のある障害や堆積物の発生を防止するのに役立ちます。パイプラインの清浄性の重要性に対する認識が高まっていることは、市場拡大にプラスの影響を与えると予想されます。

パイプライン完全性管理市場の概要と傾向分析

パイプラインの完全性管理(PIM)とは、石油や天然ガスの輸送に使用されているパイプラインの安全性と信頼性を確保するための継続的な評価です。 パイプラインの建設時には、公共の安全と環境への配慮が極めて重要となります。 これらのパイプラインは可燃性のガスや液体を高圧で輸送しているため、運用中に漏れや事故が発生すれば、環境や人命に重大な被害をもたらすことになります。

パイプラインの所有者および運営者は、パイプライン完全性管理(PIM)の取り組みを監督しています。管理プログラムは、パイプラインのライフサイクルのすべての段階を網羅しています。これらの段階には、構想、エンジニアリング、設計、建設、運用、検査、必要に応じた修理/交換などが含まれます。

パイプライン完全性管理システムの主な目的は、水、ガス、石油など、さまざまな液体の長距離輸送に不可欠なパイプラインを保全することです。パイプラインの完全性の重要性は、いくら強調してもし過ぎることはありません。

機能や安全性が損なわれると、環境破壊、経済的損失、公共の安全に対する脅威など、深刻な結果を招く可能性があります。 パイプライン完全性管理システム市場は、石油・ガス企業、パイプライン運営会社、規制当局、エンジニアリング企業、テクノロジープロバイダーなどの利害関係者を対象としています。

世界的なエネルギー需要の高まりと既存のインフラの老朽化に伴い、堅牢なパイプライン完全性モニタリングはますます重要性を増しています。 これにより、このダイナミックな商業分野におけるイノベーションが促進され、投資が呼び込まれています。

過去の成長と今後の見通し

2019年から2023年までの歴史的な期間において、パイプラインの完全性管理市場は、規制要件の増加とパイプライン運用における安全性と効率性の向上の必要性に牽引され、着実な成長を遂げました。

広範なパイプラインネットワークに主に依存する石油・ガス産業は、漏出、故障、環境への危険を防止するための高度な完全性管理ソリューションを推進しました。インテリジェントピッグやセンサー技術などの検査ツールの技術的進歩により、パイプラインのより優れたモニタリングとメンテナンスが可能になりました。

2024年以降、市場はいくつかの主要な要因により加速的な成長を遂げると予測されています。世界的なクリーンエネルギー源への移行や、水素やバイオ燃料などの再生可能エネルギー材料の輸送用パイプラインネットワークの拡大により、高度なPIMソリューションの需要が促進されるでしょう。

パイプラインの近代化とデジタル化への投資の増加、IoT、AI、機械学習などの技術の導入により、監視と予測保全の能力がさらに強化されるでしょう。また、先を見越した意思決定とリスク管理のためのデータ分析への重点がますます高まっていることも、パイプラインの安全性と効率性を維持するためにPIMソリューションが不可欠であるという市場の拡大に寄与するでしょう。

市場を阻害する要因

データセキュリティとプライバシーに関する懸念

データセキュリティとプライバシーに関する懸念は、パイプラインの完全性管理市場の成長を抑制する要因となっています。 パイプラインの完全性監視と管理におけるデジタル技術とIoTデバイスの依存度が高まるにつれ、データ漏洩やサイバー攻撃に関連するリスクが生じています。

PIMシステムは膨大な量の機密性の高い運用データを収集・送信するため、悪意のある行為者にとって格好の標的となります。 このデータのセキュリティを確保するには、強固なサイバーセキュリティ対策が必要ですが、その実装は複雑でコストがかかる可能性があります。

企業は潜在的な脅威からデータを保護する必要があるため、高度なPIMソリューションの導入に消極的になる可能性があります。さらに、データ保護に関する規制要件が複雑性をさらに高め、コストを増加させることで、市場の成長を阻害する可能性があります。

高い導入コスト

高い導入コストは、パイプライン・インテグリティ・マネジメント(PIM)市場の成長を著しく抑制しています。高度なPIMソリューションには、高度な検査ツール、センサーネットワーク、データ分析プラットフォームなど、多額の先行投資が必要です。

技術の取得や統合、継続的なメンテナンスやトレーニングにかかる費用は、特に小規模な事業者や新興市場で資金源が限られている事業者にとっては、大きな負担となる可能性があります。

包括的なPIMシステムの導入の複雑性は、カスタマイズやシステム統合のためのさらなる支出につながる可能性があります。このような高額な費用は、潜在的な採用者を阻み、予算の制約が大きな懸念事項となっている産業や地域では、特にPIMソリューションの導入率を低下させる可能性があります。

パイプライン完全性管理市場の今後の展望

人工知能と機械学習の統合

人工知能(AI)と機械学習(ML)の統合は、パイプライン完全性管理(PIM)市場に大きな機会をもたらします。 パイプラインがますます複雑化し、データ集約型になるにつれ、AIとMLを活用することで、パイプラインの完全性の監視、分析、維持の方法を変革することができます。

AIとMLのアルゴリズムは、スマートピッグ、センサー、ドローンなどのさまざまな検査技術から収集した膨大なデータを分析し、パターンを特定し、潜在的な故障を予測し、メンテナンススケジュールを最適化することができます。

AI主導の予測分析は、過去のデータとリアルタイムのセンサー入力を分析することで、パイプラインの問題を正確に予測することができます。この先を見越したアプローチにより、腐食や漏れなどの異常を早期に発見し、重大な問題に発展する前に、高額な故障や環境汚染のリスクを低減することができます。

AIおよびML技術は、高度な意思決定支援システムの開発をサポートし、パイプライン管理のための実行可能な洞察と推奨事項をオペレーターに提供することができます。この機能により、組織は保守戦略を最適化し、リソースをより効果的に配分し、規制基準への準拠を確保することができます。

パイプラインの完全性管理にAIとMLを採用することは、パイプライン運用の正確性、効率性、安全性を高め、市場の成長とイノベーションを促進する変革の機会を提供します。

パイプライン完全性管理市場の競合状況分析

パイプライン完全性管理(PIM)市場の競合状況は、エマーソン・エレクトリック、ROSENグループ、テュフズード、SGSなどの複数の有力企業が特徴となっています。これらの企業は、検査技術、リスク評価ツール、保守サービスなど、さまざまなPIMソリューションを提供することで市場を独占しています。

競争は、パイプラインの安全性と効率性を高めるために、スマートセンサー、AI駆動型分析、高度な検査技術に投資する企業による技術的進歩によって牽引されています。企業が自社の能力と市場での存在感の拡大を目指す中、戦略的提携、合併、買収が予想されます。

新興企業や専門企業も、ニッチ市場に焦点を当てたり、特定の業界ニーズに対応する独自の技術ソリューションを提供したりすることで、競争力学に貢献しています。

パイプラインの完全性管理市場における最近の産業動向

- 2024年7月、南スーダンとエチオピアは、南スーダンのナイル州とエチオピアのガンベラ地域を結ぶ新たなパイプラインの建設に関する共同発表を行いました。これにより、両国のパイプラインインフラの強化が促進されるでしょう。

- 2023年7月、加圧パイプラインの完全性ソリューションのリーダーであるSTATSは、日本の株式市場に上場している三井物産に買収されました。この買収により、三井はパイプライン保守サービスにおける確固たる地位を確立するという戦略的目標を達成しました。

パイプライン完全性管理市場のセグメンテーション

場所別

- 陸上

- 海上

サービス別

- 検査サービス

- クリーニングサービス

- 修理および改修

- IPカメラ

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. パイプライン保全管理市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発および主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 最新の技術進歩

3.2. 規制環境

3.3. バリューチェーン分析

3.3.1. サービスタイプ/マーケットプレイスの一覧

3.3.1.1. 小売

3.3.1.2. 補聴器

3.3.1.3. Eコマース

3.3.2. エンドユーザー(産業用)の一覧

3.4. 主な取引および合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. パイプライン完全性管理市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)分析および予測

4.2.1. 市場規模(US$ Bn)の推移分析、2019年~2023年

4.2.2. 市場規模(US$ Bn)の現状分析と予測、2024年~2031年

4.3. パイプライン完全性管理市場の見通し:セクター

4.3.1. はじめに / 主な調査結果

4.3.2. セクター別:2019年~2023年の市場規模(単位:十億米ドル)の推移

4.3.3. セクター別:2024年~2031年の市場規模(単位:十億米ドル)の推移と予測

4.3.3.1. 原油

4.3.3.2. 天然ガス

4.4. 市場の魅力に関する分析:セクター

4.5. パイプライン完全性管理市場の見通し:展開場所

4.5.1. はじめに/主な調査結果

4.5.2. 2019年から2023年の展開場所別の市場規模(単位:十億米ドル)の推移

4.5.3. 2024年から2031年の展開場所別の市場規模(単位:十億米ドル)の推移と予測

4.5.3.1. 陸上

4.5.3.2. 洋上

4.6. 市場魅力度分析:展開場所

4.7. パイプライン完全性管理市場の見通し:サービスタイプ

4.7.1. はじめに / 主要調査結果

4.7.2. サービスタイプ別 市場規模推移(単位:10億米ドル)分析、2019年~2023年

4.7.3. サービス別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

4.7.3.1. 検査サービス

4.7.3.2. 清掃サービス

4.7.3.3. 修理・改修サービス

4.8. 市場の魅力分析:サービス別

5. パイプラインの完全性管理市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(10億米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米のパイプライン完全性管理市場の見通し:2019年~2023年の歴史的データおよび2024年~2031年の予測

6.1. 主なハイライト

6.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

6.2.1. 国別

6.2.2. セクター別

6.2.3. 展開場所別

6.2.4. サービスタイプ別

6.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 現在の市場規模(10億米ドル)の分析と予測、セクター別、2024年~2031年

6.4.1. 原油

6.4.2. 天然ガス

6.5. 導入場所別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

6.5.1. 陸上

6.5.2. 海上

6.6. サービス別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

6.6.1. 検査サービス

6.6.2. 清掃サービス

6.6.3. 修理・改修サービス

6.7. 市場の魅力分析

7. ヨーロッパのパイプライン完全性管理市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

7.1. 主要ハイライト

7.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

7.2.1. 国別

7.2.2. セクター別

7.2.3. 導入場所別

7.2.4. サービスタイプ別

7.3. 各国別 2024年~2031年の市場規模(単位:十億米ドル)の分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他のヨーロッパ

7.4. 現在の市場規模(10億米ドル)分析および予測、セクター別、2024年~2031年

7.4.1. 原油

7.4.2. 天然ガス

7.5. 現在の市場規模(10億米ドル)分析および予測、展開場所別、2024年~2031年

7.5.1. 陸上

7.5.2. 海上

7.6. サービス別:市場規模(US$ Bn)分析と予測、2024年~2031年

7.6.1. 検査サービス

7.6.2. 清掃サービス

7.6.3. 修理・改修サービス

7.7. 市場魅力度分析

8. 東アジアのパイプライン完全性管理市場の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の実績市場規模(10億米ドル)分析

8.2.1. 国別

8.2.2. セクター別

8.2.3. 導入場所別

8.2.4. サービスタイプ別

8.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(単位:10億米ドル)の分析と予測、セクター別、2024年~2031年

8.4.1. 原油

8.4.2. 天然ガス

8.5. 現在の市場規模(単位:10億米ドル)の分析と予測、展開場所別、2024年~2031年

8.5.1. 陸上

8.5.2. 洋上

8.6. サービス別:市場規模(US$ Bn)分析と予測、2024年~2031年

8.6.1. 検査サービス

8.6.2. クリーニングサービス

8.6.3. 修理・改修サービス

8.7. 市場の魅力分析

9. 南アジアおよびオセアニアのパイプライン完全性管理市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の実績に基づく市場規模(単位:10億米ドル)の分析

9.2.1. 国別

9.2.2. セクター別

9.2.3. 導入場所別

9.2.4. サービスタイプ別

9.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 現在の市場規模(10億米ドル)分析および予測、セクター別、2024年~2031年

9.4.1. 原油

9.4.2. 天然ガス

9.5. 現在の市場規模(10億米ドル)分析および予測、展開場所別、2024年~2031年

9.5.1. 陸上

9.5.2. 洋上

9.6. サービスタイプ別:現在の市場規模(US$ Bn)分析と予測、2024年~2031年

9.6.1. 検査サービス

9.6.2. 清掃サービス

9.6.3. 修理・改修サービス

9.7. 市場の魅力分析

10. ラテンアメリカ パイプライン完全性管理市場の見通し: 2019年~2023年の過去と2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Bn)分析

10.3.1. 国別

10.3.2. セクター別

10.3.3. 導入場所別

10.3.4. サービスタイプ別

10.4. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. セクター別現在の市場規模(単位:10億米ドル)、2024年から2031年の分析と予測

10.5.1. 原油

10.5.2. 天然ガス

10.6. 導入場所別:市場規模(US$ Bn)分析と予測、2024年~2031年

10.6.1. 陸上

10.6.2. 海上

10.7. サービス別:市場規模(US$ Bn)分析と予測、2024年~2031年

10.7.1. 検査サービス

10.7.2. クリーニングサービス

10.7.3. 修理・改修サービス

10.8. 市場の魅力分析

11. 中東およびアフリカのパイプライン完全性管理市場の見通し:2019年~2023年の歴史的データおよび2024年~2031年の予測データ

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

11.2.1. 国別

11.2.2. セクター別

11.2.3. 展開場所別

11.2.4. サービスタイプ別

11.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 現在の市場規模(10億米ドル)分析および予測、セクター別、2024年~2031年

11.4.1. 原油

11.4.2. 天然ガス

11.5. 現在の市場規模(10億米ドル)分析および予測、展開場所別、2024年~2031年

11.5.1. 陸上

11.5.2. 海上

11.6. サービスタイプ別、2024年から2031年の市場規模(単位:10億米ドル)の分析と予測

11.6.1. 検査サービス

11.6.2. クリーニングサービス

11.6.3. 修理・改修サービス

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***