原子力発電所設備の世界市場:設備別(島設備、補助設備)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Nuclear Power Plant Equipment Market by Equipment (Island Equipment, Auxiliary Equipment), Reactor Type (Pressurized Water Reactor, Boiling Water Reactor, Advanced Reactor), and Region for 2024 to 2031

原子力発電所設備市場の規模とシェア分析

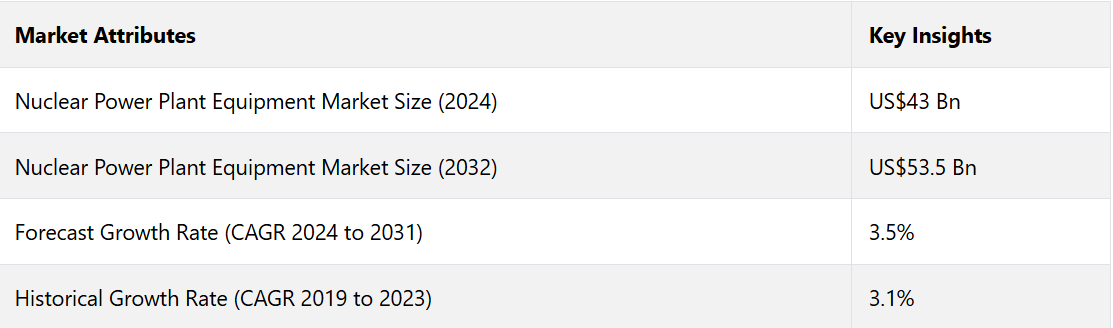

原子力発電所設備市場は、2024年に記録された430億米ドルから、2031年には535億米ドルに達すると推定される。この市場は、2024年から2031年の予測期間において、年平均成長率(CAGR)3.5%を確保すると推定される。

市場の主なハイライト

- 小型モジュール炉の開発と展開により、市場関係者にとっての機会のプールが開かれる。

- 原子力技術の進歩が予測期間中の市場成長を促進する。

- エネルギー安全保障と多様化が市場成長の主な推進要因となる

- 原子炉の種類別では、加圧水型原子炉が市場を支配し、市場シェア全体の40%を占める。

- アジア太平洋地域が原子力発電所設備市場をリードし、市場シェアの35%を占める。

- 機器の種類別では、島設備が市場全体の55%を占めています。

アジア太平洋地域の37%の市場シェアは、原子力発電所設備におけるその重要な役割を浮き彫りにしています。

産業用および都市部の急速な成長によりエネルギー需要が増加しており、長期的には炭素ベースのエネルギー技術への依存を低減できる可能性が大いにあります。

アジア太平洋地域には世界の人口の50%以上が居住しており、経済大国となっています。この地域の一部では、2040年までにエネルギー需要が80%増加すると予想されています。さらに、インド政府は今後数年間における野心的なインフラ開発計画を促進するために、原子力発電能力の拡大を最優先事項としています。

公式予測によると、2031年末までに約23GWの発電容量が達成される見通しです。また、インド政府は、2050年までに原子力発電の割合を現在の水準から2.5%増の25%に引き上げるという目標を掲げています。その結果、これらの目標を達成するためにプロジェクトのパイプラインが強化され、この地域では業界の拡大が見込まれています。

欧州の原子力発電所設備市場は着実な成長を予測

欧州市場は着実な成長を予測。 2022年時点で、産業革命以前と比較して、気候変動により欧州の平均気温は2.3℃上昇している。ヨーロッパは、地球温暖化が最も急速に進んでいる大陸です。二酸化炭素の排出により、化石燃料の燃焼は気温上昇を悪化させる可能性があります。そのため、原子力技術などの代替発電技術の利用に注目が集まっています。

2023年2月、ヨーロッパの11カ国は、原子力サプライチェーンにおける協力を強化し、コンパクト原子炉を含む新世代の発電能力や新技術における産業協力の取り組みを推進することを誓約しました。

発表によると、署名者はストックホルムで「原子力エネルギーの分野における欧州の協力を強化する意図を改めて共同で表明する」宣言書に署名した。これらの措置により、欧州市場の拡大が促進されると期待されている。

アイランド設備が市場シェアの55%を占める

原子力発電所向け機器市場は、機器の種類によって、アイランド機器と補助機器に分けられます。 その中でもアイランド機器が市場の大半を占めています。

原子力発電所は通常、いくつかの機能ゾーンに分けられ、そのうちの1つは原子力島または原子炉島と呼ばれることがあります。 原子力島は、原子炉コアの中心的な位置と、核分裂プロセスを促進するために必要な複数の重要なシステムおよび機器で構成されています。

原子炉島設備の主要な要素は、原子炉炉心、冷却システム、制御システム、計装および監視システム、蒸気発生器、タービンなどです。これらのシステムのエンジニアリングは、冗長性技術を採用し、原子力発電所の安全性と信頼性を確保するために慎重に計画されています。

加圧水型原子炉が世界市場シェアの42%を占め、業界をリード

原子炉の種類別にみると、原子力発電所設備市場は加圧水型原子炉、沸騰水型原子炉、新型原子炉に分類されます。このうち、加圧水型原子炉が市場をリードしています。

加圧水型原子炉(PWR)は、中性子を減速し、システムを冷却するために水を使用する原子炉です。これは、原子力発電施設で最も一般的な設計の1つです。加圧水型原子炉では、一次冷却材(水)が高圧で原子炉の炉心に送られます。水は、原子核分裂で発生したエネルギーによって加熱されます。

その後、高温高圧の水は蒸気発生器に送られ、そこで熱エネルギーが二次系低圧水用の蒸気に変換されます。その後、蒸気はタービンを回転させ、発電機を回します。

原子力発電所設備の市場概要と動向分析

原子力発電所設備とは、原子力発電所で原子核反応により発電を行うために使用される多様なコンポーネントやシステムを指します。原子力発電所では、原子核分裂時に放出される膨大なエネルギーを利用し、原子核を分裂させて実用的な電気エネルギーに変換しています。

原子力発電所の主要な構成要素は、燃料棒と制御システムを含む原子炉です。原子炉は発電所の主要な要素であり、核分裂反応の場となります。炉心は、ウラン235やプルトニウム239などの核分裂性物質を含む燃料棒で構成されています。制御された核分裂プロセスにより熱エネルギーが生成されます。

主な推進要因のひとつは、クリーンで信頼性の高いエネルギー源に対する需要の高まりです。気候変動や環境持続可能性に対する世界的な懸念が強まる中、原子力発電は化石燃料に代わる魅力的な選択肢であり、高い信頼性を備えた低炭素エネルギーソリューションを提供します。

研究開発への投資、政府による支援政策、国際協力が相まって、原子力発電所の設備の進化を促し、市場の成長をさらに後押ししています。

これまでの成長と今後の見通し

原子力発電所設備市場は、複数の要因により、2019年から2023年にかけて着実な成長を遂げました。気候変動対策として世界的に低炭素エネルギー源が推進されたことが大きな役割を果たしました。原子力エネルギーは、化石燃料に代わる信頼性が高く、排出量の少ない代替エネルギーとして見られていたからです。

特にアジアや中東の多くの国々では、増大するエネルギー需要を満たし、石炭や石油への依存度を低減するために、原子力発電インフラに多額の投資を行いました。原子炉設計、安全システム、効率性における技術的進歩も市場拡大に貢献しました。

北米や欧州では既存の原子力発電所の稼働期間延長により、設備のアップグレードや改修の需要が生まれ、市場をさらに刺激しました。原子力発電所設備市場は、いくつかの新たな傾向や進展により、予測期間中に加速的な成長が見込まれています。

今世紀半ばまでに正味ゼロの二酸化炭素排出量達成に向けた世界的な注目が高まっていることから、原子力エネルギーへの大幅な投資が促進される可能性が高いでしょう。小型モジュール炉(SMR)や第4世代原子炉などの先進的な原子力技術は、安全性の向上、資本コストの削減、柔軟な展開により、今後さらに普及が進むと予想されています。

また、エネルギー安全保障の重視やエネルギー輸入に伴う地政学的リスクの低減も、原子力発電の拡大を後押しするでしょう。政府による支援的な政策、原子力研究開発への資金提供、国際協力が市場の活性化につながると予測されています。

中国やインドなどの国々が主導するアジア太平洋地域などの主要地域が、原子力発電拡大の最前線となることが予測されています。これらの国々は、原子力発電所設備サプライヤーにとって大きなビジネスチャンスを提供しています。

原子力発電所設備市場の成長要因

世界的な脱炭素化への取り組み

原子力発電所設備市場の主な成長要因のひとつは、世界的な脱炭素化と炭素排出量ゼロの達成に向けた取り組みです。各国が温室効果ガス排出量の削減を約束する中、原子力エネルギーはエネルギーミックスの重要な要素としてますます認識されるようになっています。

化石燃料とは異なり、原子力発電は二酸化炭素排出量を最小限に抑えて発電を行うため、気候変動目標の達成を目指す国々にとって魅力的な選択肢となっています。気候変動への対応の緊急性が高まるにつれ、各国政府は原子力発電インフラへの投資を促され、それにより原子力発電所設備の需要が押し上げられています。この傾向は、持続可能で低炭素のエネルギー源の必要性を強調するパリ協定などの国際協定によってさらに後押しされています。

原子力技術の進歩

原子力技術の進歩は、原子力発電所設備市場の成長を大きく牽引しています。小型モジュール炉(SMR)や第4世代原子炉などの技術革新は、原子力エネルギーの状況を大きく変えつつあります。

SMRは、従来の大型原子炉に比べて、資本コストの削減、安全性の向上、モジュール式構造による拡張性と建設期間の短縮など、いくつかの利点があります。 一方、第4世代原子炉は、効率性の向上、安全性の改善、リサイクルされた核廃棄物を含むより幅広い燃料の利用を可能にします。

技術の進歩により、原子力発電は先進国および発展途上国にとって実行可能で魅力的なものとなり、原子力発電所設備への投資が増加しています。

エネルギー安全保障と多様化

エネルギー安全保障と多様化は、原子力発電所設備市場にとって重要な推進要因です。地政学的な緊張やサプライチェーンの混乱が化石燃料の供給の信頼性に影響を及ぼす中、各国はエネルギー源の多様化を図り、安定した安全なエネルギー供給を確保しようとしています。

原子力発電は、風力や太陽光のような不安定な再生可能エネルギー源を補完する、信頼性の高い大規模なエネルギーソリューションを提供します。原子力発電に投資することで、各国は輸入燃料への依存度を減らし、エネルギーの自立性を高めることができます。

エネルギー安全保障への注目は、特に国内の化石燃料資源へのアクセスが限られている地域において重要であり、強固な原子力エネルギーインフラの構築と維持を目的とした原子力発電所設備への需要を促進しています。

市場を阻害する要因

高い資本コストと資金調達の問題

原子力発電所設備市場の成長を妨げる大きな要因のひとつは、高い資本コストと関連する資金調達の問題です。原子力発電所の建設には、数十億ドルに上る多額の先行投資が必要です。これには、建設、安全システム、規制遵守、長期にわたる廃棄物管理ソリューションのコストが含まれます。

このような大規模プロジェクトの資金調達には、特に金融資源が限られている地域や金利が高い地域では、時間と労力がかかります。さらに、原子力産業ではよくあるコスト超過やプロジェクトの遅延は、投資家の意欲を削ぐ可能性があります。こうした資金面での障壁により、新規の原子力プロジェクトがなかなか立ち上がらないため、原子力発電所設備の需要が伸び悩んでいます。

規制上の障害と市民の反対

規制上の障害と市民の反対は、原子力発電所設備市場の成長に大きな影響を与える重要な制約です。原子力産業は安全性と環境保護を確保するために厳しく規制されており、新規のプラントやアップグレードには長期間にわたる複雑な承認プロセスが必要となります。こうした厳しい規制は、原子力プロジェクトの大幅な遅延やコスト増につながる可能性があります。

特に福島のような事故の後では、原子力の安全性に対する懸念が、多くの地域で新規の原子力開発に対する強い反対運動につながっています。こうした市民の抵抗は政治的な意思決定に影響を及ぼし、原子力発電所設備の市場成長の可能性を制限するような、原子力エネルギーに対する制限的な政策や全面禁止につながる可能性があります。

原子力発電所設備市場における今後の機会

小型モジュール炉(SMR)の開発と展開

小型モジュール炉(SMR)の開発と展開は、原子力発電所設備市場に大きな機会をもたらします。SMRは、従来の大型原子炉よりも設置面積が小さく、出力も小さい先進的な原子炉です。通常、最大300メガワットの電力を発電します。この革新的な技術には、市場成長を促進するいくつかの利点があります。

SMRは初期投資額が少なくて済むため、さまざまな国やエネルギー企業にとって利用しやすく、財政的にも実現可能なものとなります。小型化とモジュール構造により、工期が短縮され、融資も受けやすくなるため、工期の大幅な遅延や予算超過が頻繁に発生する従来の原子炉よりも優れています。この財政的な実現可能性は、特に資源が限られている発展途上国や地域にとって魅力的であり、信頼性が高く、低炭素のエネルギーソリューションを提供します。

小型原子炉の安全性の強化は、その採用を促す大きな要因となります。小型原子炉は、事故のリスクを低減し、潜在的な故障の影響を緩和する先進的な受動的安全システムを備えて設計されています。こうした安全性の強化は、原子力に対する国民の懸念に対処し、原子力プロジェクトへの受容と支持を高めます。

各国は、必要に応じてモジュールを追加することで、エネルギー需要の増加に合わせて原子力発電能力を徐々に拡大することができます。この拡張性により、エネルギーミックスの多様化と段階的な二酸化炭素排出量の削減を目指す国々にとって、SMRは魅力的なものとなります。

さまざまな国がSMR技術の研究開発に投資しており、その展開に対応するために規制枠組みが進化しています。こうした協調的な取り組みにより、SMRの商業化と世界的な導入が加速し、原子力発電所設備市場に大きな機会がもたらされることが期待されています。

原子力発電所設備市場の競合状況分析

この市場の競合状況は、Siemens Energy, General Electric, Areva (Framatome), Mitsubishi Heavy Industriesといった世界的な大手企業によって特徴づけられています。これらの企業は、原子炉部品、安全システム、計装機器などを網羅する幅広い経験、技術的専門知識、総合的な製品ポートフォリオにより、市場を独占しています。

企業は、先進的な原子炉設計や安全性の強化といった技術革新に重点的に取り組み、差別化を図ろうとしており、競争は激化しています。さらに、企業は自社の能力と市場への影響力を拡大しようと、戦略的提携や合併、買収を行っています。

新興企業や地域企業も競争力学に貢献しており、特に新しい市場が開拓され、先進的な原子力技術の需要が高まっています。

原子力発電所設備市場における最近の産業動向

- 2023年12月、GE Hitachi Nuclear Energy (GEH), Ontario Power Generation (OPG), SNC-Lavalin, Aecon enteredは、OPGのダーリントン新原子力発電所プロジェクトの敷地にBWRX-300小型モジュール炉(SMR)を設置する契約を締結した。

- 2023年5月、Westinghouse Electric Companyは、次世代原子力技術であるAP300™小型モジュール炉(SMR)を発表しました。この先進的な原子炉は、300MWeの単ループ加圧水型原子炉です。

市場細分化

機器別

- 島設備

- 補助設備

原子炉タイプ別

- 加圧水型原子炉

- 沸騰水型原子炉

- 新型原子炉

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の原子力発電所設備市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、単位:百万米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 技術評価

3.2. 規制環境

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 価格分析

4.1. 主なハイライト

4.2. 機器タイプ別価格分析

4.3. 地域別価格分析

5. 世界の原子力発電所設備市場の見通し:2018年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(百万米ドル)および前年比成長率

5.1.2. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2018年~2022年)

5.2.2. 現在の市場規模(百万米ドル)の分析と予測、2023年~2031年

5.3. 世界の原子力発電所設備市場の見通し:原子炉タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 原子炉タイプ別の市場規模(百万米ドル)の推移、2018年~2023年

5.3.3. 原子炉タイプ別、現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

5.3.3.1. 加圧水型原子炉(PWR)

5.3.3.2. 加圧重水型原子炉(PHWR)

5.3.3.3. 沸騰水型原子炉(BWR)

5.3.3.4. 軽水黒鉛炉(HTGR)

5.3.3.5. ガス冷却炉(GCR)

5.3.3.6. その他

5.4. 市場の魅力分析:原子炉タイプ

5.5. 世界の原子力発電所設備市場の見通し:設備タイプ

5.5.1. はじめに/主な調査結果

5.5.2. 機器タイプ別、2018年~2023年の市場規模(百万米ドル)の推移

5.5.3. 機器タイプ別、2024年~2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. 島設備

5.5.3.2. 補助設備

5.6. 市場の魅力分析:機器タイプ

6. 世界の原子力発電所設備市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年~2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)の推移

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米の原子力発電所設備市場の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. 原子炉タイプ別

7.2.3. 機器タイプ別

7.3. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 北米の原子力発電所設備市場の見通し:原子炉タイプ別

7.4.1. 加圧水型原子炉(PWR)

7.4.2. 加圧重水型原子炉(PHWR)

7.4.3. 沸騰水型原子炉(BWR)

7.4.4. 軽水黒鉛炉(HTGR)

7.4.5. ガス冷却炉(GCR)

7.4.6. その他

7.5. 市場魅力度分析:原子炉タイプ別

7.6. 北米の原子力発電所設備市場の見通し:設備タイプ

7.6.1. 島設備

7.6.2. 補助設備

7.7. 市場の魅力分析:設備タイプ

8. 欧州の原子力発電所設備市場の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018年~2023年の市場規模(US$ Mn)の分析

8.2.1. 国別

8.2.2. 原子炉タイプ別

8.2.3. 機器タイプ別

8.2.4. 最終用途産業用

8.3. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他の欧州

8.4. 欧州の原子力発電所設備市場の見通し:原子炉タイプ

8.4.1. 加圧水型原子炉(PWR)

8.4.2. 加圧重水型原子炉(PHWR)

8.4.3. 沸騰水型原子炉(BWR)

8.4.4. 軽水黒鉛炉(HTGR)

8.4.5. ガス冷却炉(GCR)

8.4.6. その他

8.5. 市場魅力度分析:原子炉タイプ

8.6. 欧州の原子力発電所設備市場の見通し:設備タイプ

8.6.1. 島設備

8.6.2. 補助設備

8.7. 市場魅力度分析:設備タイプ

9. 東アジアの原子力発電所設備市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 原子炉タイプ別

9.2.3. 機器タイプ別

9.2.4. 用途産業別

9.3. 東アジアの原子力発電所設備市場の見通し:原子炉タイプ別

9.3.1. 加圧水型原子炉(PWR)

9.3.2. 加圧重水型原子炉(PHWR)

9.3.3. 沸騰水型原子炉(BWR)

9.3.4. 軽水黒鉛炉(HTGR)

9.3.5. ガス冷却炉(GCR)

9.3.6. その他

9.4. 市場魅力度分析:原子炉タイプ

9.5. 東アジアの原子力発電所設備市場の見通し:設備タイプ

9.5.1. 島設備

9.5.2. 補助設備

9.6. 市場の魅力分析:機器タイプ

10. 南アジアおよびオセアニアの原子力発電所設備市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2018年~2023年の実績に基づく市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. 原子炉タイプ別

10.2.3. 機器タイプ別

10.2.4. 用途産業別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.3.4. 南アジア・オセアニアのその他

10.4. 南アジア・オセアニアの原子力発電所設備市場の見通し:原子炉タイプ

10.4.1. 加圧水型原子炉(PWR

10.4.2. 加圧重水型原子炉(PHWR

10.4.3. 沸騰水型原子炉(BWR)

10.4.4. 軽水黒鉛炉(HTGR)

10.4.5. ガス冷却炉(GCR)

10.4.6. その他

10.5. 市場魅力度分析:原子炉タイプ

10.6. 南アジアおよびオセアニアの原子力発電所設備市場の見通し:設備タイプ

10.6.1. 島設備

10.6.2. 補助設備

10.7. 市場の魅力分析:設備タイプ

11. ラテンアメリカの原子力発電所設備市場の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2018年から2023年の市場規模(単位:百万米ドル)の分析

11.2.1. 国別

11.2.2. 原子炉タイプ別

11.2.3. 機器タイプ別

11.2.4. 最終用途産業別

11.3. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. ラテンアメリカ原子力発電所設備市場の見通し:原子炉タイプ別

11.4.1. 加圧水型原子炉(PWR)

11.4.2. 加圧重水型原子炉(PHWR)

11.4.3. 沸騰水型原子炉(BWR)

11.4.4. 軽水黒鉛炉(HTGR)

11.4.5. ガス冷却炉(GCR)

11.4.6. その他

11.5. 市場魅力度分析:原子炉タイプ

11.6. ラテンアメリカ原子力発電所設備市場の見通し:設備タイプ

11.6.1. 島設備

11.6.2. 補助設備

11.7. 市場魅力度分析:設備タイプ

12. 中東およびアフリカの原子力発電所設備市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2018年~2023年の過去市場規模(US$ Mn)分析

12.2.1. 国別

12.2.2. 原子炉タイプ別

12.2.3. 機器タイプ別

12.2.4. 最終用途産業用

12.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他

12.4. 中東およびアフリカの原子力発電所設備市場の見通し:原子炉タイプ

12.4.1. 加圧水型原子炉(PWR

12.4.2. 加圧重水型原子炉(PHWR

12.4.3. 沸騰水型原子炉(BWR)

12.4.4. 軽水黒鉛炉(HTGR)

12.4.5. ガス冷却炉(GCR)

12.4.6. その他

12.5. 市場魅力度分析:原子炉タイプ

12.6. 中東・アフリカの原子力発電所設備市場の見通し:設備タイプ

12.6.1. 島設備

12.6.2. 補助設備

12.7. 市場の魅力分析:設備タイプ

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***