世界のIoTサイバーセキュリティ市場(2025年~2033年):タイプ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

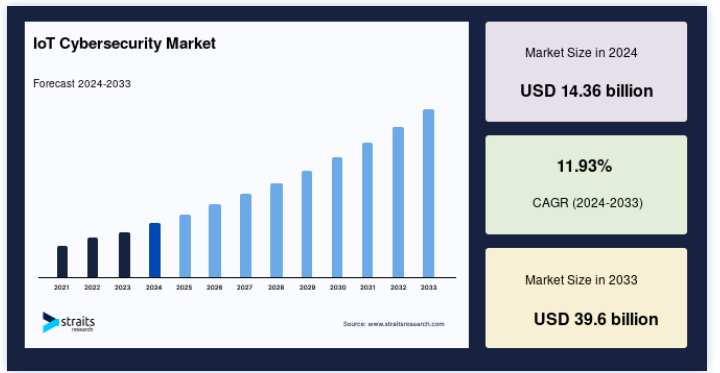

IoT サイバーセキュリティのグローバル市場規模は、2024年には143.6億米ドルと評価され、2025年には160.7億米ドルから2033年には396億米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は11.93%で成長すると予測されています。

IoTサイバーセキュリティとは、モノのインターネットのデバイスやネットワークをサイバー脅威や攻撃から保護するために設計された慣行や技術を指す。 IoT デバイスには、スマートホーム機器から産業機械まであらゆるものが含まれ、多くの場合インターネットに接続され、相互に通信しているため、セキュリティ侵害の影響を受けやすくなっています。 モノのインターネットのサイバーセキュリティには、これらのデバイス、それらが収集するデータ、およびそれらが動作するネットワークのセキュリティ保護が含まれます。

ヘルスケア、製造、輸送などの業界全体でモノのインターネット・デバイスが急速に普及したことで、サイバー犯罪者の攻撃対象が拡大しました。 これらのデバイスの相互接続が進むにつれて、高度なサイバーセキュリティ・ソリューションに対するニーズが急増している。 組織は、サイバー攻撃によってもたらされるリスクを軽減し、侵害から機密データを保護するために、堅牢な保護システムに投資するようになってきている。

データ・セキュリティとプライバシーへの懸念も、IoTサイバーセキュリティ市場を牽引する極めて重要な要因である。 IoTネットワークが拡大するにつれ、送信される機密情報の量が増え、ハッカーにとって魅力的な標的となっている。 このような脆弱性の増大により、企業はサイバーセキュリティ対策を優先し、モノのインターネット・ネットワーク全体のデータの完全性と機密性を確保するために、暗号化、認証、侵入検知などの技術を採用するようになっている。

最新の市場動向

モノのインターネットにおけるAIの統合 サイバーセキュリティ

人工知能(AI)と機械学習(ML)は、システムが脅威をより効果的に予測、検出、対応できるようにすることで、IoTサイバーセキュリティに革命をもたらしている。 これらのテクノロジーは、IoTデバイスから生成される大量のデータを分析し、パターンを特定し、リアルタイムで異常を発見することができます。

AI主導のアルゴリズムは、潜在的なリスクが拡大する前に予見する能力を高め、MLは過去のインシデントから学習することで脅威の検出を継続的に改善します。 このプロアクティブなアプローチにより、モノのインターネット・ネットワークが成長・進化しても安全性を維持し、脆弱性を最小限に抑え、システム全体の回復力を向上させることができる。

例えば、IBMセキュリティによると、AI主導のサイバーセキュリティ・ソリューションは、侵害を特定し、封じ込めるまでの平均時間を最大27%短縮することができ、IoTの文脈におけるその価値を強調している。

IoTサイバーセキュリティ市場の成長要因

モノのインターネット機器の急速な普及

医療、製造、輸送などの分野でIoTデバイスが広く採用されたことで、堅牢なサイバーセキュリティ・ソリューションに対するニーズが高まっている。 これらの接続デバイスはサイバー犯罪者のゲートウェイとして機能するため、不正アクセスやデータ漏洩を防止するための強力なセキュリティ対策の導入が極めて重要になっている。

さらに、これらの業界ではデバイス間でやり取りされる機密データが膨大な量に上るため、進化する脅威から継続的に保護する必要がある。 重要な分野で IoT への依存が高まるにつれ、組織はサイバーセキュリティ技術に投資してリスクを軽減し、システムと顧客の安全とプライバシーを確保する必要があります。

たとえば、IoT Analytics は、アクティブなモノのインターネット デバイスの数は 2030 年までに世界で 294 億に達すると推定しており、専用のセキュリティ ソリューションの必要性を高めています。

高まるサイバーセキュリティ規制

世界各国の政府は、重要なデータを保護し、IoTエコシステムをサイバー脅威から守るために、厳しい規制や枠組みを導入している。 これらの規制は、特にIoTネットワークが普及し、日常生活に不可欠になるにつれて、組織が強固なサイバーセキュリティ基準に確実に準拠することを目的としている。

各国政府は、脆弱性を減らすために、データ保護、違反報告、デバイス認証に関するより厳しい要件を課している。 その結果、企業は規制上の要求を満たし、罰則を回避し、機密情報を保護するために、高度なサイバーセキュリティ対策を採用せざるを得なくなっている。

例えば、欧州連合の一般データ保護規則(GDPR)やカリフォルニア州のIoTセキュリティ法は、モノのインターネット・デバイスに対する特定のセキュリティ要件を義務付けており、規制主導の需要を生み出している。

市場の制約

高い導入コスト

堅牢なIoTサイバーセキュリティ・ソリューションの必要性が高まる一方で、特に中小企業にとっては、関連コストが大きな障壁となる可能性がある。 包括的なセキュリティ対策を実施するには、テクノロジーと人材の両面で多額の投資が必要となります。 中小企業は、モノのインターネット(Internet of Things)システムを保護するための予算配分に課題に直面することが多く、サイバー攻撃に対してより脆弱になる可能性があります。

さらに、継続的なメンテナンスやアップデートを含むサイバーセキュリティ・ソリューションのコストが高いことが、中小企業が必要な保護を導入することを躊躇させる要因にもなっています。 しかし、サイバー攻撃のコストが上昇する中、中小企業はモノのインターネット・ネットワークを保護し、潜在的な侵害を回避するために、手頃な価格で拡張可能なソリューションへの投資を検討する必要があります。

市場機会

スマートシティの拡大

スマートシティの台頭は、都市部が高度な技術をインフラに統合する中で、IoTサイバーセキュリティ・プロバイダーに大きなチャンスをもたらしている。 接続されたデバイスが交通、医療、公共事業などの重要なサービスを管理するため、これらのモノのインターネット・ネットワークのセキュリティ確保は極めて重要です。

例えばバルセロナでは、安全なデータ通信に依存するコネクテッド街灯、廃棄物管理システム、スマートメーターなどのスマート・インフラ・プロジェクトを実施している。 これらのデバイスは膨大な量のデータを生成するため、IoTサイバーセキュリティは、サイバー攻撃によって水供給、エネルギーグリッド、輸送などの重要なサービスが中断されないようにする上で極めて重要な役割を担っている。

都市がよりスマートになるにつれ、ニーズに合わせたセキュリティ・ソリューションに対する需要は高まる一方であり、都市環境におけるサイバーセキュリティ・プロバイダーに大きな成長の見通しをもたらしている。

地域別インサイト

北米: 圧倒的な市場シェアを持つ地域

北米が世界のIoTサイバーセキュリティ市場を支配している主な理由は、その高度な技術インフラと、医療、製造、運輸を含む様々な分野でのモノのインターネット・デバイスの広範な採用によるものである。 同地域はデータセキュリティに重点を置き、カリフォルニア州消費者プライバシー法(CCPA)や連邦情報セキュリティ管理法(FISMA)などの厳格な規制基準に準拠しているため、その地位をさらに高めている。

北米には、シスコ、パロアルトネットワークス、フォーティネットなど、IoTセキュリティのイノベーションを推進するサイバーセキュリティ・ソリューション・プロバイダーの本拠地がある。 データ漏洩やサイバー攻撃に対する懸念が高まる中、北米の官民両セクターは、重要なインフラを保護しプライバシーを維持するため、IoTサイバーセキュリティ・ソリューションに多額の投資を行っている。

例えば、米国のCISA(Cybersecurity and Infrastructure Security Agency)は、モノのインターネットのセキュリティを強化するための包括的なガイドラインを導入し、市場の成長を後押ししている。

欧州: 急成長地域

欧州では、強力な規制とスマートシティ構想への戦略的な注力が主な要因となって、IoTサイバーセキュリティ市場が大きく成長している。 一般データ保護規則(GDPR)の施行は、欧州全域でデータプライバシーとサイバーセキュリティのベストプラクティスを育成する上で極めて重要な役割を果たしている。 この規制により、企業はコンプライアンスを確保するために、特にIoTデバイスに対してより強力なセキュリティ対策を採用する必要に迫られている。

ドイツや英国のような国々は、IoT技術を都市インフラに統合して効率性、安全性、持続可能性を向上させる、専用のスマートシティプロジェクトを主導している。 こうした取り組みは、サイバー脅威に対する懸念の高まりと相まって、この地域における強固なモノのインターネット・サイバーセキュリティ・ソリューションの需要を促進している。

例えば、ACEAによると、欧州のIoT対応スマートグリッドと輸送への投資は、2030年までに500億米ドルを超えると予想されている。

各国の洞察

米国:CISAは、2023年のサイバーインシデントの75%にIoTデバイスが関与していると報告し、米国政府は特定のIoTサイバーセキュリティフレームワークを開発するよう促した。 そのため国防総省は、新たな脅威に対抗するため、IoTサイバーセキュリティ研究に20億米ドルを割り当てた。 米国は、部門を超えたIoT導入の増加によるリスクを軽減するため、消費者向けデバイスと重要インフラ・デバイスの両方のセキュリティ向上に注力している。

中国: 中国工業情報化部(MIIT)は、2023年のサイバー攻撃の25%が、特に産業分野のIoTデバイスを標的にしていると報告した。 その結果、同国はIoTサイバーセキュリティを第14次5カ年計画に組み込み、IoTセキュリティ強化のために2025年までに150億米ドルを割り当てた。 この投資は、スマートシティ構想や産業用モノのインターネット・アプリケーションの脆弱性に対処し、国家のサイバーセキュリティ耐性を強化することを目的としている。

インド:CERT-Inは、2,200万台以上のIoTデバイスがサイバー攻撃の標的になったことを報告し、サイバーセキュリティリスクの高まりを強調した。 インド政府はCyber Surakshit Bharatイニシアチブを立ち上げ、100のスマートシティミッションプロジェクトにIoTセキュリティコンプライアンスを義務付けました。 このイニシアチブは、IoTネットワークのセキュリティ対策を強化し、都市のスマートインフラが潜在的な侵害に対して強靭であり続けることを保証することを目的としています。

日本:日本の情報通信研究機構(NICT)は、2023年に2億台以上のIoTデバイスの脆弱性をテストした。 サイバー攻撃の55%がIoTデバイスを標的としていることから、日本の総務省は、医療や運輸などのリスクの高い分野に焦点を当て、IoTデバイスを保護するための規制を強化した。 政府の積極的なアプローチは、進化するモノのインターネットベースの脅威から重要インフラを保護することを目的としている。

ドイツ:ドイツの連邦情報セキュリティ局(BSI)は、2023年の産業サイバーインシデントの68%がIoTの脆弱性に関連していることを明らかにし、政府はより厳格なセキュリティ法の導入を促した。 ハイテク戦略2025の一環として、ドイツはIoTサイバーセキュリティの研究開発に18億米ドルを割り当てた。 この投資は、産業用IoTデバイスのセキュリティを強化し、製造業やエネルギーなどの重要産業における保護を確保することを目的としている。

英国:英国の電気通信インフラ法(2022年)は、販売されるすべてのIoTデバイスが特定のセキュリティ基準を満たすことを義務付けている。 国家サイバーセキュリティセンター(NCSC)は、2023年にIoT関連の脆弱性の20%がスマートホームデバイスで見つかったと報告している。 英国は、プライバシーの侵害やホームネットワークを狙ったサイバー攻撃から消費者を守るため、コネクテッドデバイスのセキュリティ基準を引き上げることに積極的に取り組んでいる。

ブラジル:ブラジルの国家IoT計画は、2025年までにIoTサイバーセキュリティに9億米ドルを割り当て、ヘルスケアやスマートグリッドなどの重要なセクターを保護することを目指しています。 CERT Brazilは、2023年のサイバー攻撃の32%がこれらの分野のIoTデバイスを標的にしていると報告している。 IoTセキュリティに対するブラジルの戦略的重点は、さまざまな産業でIoTの導入が急速に進む中、新たな技術を保護することにある。

セグメンテーション分析

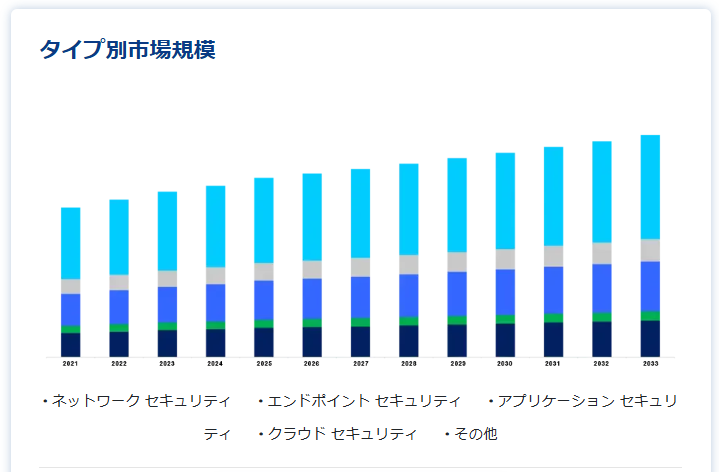

タイプ別

ネットワークセキュリティセグメントが最大の市場収益で市場を支配した。 ネットワークセキュリティはIoTサイバーセキュリティ市場の要であり、IoTデバイスとサーバー間の安全な通信を保証する。 IoTシステムの規模が拡大するにつれて、不正アクセスや侵害を防ぐためにデータ転送チャネルの保護が重要になります。 暗号化や安全な認証などの強力な対策がデータの完全性とプライバシーを維持し、モノのインターネット・システムの信頼を築きます。

パロアルトネットワークスのレポートによると、IoT関連のセキュリティ・インシデントの45%はネットワーク・ベースの攻撃によるものであることが明らかになり、リスクを軽減するための強固なネットワーク・セキュリティ・ソリューションの必要性が浮き彫りになりました。

アプリケーション別

スマートホームとウェアラブルデバイスは、その普及とサイバー脅威への感受性の高さから、IoTサイバーセキュリティ市場をリードしている。 これらのデバイスは機密性の高いユーザー・データを扱うため、ハッカーの格好の標的となっている。 強力なエンドポイントセキュリティと堅牢なネットワーク保護は、ユーザーのプライバシーを保護し、これらのデバイスの安全な運用を保証する上で極めて重要である。 消費者がスマートテクノロジーを受け入れるにつれて、これらのアプリケーションを保護するための包括的なセキュリティ・ソリューションに対するニーズは急速に高まり続けると予想される。

IoTサイバーセキュリティ市場のセグメンテーション

タイプ別(2021年~2033年)

ネットワーク・セキュリティ

エンドポイントセキュリティ

アプリケーション・セキュリティ

クラウドセキュリティ

その他

アプリケーション別(2021-2033)

スマートホームとウェアラブル

スマートエネルギー

スマートセキュリティ

製造業

運輸・物流

ヘルスケア

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のIoTサイバーセキュリティ市場規模分析

9. 北米のIoTサイバーセキュリティ市場分析

10. ヨーロッパのIoTサイバーセキュリティ市場分析

11. APACのIoTサイバーセキュリティ市場分析

12. 中東・アフリカのIoTサイバーセキュリティ市場分析

13. ラタムのIoTサイバーセキュリティ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***