自動車用雨センサーの世界市場:車両タイプ別(乗用車、小型商用車、大型商用車)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Rain Sensor Market by Vehicle Type (Passenger Vehicle, Light Commercial Vehicle, and Heavy Commercial Vehicle), Distribution Channel (OEM, Aftermarket), and Region for 2024 – 2031

自動車用雨センサーの市場規模とシェア分析

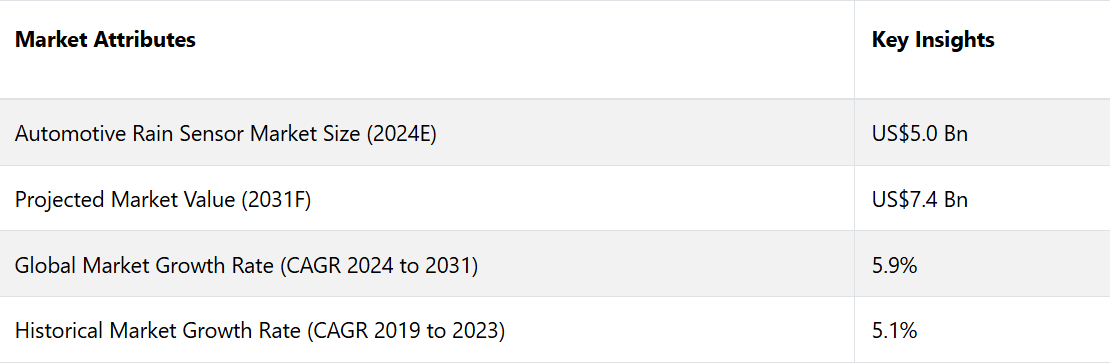

世界の自動車用雨センサー市場は、2024年の50億米ドルから、2031年末には74億米ドルに達すると推定される。この市場は、2024年から2031年にかけて、年平均成長率(CAGR)5.9%で成長すると予測される。

市場の主なハイライト

- コネクティビティの向上を目的としたスマート車両エコシステムへの統合が市場の主要なトレンドとなっています。

- 乗用車が市場をリードし、CAGR 5.7%で成長

- 電気自動車および自律走行車の需要増加が市場成長の主要な推進要因となっています。

- OEM販売チャネルが2031年までのCAGR 5.8%を牽引する主要セグメントとなっています

- 自動車産業の成長により、雨センサーなどの部品の需要が増加しています。

- 乗用車タイプは、2031年までの5.8%の成長を示す車両タイプ別で最も大きなセグメントです。

- ヨーロッパの自動車用雨センサー市場は、2031年までの年平均成長率(CAGR)6.3%で拡大すると予測されています。

東アジアの自動車用雨センサー市場は、著しい成長の舞台となる

東アジアは、世界の自動車用雨センサー市場の約31.8%という大きな市場シェアを占めています。この地域では、中国と日本が優勢な国となっています。堅調な経済成長と自動車保有台数の増加に後押しされた中国の自動車産業の急速な成長は、高度な雨センサー技術の需要を大幅に押し上げています。

中国市場では、新車へのハイテク機能の統合に重点が置かれています。政府によるスマート交通システムへの後押しが、市場成長をさらに加速させています。日本もまた重要な役割を果たしており、革新的な技術を早期に採用することで知られる先進的な自動車産業を有しています。

日本の自動車メーカーは、総合的な安全および運転支援システムの一環として、雨センサーを車両に統合する分野で主導的な役割を果たしています。両国が技術進歩を重視し、自動車生産台数が多いことが、世界の自動車用雨センサー産業における東アジアの大きな市場シェア獲得につながっています。

ドイツとフランスが欧州の先進的な自動車用雨センサー市場をリードする国となる

ドイツとフランスは欧州地域をリードする国であり、自動車用雨センサーの世界市場シェアの約29.5%を占めることで大きく貢献しています。ドイツの自動車産業は安全性と技術革新を重視することで知られており、高度な雨センサーに対する需要が大幅に増加しています。

これらの国々における市場成長は、厳格な規制基準と革新的な技術を車両に統合する取り組みによって牽引されています。ドイツの自動車メーカーは、常に高度な雨センサーを自社モデルに組み込み、高い基準を満たしています。

フランスもまた、自動車の安全機能の強化に重点的に取り組んでいることから、市場でトップの地位を占めています。フランスの自動車メーカーは、高性能で信頼性の高い自動車技術への広範なトレンドに沿う形で、運転支援システムの一部として先進的な雨センサーを採用するケースが増えています。

ドイツとフランスが自動車の革新と規制順守に専心していることは、世界の自動車用雨センサー市場で欧州がトップシェアを占める上で重要な役割を果たしています。

乗用車が市場をリード、年平均成長率は

乗用車が市場をリードしており、SUVや高級車が自動車用雨センサー市場で最も積極的な成長を示しています。このセグメントは37億米ドルの価値があり、5.7%のCAGRで成長しています。これは、先進的な安全機能やプレミアム仕様の車に対する消費者の好みが強まっていることが要因です。

SUVや高級車の需要は、北米や欧州などの地域で特に高いです。この需要は、高い可処分所得と、高級モデルへの先進運転支援システム(ADAS)の搭載に重点的に取り組んでいることが背景にあります。

中型車および小型車は、SUVや高級車と比較すると、より緩やかな成長傾向を示しています。これらの車両は一般的に価格が低く、雨センサーの搭載率はそれほど高くありません。しかし、小型車セグメントは依然として重要であり、特に南アジアなどの新興市場では、価格の手頃さと燃費が消費者の選択を左右する重要な要因となっています。

SUVや高級車が雨センサーの積極的な採用により市場を牽引している一方で、中型車や小型車セグメントも市場成長に貢献しています。地域ごとの好みや経済状況は、さまざまな車種における需要の形成に重要な役割を果たしています。

OEM販売チャネルは、2023年には43億米ドルの市場規模となり、2031年まで年平均成長率5.8%で成長すると予測されています。この成長は主に、自動車メーカーが標準的な安全機能の一部として雨センサーを新型車モデルに統合する動きが活発化していることが要因です。

北米および欧州では規制基準が厳しく、先進運転支援システム(ADAS)が重視されています。OEM各社は消費者の期待とコンプライアンス要件を満たすために、積極的に雨センサーを組み込んでいます。

アフターマーケット部門は既存の車両にとって依然として重要ですが、OEMの販売チャネルが新車への組み込みによる大幅な成長を牽引しています。各地域の規制環境と消費者の好みは、これらの販売チャネルを通じた雨センサーの採用と成長に大きな影響を与えています。

市場導入とトレンド分析

世界の自動車用雨センサー市場は、先進運転支援システム(ADAS)の需要増加と自動車の安全基準の強化を背景に、大幅な成長を遂げています。雨センサーは、降雨時にワイパーを自動的に作動させることで視界を確保し、ドライバーの利便性と安全性を高めます。

電気自動車(EV)の普及拡大と自動運転化の傾向は、市場の成長を促進する主な要因となっています。世界の主要な市場は、自動車用雨センサー市場に大きな機会を提供しています。

欧州と北米は、厳格な安全規制とADAS技術の早期導入により、市場を牽引しています。これらの地域には強力な自動車産業があり、車両の安全性と先進技術に対する消費者の意識も高いです。

東アジアと南アジア・オセアニアでは、自動車製造拠点の拡大と安全機能に対する消費者需要の増加により、市場が急速に成長しています。

中南米と中東・アフリカでは、経済状況の改善と自動車販売台数の増加により、新たな機会が生まれています。自動車メーカーがレインセンシング技術の革新と統合を続けるにつれ、これらの主要地域における世界市場の継続的な拡大が期待されます。

これまでの成長と今後の見通し

世界の自動車用雨センサー市場は近年、大幅な進歩と成長を遂げています。2019年には、高度な運転支援システム(ADAS)に対する需要の高まりを背景に、高度な光学式および静電容量式センサーの普及が顕著に増加しました。

2020年の新型コロナウイルス(COVID-19)のパンデミックにより市場成長は一時的に鈍化しましたが、自動車分野における自動化技術へのシフトは加速しました。欧州と北米では厳格な安全規制が強化され、雨センサーの採用が増加しました。

2021年には市場が回復し始め、電気自動車(EV)と自動運転技術への新たな注目が需要を押し上げました。2022年には、戦略的提携とイノベーションにより、よりコンパクトで効率的な雨センサーが開発されました。

東アジアおよび南アジア・オセアニアの新興市場では、自動車生産台数の増加と安全機能の需要の高まりにより、急速な成長が見られました。2023年までに、自律走行車のアプリケーションが引き続き拡大する中、焦点は持続可能性とスマート車両の統合へと移行しました。こうした動向は、世界的な自動車用雨センサー市場のダイナミックな進化を浮き彫りにしています。

市場成長の推進要因

ADASおよび車両安全機能の採用が世界的に増加

先進運転支援システム(ADAS)および車両安全機能の採用が世界的に増加していることは、自動車用雨センサー市場にとって重要な推進要因となっています。欧州連合(EU)の一般安全規制では、ADASを含む先進安全機能をすべての新車に搭載することが義務付けられており、欧州が最先端を走っています。この規制は、道路の安全性を高め、事故を減らすことを目的としており、それにより雨センサーの需要が高まっています。

米国では、国家道路交通安全局(NHTSA)が北米の自動車に先進安全技術の搭載を積極的に推進しています。この取り組みは、交通安全の改善と交通事故死の削減を目指すものです。これらの地域で車両の安全基準が重視される傾向が強まっているため、雨センサーの採用が大幅に増加しています。

先進安全機能に対する規制の推進とADAS技術の統合が、世界の自動車用雨センサー市場を牽引しています。こうした傾向は、車両の安全性と運転支援機能の向上における雨センサーの重要な役割を浮き彫りにしています。

電気自動車と自動運転車の成長

電気自動車(EV)と自動運転技術の成長も、自動車用雨センサー市場の大きな推進要因となっています。特に中国を中心とする東アジアでは、政府の新エネルギー車(NEV)政策がEVの普及を強力に支援しています。この政策は、車両の効率性と安全性を向上させるために、雨センサーを含む先進技術の開発と統合を奨励しています。

また、北米でも自律走行車の開発が大きく進展しています。米国では主に、安全な運転のために正確なセンサーデータに依存する自律走行技術に投資が行われています。こうした車両では、雨センサーが重要な役割を果たし、さまざまな気象条件下で最適な性能を確保します。

EVや自律走行車の普及が加速するにつれ、高度な雨検知技術に対する需要も増加する見通しです。こうした傾向は、技術革新と規制面の支援によって推進される自動車業界の進化において、雨センサーの重要性を強調するものです。

市場成長を妨げる要因

高コストが価格重視の市場での採用を妨げる

高度な雨センサーの高コストは、特に価格重視の地域において市場成長を大幅に抑制する要因となります。南アジアやラテンアメリカでは、これらのセンサーを車両に組み込むことによるコスト増が、その採用を制限する可能性があります。

これらの地域の自動車メーカーは、競争力のある車両価格を維持するために費用対効果の高い代替案を優先することが多く、そのため高度な雨センサー技術の市場浸透に影響を与えています。

極端な気象条件における技術的な信頼性の課題

技術的な課題や信頼性の問題は、雨センサーの普及に大きな障害となっています。中東やアフリカなどの極端な気象条件の地域では、雨センサーの性能に問題が生じ、信頼性に影響を与える可能性があります。

多様で過酷な環境条件下で、これらのセンサーの一貫した正確な機能性を確保することは、メーカーにとって依然として重要な課題であり、これらの地域での市場成長を制限する可能性があります。

自動車用雨センサー市場における今後の機会

自動車販売台数の増加と先進的な雨センサーへの需要の高まりを活かす

南アジアや中南米などの新興地域における自動車市場の急成長は、雨センサー業界にとって大きなチャンスです。これらの地域では、経済成長、都市化、消費者の所得増加を背景に、自動車販売台数が急速に増加しています。

自動車の所有者が増えるにつれ、運転の利便性と安全性を高める雨センサーなどの先進的な安全機能に対する需要も高まっています。メーカーは、価格に敏感な市場のニーズに応えるコスト効率の高い高性能な雨センサーを提供することで、このトレンドを活用し、幅広い消費者層を開拓することができます。

インドやタイなどの国々では、中流階級の人口増加と車両の価格低下により、南アジアの自動車部門が大幅に成長しています。これらの市場における安全機能の需要は、先進地域と比較すると緩やかなペースではあるものの、増加しています。

中南米では、ブラジルやメキシコなどの国々でも自動車販売台数が増加しており、徐々に先進技術の導入へとシフトしつつあります。 地域に特化したソリューションと競争力のある価格戦略に重点的に取り組むことで、雨センサーメーカーは新興市場の消費者のニーズに効果的に対応し、大幅な成長を促進することができます。

スマート車両技術におけるIoTとV2X統合による雨センサーの強化

スマート車両技術の登場は、雨センサーの進化に変革の機会をもたらします。車両にIoTやV2X(Vehicle-to-Everything)システムがますます組み込まれるにつれ、これらの技術とシームレスに統合する雨センサーのニーズが高まっています。

リアルタイムの気象データ交換と適応的な応答メカニズムを可能にする改良型の雨センサーは、車両の安全性と性能を大幅に向上させることができます。この統合により、よりスマートで応答性の高い車両システムの構築が可能となり、雨センサーメーカーは自動車業界におけるイノベーションの最前線に立つことができます。

自律走行とスマート車両のエコシステムに向けた動きは、北米における高度な雨センサー技術にとって有利な環境を生み出しています。米国とカナダは、高度な雨センサーの統合による恩恵を受けるコネクテッド車両インフラに多額の投資を行っています。

自動車用雨センサー市場の競合状況

世界の自動車用雨センサー市場は、ボッシュ、デンソー、ヴァレオなどの主要企業が技術的リーダーシップと市場支配権を争う、非常に競争の激しい市場です。これらの企業は、広範な研究開発能力を活用し、自動車の安全システムとシームレスに統合する高度な雨センサー技術を開発しています。

主要企業がイノベーションにますます重点を置くことで、センサーの精度、耐久性、および新興のスマート車両技術との統合の改善を目指しています。さらに、この市場には、ニッチなセグメントを獲得するために費用対効果の高いソリューションへの投資を増加させている多数の地域企業や新興企業も参入しています。

自動車用雨センサー市場の最近の動向

- 2023年、Boschは次世代自動車システム向けに感度と統合能力を向上させた先進的な雨センサーを発表した。この新しいセンサーは、さまざまな気象条件下での性能を向上させ、高度な運転支援システム(ADAS)に対する高まる需要に対応する。

- 2023年、 Valeoは自動車安全システム製品ラインナップの強化を目的として、センサー技術のリーディングカンパニーを買収した。この買収により、ヴァレオは高性能な雨センサーの開発能力を強化し、先進的な自動車技術における市場プレゼンスを拡大する。

- 2022年、Densoは、同社の幅広い自動車安全技術製品群と統合する次世代雨センサーを開発した。この技術革新は、雨検知の精度を向上させ、自動運転機能の実装をサポートすることを目的としている。

自動車用雨センサーの市場区分

車両タイプ別

- 乗用車

- 小型車

- 中型車

- SUV

- 高級車

- 小型商用車

- 大型商用車

流通チャネル別

- OEM

- アフターマーケット

地域別

- 北米

- 欧州

- 東アジア

- 南アジア・オセアニア

- 中南米

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル自動車用雨センサー市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の自動車市場の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 車両タイプの採用分析

3.2. 車両タイプ評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1 原材料サプライヤーのリスト

3.4.2 メーカーのリスト

3.4.3 流通業者のリスト

3.4.4 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と車両タイプ別嗜好

5. 世界の自動車用雨センサー市場の見通し:過去(2019年~2023年)と予測(2024年~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)分析および予測

5.2.1. 市場規模(百万米ドル)分析(2019年~2023年)

5.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

5.3. 世界の自動車用雨センサー市場の見通し:車両タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 車両タイプ別の市場規模(US$ Mn)の分析、2019年~2023年

5.3.3. 車種別:現在の市場規模(百万米ドル)予測、2024年~2031年

5.3.3.1. 乗用車

5.3.3.2. 軽商用車

5.3.3.3. 大型商用車

5.4. 市場魅力度分析:車種別

5.5. 世界の自動車用雨センサー市場の見通し:チャネルタイプ別

5.5.1. はじめに / 主な調査結果

5.5.2. チャネルタイプ別、2019年~2023年の市場規模(US$ Mn)分析

5.5.3. チャネルタイプ別、2024年~2031年の市場規模(US$ Mn)分析と予測

5.5.3.1. 自動車メーカー

5.5.3.2. アフターマーケット

5.6. 市場の魅力分析:チャネルタイプ

6. 世界の自動車用雨センサー市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)の推移、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米自動車用雨センサー市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019~2023年の歴史的市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. 車両タイプ別

7.3.3. チャネルタイプ別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 車両タイプ別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.5.1. 乗用車

7.5.2. 軽商用車

7.5.3. 大型商用車

7.6. チャネルタイプ別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.6.1. 自動車メーカー

7.6.2. アフターマーケット

7.7. 市場の魅力分析

8. 欧州自動車用雨センサー市場の見通し:歴史(2019~2023年)および予測(2024~2031年

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(US$ Mn)の推移

8.3.1. 国別

8.3.2. 車両タイプ別

8.3.3. チャネルタイプ別

8.4. 国別、2024年~2031年の市場規模(US$ Mn)の推移と予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他の欧州

8.5. 市場規模(百万米ドル)分析および予測、車両タイプ別、2024年~2031年

8.5.1. 乗用車

8.5.2. 軽商用車

8.5.3. 大型商用車

8.6. 市場規模(百万米ドル)分析および予測、チャネルタイプ別、2024年~2031年

8.6.1. 自動車メーカー

8.6.2. アフターマーケット

8.7. 市場の魅力分析

9. 東アジア自動車用雨センサー市場の見通し:2019~2023年の過去実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(百万米ドル)の推移

9.3.1. 国別

9.3.2. 車両タイプ別

9.3.3. チャネルタイプ別

9.4. 国別、2024年~2031年の市場規模(百万米ドル)の推移と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 市場規模(百万米ドル)の分析と予測、車両タイプ別、2024年~2031年

9.5.1. 乗用車

9.5.2. 軽商用車

9.5.3. 大型商用車

9.6. チャネルタイプ別、2024年から2031年の市場規模(US$ Mn)の分析と予測

9.6.1. 自動車メーカー

9.6.2. アフターマーケット

9.7. 市場の魅力分析

10. 南アジアおよびオセアニア自動車用雨センサー市場の見通し:2019~2023年の過去実績および2024~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019~2023年の過去市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. 車両タイプ別

10.3.3. チャネルタイプ別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 市場規模(US$ Mn)分析および予測、車両タイプ別、2024年~2031年

10.5.1. 乗用車

10.5.2. 軽商用車

10.5.3. 大型商用車

10.6. チャネルタイプ別、2024年~2031年の市場規模(US$ Mn)分析および予測

10.6.1. 自動車メーカー

10.6.2. アフターマーケット

10.7. 市場魅力度分析

11. ラテンアメリカ自動車用雨センサー市場の見通し:2019~2023年の実績と2024~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の実績市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 車両タイプ別

11.3.3. チャネルタイプ別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 現在の市場規模(百万米ドル)分析および予測、車両タイプ別、2024年~2031年

11.5.1. 乗用車

11.5.2. 軽商用車

11.5.3. 大型商用車

11.6. 現在の市場規模(百万米ドル)分析および予測、チャネルタイプ別、2024年~2031年

11.6.1. 自動車メーカー

11.6.2. アフターマーケット

11.7. 市場の魅力分析

12. 中東およびアフリカの自動車用雨センサー市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(US$ Mn)の推移

12.3.1. 国別

12.3.2. 車両タイプ別

12.3.3. チャネルタイプ別

12.4. 国別、2024年~2031年の市場規模(US$ Mn)の推移と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 車両タイプ別、2024年~2031年の市場規模(US$ Mn)の分析と予測

12.5.1. 乗用車

12.5.2. 軽商用車

12.5.3. 大型商用車

12.6. チャネルタイプ別、2024年から2031年の市場規模(US$ Mn)の分析と予測

12.6.1. 純正部品メーカー

12.6.2. アフターマーケット

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合状況マッピング

13.2.2. 競合状況ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***