二酸化チタンの世界市場:グレード別(アナターゼ、ルチル)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Titanium Dioxide Market by Grade (Anatase, Rutile), Carrier Production Process (Sulfate, Chloride), Application (Paints & Coatings, Plastics, Inks, Cosmetics), and Region for 2024 to 2031

二酸化チタン市場規模とシェア分析

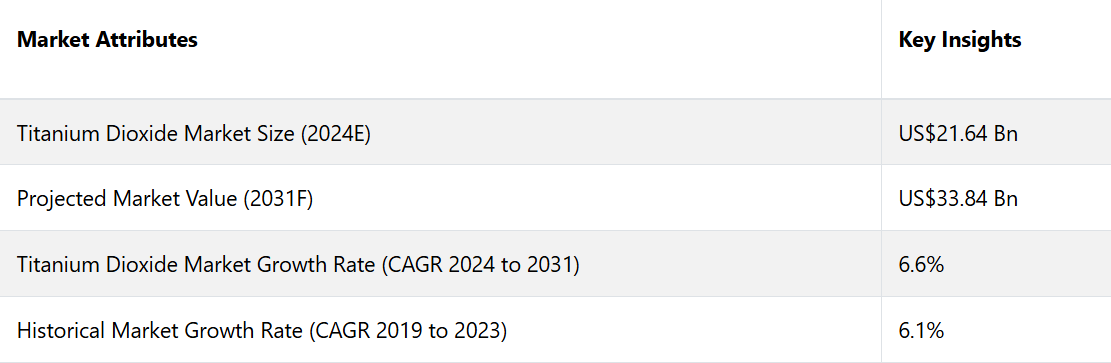

市場は2024年の216.4億米ドルから2031年には338.4億米ドルに増加すると推定される。市場は2024年から2031年の予測期間に6.6%のCAGRを記録すると予測される。

市場の主なハイライト

- 市場では主に、硫酸法と塩化法という2つの生産プロセスが使用されています。

- 建設業界と自動車業界からの需要の高まりにより、塗料およびコーティング剤セグメントが特に優勢となっています。

- アジア太平洋地域は、急速な産業化を背景に、最大の市場シェア44%を占めています

- 市場は、原材料価格の高騰や厳しい環境規制などの課題に直面しています。

- ナノテクノロジーの進歩は、予測期間中の市場の成長を促進します。

- 再生可能エネルギー部門における二酸化チタンの用途拡大が、市場の成長を促す主な要因となっています。

- 硫酸塩キャリアの生産プロセスセグメントは、2023年には市場全体の53%を占める見通しです。

- グレード別では、ルチルグレードセグメントが市場全体の75%を占めています。

アジア太平洋地域の二酸化チタン市場は高成長率を示す見通し

アジア太平洋地域は、二酸化チタン市場で最も高い成長率を記録すると予測されている。この地域の全体的な拡大は、インフラ開発プロジェクトへの投資の増加、都市化の拡大、自動車産業の繁栄によって牽引されている。この地域は2023年には44%の価値シェアを占めた。

アジア太平洋地域は、主に中国とインドにおける人口増加と急速な都市化により、塗料およびコーティング市場を牽引しています。この地域では中国が市場をリードしており、インドがそれに続いています。

二酸化チタンは主に、建築および自動車分野における塗料やコーティング用途で使用されています。北米市場の主要プレイヤーである米国は、二酸化チタン生産者の大きなシェアを占めています。

米国は2024年までに北米市場の約70%のシェアを維持し、その優位性を維持することが予測されています。建築資材や建設資材における二酸化チタンの利用拡大と、多数の消費者の存在が市場全体の拡大を牽引しています。

米国では塗料およびコーティング部門が二酸化チタンの主要購入者となっています。そのため、先進的な塗料やコーティングの調合における顔料としての製品の使用は大幅に増加する見込みです。

環境に優しく耐食性の建築用コーティングの需要の高まりは、市場が世界的なトレンドに沿っていることを明確に示すものです。この傾向は天然二酸化チタンの販売を促進し、成長の有望な道筋を提供すると予測されています。

ルチルグレードセグメントが最大の市場シェアを獲得

二酸化チタン市場は、グレード別にルチルグレードとアナターゼグレードにさらに分類されますが、市場シェアはルチルグレードセグメントが独占しています。ルチルグレードは、アナターゼと比較して耐候性に優れているため、市場シェアは75%と最大となっています。

高温環境下では、アナターゼ型TiO2はルチル型TiO2に変化します。この変換により、耐候性と不透明性が向上し、他の形態のTiO2を凌駕します。そのため、ルチル型TiO2は、屋内および屋外用途のコーティング、インク、プラスチック、紙の製造に適しています。

ルチルグレードのTiO2は、耐火セラミック、二酸化チタン顔料、チタン金属の製造にも利用されています。さらに、塗料用途では媒体として、プラスチックに白色の色合いを付与し、紙やその他の製品では色あせを誘発します。

建設業界の成長に伴い、壁紙や衛生用品を含む塗料、コーティング、紙製品への需要が高まると予想されています。その結果、予測期間全体を通じてルチルグレードの二酸化チタンの需要が増加すると予測されています。

硫酸塩キャリアの製造プロセスが最も高い市場シェアを占める

二酸化チタン市場は、キャリアの製造プロセスに基づいてさらに硫酸塩と塩化物に分けられますが、硫酸塩キャリアの製造プロセスセグメントが市場を支配しています。硫酸塩キャリアの製造プロセスが最も高い市場シェアを占め、収益の53%を占めています。

このプロセスでは、ヨウ素粉末を濃硫酸(H2SO4)で処理して硫酸チタニルを生成します。この化合物は加水分解されてメタチタン酸となり、さらにこれを焼成して粉砕することで、白色のチタン粉末が得られます。さらに、この手法ではアナターゼ型およびルチル型の二酸化チタン(TiO2)が生成されます。

TiO2の製造における硫酸法では、イルメナイト(FeTiO3)という一般的に存在する鉄/チタンの酸化物が利用されます。イルメナイトは濃硫酸(H2SO4)で処理され、チタンの酸素硫酸塩(TiOSO4)が選択的に抽出され、TiO2に変換されます。

市場導入と傾向分析

成長産業と建築活動の活発化により、二酸化チタン市場(TiO2)の需要が高まっています。住宅および非住宅開発プロジェクトの件数が増加の一途をたどっているため、塗料やコーティング剤におけるTiO2の需要も高まっています。

また、軽量自動車の需要が高まっているため、自動車産業における二酸化チタンの需要も増加しています。北米および欧州の自動車製造業界は急速に成長しています。自動車産業の塗装やコーティング用途における二酸化チタンナノ粒子の利用拡大が、需要を牽引すると予測されています。

二酸化チタンメーカーは、湿式冶金法による製造へのシフトを強めており、今後10年間で利益率の高い利益を達成できる見通しが立っています。ラテンアメリカやアジアなどの発展途上地域における産業活動や都市化の進展は、二酸化チタンメーカーにとって有望な見通しをもたらすことが予測されています。

住宅産業の成長、インフラ整備活動、技術の進歩により、二酸化チタン顔料の需要が増加すると予測されています。二酸化チタンナノ粒子は、量子ドット増感太陽電池、ポリマー無機ハイブリッド太陽電池を含む太陽光発電(PV)システムに広く使用されています。世界的な再生可能エネルギーの需要の高まりにより、太陽光発電セルにおける二酸化チタンの利用がさらに促進されています。

これまでの成長と今後の見通し

二酸化チタン(TiO2)市場は、塗料やコーティング剤、プラスチック、紙、化粧品など、さまざまな産業での幅広い用途により、2023年までは着実な成長を遂げました。 建設および自動車産業は、優れた白色度、不透明度、UV耐性を持つ高性能顔料の需要により、大きな貢献を果たしました。

持続可能性への注目度が高まり、環境規制が強化されたことで、TiO2生産による環境への影響を低減するための製造工程の進歩が促されました。また、消費者の審美性や機能性の高い製品に対する意識や好みが向上したことも市場に恩恵をもたらし、需要をさらに押し上げました。

二酸化チタン市場は、2024年以降、技術進歩と用途拡大により成長が加速すると予測されています。ナノテクノロジーの革新により、特に光触媒や太陽光発電分野において二酸化チタンの機能性が向上し、市場拡大の新たな道が開かれています。

持続可能で環境に配慮した製造方法への注目が高まっていることから、環境にやさしい二酸化チタンの生産方法の採用が促進される可能性が高い。さらに、急成長する電気自動車(EV)市場と再生可能エネルギー部門では、軽量かつ耐久性のある特性から、酸化チタンベースの材料の需要が増加すると予想される。

パンデミック後の世界経済の回復とインフラ開発の増加により、建設用および産業用アプリケーションの需要が増加し、市場全体の成長に貢献する。

二酸化チタン市場の成長要因

塗料およびコーティング剤の需要増加

二酸化チタン(TiO2)市場の主な成長要因のひとつは、塗料およびコーティング剤業界における広範な使用です。TiO2は、その卓越した白色度、不透明度、および耐UV性により、さまざまな用途において望ましい審美性と保護特性を実現する上で不可欠な重要な成分です。

都市化とインフラ開発が世界的に急増するにつれ、建築用および産業用高品質コーティングの需要も高まっています。この傾向は、急速な建設活動が盛んな新興経済国で特に顕著です。

自動車業界では、耐久性と外観を向上させる高性能コーティングに二酸化チタンが広く使用されています。消費者の審美眼と耐久性を重視する傾向が強まっているため、この分野での二酸化チタンの需要はさらに高まり、市場は着実に成長しています。

ナノテクノロジーの進歩

ナノテクノロジーの進歩は、二酸化チタンの用途に新たな可能性を開き、市場の成長を大きく促進しています。ナノサイズの二酸化チタン粒子は、光触媒活性の増強など、ユニークな特性を示します。この特性により、空気や水の浄化、セルフクリーニング表面、抗菌コーティングなどの用途で高い効果を発揮します。これらの特性は、持続可能で効率的なソリューションへのニーズが高まっている環境およびヘルスケアの分野において、非常に貴重なものです。

ナノTiO2は太陽光発電産業での利用が増えており、太陽電池に組み込むことで効率とエネルギー変換率が向上します。ナノテクノロジーの研究開発が進むにつれ、TiO2の機能拡大により、さまざまな産業で新たな可能性が切り開かれ、革新的な用途における重要な材料としての役割が確固たるものとなるでしょう。

市場成長を妨げる要因

環境および健康への懸念

二酸化チタン(TiO2)市場の成長を妨げる主な要因のひとつは、環境および健康への影響に対する監視の強化です。TiO2の生産は、大量のエネルギーを必要とするプロセスであり、大量の二酸化炭素排出と有害廃棄物を発生させ、環境汚染の一因となっています。

世界中の規制当局は、排出と廃棄物管理に関する規制を強化しており、メーカーの運営コストを増加させています。また、国際がん研究機関(IARC)により「ヒトに対する発がん性の可能性」に分類されている二酸化チタンナノ粒子の吸入による健康への懸念もあります。

こうした懸念の高まりにより、より厳格な安全基準や試験要件が求められるようになり、コンプライアンスコストの増加や市場参入の障壁となる可能性が生じています。 規制環境の厳格化やこうした問題に対する一般市民の意識の高まりにより、生産コストの増加や特定の用途における二酸化チタンの使用制限の可能性など、市場の成長が阻まれる可能性があります。

二酸化チタン市場の今後の展望

再生可能エネルギー分野における用途の拡大

二酸化チタン(TiO2)市場にとっての大きなチャンスは、再生可能エネルギー分野における用途の拡大です。高屈折率、強い紫外線吸収、化学的安定性といった二酸化チタンのユニークな特性は、さまざまな再生可能エネルギー技術に最適です。

TiO2は、色素増感太陽電池(DSSC)やペロブスカイト太陽電池(PSC)の開発にますます利用されるようになっています。これらの先進的な太陽電池は、従来のシリコンベースの太陽電池よりも製造コストが低く、柔軟性があり、低照度条件下でも高い性能を発揮できるなど、いくつかの利点があります。

TiO2はDSSCでは光陽極として機能し、電子の輸送を促進し、セルの総合効率を高めます。 PSCでは、TiO2は電子輸送層として使用され、セルの性能と安定性に重要な役割を果たします。

クリーンで持続可能なエネルギー源に対する世界的な需要が増加し続ける中、これらの先進的な太陽電池技術の採用が拡大し、TiO2の需要を牽引することが期待されています。二酸化チタンは、リチウムイオン電池やスーパーキャパシタなどのエネルギー貯蔵システムにおいて、新たな用途が見出されています。 その高い表面積と優れた電気化学的特性により、電池の負極材料として使用するのに適しており、充電容量とサイクル安定性を向上させることができます。

電気自動車(EV)や再生可能エネルギー貯蔵ソリューションに対する需要の高まりを背景に、電池技術の進歩が続いていることは、二酸化チタンにとって大きな成長機会となります。また、持続可能で環境にやさしい技術へのシフトにより、エネルギー用途のTiO2ベースの素材に対するさらなる研究開発が促されています。

政府や組織は、主にイノベーションと商業化を促進する環境を提供する再生可能エネルギープロジェクトに投資しています。この傾向は、世界的な持続可能性の目標と一致するだけでなく、TiO2メーカーに新たな収益源をもたらし、今後数年間で市場が大幅に成長する見通しです。

二酸化チタン市場の競合状況

市場における主な競合他社は、主に製品やサービス、財務諸表、開発や実施されたアプローチに基づいて評価されます。さらに、産業用主要競合他社は、特定の地域や特定のサービス提供における支配力を強化するために、提携契約、合併や買収、事業拡大契約などの重要な戦略を採用しています。

二酸化チタン市場における最近の業界動向

- 2023年1月、Chemours社は高効率ルチル型二酸化チタン顔料、Ti-Pure TS-1510を発売した。この顔料は、プラスチック用途、特にポリオレフィンマスターバッチにおける加工性能の向上を目的として設計されている。

- 2022年2月、PPG社は後方統合のメリットを最大限に活用するため、アーカンソー州の粉体塗装製造事業を買収した。

二酸化チタン市場のセグメント化

グレード別

- アナターゼ

- ルチル

キャリア別製造プロセス別

- 硫酸塩

- 塩化物

用途別

- 塗料およびコーティング

- プラスチック

- インク

- 化粧品

- 政府

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の二酸化チタンスナップショット、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. グレード製造業者のリスト

2.7.3. グレード流通業者のリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. グレード価格に影響を与える主な要因

3.3. 等級別価格分析

3.4. 地域別価格と過去の推移および今後の成長傾向

4. 世界の二酸化チタンの見通し:過去(2019~2023年)と予測(2024~2031年

4.1. 主なハイライト

4.1.1. 市場規模(単位)予測

4.1.2. 市場規模(百万米ドル)および前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(百万米ドル)の分析と予測

4.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

4.3. 世界の二酸化チタンの見通し:グレード

4.3.1. はじめに / 主な調査結果

4.3.2. グレード別の市場規模(US$ Mn)と数量(単位)の分析、2019年~2023年

4.3.3. グレード別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

4.3.3.1. ルチル

4.3.3.2. アナターゼ

4.4. 市場魅力度分析:グレード

4.5. 世界の二酸化チタンの展望:形態

4.5.1. はじめに / 主な調査結果

4.5.2. 形態別、2019年~2023年の市場規模(百万米ドル)分析

4.5.3. 形態別、2024年~2031年の市場規模(百万米ドル)分析と予測

4.5.3.1. パウダー

4.5.3.2. 顆粒

4.6. 市場魅力度分析:形態別

4.7. 世界の二酸化チタンの展望:プロセス別

4.7.1. はじめに/主な調査結果

4.7.2. 2019年~2023年のプロセス別市場規模(百万米ドル)の推移

4.7.3. プロセス別、2024年~2031年の市場規模(百万米ドル)の分析と予測

4.7.3.1. 塩化物

4.7.3.2. 硫酸塩

4.8. 市場の魅力分析:プロセス

4.9. 世界の二酸化チタンの展望:用途

4.9.1. はじめに / 主な調査結果

4.9.2. 用途別 市場規模推移(百万米ドル)分析、2019年~2023年

4.9.3. 用途別 市場規模推移(百万米ドル)分析および予測、2024年~2031年

4.9.3.1. 塗料およびコーティング

4.9.3.2. プラスチックおよびゴム

4.9.3.3. 紙

4.9.3.4. 印刷インキ

4.9.3.5. 化粧品

4.9.3.6. その他

4.10. 市場魅力度分析:プロセス

5. 世界の二酸化チタンの展望:地域

5.1. 主なハイライト

5.2. 地域別市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3. 地域別市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米二酸化チタンの見通し:2019年~2023年の過去実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(単位)の分析

6.3.1. 国別

6.3.2. 等級別

6.3.3. 形態別

6.3.4. プロセス別

6.3.5. 用途別

6.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. 現在の市場規模(US$ Mn)および数量(単位)分析および予測、グレード別、2024年~2031年

6.5.1. ルチル

6.5.2. アナターゼ

6.6. 形態別、2024年~2031年の市場規模(百万米ドル)の分析と予測

6.6.1. 粉末

6.6.2. 顆粒

6.7. プロセス別、2024年から2031年の市場規模(US$ Mn)の分析と予測

6.7.1. 塩化物

6.7.2. 硫酸塩

6.8. 用途別、2024年から2031年の市場規模(US$ Mn)の分析と予測

6.8.1. 塗料およびコーティング

6.8.2. プラスチックおよびゴム

6.8.3. 紙

6.8.4. 印刷インキ

6.8.5. 化粧品

6.8.6. その他

6.9. 市場魅力度分析

7. ヨーロッパの二酸化チタンの展望:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(米ドル百万)および数量(単位)分析

7.3.1. 国別

7.3.2. 等級別

7.3.3. 形態別

7.3.4. プロセス別

7.4. 国別市場規模(百万米ドル)分析および予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他のヨーロッパ

7.5. 等級別、2024年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

7.5.1. ルチル

7.5.2. アナターゼ

7.6. 形態別、2024年から2031年の市場規模(百万米ドル)の分析と予測

7.6.1. 粉末

7.6.2. 顆粒

7.7. 現在の市場規模(百万米ドル)分析および予測、プロセス別、2024年~2031年

7.7.1. 塩化物

7.7.2. 硫酸塩

7.8. 用途別:市場規模(百万米ドル)分析と予測、2024年~2031年

7.8.1. 塗料およびコーティング

7.8.2. プラスチックおよびゴム

7.8.3. 紙

7.8.4. 印刷インキ

7.8.5. 化粧品

7.8.6. その他

7.9. 市場魅力度分析

8. 東アジアの二酸化チタンの展望:2019年~2023年の過去と2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の過去における市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 等級別

8.3.3. 形状別

8.3.4. プロセス別

8.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. グレード別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

8.5.1. ルチル

8.5.2. アナターゼ

8.6. 形態別:現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

8.6.1. 粉末

8.6.2. 顆粒

8.7. プロセス別、2024年から2031年の市場規模(百万米ドル)の分析と予測

8.7.1. 塩化物

8.7.2. 硫酸塩

8.8. 用途別、2024年から2031年の市場規模(百万米ドル)の分析と予測

8.8.1. 塗料およびコーティング

8.8.2. プラスチックおよびゴム

8.8.3. 紙

8.8.4. 印刷インキ

8.8.5. 化粧品

8.8.6. その他

8.9. 市場魅力度分析

9. 南アジアおよびオセアニアの二酸化チタン市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 等級別

9.3.3. 形態別

9.3.4. プロセス別

9.4. 国別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. グレード別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

9.5.1. ルチル

9.5.2. アナターゼ

9.6. 形態別、2024年~2031年の市場規模(US$ Mn)の分析と予測

9.6.1. 粉末

9.6.2. 顆粒

9.7. プロセス別、2024年~2031年の市場規模(US$ Mn)の分析と予測

9.7.1. 塩化物

9.7.2. 硫酸塩

9.8. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

9.8.1. 塗料およびコーティング

9.8.2. プラスチックおよびゴム

9.8.3. 紙

9.8.4. 印刷インキ

9.8.5. 化粧品

9.8.6. その他

9.9. 市場の魅力分析

10. ラテンアメリカ二酸化チタン市場の見通し:2019~2023年の実績と2024~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別:市場規模(百万米ドル)および数量(単位)の推移(2019年~2023年)

10.3.1. 国別

10.3.2. 等級別

10.3.3. 形態別

10.3.4. プロセス別

10.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. グレード別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

10.5.1. ルチル

10.5.2. アナターゼ

10.6. 形態別:現在の市場規模(百万米ドル)の分析と予測、2024年~2031年

10.6.1. 粉末

10.6.2. 顆粒

10.7. 現在の市場規模(US$ Mn)分析および予測、プロセス別、2024年~2031年

10.7.1. 塩化物

10.7.2. 硫酸塩

10.8. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

10.8.1. 塗料およびコーティング

10.8.2. プラスチックおよびゴム

10.8.3. 紙

10.8.4. 印刷インキ

10.8.5. 化粧品

10.8.6. その他

10.9. 市場の魅力分析

11. 中東およびアフリカの二酸化チタン市場の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の市場規模(US$ Mn)と数量(単位)の分析

11.3.1. 国別

11.3.2. 等級別

11.3.3. 形態別

11.3.4. プロセス別

11.4. 国別、2024年~2031年の現在の市場規模(百万米ドル)の分析と予測

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 等級別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

11.5.1. ルチル

11.5.2. アナターゼ

11.6. 形態別、2024年~2031年の市場規模(百万米ドル)の分析と予測

11.6.1. 粉末

11.6.2. 顆粒

11.7. プロセス別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.7.1. 塩化物

11.7.2. 硫酸塩

11.8. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

11.8.1. 塗料およびコーティング

11.8.2. プラスチックおよびゴム

11.8.3. 紙

11.8.4. 印刷インキ

11.8.5. 化粧品

11.8.6. その他

11.9. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合状況マッピング

12.2.2. 競合ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***