経カテーテル大動脈弁置換術の世界市場:手技別(大腿動脈挿入、心尖部挿入、大動脈挿入)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Transcatheter Aortic Valve Replacement Market Size by Procedure (Transfemoral Implantation, Transapical Implantation, and Transaortic Implantation), Mechanism (Self-Expanding, and Balloon-expandable), End User (Hospital, Ambulatory Surgical Centers, and Others), and Region for 2024 – 2031

経カテーテル大動脈弁置換市場の規模とシェア分析

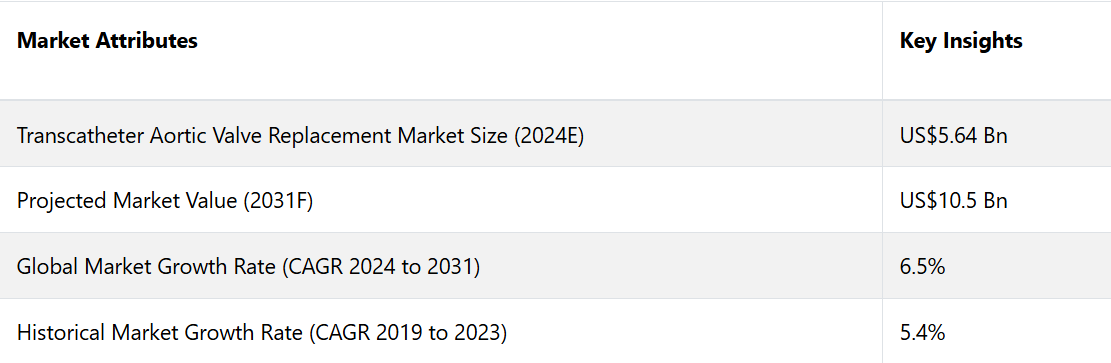

経カテーテル大動脈弁置換市場は、2024年に56.4億米ドルを記録した後、2031年末までに105億米ドルに達すると推定される。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)6.5%を確保すると予測される。

市場の主なハイライト

- 低リスク患者へのTAVR適応拡大と、より柔軟な新しいデリバリーシステムの開発により、市場の裾野が広がっている。

- 弁の素材と長期耐久性に関する継続的な研究が、今後の成長を促進する。

- 病院は引き続き市場でトップの地位を維持している。

- TAVRが他の心臓介入と組み合わせて使用されることが増えていることは、心血管ケアの進化する状況と統合された治療アプローチの必要性を浮き彫りにしている。

- 北米は市場で優位な地位を維持する見通しです。

- 最近のイノベーションは、弁の耐久性の向上、合併症の最小化、患者の治療結果の改善に焦点を当てています。

北米の経カテーテル的大動脈弁置換市場は市場で卓越した地位を維持

北米は主に高度な医療インフラを背景に、経カテーテル的大動脈弁置換(TAVR)市場をリードしています。この地域には、TAVRのような複雑な処置を実行できる設備の整った病院や専門の心臓センターの強固なネットワークが存在します。このインフラが革新的な医療技術の高い採用率を支え、患者が最先端の治療を受けられることを保証しています。

北米は、TAVR技術の研究開発を推進する医療への多大な投資と資金提供の恩恵を受けています。大手医療機器メーカーの存在は、さらに技術革新を加速させ、高度なTAVRシステムの利用を促進しています。

大動脈弁狭窄症の有病率の高さと人口の高齢化により、TAVR 手術の需要が高まっています。 また、規制の枠組みが確立されていることや、償還政策がTAVRに有利であることも、この地域の市場成長に寄与しています。 その結果、北米の高度な医療インフラとそれを支えるエコシステムが、世界的なTAVR市場における北米の優位性を確立しています。

アジア太平洋地域における需要を促進する医療近代化への継続的な取り組み

アジア太平洋地域では、医療近代化への継続的な取り組みにより、経カテーテル的大動脈弁置換術(TAVR)市場が大幅に成長しています。この地域では多くの国々が医療インフラの改善に多額の投資を行っています。

医療費の増加と、最先端の医療へのアクセス改善を目指す政府主導の取り組みが市場拡大の原動力となっています。さらに、特に高齢者層における心血管疾患の有病率上昇が、TAVR 手術の需要を押し上げています。

低侵襲手術の選択肢とその利点に対する認識の高まりも、市場の成長に寄与しています。さらに、現地の医療サービス提供者と国際的な医療機器メーカーとの提携により、革新的なTAVR技術の同地域への導入が促進されています。

経大腿挿入術が市場でトップの処置法のまま

経大腿挿入法は、その低侵襲性と臨床的利点により、経カテーテル的大動脈弁置換術(TAVR)市場で依然として最も多く実施されている治療法です。このアプローチでは、大腿動脈を介して大動脈弁にアクセスするため、心尖部アプローチや大動脈弁上アプローチなどの代替方法よりも侵襲性が低くなります。

回復時間の短縮、合併症リスクの低減、入院期間の短縮といった利点から、経大腿挿入法は特にリスクの高い患者や高齢の患者に適しています。

この手技の優位性は、経大腿アプローチを最適化する改良型弁デザインや改良型デリバリーシステムなどの技術的進歩によってさらに裏付けられています。こうした技術革新は、成功率の向上と患者の予後の改善に貢献しています。

広範な臨床的エビデンスが経大腿アプローチを十分に裏付けているため、医療従事者にとっての第一選択法としての地位が強化されています。その結果、経大腿アプローチによる留置術はTAVR市場を牽引し続け、成長を促進し、手技の傾向に影響を与えています。

病院は引き続き市場でトップの地位を維持

大動脈弁狭窄症の有病率が増加し、TAVR 手術を必要とする高齢患者の数が増えているため、病院での需要はさらに高まっています。 また、TAVR 技術と手技の継続的な進歩により、患者の転帰と手技の効率が向上し、病院にも利益をもたらしています。 その結果、病院は引き続き TAVR 手術の採用と実施を主導し、拡大する市場で優位な地位を強化しています。

市場導入と傾向分析

経カテーテル的大動脈弁置換術(TAVR)は低侵襲治療法です。特にリスクの高い患者にとっては、従来の開胸手術に代わる望ましい選択肢として注目されています。市場の成長は、大動脈弁狭窄症の有病率の増加、カテーテルベースの技術の進歩、TAVRに関連する臨床結果の改善によって促進されています。

この市場は、高度な弁の設計開発、適応症例の拡大、手技技術の向上によって特徴づけられます。医療への投資の増加と高齢者人口の増加は、TAVR市場の拡大にさらに拍車をかけており、継続的な技術革新とより幅広い患者へのアクセスが期待されています。

新世代の弁は、解剖学的適合性を高め、弁周囲漏れを低減する洗練された設計が特徴です。さらに、画像診断技術とロボット支援手術の進歩により、移植プロセスが合理化され、精度が向上しています。

これまでの成長と今後の見通し

TAVRは、その開始以来、低侵襲技術の進歩と大動脈弁狭窄症の症例数の増加により、力強い成長を遂げてきました。 従来、TAVRは主にハイリスク患者に対して使用されてきましたが、その適応症例は中程度および低リスクの患者グループにも拡大され、市場の潜在性は広がっています。 経カテーテル的大動脈弁置換術の市場は、過去5年間で年平均成長率(CAGR)5.4%を記録しました。

この市場は、技術革新、改良された弁の設計、および手技の安全性の向上によって特徴づけられ、その結果、患者の転帰が改善され、採用が増加しています。この市場は、継続中の研究、医療への投資の増加、および高齢化人口の増加により、さらなる拡大が見込まれています。

今後の動向としては、手技の効率性の向上、コストの削減、および世界的なアクセシビリティの拡大が挙げられます。経カテーテル的大動脈弁置換術の売上は、予測期間中に年平均成長率6.5%を達成すると推定されています。

市場成長の推進要因

低侵襲技術に対する需要の高まり

低侵襲技術に対する需要の高まりは、医療分野、特に経カテーテル的大動脈弁置換術(TAVR)市場における成長の大きな推進要因となっています。低侵襲処置には、回復時間の短縮、感染症や合併症のリスクの低減、入院期間の短縮、術後の痛みの軽減など、従来の外科手術に比べていくつかの利点があります。

低侵襲手術の主な利点は、特に高齢の患者や複数の併存疾患を持つ患者にとって非常に重要です。医療技術の進歩は、低侵襲手術の普及に重要な役割を果たしてきました。

3D画像やリアルタイムモニタリングなどの高度な画像診断法により、手術の精度が向上しました。TAVR用バルブなどの医療機器に、より柔軟で耐久性のある素材が開発されたことで、手術結果と患者の安全性が改善されました。

TAVRのような低侵襲手術の適用拡大により、中程度および低リスクの患者も対象となり、潜在的な患者層が広がっています。医療制度が費用対効果と患者中心のアプローチを優先する中、低侵襲技術への傾向は拡大すると予想されます。

市場成長を妨げる要因

術後合併症に関連するリスク

術後の合併症に関連するリスクは、経カテーテル的大動脈弁置換術(TAVR)市場の大きな足かせとなっています。 脳卒中、出血、弁の位置異常、弁輪部漏れなどの合併症は、患者の予後に悪影響を及ぼし、医療費全体を増加させる可能性があります。

合併症は、より厳しい監視や規制上のハードルにつながり、市場の成長に影響を及ぼす可能性があります。 メーカーや医療サービス提供者は、機器技術や処置技術の継続的な革新と改善を通じて、これらの問題に対処しなければなりません。 これらのリスクを軽減するための大幅な進歩が達成されるまでは、術後の合併症が市場の成長と普及を制限する可能性のある抑制要因として作用し続けるでしょう。

経カテーテル的大動脈弁置換市場における今後の機会

TAVR 手技に対する認知度と受容性の向上

TAVR 手術に対する認知度と受容性の向上は、市場成長の大きな機会をもたらします。患者と医療従事者が TAVR の利点についてより詳しく知るにつれ、この手術に対する需要が高まっています。

教育活動の強化と患者支援活動は、大動脈弁狭窄症の治療法として TAVR が受け入れられることに貢献しています。医療従事者も TAVR の利点についてより深く理解するようになり、TAVR の採用と紹介がより広範に行われるようになっています。

TAVRの普及拡大は、患者ベースの拡大とさらなる技術革新を促し、市場の拡大につながる可能性が高い。また、患者の意識向上は、より積極的な医療上の意思決定につながり、治療結果の改善とTAVR市場の成長を促進する可能性もある。この傾向は、メーカーや医療提供者に、高まる需要を活かし、市場での存在感を高める貴重な機会をもたらす。

次世代TAVRデバイスの開発

次世代の TAVR デバイスの開発は、市場拡大の大きな機会となります。技術の進歩により、弁の設計、素材、デリバリーシステムの改良など、より革新的で効果的な TAVR ソリューションの創出が促進されています。

次世代のデバイスは、耐久性、植え込みの容易さ、患者固有の解剖学的変化などの限界に対処します。こうした進歩により、処置の結果が改善され、合併症のリスクが低減し、TAVR の恩恵を受ける患者の範囲が拡大します。

また、高度なTAVRデバイスの導入は、中程度および低リスクの患者への適応拡大をサポートし、市場の拡大につながります。さらに、技術の向上により、画像診断システムとの統合が改善され、処置時間が短縮される可能性があります。次世代のデバイスが市場に投入されるにつれ、TAVR分野における成長、革新、患者ケアの改善につながる貴重な機会がもたらされます。

経カテーテル大動脈弁置換市場の競合状況

TAVR市場の競争環境は、Edwards Lifesciences、Medtronic、Boston Scientificなどの主要企業が特徴的です。市場の主要企業は主に、弁の設計、素材、デリバリーシステムにおける技術革新に重点的に取り組み、臨床適応の拡大に努めています。また、市場での地位とデバイスの性能を高めるために戦略的提携も行っています。

経カテーテル大動脈弁置換市場における最近の動向

- 2024年1月、Boston Scientific Corporation (NYSE: BSX) は、米国食品医薬品局(FDA)がFARAPULSE™パルス電界焼灼(PFA)システムを承認したと発表しました。このシステムは、薬剤抵抗性、再発性、症候性発作性心房細動(AF)の治療において肺静脈を隔離するように設計されており、従来の熱焼灼療法に代わる新たな選択肢を提供します。

- 2024年3月、ヘルスケア技術の世界的リーダーであるMedtronic plc(NYSE: MDT)は、米国食品医薬品局(FDA)が、症候性重度の大動脈弁狭窄症の治療用として、経カテーテル大動脈弁置換(TAVR)システム「エボリュー™ FX+」を承認したと発表しました。エボリュー FX+システムは、従来のエボリュープラットフォームの性能上の利点を維持しながら、冠動脈へのアクセスを改善するように設計されています。

経カテーテル大動脈弁置換市場のセグメンテーション

手法別

- 大腿動脈挿入

- 心尖部挿入

- 大動脈挿入

メカニズム別

- 自己拡張型

- バルーン拡張型

エンドユーザー別

- 病院

- 外来外科センター

- その他

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 経カテーテル大動脈弁置換の世界市場概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 地域別経カテーテル的大動脈弁置換術の採用/使用状況分析

2.4. PESTLE分析

2.5. 地域別主要規制

2.6. ポーターのファイブフォース分析

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長見通し

2.7.3. 世界の親市場の概要

3. 価格動向分析、2018年~2031年

3.1. 主なハイライト

3.2. 手順価格に影響を与える主な要因

3.3. 手順別価格

3.4. 地域別価格と手順の嗜好

4. 世界の経カテーテル大動脈弁置換市場の見通し:実績(2018年~2023年)および予測(2024年~2031年)

4.1. 主なハイライト

4.1.1. 市場価値(百万米ドル)予測

4.1.2. 市場規模と前年比成長率

4.1.3. 絶対$機会

4.2. 市場規模(10億米ドル)分析と予測

4.2.1. 市場規模の分析(2018年~2022年)

4.2.2. 現在の市場規模予測、2023年~2031年

4.3. 経カテーテル大動脈弁置換術の世界市場の見通し:手技

4.3.1. はじめに / 主な調査結果

4.3.2. 市場規模(10億米ドル)および数量(単位)の推移と手技別分析、2018年~2022年

4.3.3. 現在の市場規模(US$ Bn)および数量(単位)予測、手技別、2023年~2031年

4.3.3.1. 大腿動脈経カテーテル挿入

4.3.3.2. 経心尖部カテーテル挿入

4.3.3.3. 大動脈弁経カテーテル挿入

4.4. 市場の魅力分析:手技

4.5. 経カテーテル大動脈弁置換市場の展望:メカニズム

4.5.1. はじめに/主な調査結果

4.5.2. メカニズム別 市場規模推移(単位:10億米ドル) 2018年~2022年

4.5.3. メカニズム別 市場規模予測(単位:10億米ドル) 2023年~2031年

4.5.3.1. 自己拡張型

4.5.3.2. バルーン拡張型

4.6. 市場魅力度分析:メカニズム

4.7. グローバル経カテーテル大動脈弁置換市場の見通し:エンドユース別

4.7.1. はじめに / 主な調査結果

4.7.2. 用途別市場規模推移(単位:10億米ドル) 2018年~2022年

4.7.3. 用途別市場規模予測(単位:10億米ドル) 2023年~2031年

4.7.3.1. 病院

4.7.3.2. 外来外科センター

4.7.3.3. その他

4.8. 市場の魅力分析:用途

5. グローバル経カテーテル大動脈弁置換市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(単位:十億米ドル)の推移と予測(2018年~2022年

5.3. 地域別現在の市場規模(US$ Bn)予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. アジア太平洋

5.3.4. ラテンアメリカ

5.3.5. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米経カテーテル大動脈弁置換市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 市場別、2018~2022年の歴史的市場規模(10億米ドル)分析

6.2.1. 国別

6.2.2. 手順別

6.2.3. メカニズム別

6.2.4. 用途別

6.3. 2023年~2031年の国別市場規模(単位:10億米ドル)予測

6.3.1. 米国

6.3.2. カナダ

6.4. 現在の市場規模(US$ Bn)および数量(単位)予測、手技別、2023年~2031年

6.4.1. 大腿動脈挿入

6.4.2. 尖端部挿入

6.4.3. 大動脈挿入

6.5. 現在の市場規模(US$ Bn)予測、メカニズム別、2023年~2031年

6.5.1. 自己拡張型

6.5.2. バルーン拡張型

6.6. 用途別市場規模予測(2023年~2031年、単位:10億米ドル)

6.6.1. 病院

6.6.2. 外来外科センター

6.6.3. 歯科クリニック

6.7. 市場の魅力分析

7. ヨーロッパの経カテーテル大動脈弁置換市場の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2018年~2022年の実績に基づく市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. 手順別

7.2.3. メカニズム別

7.2.4. 用途別

7.3. 2023年~2031年の国別市場規模予測(単位:10億米ドル)

7.3.1. ドイツ

7.3.2. イタリア

7.3.3. フランス

7.3.4. 英国

7.3.5. トルコ

7.3.6. ロシア

7.3.7. その他欧州

7.4. 市場規模(10億米ドル)および数量(単位)予測、2023年~2031年、手技別

7.4.1. 大腿骨挿入

7.4.2. 尖端部挿入

7.4.3. 大動脈挿入

7.5. メカニズム別市場規模予測(2023年~2031年、単位:10億米ドル

7.5.1. 自己拡張型

7.5.2. バルーン拡張型

7.6. 現在の市場規模(単位:10億米ドル)用途別予測、2023年~2031年

7.6.1. 病院

7.6.2. 外来外科センター

7.6.3. 歯科クリニック

7.7. 市場の魅力分析

8. アジア太平洋地域経カテーテル大動脈弁置換市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2018~2022年の歴史的市場規模(10億米ドル)分析

8.2.1. 国別

8.2.2. 手順別

8.2.3. メカニズム別

8.2.4. 用途別

8.3. 2023年~2031年の国別市場規模(単位:10億米ドル)予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.3.4. インド

8.3.5. 東南アジア

8.3.6. アジア太平洋地域その他

8.4. 2023年から2031年の手技別市場規模(10億米ドル)および数量(単位)予測

8.4.1. 大腿動脈インプラント

8.4.2. 尖端部インプラント

8.4.3. 大動脈インプラント

8.5. メカニズム別予測市場規模(2023年~2031年、単位:10億米ドル)

8.5.1. 自己拡張型

8.5.2. バルーン拡張型

8.6. 用途別予測市場規模(2023年~2031年、単位:10億米ドル)

8.6.1. 病院

8.6.2. 外来外科センター

8.6.3. 歯科クリニック

8.7. 市場の魅力分析

9. ラテンアメリカ経カテーテル大動脈弁置換市場の見通し:歴史(2018~2023年)および予測(2024~2031年

9.1. 主なハイライト

9.2. 市場別、2018年から2022年の市場規模(10億米ドル)の分析

9.2.1. 国別

9.2.2. 手順別

9.2.3. メカニズム別

9.2.4. 用途別

9.3. 国別市場規模予測(2023年~2031年、単位:10億米ドル

9.3.1. ブラジル

9.3.2. メキシコ

9.3.3. アルゼンチン

9.3.4. その他の中南米諸国

9.4. 現在の市場規模(10億米ドル)および数量(単位)予測、2023年~2031年、手技別

9.4.1. 大腿動脈インプラント

9.4.2. 尖端部インプラント

9.4.3. 大動脈インプラント

9.5. 現在の市場規模(10億米ドル)予測、2023年~2031年、メカニズム別

9.5.1. 自己拡張型

9.5.2. バルーン拡張型

9.6. 用途別市場規模予測(2023年~2031年、単位:10億米ドル)

9.6.1. 病院

9.6.2. 外来外科センター

9.6.3. 歯科クリニック

9.7. 市場の魅力分析

10. 中東およびアフリカにおける経カテーテル大動脈弁置換市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2018年~2022年の過去市場規模(US$ Bn)分析

10.2.1. 国別

10.2.2. 手順別

10.2.3. メカニズム別

10.2.4. 用途別

10.3. 2023年から2031年の国別市場規模(単位:10億米ドル)予測

10.3.1. GCC諸国

10.3.2. 南アフリカ

10.3.3. エジプト

10.3.4. ナイジェリア

10.3.5. 中東およびアフリカのその他

10.4. 市場規模(10億米ドル)および数量(単位)予測、2023年~2031年、手技別

10.4.1. 大腿動脈挿入

10.4.2. 尖端部挿入

10.4.3. 大動脈経カテーテル挿入

10.5. メカニズム別 市場規模予測(2023年~2031年、単位:十億米ドル)

10.5.1. 自己拡張型

10.5.2. バルーン拡張型

10.6. 現在の市場規模(単位:10億米ドル)用途別予測、2023年~2031年

10.6.1. 病院

10.6.2. 外来外科センター

10.6.3. 歯科クリニック

10.7. 市場魅力度分析

11. 競合状況

11.1. 市場シェア分析、2023年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争ダッシュボード

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***