世界のDNAデータストレージ市場(2025年~2033年):技術別、展開別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

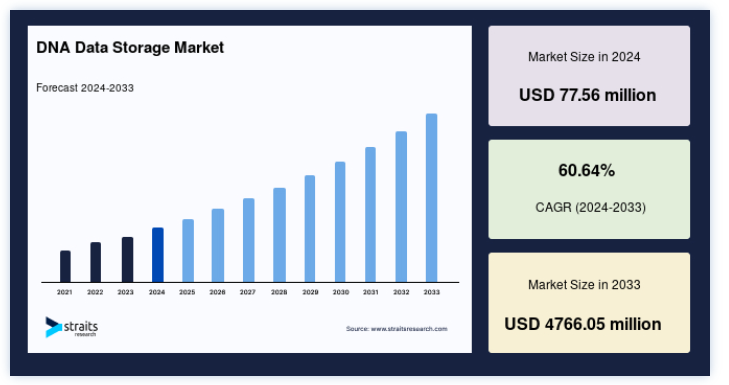

世界のDNAデータストレージ市場規模は、2024年には7756万米ドルと評価され、2025年には1億748万米ドルから、2033年には47億6605万米ドルに達すると予測されています。これは、予測期間(2025年~2033年)にわたって60.64%の堅調なCAGRを反映しています。

DNAデータストレージは、DNAの分子構造を利用してデータを保存する最先端の方法である。 このプロセスでは、テキスト、画像、ビデオなどのデジタルデータをDNA分子の配列にエンコードする。 これらのDNA配列(アデニン、チミン、シトシン、グアニンの塩基で構成される)は、非常に小さな物理的スペースに膨大な量の情報を保存することができ、非常に高密度で耐久性のあるストレージ形態となっている。

例えば、1グラムのDNAは理論上約2億1500万ペタバイト(2億1500万ギガバイト)のデータを格納できる。 データの読み書きは、バイナリーコード(コンピューターの言語)をDNA配列に変換したり、その逆に変換したりする専用の機械によって行われる。

DNAデータ・ストレージは、特にデジタル・データが指数関数的な速度で拡大し続ける中、長期的かつ高密度なデータ・ストレージの必要性が高まっていることに対する有望なソリューションと考えられている。 また、DNAは生物学的に分解可能であり、適切な条件下では数千年もつ可能性があるため、より持続可能で環境に優しいストレージ・ソリューションの可能性もある。

世界市場の拡大は、組織におけるデータ・ストレージ要件の増大と、長期データ・ストレージ用の高密度で耐久性のある媒体としてDNAを活用するバイオテクノロジーの進歩に大きく後押しされている。 データ世代が世界的に急増し続ける中、効率的でスケーラブルかつ持続可能なデータ・ストレージ・ソリューションに対するニーズの高まりを管理するための有望なソリューションを提供している。

独占 市場動向

バイオテクノロジーとヘルスケアにおける採用の増加

世界のDNAデータストレージ市場は、特にバイオテクノロジー、製薬、ヘルスケア分野で急速な成長を遂げている。 これらの業界では、特にヒトゲノムシーケンスや微生物データなどの膨大な遺伝子データの長期保存ソリューションとしての可能性から、DNAデータストレージの採用が進んでいる。

遺伝子情報の量が増大するにつれ、耐久性と拡張性に優れたストレージ・ソリューションの必要性が高まっている。 DNAデータ・ストレージは、その卓越したデータ密度と環境劣化への耐性により、有望な解答を提供し、医療記録を長期間安全に保存するのに理想的である。

2024年12月、DNAデータ・ストレージ技術は、epi-bit技術の導入により画期的な進歩を遂げた。 Zhangらによって開発されたこの技術革新は、ユーザーが自分のデータをエンコードできるプラットフォーム、iDNAdriveでテストされた。 有志がエピビット書き込みキットを用いて約5,000ビットのデータのエンコードに成功し、データを読み取る際のエラー率はわずか1.42%という驚異的な数値を記録した。

この進歩は、DNAデータ・ストレージの信頼性の向上と、ヘルスケアおよびバイオテクノロジー産業における様々な応用の可能性を浮き彫りにしている。

DNAデータストレージ市場の成長要因

データ生成量の急激な増加

世界的なデータの爆発的増加、特にゲノミクスとバイオテクノロジーの分野では、高度なストレージ・ソリューションの需要が高まっている。 ハードドライブやテープシステムといった従来の方法では、生成される膨大な量のデータを管理するのに苦労している。 DNAデータ・ストレージは、その卓越したデータ密度と長期安定性により、非常に効率的なソリューションを提供する。

ヒトゲノム・プロジェクトのようなゲノム配列決定プロジェクトのように、遺伝情報の量が増えるにつれて、DNAデータ・ストレージは科学研究に不可欠なものとなりつつある。

2024年8月、ノースカロライナ州立大学とジョンズ・ホプキンス大学の研究者が、DNAをデータ保存と計算の両方に利用する画期的な技術を発表した。

この技術は、データの保存、検索、計算、消去、書き換えが可能であり、これらすべてのタスクを同時に実行することができなかった従来のDNAデータ・ストレージ・システムを大きく飛躍させるものである。

持続可能性と環境への配慮

持続可能性に対する世界的な注目が高まる中、DNAデータ・ストレージは従来のデータ・ストレージ手法に代わる環境に優しい選択肢として台頭しつつある。 従来のストレージ・システムとは異なり、DNAベースのストレージ・ソリューションはエネルギー使用量が大幅に少なく、電子廃棄物への貢献もはるかに少ないため、環境意識の高い企業にとって非常に魅力的なものとなっている。 このシフトは、増加するストレージ需要に対応しながら二酸化炭素排出量を削減しようとする企業や機関にとって特に重要である。

2024年7月、リトアニアのジェノミカ社はカウナス工科大学と提携し、自律型DNAアーカイブ・ソリューションを開発した。 プロジェクト金額は500万ユーロを超え、このイニシアチブはDNAデータストレージがデータアーカイブに持続可能で長期的なソリューションを提供する可能性を強調するもので、学術界や産業界で高まる環境に優しい技術へのニーズに合致するものである。

市場の制約

データ検索における課題

DNAは驚異的な記憶密度を持つが、DNA配列に保存されたデータの読み取りとアクセスは複雑で時間がかかる。 DNAを解読して使用可能なデジタル情報に戻すには、専門的な装置と技術が必要である。 DNAは従来のデジタル・システムとは互換性がないため、バイナリ・コードへの変換が必要となり、エラーや遅延が発生する可能性がある。

さらに、DNAコード化されたデータの抽出と解釈に必要な高いコストと技術的専門知識は、その普及を制限している。 より高速で信頼性の高い検索方法が開発されるまでは、これらの課題は、大規模データ管理の実行可能なソリューションとしてのDNAデータストレージの拡張性と主流への採用を妨げる可能性がある。

市場機会

シーケンス技術の進歩

DNAシーケンス技術の急速な進歩は、世界の 市場に大きな機会をもたらしている。 合成によるシーケンシング、ナノポアシーケンシング、イオン半導体シーケンシングなどの技術革新により、DNAのデータをエンコードおよびデコードする速度、コスト、精度が飛躍的に向上しました。 これらの進歩は、データ検索の効率を高めることで、DNAデータ保存システムをより実現可能でスケーラブルなものにしている。

特にナノポアシークエンシングはリアルタイム解析が可能で、データロスを最小限に抑え、より信頼性の高いデータ抽出を可能にすることで注目を集めている。 さらに、合成によるシーケンスと機械学習アルゴリズムの組み合わせにより、スループットとエラー修正が向上し、大規模DNAデータ保存の可能性が高まっている。

2004年に次世代シーケンサーが導入されて以来、ヒトゲノムのシーケンスコストは100万ドルからわずか600ドル程度に急落しており、イルミナのNovaSeq Xシリーズでは、コストはさらに低下すると予想され、DNAデータストレージはデータ管理にとってますます現実的な選択肢となっている。

地域別インサイト

北米 最大の市場シェア

北米は、最先端技術の早期導入と強力なサイバーセキュリティ・インフラにより、世界のDNAデータ・ストレージ市場を支配している。 米国とカナダはともに、米国のCCPAやカナダのGDPRを含む厳格なデータ保護規制の恩恵を受けており、プライバシーとデータセキュリティの高い基準が確保されている。 この地域には、市場をリードする企業や革新的な新興企業が数多く存在し、DNAデータ保存技術の発展をさらに後押ししている。

さらに、ゲノム研究、ヘルスケア、バイオテクノロジーへの多額の投資が、学術・製薬分野での強い存在感とともに、DNAデータストレージ・ソリューションの広範な採用を後押ししている。 その結果、北米の強固なエコシステムが引き続き市場の成長を牽引し、世界最大の市場シェアを確保している。

アジア太平洋地域 急成長

アジア太平洋地域は、急速なデジタル変革、産業化、急成長するインターネット・ユーザー基盤に後押しされ、DNAデータ・ストレージ市場の急成長を目の当たりにしている。 中国、インド、日本などの主要国は、AI、ビッグデータ分析、ゲノム研究などの先進技術を採用することで市場をリードしており、これらすべてにおいて拡張性と効率性に優れたデータストレージ・ソリューションが必要とされている。

中国のゲノム研究への投資やインドのバイオテクノロジー分野の拡大など、政府の取り組みがDNAデータストレージの需要を加速させている。 さらに、特に中小企業や大企業によるクラウドインフラやモバイルテクノロジーへの多額の投資が、市場拡大を後押ししている。

国別インサイト

米国: 米国は最大の市場であり、高度な技術インフラとヘルスケア、バイオテクノロジー、医薬品への多額の投資によって支えられている。 HIPAAやFDAガイドラインのような厳しい規制がデータセキュリティを保証し、安全なストレージソリューションの需要を促進している。 Illumina、Thermo Fisher、Pacific Biosciencesなどの大手企業は、 研究の主要プレーヤーであり、米国は世界市場で圧倒的な強さを誇っている。

ドイツ: ドイツは、強力な産業基盤とGDPRに基づく強固なデータ保護法によって、ヨーロッパのDNAデータストレージ市場で重要な地位を占めている。 同国はゲノム研究とバイオテクノロジーに注力しており、効率的なストレージソリューションの必要性に拍車をかけている。 ドイツの研究機関や企業は、膨大なゲノムデータのためにDNAデータストレージを採用する傾向を強めており、ドイツはDNAデータ管理と安全なストレージ技術における欧州のリーダーとしての地位を確立している。

中国: 中国は、バイオテクノロジーとゲノム研究への大規模投資によって、DNAデータストレージの重要なプレーヤーとして台頭しつつある。 China National Genebankのような政府の取り組みがDNAデータストレージ技術の成長を後押ししている。 膨大なゲノムデータや医療データを管理するための効率的なストレージ・ソリューションに対する需要の高まりは、中国の地位を強化し、DNAデータ・ストレージの急成長市場のひとつとなっている。

日本: 日本の高度な技術インフラと強力なヘルスケア部門は、DNAデータストレージにとって重要な市場となっている。 特に個別化医療や医薬品など、ゲノム研究のソリューション開発に注力している。 クラウドベースとオンプレミスのDNAデータ・ストレージの両方が政府機関や研究機関によって大幅に採用されており、日本はアジア太平洋地域のDNAデータ・ストレージ市場をリードしている。

韓国: 韓国は、政府のデジタルトランスフォーメーションイニシアチブと強力なテクノロジーエコシステムに牽引され、急速に市場を拡大しています。 同国はゲノム、ヘルスケア、バイオテクノロジーに多額の投資を行っており、効率的なデータストレージソリューションに対する需要の高まりにつながっています。 サムスンやLGのような大手テクノロジー企業がデジタル・ストレージ・システムのパイオニアであることから、韓国はアジア太平洋地域のDNAデータ・ストレージ市場における重要なプレーヤーになりつつある。

インド: インドは、ヘルスケアとバイオテクノロジー分野の拡大が主な原動力となって、DNAデータストレージ市場で大きな成長を遂げています。 国家バイオテクノロジー政策やゲノム研究への投資といった政府の取り組みが、DNAデータストレージ技術の採用に拍車をかけています。 また、インドのITおよびクラウドインフラは急速に成長しており、研究機関、病院、製薬会社においてDNAデータストレージソリューションが広く使用されるための強力な基盤となっている。

フランス:フランスは欧州のDNAデータストレージ市場において、データセキュリティ、バイオテクノロジー、イノベーションに重点を置き、重要な役割を果たしている。 同国の盛んなバイオテクノロジーと製薬産業は、市場成長の主要な原動力となっている。 タレスやダッソーシステムズのようなフランス企業は、先進的なDNAデータ・ストレージ技術の開発と導入の最前線にいる。 フランスの規制環境は、ゲノムデータ管理における技術革新の推進と相まって、DNAデータ保存ソリューションにおける欧州のリーダーとしての地位を確立している。

セグメンテーション分析

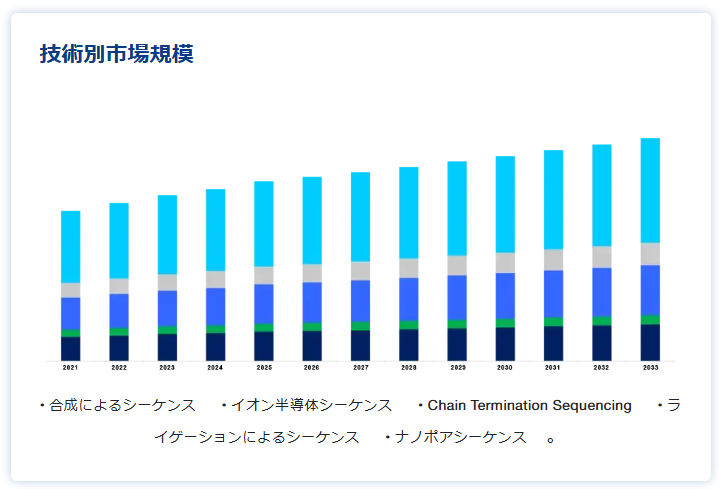

テクノロジー別

Sequencing by Synthesisは、データのエンコードおよびデコードにおける高い精度と信頼性により、市場を支配しています。 この技術は、正確なデータ取得と再現性を保証するため、様々なアプリケーション、特にハイスループットシーケンスプロジェクトで広く使用されています。 信頼性の高い結果を提供するその能力は、業界における主要な選択肢となっており、DNAデータ保存技術の最前線に位置しています。

デプロイメント別

クラウドの採用は、そのスケーラビリティとコスト効率により、デプロイメントセグメントを支配している。 クラウドベースのDNAデータストレージシステムにより、組織は物理インフラに多額の投資をすることなく、ストレージニーズを拡張することができる。 クラウドは、膨大な量のゲノムデータストレージをサポートする柔軟なオンデマンドストレージモデルを提供し、ほとんどのエンドユーザーにとって好ましい選択肢となっている。 クラウドは容易に拡張でき、初期コストも低いため、オンプレミスシステムよりも優位なソリューションとなっている。

エンドユーザー別

製薬会社は、広範な臨床データやゲノムデータを保存する必要があるため、エンドユーザー・セグメントで優位を占めている。 製薬業界では、臨床試験、医薬品開発、ゲノム研究などから大量のデータが生成される。 DNAデータストレージ・ソリューションは、このデータを安全かつスケーラブルに保存する手段を提供し、製薬会社が重要な情報を効率的に管理・アクセスできるようにすることで、市場の優位性を高めている。

DNAデータストレージ市場セグメント

技術別(2021年〜2033年)

合成別シーケンス

イオン半導体シーケンス

鎖終結シーケンス

ライゲーションによるシーケンス

ナノポアシーケンス

デプロイメント別(2021年~2033年)

クラウド

オンプレミス

エンドユーザー別 (2021-2033)

製薬会社

病院・クリニック

学術・政府研究機関

バイオテクノロジー企業

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のDNAデータストレージ市場規模分析

9. 北米のDNAデータストレージ市場分析

10. ヨーロッパのDNAデータストレージ市場分析

11. APACのDNAデータストレージ市場分析

12. 中東・アフリカのDNAデータストレージ市場分析

13. ラタムのDNAデータストレージ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***