世界の臨床試験市場(2025年~2033年):フェーズ別、試験デザイン別、疾患別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

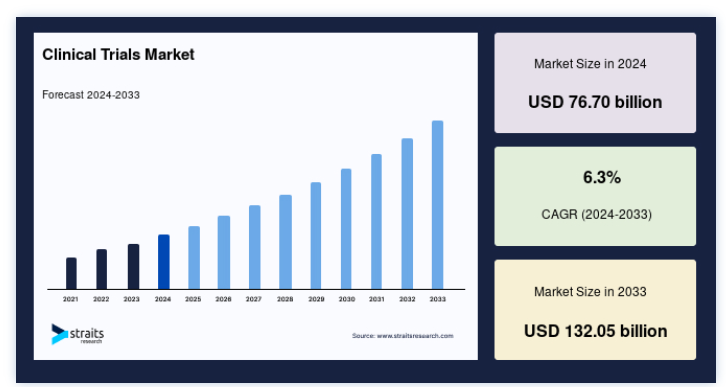

世界の臨床試験市場規模は、2024年には767億米ドルと評価され、2025年には807億1000万米ドルから2033年には1320億5000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.3%です。

臨床試験とは、新薬や治療法、医療機器などの医療介入がヒトにおいてどの程度有効かを検証する、慎重に計画された調査研究である。 臨床試験は、治療法が広く使用される前に、その安全性と有効性を決定するために不可欠である。

これらの臨床試験は段階的に実施され、それぞれが独自の目的を果たす:

フェーズ1: 安全性に焦点を当て、副作用や投与量を評価するために少人数で新しい治療法をテストする。

フェーズ2: 安全性のモニタリングを続けながら、治療の有効性を評価する。

フェーズ3: より多くの参加者グループにおいて、新しい治療法を既存の選択肢と比較する。

フェーズ4: 治療が承認された後に実施され、長期的な効果と安全性をモニタリングする。

臨床試験は、参加者の安全性と科学的正確性を確保するために、厳格なプロトコールに従い、規制機関によって監督されている。 これらの研究は、特定の適格基準を満たした個人の自発的な参加に依存しており、多くの場合、参加者は最先端の治療を受けることができる。 世界の臨床試験市場の拡大を推進する主な要因は、特に慢性疾患や複雑な疾患に対する世界的な医療ニーズの急増と、個別化医療や精密医療への注目の高まりである。

臨床試験市場の動向

分散型臨床試験(DCT)の採用

DCTは、遠隔医療、ウェアラブルデバイス、モバイルアプリ、eConsentなどのテクノロジーを用いて、従来の臨床環境の外で試験を実施することである。 これにより、遠隔地からの患者参加が可能となり、アクセスの改善、募集の強化、脱落率の減少、試験スケジュールの迅速化が実現する。

例えば、ファイザーのアトピー性皮膚炎に対する完全バーチャル試験では、モバイルテクノロジーを用いて遠隔患者モニタリングとバーチャルコンサルテーションを可能にし、アクセシビリティと効率性を向上させるDCTアプローチに合致している。

このように、DCTはアクセシビリティを高め、プロセスを合理化し、患者のリテンションを向上させ、臨床研究をより効率的で包括的なものにする。

患者中心の試験デザインへのシフト

患者中心の臨床試験デザインは、参加者の全体的な経験を改善することに重点を置き、参加者のニーズ、嗜好、幸福が臨床試験プロセスの中心となることを保証する。 このアプローチには、柔軟なプロトコール、個別化されたケア、コミュニケーションを強化し参加者の負担を軽減するためのテクノロジーの利用などが含まれる。

例えば、ヤンセンの “Patient Voice in Clinical Trials”(臨床試験における患者の声)プログラムは、臨床試験デザインプロセスに積極的に患者を参加させ、臨床試験プロトコルを改善し、患者の関与を高め、臨床試験が患者のニーズや嗜好により合致するよう、患者の意見を収集している。

このように、患者中心の臨床試験デザインは、参加者の経験を向上させ、より良い参加を促し、臨床試験の結果を改善する。

臨床試験市場 成長要因

臨床試験数の急増

臨床試験件数の増加は、多様な治療領域における新たな治療法や治療法に対する需要の高まりを反映しており、市場の主要な牽引役となっている。 製薬企業やバイオテクノロジー企業は、満たされていない医療ニーズに対応するために研究パイプラインを拡大しており、臨床試験活動の急増につながっている。

このように、新規治療へのニーズ、進歩する技術、様々な治療分野にわたる研究イニシアチブの拡大により、臨床試験への需要が増加していることが上昇傾向から浮き彫りになり、最終的に臨床試験市場の成長に寄与しています。

臨床試験のグローバル化

臨床試験のグローバル化は、多様な患者集団へのアクセスを可能にし、リクルートにおける課題を軽減し、コストを削減することで、市場の拡大を推進する。 臨床試験のタイムラインを早め、多国間の協力関係を促進することで、規制当局による承認の迅速化と新治療法の幅広い市場参入につながる。

WHOが2024年6月に発表したデータによると、西太平洋地域の臨床試験登録数(23,250件)は、アフリカ地域(845件)の約14倍であった。 この格差は、臨床試験登録を必要とする中国の学術誌、政府助成機関、大学、病院の増加により、中国での臨床試験登録数が大幅に増加したことが主な原因である。

このように、臨床試験のグローバル化は、患者アクセスの拡大、コストの削減、迅速な医薬品開発のための国際協力の促進によって、市場の成長を加速させている。

市場抑制要因

患者の確保と維持の問題

臨床試験業界では、患者のリクルートと維持が依然として重要な課題であり、医薬品開発のスピードと成功を大きく妨げている。 参加者の不足や高い脱落率は、臨床試験のスケジュールを乱し、データの完全性を損ない、コストを増加させる。

Emmes Company, LLCのホワイトペーパー(2023年9月)によると、臨床試験の85%以上が試験完了まで十分な参加者を確保できていない。

同様に、Md Groupの記事(2020年10月)によると、経済的負担、時間的制約、理解や関与の欠如、長距離移動、ストレス、不安、家族との約束などが原因で、約30%の患者が試験完了前に脱落している。

このような脱落は、遅滞、重要なデータの損失、代わりの患者を確保するための経済的負担につながる。 MJH Life Sciences(2023年4月)が強調しているように、失われた参加者1人を補充するための平均コストは19,533ドルであり、募集プロセスをさらに圧迫している。

これらの課題に対処することは、臨床試験の効率、費用対効果、成功率を高めるために不可欠である。 患者参加戦略の改善、財政支援、柔軟なスケジューリングは、これらの問題を軽減するのに役立つ。

臨床試験市場の機会

医薬品開発業務受託機関(CRO)の拡大

医薬品開発業務受託機関(CRO)の存在は、業務の合理化、コスト削減、医薬品開発期間の短縮により、臨床試験業界に変革の機会をもたらしている。 CROは、法規制遵守、患者募集、データ管理、試験実施に特化した専門知識を提供することで、製薬会社は研究とイノベーションに集中することができる。

サーモフィッシャーサイエンティフィック社(2023年7月)は、欧州のバイオテクノロジー企業がファンクショナルサービスプロバイダー(FSP)モデルを採用するCROと提携したと報告している。 この提携により、薬事、メディカルライティング、データマネジメントなどの機能全体のリソースが効率化された。 その結果、オファーまでの期間が50日以上からわずか36日に短縮され、より迅速なスケーリングと効率的なリソース割り当てが可能になりました。

CROのグローバルなリーチを活用することで、製薬会社は患者アクセスを向上させ、試験の効率を改善し、イノベーションを促進することができる。 このコラボレーションは、新しい治療法の市場参入を加速し、すべてのステークホルダーにとってwin-winのシナリオを生み出します。

地域別インサイト

北米: 市場シェア37.60%で圧倒的な地域

北米は、先進的な医療インフラ、研究開発への多額の投資、大手製薬企業やバイオテクノロジー企業の存在により、臨床試験の世界市場で最大の売上シェアを占めている。 この地域は、支持的な規制の枠組み、多様な患者プール、臨床試験管理のための最先端技術の広範な採用などの恩恵を受けている。 これらの要因により、北米は革新的な臨床研究と医薬品開発加速の世界的な拠点となっている。

アジア太平洋: 中国、日本、インドの急成長

アジア太平洋地域は、急成長する医療セクター、臨床研究への投資の増加、患者数の増加により、予測期間中に最も速いCAGRを示すと予想される。 中国、日本、インドなどの国々は、規制環境の改善とコスト効率の高い運営において極めて重要な役割を果たし、国際共同治験を誘致している。 インフラの充実と革新的な治療に対する需要の高まりにより、アジア太平洋地域は臨床試験産業の主要な成長ドライバーとしてさらに位置づけられている。

各国の洞察

米国 -米国は、強固な医療インフラ、高い研究開発投資、多数のトップ製薬企業に支えられ、市場をリードしています。 治験管理、薬事サポート、データ分析を提供するCROが集中する米国は、国内外の製薬企業を惹きつけている。 この確立されたエコシステムは臨床試験プロセスを合理化し、革新的な医薬品開発を可能にし、米国の優位な地位を維持している。

英国:英国の強力な医療インフラ、経験豊富な研究機関、強固な規制の枠組みが市場を牽引している。 国民保健サービス(NHS)は多様な患者プールを提供し、ヘルスケアイノベーションに対する政府の支援と合理化された規制は成長を促進します。 学術界、バイオテクノロジー企業、製薬企業の連携により、英国は最先端の治療法や治療法の開発における重要なプレーヤーとしての地位を強化している。

ドイツ:ドイツは、先進的な医療制度、規制の整った研究環境、強力な製薬業界に支えられ、欧州の臨床試験市場で際立っている。 病院や研究センターの広範なネットワークにより、腫瘍学、神経学、循環器学などの試験が円滑に行われている。 高度に熟練した労働力と、技術革新の促進に重点を置く政府が、臨床研究の一大目的地としてのドイツの評判をさらに高めている。

フランス:フランス市場は、腫瘍学、免疫学、希少疾患への注力で成功を収めている。 強力な医療制度、多様な患者層、多数の臨床試験センターが成長を後押ししています。 フランスの確立された規制の枠組みと多国籍研究イニシアティブへの積極的な参加は、世界的な地位を高めている。 さらに、研究開発を支援し、プロセスを合理化するための政府の取り組みにより、フランスは臨床研究における重要なプレーヤーとなっている。

日本:日本の臨床試験市場は、高齢化、高度な医療インフラ、最先端医療研究への強い関心に後押しされ、急成長を遂げている。 規制の整った臨床試験環境は、学術機関や病院の広範なネットワークと相まって、アジアにおける臨床研究のリーダーとなっている。 日本は腫瘍学、再生医療、個別化治療に重点を置いており、世界市場での役割をさらに高めている。

中国:中国は、その大規模かつ多様な患者人口、新規治療に対する需要の増加、規制環境の改善により、世界の臨床試験市場における主要なプレーヤーとして台頭してきた。 医療インフラの急速な拡大、臨床研究を後押しする政府の優遇措置により、中国は、特に腫瘍学、心血管疾患、感染症における臨床試験の魅力的な目的地となっている。

インド:インドは最も急成長している臨床試験市場の1つであり、その原動力は多様な人口、医療意識の高まり、費用対効果の高い試験の実施にある。 数多くの病院や研究機関を擁し、医療インフラが確立している同国は、臨床試験の拡大を支えています。 規制を簡素化する政府の取り組みや、臨床研究に対する海外からの投資の増加は、規制プロセスにおける課題にもかかわらず、新興市場のリーダーとしてのインドの役割を強化している。

オーストラリア:オーストラリアの臨床試験市場の特徴は、強力な規制の枠組み、質の高い医療制度、世界トップクラスの研究機関です。 特に腫瘍学、神経学、免疫学における国際共同治験への参加は、多様な患者集団と先進医療技術へのアクセスによって支えられている。 オーストラリア政府は、研究や臨床試験に対して多額の奨励策を提供しており、市場の成長をさらに後押ししている。

セグメント分析

世界の臨床試験市場は、フェーズ、治療領域、デザイン研究、サービスタイプに区分される。

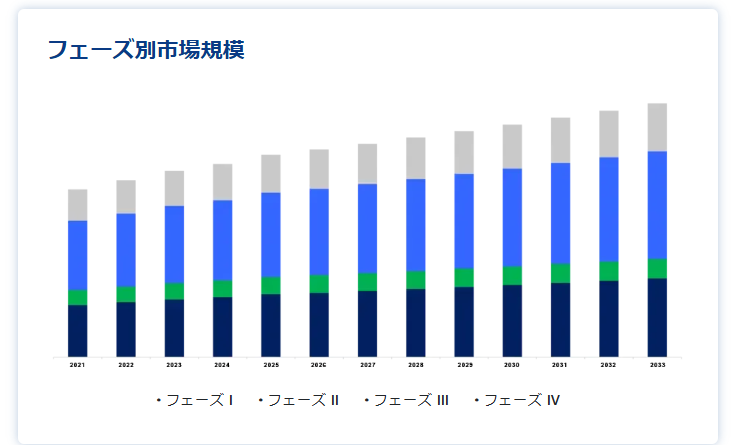

フェーズ別

フェーズIIIセグメントが最大の市場収益で市場を支配。

フェーズIIIセグメントは、大規模な患者参加と新しい治療法の安全性と有効性の確認における極めて重要な役割によって、世界市場をリードしています。 このフェーズは、規制当局の承認に必要な包括的データを生成するため、医薬品開発の成功に不可欠である。 第III相試験に関連する高いコストと資源は、治療の信頼性を確保し、公衆衛生のニーズに効果的に対応する上で、その重要性をさらに際立たせている。

治療領域別

がん領域が最大の市場収益で市場を支配。

がん分野は、がん罹患率の増加と革新的な治療に対する緊急の必要性により、世界の臨床試験市場を支配している。 がん研究および医薬品開発への多額の投資が、標的療法や免疫腫瘍学の進歩と相まって、この分野の臨床試験を加速させている。 効果的ながんソリューションに対する高い需要は、このセグメントの優位性を強化し、差し迫った世界的な健康課題への対応における重要な役割を浮き彫りにしている。

デザイン研究別

介入型セグメントが最大の市場収益で市場を支配。

インターベンショナルセグメントは、管理された条件下で治療の有効性と安全性を評価するために広く採用されているため、市場をリードしています。 これらの試験は、規制当局の承認に必要な確実なデータを得るために不可欠である。 介入試験の構造化されたアプローチは一貫性を保証し、研究者が治療効果をより正確に評価することを可能にする。 医薬品開発の要として、この分野は技術革新を推進し、新しい医療介入の信頼性を高める。

サービスタイプ別

臨床試験データ管理サービス分野が最大の市場収益で市場を独占。

臨床試験データ管理サービスは、臨床データの正確性、完全性、安全性を確保する上で重要な役割を果たすことから、市場を支配している。 臨床試験がますます複雑化する中、効果的なデータ管理は業務を合理化し、規制基準へのコンプライアンスを確保し、リアルタイムの洞察を提供する。 膨大なデータセットの効率的な取り扱いを可能にすることで、これらのサービスは迅速な意思決定をサポートし、臨床試験の成果を向上させるため、現代の臨床研究において不可欠なものとなっています。

臨床試験市場のセグメンテーション

フェーズ別(2021年〜2033年)

フェーズI

フェーズ II

フェーズ III

フェーズIV

治療領域別 (2021-2033)

感染症

疼痛管理

腫瘍学

中枢神経系疾患

代謝

循環器

その他

デザイン研究別 (2021-2033)

介入研究

観察

アクセス拡大

サービスタイプ別(2021年~2033年)

プロトコル設計

施設の特定

患者募集

臨床検査サービス

臨床試験データ管理サービス

その他

*** 本調査レポートに関するお問い合わせ ***