世界のバイオシミラー市場(2025年~2033年):製品別、用途別、製造タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

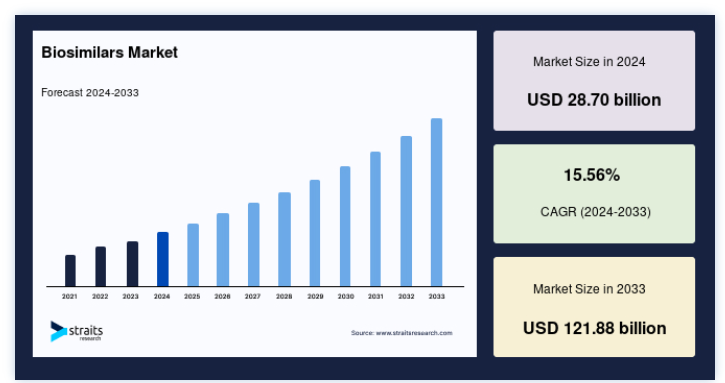

世界のバイオシミラー市場規模は、2024年には287億米ドルと評価され、2025年には331.6億米ドル、2033年には1218.8億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは15.56%で成長すると見込まれています。

医療費削減が重視されるようになり、市場拡大の原動力となっている。 欧州地域では、バイオシミラーの承認数が世界で最も多い。 バイオシミラー(生物学的製剤の後続品)は、先発品とほぼ同じコピーであるが、他社が製造したものである。 バイオシミラー医薬品は、さまざまな慢性・急性疾患や障害の治療に使用される。 バイオシミラーは、ヒトの脳で生じる電気的作用を記録するために使用される。 バイオシミラー(生物学的製剤の後続品)とは、参照生物学的製剤に酷似した生物学的製剤のことである。 バイオシミラー医薬品は、生体または細胞から構成され、複雑な分子構造を有する。 生物学的製剤の特許が切れた場合、製造業者は規制当局の承認を得てバイオシミラーの製造を開始する。 バイオシミラー」という用語は、既存の医薬品と構造的にも機能的にも類似していると考えられる生物学的医薬品の一群に適用される。

世界のバイオシミラー市場 成長要因

慢性疾患の増加

がんは病気の主な原因のひとつとされ、個人に社会的・経済的影響を与える。 WHOが2018年に発表した報告書によると、世界全体で960万人以上ががんが原因で死亡している。 同資料では、死亡者の約6人に1人ががんが原因であると推定している。 癌の直接的な医療システムコストは45億米ドル以上と推定されている。 そのため、さまざまな国による投資が増加した。 例えば、オーストラリアは、2016年から2018年にかけて2億5200万米ドルの融資を受け、がん研究と関連イニシアチブを改善した。 同様に、米国政府は2019年12月に医療研究への支出を26億米ドル増加させた。 また、がん研究費に2億9600万米ドルの増額を行った。

さらに、米国の準州とプエルトリコのメディケアの上限が2年間引き上げられたことは、さまざまながん患者が治療やフォローアップを受ける上で極めて重要であった。 オーストラリア統計局が発表した報告書によると、オーストラリアでは人口の約47.3%が2017-18年の間に少なくとも2つの慢性疾患と診断された。 慢性疾患の有病率は老人人口で高く、65歳以上の約80%が2つ以上の慢性疾患と診断されている。 このような要因がすべて、この分野の成長を後押ししている。

医療費削減への重点化

高値で取引される医薬品、特に生物学的製剤のせいで、医療費は高騰している。 世界中の政府は、費用対効果の高い医薬品合成を重視している。 メディケア・メディケイド・サービスセンターの推計によると、医療費は2016年に4.3%上昇し、3兆3,000億米ドル以上に達した。 こうした事実は、国内の医療費支出が増加していることを示しており、政府は近年、医療費支出の削減を重視している。 2010年のオバマケアの施行は、米国の医療全般を改革することで市場の可能性を加速させる上で有益であった。

各国政府によるさまざまな取り組みが、近い将来、市場の成長をさらに押し上げると予想される。 日本は医薬品市場において、米国に次いで第2位であり、アジア経済危機を回避するために政府によって様々な戦略が講じられている。 そのため、日本の価格規制やインドの医療予算で策定された価格引き下げは、医療業界に大きなコスト抑制要求を提起している。 現在の金融・経済危機と多くの高齢化は、医療システムにコスト抑制を課す重要な理由である。 このため、これらの医薬品を合成するための、新しく改良された費用対効果の高い方法を開発する必要性が浮き彫りになっている。 このように、医療費の削減が重視されていることから、バイオシミラー市場の拡大が期待されている。

市場抑制要因

製造の複雑さとコストの高さ

生物製剤は複雑で大きな分子であり、特異的な作用を持つ。 多くの場合、抗体やG-CSFのようなタンパク質である。 観察されるべき主な懸念事項のひとつは、製造過程で、ほとんど検出されないが、免疫原性、有効性、毒性の変化につながる改変が生じる可能性があることである。 その結果、多くの医師が、生物学的製剤の代わりにバイオシミラーを患者に処方することに懸念を表明している。というのも、医薬品の有効性が突然低下したり、患者がバイオシミラーによる毒性を経験するまで、バイオシミラーの適合性を判断できないからである。

さらに、バイオシミラーの開発コストは、化学ベースのジェネリック医薬品よりもはるかに高い。 化学ベースのジェネリック医薬品はコスト効率が高いため、治療薬の定期的な使用が必要な疾患であれば、患者はバイオシミラーよりもジェネリック医薬品の使用を好むだろう。 また、バイオシミラーは化学ベースのジェネリック医薬品に比べて安定性が比較的低いため、安定性を長期間維持するためにはコールドチェーン流通が必要となる。 さらに、工場、不動産、設備、製造コストへの必要な設備投資は、化学ベースのジェネリック医薬品よりもバイオシミラーの方が比較的高くなる。

市場機会

バイオシミラー医薬品の費用対効果

バイオテクノロジー産業の急速な成長により、既存の医療費を抑制するために、安全で費用対効果の高い医薬品が求められている。 費用対効果の高い製造工程により、バイオシミラーは比較対象(オリジネーター)の医薬品よりも安価である。 様々な研究が、生物の誘導体であるバイオシミラーが費用対効果比に適合することを示している。 バイオシミラー医薬品の有効性は、それぞれの参照バイオ医薬品と比較して若干低いか、ほぼ同等であることが証明されている。

バイオシミラーの導入により期待されるのは、生物製剤の単価低減とバイオシミラー医薬品の数量増加の2つである。 製薬業界が先発品と競合する中で、バイオシミラーの費用対効果に優れた製造の必要性は極めて重要である。 そのため、メーカーは費用対効果の高いバイオシミラーの開発に取り組んでいる。 そのため、メーカーは費用対効果の高い製剤の開発に取り組んでいる。 このように、バイオシミラー医薬品は先発医薬品よりも安価で費用対効果が高いことが、バイオシミラー市場の主要な市場ドライバーとなっている。

地域別インサイト

欧州が世界市場を支配

欧州は、バイオシミラーに関する明確な規制の枠組みが存在し、ジョンソン・エンド・ジョンソン、ノバルティス、アストラゼネカ、ファイザー、メルク、サノフィ、グラクソ・スミスクラインなどの大手バイオ医薬品企業が存在するため、最大の市場シェアを占めている。 さらに、整備された医療インフラと製品上市数の増加が、この地域の市場成長に拍車をかけている。 2006年に欧州が最初のバイオシミラー医薬品を承認して以来、この地域はバイオシミラーの規制の先駆者となってきた。 過去10年間で、この地域は世界で最も多くのバイオシミラーが承認されている。

同様に、セルトリオンとテバ・ファーマシューティカルズのバイオシミラー「Truxima」(リツキシマブ・アブ)は2017年に欧州で承認され、2019年に米国で発売された。 欧州におけるTruximaの採用率は60%を超えた。 EUは、バイオシミラー医薬品の承認に向けた強力な枠組みを構築することにより、バイオシミラー医薬品の規制の基準を設定し、世界的なバイオシミラー医薬品開発に影響を与えている。

北米は予測期間中、年平均成長率25.9%で成長すると推定される。 これは、米国とカナダにおける成長機会を開拓しようとするメーカーの取り組みが活発化しているためである。 2009年3月に米国のバイオシミラー規制パスウェイが確立されて以来、この地域は大きな成長を遂げ、新たな可能性と問題の両方をもたらしている。 米国FDAは2015年3月、最初のバイオシミラー製品であるZarxio(フィルグラスチム-sndz)を承認した。 承認件数の増加は、近い将来、同地域におけるバイオシミラーの採用を後押しすると予想される。 例えば、2019年12月、アムジェンはAVSOLA(infliximab-aq)のFDA承認を取得した。 このバイオシミラーは慢性炎症性疾患のすべての適応症で承認された。 著作権のある医薬品、特に生物学的製剤がかなり高価であるため、医療費の総額は増加している。 手頃な価格の医薬品合成は、各国政府にとって優先事項である。

さらに、米国は医療費が最も高い国として知られている。 米国は最近、医療費削減を強調している。 バイオシミラーによる医療費の節約は、2018年から2027年の間に240億米ドルから1,500億米ドルに及ぶと推定されている。 したがって、費用対効果の高い治療法の研究開発の必要性から、近い将来バイオシミラーの利用が急増すると予想される。 さらに、カナダ保健医薬品技術庁(CADTH)とブリティッシュ・コロンビア州政府は、カナダ全土でバイオシミラー医薬品の使用を強化するための重要な措置を講じている。 製品承認数の増加も、市場成長を後押しすると予想される要因の1つである。 カナダ保健省の年次報告書によると、カナダ保健省は2018年4月1日から2019年3月31日までの2018-2019会計年度に11件のバイオシミラー申請を承認した。 したがって、製品承認の増加も市場成長を押し上げると予想される主な要因である。

アジア太平洋地域では、より安価な治療法に対するニーズの高まりと慢性疾患の罹患率の増加が同地域の市場シェアを押し上げた。 韓国、中国、インドなどの国々における製品開発への関心の高まりは、この地域の市場を牽引する最も重要な要因のひとつである。 また、高齢化、ライフスタイルの変化、都市化の進展などの要因により、糖尿病、がん、自己免疫疾患などの非感染性疾患がアジアでより一般的になっている。 韓国はバイオシミラーの開発に積極的である。 さらに、中国はバイオシミラーを含むバイオテクノロジー産業の発展のために潤沢な資金を提供しており、バイオテクノロジー分野のイノベーションを推進するために2015年から2020年までに118億米ドルの追加資金が提供された。 このように、政府によるイニシアチブは市場の成長を促進すると予想される。

セグメント分析

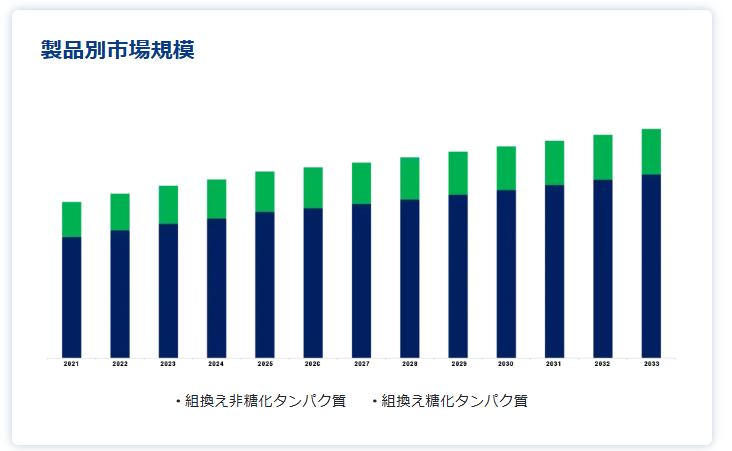

世界のバイオシミラー市場は、製品別に非グリコシル化遺伝子組換えタンパク質とグリコシル化遺伝子組換えタンパク質に分類される。

組換え非グリコシル化タンパク質セグメントが世界市場を支配しており、予測期間中のCAGRは18.7%と予測されている。 G-CSFは天然に存在する成長因子であり、造血細胞を特異的に標的とする。 バイオシミラー医薬品は、先発医薬品よりも投与頻度が高いと言われている。 インスリン市場は、組換え非グリコシル化タンパク質産業のサブセグメントの中で最も急速な成長を遂げると予測されている。 市場の拡大は、糖尿病の有病率の増加と、ブランドインスリンよりも手頃な価格でバイオシミラーが入手できることによるものである。 したがって、バイオシミラー医薬品の認知度、費用対効果、様々な利点の高まりが、予測期間中の市場成長を促進すると予想されます。

世界のバイオシミラー医薬品市場は、用途別に、がん、成長ホルモン欠乏症、血液疾患、関節リウマチ、慢性・自己免疫疾患に区分される

慢性・自己免疫疾患分野は最も高い市場シェアを占め、予測期間中のCAGRは19.7%と推定される。 バイオシミラーが治療可能な最も一般的な自己免疫疾患は、関節リウマチ、多関節型若年性特発性関節炎、乾癬性関節炎、強直性脊椎炎、尋常性乾癬、クローン病、黄斑変性症である。 自己免疫疾患の治療で最もポピュラーなのは生物学的製剤で、アダリムマブやエタネルセプトなどがこれにあたる。

自己免疫疾患は、ヒトモノクローナル抗体アダリムマブのバイオシミラーで治療することができ、腫瘍壊死因子(TNF)を阻害することで効果を発揮する。 アダリムマブのバイオシミラー製剤は、ベーリンガーインゲルハイム、モメンタ・ファーマシューティカルズ、ファイザー、サンド、ザイダス・カディラなど、多くの大手製薬企業から製造許可を得ている。 このセグメントは、関節炎および関連する問題の増加に牽引されて成長を経験すると予想される。

製造タイプに基づき、世界のバイオシミラー市場は自社製造と受託製造に区分される;

自社製造部門が世界市場を支配しており、予測期間中のCAGRは18.8%と予測されている。 この成長は、製品メーカーがこの市場の主要プレーヤーであるという事実に起因している。 さらに、さまざまな用途における薬剤の有効性に起因する需要の増加は、分析期間を通じて増加すると予測され、このセグメントの成長を後押ししている。

バイオシミラー市場のセグメント

製品別(2021年~2033年)

組み換え非グリコシル化タンパク質

組換え型糖鎖付加タンパク質

用途別 (2021-2033)

腫瘍学

血液疾患

成長ホルモン障害

関節リウマチ

慢性・自己免疫疾患

製造タイプ別(2021年~2033年)

自社製造

受託製造

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のバイオシミラー市場規模分析

9. 北米のバイオシミラー市場分析

10. ヨーロッパのバイオシミラー市場分析

11. APACのバイオシミラー市場分析

12. 中東・アフリカのバイオシミラー市場分析

13. ラタムのバイオシミラー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***