世界のシクロペンタン市場(2025年~2033年):用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

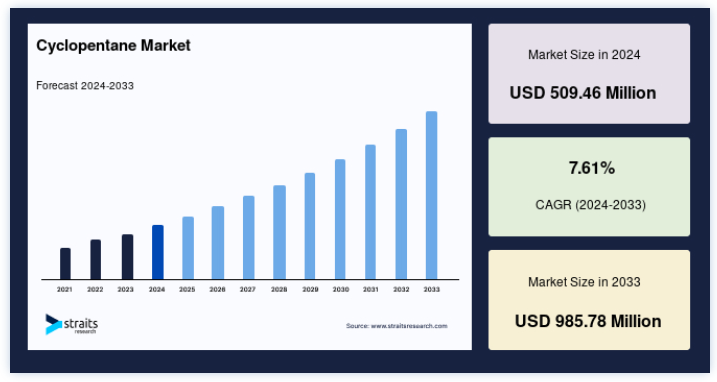

世界的なシクロペンタン市場は、2024年には5億946万米ドルの価値があり、2025年には5億4823万米ドルから2033年には9億8578万米ドルに達すると予想され、予測期間(2025年~2033年)にわたってCAGR 7.61%で成長すると見込まれています。

シクロペンタンは、ポリウレタンフォームの製造における発泡剤として、特に冷蔵庫、冷凍庫、断熱用途に広く使用されている。 エネルギー効率の高い電化製品や建築材料への需要の高まりが、シクロペンタンの消費を促進している。

シクロペンタンは可燃性炭化水素で、ペンタメチレンとも呼ばれる。 化学式はC5H10。 シクロペンタンは発泡剤として使用される。 シクロペンタンはオゾン層破壊に寄与しないため、環境保護団体も認めている。 シクロペンタンは、HCFCやCFCの代替品として優れている。 シクロペンタンには用途に応じたグレードがあり、性能の選択が可能である。 家庭用冷蔵庫、断熱フォームやパネル、建設業界のボードやパイプなどに使用されている;

シクロペンタンという可燃性炭化水素は、合成樹脂やゴム接着剤を作る。 さらに、ポリウレタン断熱フォーム製造の発泡剤として使用され、冷蔵庫や冷凍庫を含むさまざまな家電製品で、CFC-11やHCFC-141bのような環境負荷物質の代わりとなっている。

シクロペンタン市場の成長要因

硬質発泡断熱材の発泡剤としての高い需要

発泡剤は、発泡プロセスを通じて遷移状態を経る様々な材料にセル構造を提供する。 シクロペンタンは、ポリウレタン断熱フォームなどの硬質フォーム断熱材を製造する際に物理発泡剤として使用される。 シクロペンタンは、断熱工程における温室効果ガス(GHG)の排出を削減する。 冷蔵庫のドアやケースに断熱材を注入するために使用される。 さらに、施設の温室効果ガス排出量を99%削減できるため、従来の発泡剤の代替として使用されている。

ポリウレタン・フォーム断熱材は、屋根や壁の下地材として複合建築要素に使用される。 工業用ホールや冷蔵倉庫などの断熱材は、工業建築用ケミクルに使用される。 その他の用途では、サンドイッチ・パネルが使われる。 サンドウィッチ・パネルは、断熱発泡体のコアと金属層が両側にあり、中央にしっかりと接着されている。 さらに、シクロペンタンは地球温暖化係数が低く、運用コストが低いため、最終用途産業における発泡剤として好まれる。 したがって、硬質発泡断熱材用発泡剤としての高い製品需要と工業化の高まりにより、シクロペンタン市場は予測期間中に急速に拡大すると予想される。

HFCとHCFCに関する厳しい環境規制の枠組みと冷媒のニーズの増加

HFCやHCFCなどの冷媒の使用は、環境や人体に有害な影響を与えるため、モントリオール議定書や京都議定書などの国際条約による規制の対象となっている。 モントリオール議定書の締約国は、HCFCのようなオゾン層破壊物質(ODS)の使用を今後数年間で段階的に廃止するよう求められている。 一方、京都議定書の締約国は、HFCなどの温室効果ガスの排出削減目標を達成する必要がある。 例えば米国では、モントリオール議定書に基づき、2020年までにほとんどのHCFCの生産と輸入を段階的に廃止する必要がある。 米国環境保護庁は、2020年以降、食品冷蔵や自動販売機で一般的に使用されているR-404A HFCの使用を禁止している。

さらに欧州連合(EU)は、Fガス規制のもと、地球温暖化係数がCO2の150倍を超えるFガスの使用を禁止している。 この規制により、EUでは2015年以降、必須Fガスの販売が可能になる。 2030年までに、これらのガスの販売は2014年の5分の1にまで減少する。 このように、HFCとHCFCに関する厳しい環境規制の枠組みと冷媒のニーズの増加が、予測期間中の世界のシクロペンタン市場の成長を促進すると予想される。

市場の阻害要因

代替品の入手可能性

シクロペンタンは、発泡剤として使用する場合、HCFC、HFC、液体CO2、およびペンタンやイソペンタンを含む他の炭化水素と交換することができる。 物理発泡剤、化学発泡剤、可溶性充填剤、物理・化学混合発泡剤もシクロペンタンの代わりに使用できる。 シクロペンタンはオゾン層破壊係数(ODP)がゼロであり、地球温暖化係数(GWP)もごくわずかであるため、HCFCやHFCに代わる環境に優しい代替品である。 しかし、シクロペンタンは非常に可燃性の高い脂環式炭化水素であるため、ある種の燃料の成分として使用されている。 したがって、代替製品の入手可能性とその爆発性が、レビュー期間中の世界シクロペンタン市場の成長を妨げる可能性が高い。

主な機会

新興国におけるエンドユーザー市場の成長

シクロペンタンは発泡剤、溶剤、試薬などの用途に使用される。 ポリウレタン断熱フォームの製造工程では、発泡剤としてシクロペンタンが使用される。 ポリウレタン断熱フォームは、冷蔵庫、冷凍庫、給湯器、建築パネル、断熱パイプや屋根などに広く使用されている。 建設産業の成長は、シクロペンタン市場に成長機会をもたらす可能性が高い。 SRの分析によると、世界の建設産業への支出は2019年に11.2兆米ドルとなり、前年比で大幅に増加している。

さらに、アジア太平洋地域では近年、建設活動が急増している。 特にインドと中国では、経済成長と人口増加、政府・民間投資の増加、一人当たり所得の上昇、個人消費の拡大、生活水準の向上などにより、住宅・商業施設の建設が増加しており、同地域の建設資材需要を押し上げると予想される。 インドと中国の政府は、不動産および建設業界への外国直接投資に対する規制を緩和している。

地域別インサイト

アジア太平洋: 成長率8.56%で圧倒的な地域

アジア太平洋地域は世界市場に最も大きく貢献しており、予測期間中のCAGRは8.56%で成長すると予測されている。 同地域の発展途上国における都市化の進展、産業の成長、経済拡大が市場の発展に寄与している。 ポリウレタン・フォームの需要は、建設産業と自動車産業の発展によって伸びており、これがシクロペンタンの需要に拍車をかけている。 建築・建設業界では、エネルギー効率を高め、二酸化炭素排出量を削減するため、より多大な努力が払われている。 予測期間中、建設業界への投資の増加や公共インフラ・プロジェクトの拡大により、成長の可能性がもたらされるであろう。 この地域の市場成長を促進する主な要因は、重要企業の存在、原材料の入手可能性、モントリオール議定書後のシクロペンタンの使用増加である

さらに、中国はハイドロクロロフルオロカーボン(HCFC)の生産量・消費量ともに世界一であり、環境への懸念から段階的な廃止を計画している。 このHCFC全廃計画は、シクロペンタンを含むHCFCを使用しない発泡剤に多くの可能性をもたらすだろう。 コールドチェーン倉庫や物流の拡大、冷凍用途でのシクロペンタンの使用増加、より強固なオンライン小売セクターはすべて、この分野の業界成長に寄与している。 さらに、ダイキン(日本)、サムスン(韓国)、L.G.(韓国)、Videocon Industries Ltd.(インド)といった大手家電メーカーの存在も、この分野の成長を支えている。 (インド)といった大手家電メーカーの存在が、同地域の市場拡大を支え、シクロペンタン市場の成長を後押ししている。

ヨーロッパ 成長率6.36%の急成長地域

ヨーロッパは予測期間中、年平均成長率6.36%で成長すると予測されている。 同地域は今後も業界の地位を維持すると予想される。 断熱材のようなハイテク改修材を使用する場合、建設工程を改善するための技術革新の余地が多くある。 断熱材の厚さ基準の増加、消費者の需要と嗜好、製造者の嗜好、価格設定、資源の利用可能性などが、こうした可能性に影響を与えるだろう。 さらに、国が斬新な規則や規制を公布することで、技術革新が刺激されることもある。 断熱材需要の増加は地域的な発展をもたらす。

北米地域が成長しているのは、主に米国市場における競合他社が大きいためである。 政府のHCFCに対する規制がますます厳しくなっていることや、食品を適切な温度で保存する需要が高まっていることが、予測期間中に米国のシクロペンタン市場規模を押し上げる要因となっている。 さらに、建設業界の成長によりポリウレタンフォームの需要が増加し、シクロペンタンの需要も増加している。

中南米と中東・アフリカでは、人口増加と低ODP住宅用冷蔵庫と建築用途の需要増加がシクロペンタン需要を牽引している。 アフリカと中南米における政府支出の増加とフロン全廃政策の実施は、予測期間中、中東・アフリカと中南米のシクロペンタン市場を牽引すると予想される

シクロペンタン市場のセグメンテーション分析

用途別

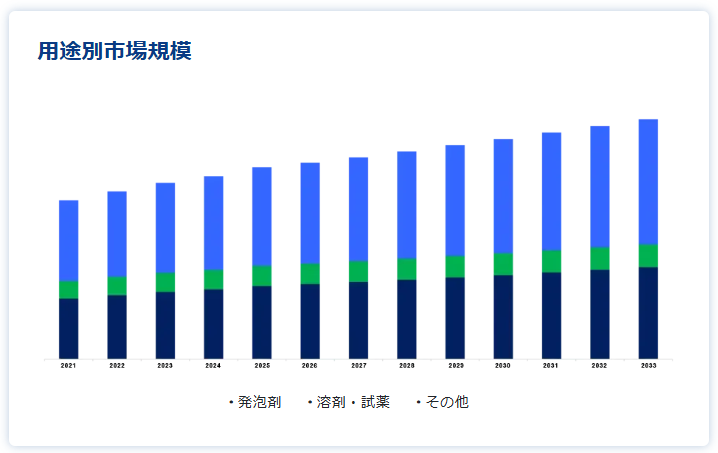

発泡剤 セグメントは市場への貢献度が最も高く、予測期間中のCAGRは7.79%で成長すると予想される。 ポリウレタンフォームの生産工程では、ハイドロクロロフルオロカーボン(HCFC)、ハイドロフルオロカーボン(HFC)、炭化水素(HC)といったさまざまな種類の発泡剤が世界的に採用されている。 しかし、オゾン層破壊係数(ODP)によりHCFCに厳しい規制が課され、いくつかの環境保護プロトコルが実施されているため、シクロペンタン(炭化水素)は、硬質ポリウレタンフォームの製造における実行可能な代替発泡剤として広く受け入れられている。 硬質ポリウレタン・フォームにシクロペンタンを使用することで、コスト面での利点が得られ、地球温暖化係数(GWP)が低いため、「環境に優しい」発泡剤となっている。 シクロペンタンを使用して製造された硬質ポリウレタン・フォームは、家庭用および業務用の冷蔵庫や建物の断熱製品に使用されている。

予測期間中、溶剤・試薬セグメントは比較的小さな市場シェアを占め、化学工業用溶剤としてのシクロペンタンの消費をカバーした。 その環状構造は、分岐または直鎖炭化水素よりも高い溶解係数を提供する。 低分子量であるため、非芳香族炭化水素系溶剤の中では最も弱い気化熱の値を示す。 このような性質から、合成樹脂やゴム接着剤などの非極性シクロアルカン溶媒や反応媒体として使用される。 さらに、抽出溶媒やアルキルリチウム化合物の溶媒としても使用される。

エンドユーザー別

家庭用冷蔵庫セグメントは最も高い市場シェアを持ち、予測期間中 CAGR7.68%で成長すると推定される。 家庭用冷蔵庫セグメントは、硬質ポリウレタンフォームの生産におけるシクロペンタンの消費をカバーしており、それらはさらに家電製品(家庭用冷蔵庫や冷凍庫)や給湯器などの家庭用冷凍製品に使用される。 給湯器にPUフォームを使用する利点は、エネルギー効率と構造強度である。

家電市場は世界的に競争が激しく、ヨーロッパ、アジア、アメリカでは厳しいエネルギー規制の対象となっています。 そのため、断熱材のコストと性能特性が重要なパラメーターとなります。 硬質ポリウレタンフォームは、このような電化製品に最も適した断熱材である。 シクロペンタンは硬質ポリウレタンフォームの発泡剤として好まれている。 家庭用冷蔵庫で硬質ポリウレタンフォームのニーズが高まっているため、シクロペンタンの需要が増加している。

建設分野では、断熱パネルやボード(壁、床、屋根の断熱材)、硬質表面パネル(断熱建築物、車両、ドアの製造に使用)、パイプや容器の断熱材など、様々な最終用途におけるシクロペンタンの消費が対象となる。 サンドイッチパネル構造で使用される断熱連続・不連続パネルは、モジュール式で近代的な多目的建築要素であることに加え、断熱・遮音特性を提供し、設計・エンジニアリングの可能性を高めます。

さらに、シクロペンタンは主に硬質ポリウレタンフォームの製造において発泡剤として使用され、建築業界ではこれらの断熱製品を製造しています。 断熱製品の使用は、建物による熱損失や熱利得を減少させ、CO2排出量を削減することにつながる。

シクロペンタン市場セグメント

用途別 (2021-2033)

発泡剤

溶剤・試薬

その他

エンドユーザー別 (2021-2033)

家庭用冷蔵庫

業務用冷蔵庫

建設

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のシクロペンタン市場規模分析

9. 北米のシクロペンタン市場分析

10. ヨーロッパのシクロペンタン市場分析

11. APACのシクロペンタン市場分析

12. 中東・アフリカのシクロペンタン市場分析

13. ラタムのシクロペンタン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***