世界の医療用セキュリティ機器市場(2025年~2033年):コンポーネント別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

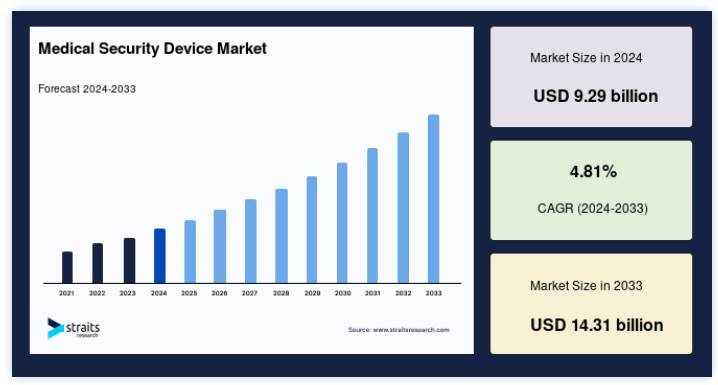

世界の医療用セキュリティ機器市場規模は、2024年には92億9000万米ドルと評価され、2025年には98億3000万米ドルから2033年には143億1000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは4.81%で成長すると予測されています。

医療用セキュリティ機器は、医療機器、機密性の高い患者データ、医療施設を不正アクセス、改ざん、盗難から保護するために設計された特殊なツールやシステムである。 これらのデバイスは、暗号化、認証プロトコル、物理的ロックを通じて強固なセキュリティを提供し、医療技術とそれに関連する機密情報の両方の安全性と完全性を保証します。 厳格なアクセス制御とリアルタイムの監視を実施することで、医療用セキュリティ機器は潜在的な侵害を防ぎ、患者のプライバシーに対するリスクを軽減する。

医療モノのインターネットの採用が増加していることと、クラウドベースの医療ソリューションが急増していることが、高度な医療用セキュリティ機器の需要を促進している。 さらに、医療提供者は、FDAやEU MDRなどの規制機関から厳しいセキュリティ基準を満たすよう圧力を受けており、医療セキュリティ・ソリューションへの投資をさらに後押ししている。 こうした動きは、進化するサイバー脅威の状況とともに、医療用セキュリティ機器市場の成長を後押ししており、最新の医療システムの安全かつ効率的な機能を確保する上で極めて重要である。

医療用セキュリティ機器の市場動向

クラウドベースのセキュリティ・ソリューションの採用拡大

医療機関がデータの保存や分析にクラウドベースのソリューションを採用するにつれ、医療機器や機密情報を保護するためのクラウドセキュリティツールのニーズが高まっている。 クラウドセキュリティは拡張性があるため、企業は多額のハードウェア投資を行うことなくインフラを拡張することができます。 また、これらのソリューションはコスト効率も高く、従来のオンサイト・セキュリティ・システムと比較して手頃な価格のオプションを提供している。

例えば、2023年6月、Cynerioはマイクロソフトとの提携を発表し、同社のクラウドネイティブSIEMおよびSOARと統合し、Microsoft Sentinelを提供する。 このパートナーシップは、医療機器やIoT機器がもたらすセキュリティ上の課題に対処するための包括的なソリューションを医療業界に提供することを目的としている;

そのため、クラウドベースのプラットフォームはリアルタイムの監視を容易にし、潜在的なセキュリティリスクを迅速に特定して解決することを可能にする。

医療用セキュリティ機器市場成長要因

医療機器や医療システムに対するサイバー攻撃の増加

医療機器や医療システムに対するサイバー攻撃の増加は、患者の安全とデータセキュリティの両方を脅かしている。 攻撃者は影響を受けやすい接続機器を標的としており、機密性の高い医療データや重要なインフラを危険にさらしています。 その結果、医療機関は、侵害、ランサムウェア、デバイスの改ざんに対抗するためのサイバーセキュリティ・プロトコルを強化する必要に迫られている;

例えば、2024年11月、世界保健機関(WHO)はランサムウェア攻撃の急増に関する警告を発し、医療システムと患者の安全に深刻なリスクをもたらすことを強調した。

サイバー脅威の複雑化と頻度の増加は、医療インフラをこうした進化する危険から守る強固なセキュリティ対策の緊急の必要性を強調しています。

医療におけるモノのインターネット(IoT)の採用拡大

ウェアラブル、スマートインプラント、 コネクテッド医療機器の使用増加に牽引され、ヘルスケアにおけるIoT技術の急速な採用は、リアルタイムのモニタリングを通じて患者のケアを変革しています。 しかし、このようなIoT機器の拡大は、実質的なサイバーセキュリティ・リスクをもたらします。 相互接続された膨大な数のデバイスは、サイバー攻撃の潜在的な侵入口を増やし、データ侵害や重要な医療サービスの中断につながる可能性がある。

例えば2024年9月、中興通訊(ZTE)は中国電信(チャイナテレコム)蘇州分公司と提携し、蘇澳大学第一附属病院に先進的な5G IoT統合ネットワークを展開し、医療におけるIoTへの依存度が高まっていることを実証した。

このようなリスクを軽減するために、医療機関は患者の機密データを保護する強固なセキュリティ対策を実施し、IoT対応システムの継続的な信頼性と安全性を確保する必要がある。

市場抑制要因

高度なセキュリティ・ソリューションの導入に伴う多額のコスト

医療機器向けの高度なセキュリティ・ソリューションの導入には多額のコストがかかり、小規模な医療機関や機器メーカーにとっては大きな障壁となります。 レガシーシステムのアップグレードや新たなセキュリティ対策の統合にかかる経済的負担は、特に予算が限られている組織にとって、リソースを圧迫する。 さらに、これらのセキュリティ技術を既存の医療機器に統合することの複雑さが、導入コストと遅延を増大させ、多くの医療提供者が急速に進化するサイバーセキュリティ要件に対応することを困難にしている。 その結果、包括的なセキュリティ・ソリューションの導入に伴う高いコストと技術的な課題が、医療セクター全体への普及を妨げている。

医療用セキュリティ機器の市場機会

ブロックチェーンに基づくソリューションの統合

ブロックチェーン技術は、データの保存と送信に分散型の改ざん防止システムを提供することで、医療機器のセキュリティを強化する有望な機会を提供する。 この技術は、データの完全性を保証し、不正アクセスを防止し、特に遠隔患者モニタリングや遠隔医療などの分野において、機密性の高い医療情報を保護する。 ブロックチェーンは、患者データや機器とのやりとりの安全で不変の記録を作成することで、データ漏洩や不正行為のリスクを低減する。

例えば、2021年5月、インド工科大学マドラス校の研究者は、モバイルアプリケーションを通じて医療データを安全に交換するための革新的なブロックチェーン搭載システム「BlockTrack」を開発した。 このソリューションにより、医療提供者は患者データを安全に共有し、透明性と機密性を確保することができる。

医療がより多くの相互接続された機器を受け入れ続ける中、ブロックチェーン技術は、安全で信頼できるデジタルヘルスエコシステムを実現するために不可欠なものとなりつつあります。

地域別インサイト

北米: 市場シェア41.72%で圧倒的な地域

北米は、いくつかの重要な要因により、世界の医療用セキュリティ機器業界をリードし、最大の収益シェアを獲得している。 スマートインプラントやウェアラブルヘルスモニターなどのスマート医療機器の採用が拡大しており、医療専門家による遠隔監視を可能にする上で極めて重要な役割を果たしている。 この傾向は、個別化された効率的な患者ケアに対する需要の高まりに後押しされている。

さらに、この地域は、機密性の高い医療データを保護するための高度なセキュリティ・ソリューションに継続的に投資している著名な業界プレイヤーの存在感が強いという利点もある。 医療機関を標的としたサイバー攻撃の急増は、強固なサイバーセキュリティ対策の必要性をさらに高めている。

アジア太平洋地域: 中国、日本、インドの急成長

アジア太平洋地域は、医療インフラへの投資の増加とコネクテッド医療機器の急速な普及により、年平均成長率が最も速くなると予想されている。 この成長はさらに、医療機器の安全性と有効性の基準強化を優先する日本やオーストラリアのような国の厳しい規制枠組みによって支えられている。 特に、オーストラリアのThe Therapeutic Goods Administration (TGA)と日本のPharmaceuticals and Medical Devices Agency (PMDA)は、医療機器が厳格な品質基準を満たすことを保証する上で極めて重要な役割を果たしている。 これらの規制機関は、医療提供者と消費者の信頼を醸成し、高度な医療セキュリティ・ソリューションの採用を後押ししています。

各国の洞察

米国 -米国市場は、機器のライフサイクル全体を通じて厳格なサイバーセキュリティ対策を強制するFDAガイドラインなどの包括的な規制枠組みによって牽引されています。 医療システムに対するサイバー攻撃の頻度が高まっていることから、高度なセキュリティソリューションに対する緊急のニーズが高まっています。 2024年10月、米国病院協会は386件の医療サイバー攻撃を報告し、データ盗難、ランサムウェア、攻撃への事前対策の必要性を強調した。

ドイツ ドイツの医療機器製造部門と欧州医療機器規制(MDR)の遵守は、堅牢なセキュリティソリューションに対する需要の増加に寄与している。 同国がデジタルトランスフォーメーションを重視していることと、医療データの処理に関する規制の厳格化が相まって、市場の成長はさらに加速している。 2024年9月にInside Privacyが報告したように、クラウドコンピューティングに関する新たな規制が医療研究に影響を与え、接続された医療システム全体のセキュリティ強化の必要性を促している。

英国 – 英国市場は、医療サイバーセキュリティの強化を目的とした国家サイバーセキュリティセンター(NCSC)などの政府主導の取り組みから恩恵を受けている。 医療施設に対するサイバー攻撃の増加や遠隔医療サービスの拡大に伴い、高度なセキュリティソリューションに対するニーズが高まっています。 ジェトロニクスによると、英国はサイバー攻撃の影響を最も受ける国の第4位にランクされており、医療分野におけるセキュリティの脆弱性への対処が急務であることが浮き彫りになっています。

フランス – フランスでは、EU MDRの規制遵守とコネクテッド・ヘルスケア・ソリューションへの投資が、医療機器セキュリティの需要を促進しています。 同国は遠隔医療とデジタルヘルスアプリケーションを重視しており、市場の成長を加速させている。 2024年3月時点で、フランスはデジタル・ヘルス・アプリケーションの迅速な市場アクセス経路を導入し、保険加入者のデジタル治療薬や安全な遠隔監視システムへのアクセスを拡大することを目指している。

中国 – 医療デジタル化が急速に進む中国では、IoMT機器の普及と相まって、包括的な医療セキュリティ・ソリューションの需要が高まっている。 政府の「健康な中国2030」イニシアチブは、患者の安全とデータ保護を重要な優先事項として強調しており、サイバーセキュリティへの投資に拍車をかけている。 さらに、医療システムへのサイバー攻撃が増加していることから、国全体で機密性の高い患者データと医療インフラを保護するためのセキュリティ対策強化の必要性がさらに高まっている。

日本 日本市場は、IoMTデバイスの使用の増加と医療機器の安全性に関する政府の厳しい規制により拡大している。 高齢化により遠隔監視ソリューションの需要が高まり、安全なデータ伝送の必要性が高まっている。 さらに、AIやブロックチェーンのような先進技術への日本の大規模な投資は、サイバーセキュリティへの取り組みを強化し、患者データの保護と医療機器の完全性を保証している。

オーストラリア -オーストラリアの医療用セキュリティ機器市場は、コネクテッドデバイスの安全性に焦点を当てた強固な規制枠組みによって強化されている。 IoMTと遠隔医療サービスの利用が増加しているため、患者データを保護するための強化されたセキュリティソリューションに対する需要が高まっている。 安全なクラウドプラットフォームと監視ツールへの多額の投資は、医療データの保護に対する国のコミットメントを反映しており、国全体で接続された医療システムの信頼性と安全性を確保している。

セグメント分析

世界の医療用セキュリティ機器市場は、コンポーネント、展開モード、デバイスタイプ、タイプ、エンドユーザーに区分される。

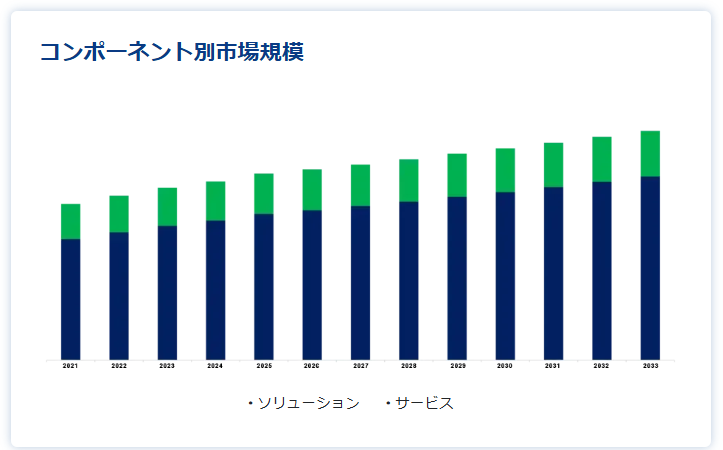

コンポーネント別

ソリューション部門が最大の市場収益で市場を支配

患者の機密データを保護し、デバイスの完全性を維持する必要性が高まっていることから、ソリューション分野が最大の収益シェアで市場をリードしている。 暗号化、アイデンティティ・アクセス管理(IAM)、侵入検知/防止システム(IDS/IPS)などのソリューションは、特にFDA基準のような厳しい規制ガイドラインを考慮すると、医療システムのセキュリティを確保する上で極めて重要である。 ヘルスケアのデジタル化とクラウドベース化が進むにつれ、高度な暗号化ツール、監視システム、リアルタイムデータ保護ソリューションに対する需要は増加の一途をたどっており、その優位性は揺るぎないものとなっている。

展開モード別

クラウドベースのセグメントが最大の市場収益で市場を支配

クラウドベースのセグメントは、医療におけるクラウドコンピューティング導入の増加に後押しされ、最大の市場収益を握っている。 クラウドベースのセキュリティ・ソリューションは、費用対効果が高く、拡張性と柔軟性に優れたサービスを提供するため、医療機関は接続された医療機器の大規模ネットワークを効率的に保護することができる。 このシフトは、医療データの遠隔管理の効率も高める。

例えば、2023年3月に導入された富士通のクラウドプラットフォームは、医療データを安全に収集・活用することを目的としており、この分野のデジタルトランスフォーメーションをさらに推進する。 遠隔医療や遠隔ヘルスケアサービスでは、セキュアなクラウド環境の需要が高まっている。

デバイスタイプ別

病院医療機器分野は、病院ネットワークに接続された機器を標的としたサイバー攻撃への懸念が高まっていることから、市場収益が最も高い。 こうした脅威は患者の安全やデータの機密性を脅かすため、医療提供者は強固なセキュリティ対策を実施するよう求められている。 輸液ポンプ、患者モニター、診断ツールなどのデバイスは、しばしば侵害に対して脆弱であるため、安全な操作と安全な患者データ管理を保証するサイバーセキュリティ・ソリューションに対する需要が高まっている。 また、病院機器におけるIoTの統合が進んでいることも、機器保護の強化に対するニーズを高めている。

タイプ別

医療モノのインターネット(IoMT)機器の急速な増加により、エンドポイントセキュリティ分野が市場を支配している。 患者モニター、ウェアラブル、接続型輸液ポンプなどのデバイスは、患者の安全性と業務効率を確保するために不可欠である。 これらのエンドポイントをサイバー脅威から保護することは、安全な患者データと円滑な医療業務の維持に不可欠です。 医療分野が相互接続されたデバイスに依存し続ける中、エンドポイント・セキュリティ・ソリューションは、データの完全性とプライバシーを保護する上で極めて重要な役割を果たしています。

エンドユーザー別

医療機関セグメントは、コネクテッド医療機器とIoMTの普及が牽引し、収益面で市場をリードしている。 ウェアラブルヘルスモニター、遠隔患者モニタリングシステム、スマート診断ツールなどのコネクテッドデバイスへの依存の高まりにより、堅牢なセキュリティソリューションへの需要が大幅に高まっている。 病院、診療所、個人診療所などの医療提供者は、信頼性の高い安全な医療サービスを提供するために、患者データを保護し、機器の機能を確保する必要があります。 コネクテッド・デバイスの普及に伴い、セキュリティ強化のニーズは高まり続けています。

医療用セキュリティ機器市場のセグメンテーション

コンポーネント別(2021年~2033年)

コンプライアンス管理

侵入検知システム/侵入防御システム (IDS/IPS)

データ損失防止 (DLP)

データ損失防止 (DLP)

DDoS (分散型サービス拒否)

その他のソリューション

インテグレーション

プロフェッショナルサービス

トレーニングおよび教育サービス

導入形態別(2021年~2033年)

オンプレミス

クラウドベース

デバイスタイプ別(2021年~2033年)

病院用医療機器

体内埋め込み型医療機器

ウェアラブル医療機器と外部医療機器

タイプ別 (2021-2033)

エンドポイントセキュリティ

ネットワーク・セキュリティ

クラウドセキュリティ

アプリケーションセキュリティ

その他のセキュリティ

エンドユーザー別 (2021-2033)

ヘルスケアプロバイダー

医療機器メーカー

医療費支払者

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の医療用セキュリティ機器市場規模分析

9. 北米の医療用セキュリティ機器市場分析

10. ヨーロッパの医療用セキュリティ機器市場分析

11. APACの医療用セキュリティ機器市場分析

12. 中東・アフリカの医療用セキュリティ機器市場分析

13. ラタムの医療用セキュリティ機器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***