世界の細胞治療市場(2025年~2033年):製品別、細胞タイプ別、細胞プロセス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

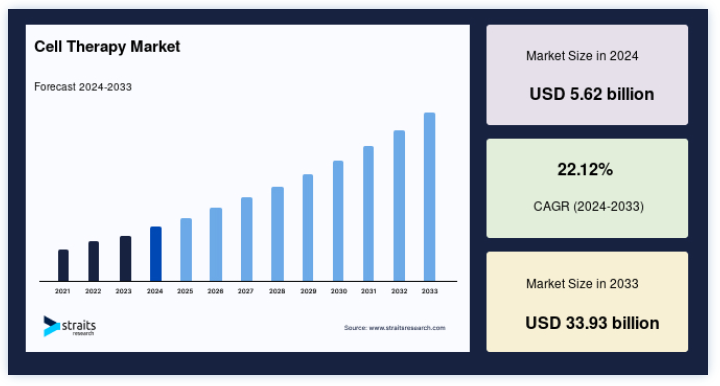

世界の細胞療法市場規模は、2024年には56.2億米ドルと評価され、2025年には68.6億米ドル、2033年には339.3億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは22.12%で成長すると見込まれています。再生医療は、慢性疾患の有効な治療法の創出に向けて大きな進歩を遂げると予想されています。これは、予測期間中の市場成長を推進すると見込まれています。自動化、雇用、サプライチェーン管理は、すべて同じ目標に向かって進歩しています。

細胞治療とは、医学的問題や病気を治療するために細胞を使用することである。 この治療法では、損傷した細胞や組織を修復したり置き換えたりするために、細胞や組織を患者の体内に移植する。 細胞療法は、がん、心血管疾患、神経疾患、自己免疫疾患など、さまざまな病気を治すことができる。 幹細胞、免疫細胞、他の臓器の細胞など、さまざまな細胞が含まれる。 細胞治療は、様々な病気や医学的問題の治療技術として臨床で用いられている。 また、細胞や組織の基本的な特徴やプロセスを調べる研究にも利用されている。

マーケット・ダイナミクス

世界市場の促進要因

細胞治療の臨床研究数の増加

細胞療法は、様々な臨床応用において大きな治療効果が期待されている。 そのため、研究や臨床応用に対す る世界的な投資も活発化している。 幹細胞研究における急速なブレークスルーは、製薬、バイオテクノロジー、医療分野の疾病管理におけるアンメットニーズを満たす可能性を秘めている。 現在、数多くの未公開治療法が臨床研究で評価されている。 さらに、現在の臨床試験の量の増加は、臨床試験のさまざまな段階でのイニシアチブを支援することを目的とした、政府や企業の資金提供団体による一貫した助成金の提供に起因している。 このように、上記の要因は世界市場を牽引することになるだろう。

再生医療の採用拡大

再生医療の大幅な進歩が期待され、慢性疾患に対する実行可能な治療法の開発につながる。 カナダなどの拡大市場で事業を展開する数多くの企業が、これらの市場の未開拓の可能性を開拓するために積極的に先導している。 例えば、レプリセル社は再生医療における複数の製品に投資している。 2017年現在、3つの細胞治療製品が臨床研究中である。 さらに、製品の皮下投与を容易にする同社の皮膚注射装置は、毎年利用されている。

世界市場の制約

幹細胞研究に関する倫理的懸念

ヒト胚性幹細胞研究は倫理的な問題をはらんでいる。 胚幹細胞を採取するには、ヒト胚を破壊する必要があり、倫理的な懸念がある。 同様に、研究項目や材料の知的財産権(IPR)を確保するための厳しい規則は、これらのサービスを商業化するための重要な障害となっている。 バイオリポジトリに細胞株や組織を保存するための倫理的承認を得ることは、不正な目的での組織の使用を規制したり、保険請求のために代理人の病気を特定したりするために必要である。 さらに、胚性幹細胞の研究利用をめぐる懸念が、いくつかの国での市場拡大を妨げている。

世界市場の機会

各国におけるキムリアとイースカルタの承認

白血病とリンパ腫の治療におけるKymriahとYescartaの有望な結果は、様々な管轄区域でこれらの製品の規制当局による承認の加速につながった。 両剤はFDA、EMA、カナダ保健省、日本の規制当局から承認を取得している。 同様に、Kymriahも今後数年のうちに中国の規制当局から承認を受ける予定である。 これらの承認により、さまざまながんにおいてCAR T細胞療法を開発する臨床試験が急速に増加している。 今後数年間で、養子細胞移植に基づく治療法の劇的な進歩が予想される。 2018年第1四半期末時点で、Kymriahは11カ国、35の認定治療センター向けに製造されている。

一方、61のがんセンターがYescartaの投与を認可された。 これにより、細胞治療市場の収益が大幅に増加し、他の有望な製品の承認がさらに促進された。 さらに、CAR-T領域では今後、より幅広い適応症での製品承認が期待されるため、支払者への潜在的な予算効果は大きくプラスに働くだろう。

地域分析

地域別世界の細胞治療市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される。

北米が世界市場を支配

北米は世界の細胞治療市場の最も重要なシェアホルダーであり、予測期間中のCAGRは14.8%と推定される。 北米市場を牽引しているのは、慢性疾患の頻度上昇、研究開発投資の増加、細胞治療の使用を奨励する政府の好意的な措置など、いくつかの理由である。 さらに、北米で実施されている臨床試験の数が多いことも、同地域の市場拡大を後押ししている。

さらに、個別化治療に対する需要の高まりや、細胞治療の利点に対する社会的認知の高まりが、この分野における新たな市場の展望を開くと予測されている。 北米市場は競争が激しく、既存企業と新規参入企業が混在している。 市場の上位を占める競合他社は、競争上の優位性を獲得するため、提携、パートナーシップ、買収を通じて足跡を増やしている。 全体として、北米の細胞治療市場シェアは、新薬に対する需要の高まりと個別化医療の重視により、大幅に増加する可能性が高い。

アジア太平洋地域は、予測期間中に12.3%のCAGRを示すと予測されている。 アジア太平洋市場では、既存企業も最近参入した企業も、競争力を高めるために提携、チームワーク、新製品の導入に注力している。 中国と日本がこの地域のトップ市場であり、インドも細胞治療の利用が増加していることから有力な市場として台頭してきている。 アジア太平洋市場はまた、細胞治療の使用を奨励する政府の好意的な取り組み、研究開発への投資の増加、個別化医療に対する一般市民の意識の拡大により成長している。 全体として、アジア太平洋市場は、新しい細胞治療に対する需要の高まり、慢性疾患の頻度の増加、研究開発への投資により、今後数年間で大きく成長すると予測されている。

欧州では、慢性疾患の頻度の増加、幹細胞研究の改善、細胞治療の導入を奨励する政府の好意的な施策が細胞治療市場の成長を牽引している。 研究開発活動への支出の増加や、この分野における既存企業の存在が市場拡大を後押ししている。 さらに、細胞治療の利点に対する認知度の拡大や個別化治療に対する需要の高まりが、この地域における新たな市場展望を開くと予測されている。 欧州の細胞治療市場における既存企業や新興企業は、競争力を維持するための戦略として、製品開発、事業拡大、提携を優先している。

ラテンアメリカでは、慢性疾患の頻度の増加、高齢者人口の増加、個別化治療へのニーズの高まりなどが市場の成長に寄与している。 同様に、政府の積極的な取り組みや、この分野で確立された競合他社が市場拡大を後押ししている。 さらに、細胞治療の利点に対する意識の高まりと優れた医療施設の利用可能性が、この地域における新たな市場の可能性を開いている。 中南米市場の既存企業や新規参入企業は、競争に勝ち残るために製品開発、成長、協力に注力している。

中東・アフリカ地域では、南アフリカが地域最大の市場であり、アラブ首長国連邦がこれに続く。 慢性疾患の増加、人口の高齢化、医療インフラの発展が、この地域の市場拡大を牽引する重要な要因となっている。 同地域の市場は競争が激しく、既存企業や新興企業が製品開発、提携、アライアンスに注力して優位に立とうとしている。 さらに、政府の積極的な取り組みと研究開発活動への資金提供の増加が、中東・アフリカ市場の拡大に拍車をかけている。

セグメント別分析

世界市場は、細胞タイプ、治療領域、治療タイプに二分される。

細胞タイプに基づいて、世界の細胞療法市場は幹細胞療法と非幹細胞療法に二分される。

幹細胞療法分野が世界市場を支配しており、予測期間中のCAGRは6.5%と予想されている。 倫理的・法的問題があるにもかかわらず、幹細胞治療は疾病管理に携わる団体から大きな注目を集めている。 医師は骨髄や血液に由来する幹細胞を、癌や血液疾患、免疫関連疾患などの患者を治療するための移植手術に用いている。 細胞治療の臨床試験を支援するための政府や民間団体からの資金提供の増加、細胞治療製造のための効果的なガイドラインの導入、製品の有効性の証明などは、市場の主な推進要因の一部である。 さらに、幹細胞治療の価格低下がその普及を後押しし、市場を牽引すると期待されている。

治療分野に基づく世界の細胞療法市場は、悪性腫瘍、筋骨格系疾患、自己免疫疾患、皮膚科、およびその他の研究用途に区分される。

悪性腫瘍分野が世界市場を支配しており、予測期間中のCAGRは16.3%と予測されている。 幹細胞やその他の細胞を用いた細胞療法は、がん治療において大きな可能性を秘めていることが示されている。 幹細胞は、原発性および転移性の腫瘍病巣の両方を標的とする新規のデリバリー・プラットフォームとして用いることができる。 これは、生理活性因子の分泌、がん細胞への遊走、免疫抑制といった幹細胞特有の特性によるものである。 これらの特性は、がん管理における課題に対処するのに役立つ。 幹細胞移植によって治療されるがんの種類には、多発性骨髄腫、非ホジキンリンパ腫、急性骨髄性白血病、神経芽細胞腫、卵巣がん、胚細胞腫瘍などがある。

さらに、キメラ抗原受容体(CAR)T細胞の出現は、がん治療薬の強力な新クラスとして、人工免疫細胞の役割を示唆している。 とはいえ、細胞治療の使用には科学的な懸念があり、前臨床所見の検証のためにさらなる研究が必要である。

治療法のタイプに基づき、世界の細胞治療市場は同種療法と自家療法に分けられる。

自己移植療法分野は、市場への貢献度が最も高く、予測期間中にCAGR17.8%を示すと推定されている。 これは、自家移植に関連する多くの利点によるものである。 自己細胞を使用すること、入手が容易であること、HLA適合のドナーを探す必要がないこと、生命を脅かす合併症のリスクが低いこと、GVHDのリスクがないこと、免疫抑制療法が不要であること、移植片の不全がめったに起こらないこと、死亡率がほとんどの研究で5%未満であること、高齢の患者でも比較的治療に耐えられることなどは、利点のほんの一部である。 さらに、自家療法は同種療法と比較して手頃な価格である。 この移植タイプに関連する高い生存率と比較的高い採用率は、予測期間中にセグメントの成長を促進すると予想される要因である。

細胞療法市場のセグメンテーション

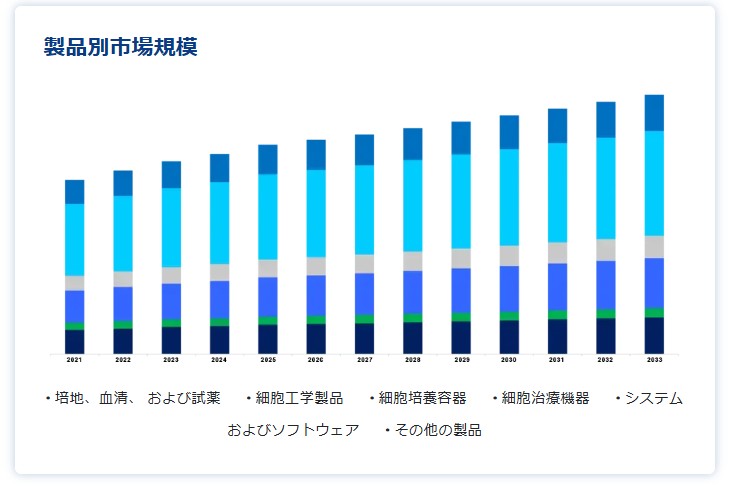

製品別(2021-2033年)

培地、血清、試薬

細胞工学製品

細胞培養容器

細胞治療装置

細胞処理装置

シングルユース装置

その他装置

システムおよびソフトウェア

その他の製品

細胞タイプ別 (2021-2033)

T細胞

幹細胞

その他の細胞

細胞プロセス別(2021-2033)

細胞加工

細胞の保存、流通、取り扱い

プロセスモニタリングと品質管理

エンドユーザー別 (2021-2033)

バイオ医薬品・バイオテクノロジー企業

CROおよびCMO

研究機関および細胞バンク

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の細胞治療市場規模分析

9. 北米の細胞治療市場分析

10. ヨーロッパの細胞治療市場分析

11. APACの細胞治療市場分析

12. 中東・アフリカの細胞治療市場分析

13. ラタムの細胞治療市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***