生分解性ポリマーの世界市場:種類別(でんぷんベース、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Biodegradable Polymer Market Size, Share and Growth Forecast by Type, by End-Use Industry, and by Region 2024-2031

生分解性ポリマー市場の規模とシェア分析

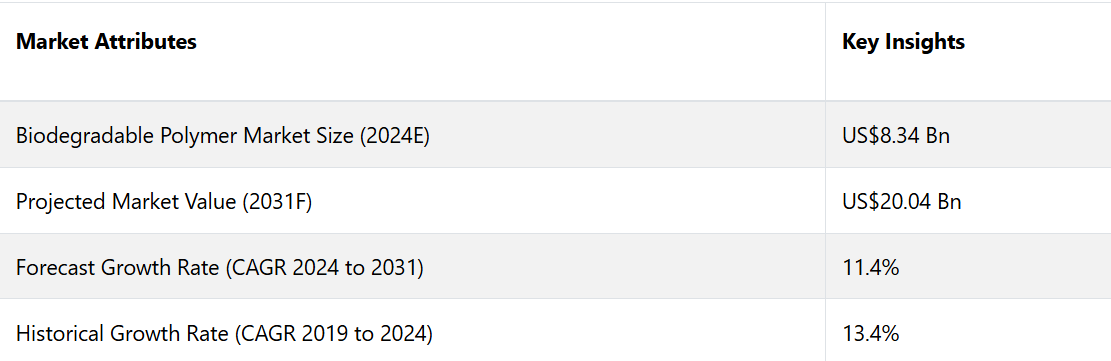

世界の生分解性ポリマー市場は、2024年に記録された83.4億米ドルから、2031年末までに200.4億米ドルに達すると推定される。この市場は、2024年から2031年の今後数年間で、年平均成長率11.34%を確保すると予測される。

市場の主なハイライト

- 堆肥化可能な包装材料の進歩が市場に新たなトレンドの波を生み出している。

- バイオベースおよび海洋分解性ポリマーの開発が新たな市場トレンドの到来を告げている。

- 3Dプリンティング用途への統合が常に増加している。

- 農業および園芸用途分野の拡大

- 生分解性ポリマー市場では、再生可能な原料調達への注目が高まっていることに加え、生体吸収性医療インプラントの出現が目撃されている。

- 生分解率の向上や、産業用製品の耐用年数終了後のソリューションに重点が置かれる傾向が強まっています。

国別分析

プラスチックより紙が好まれる傾向が強まり、中国が首位に

ポリマー製造の減少と政府の厳格な規制により、中国は現在、収益成長の主要な推進役となっています。予測期間中の年間複合年間成長率(CAGR)は5.9%と推定され、中国の市場規模は2023年には9億500万米ドルに達すると見込まれています。

プラスチック袋に関する法律が導入された後、中国国家発展改革委員会はプラスチック包装の40%減少を報告しました。

世界最大の製造国である中国は、目覚ましい成長が見込まれています。予測期間中、政府の後押しが継続し、持続可能な素材への需要が高まるため、市場は驚異的なCAGR 21%で成長すると予測されています。

生分解性ポリマー市場の力強い成長軌道は、従来のプラスチックからより環境にやさしい代替品への移行において、中国が世界的に重要な位置を占めていることを示しています。

ドイツにおけるより環境に優しく安全な環境への移行

ドイツでは、消費者による植物由来製品の受け入れとリサイクル可能な原材料の豊富な供給が市場の成長を牽引しています。この市場は、過去の期間に年平均成長率(CAGR)19%を記録し、2023年までに7億3100万米ドルの価値に達しました。

主要生産国であるドイツでは、石油由来プラスチックの消費が大幅に削減される見通しであり、今後10年間で17%減少すると予測されています。

EUおよび国連が実施しているバイオエコノミー戦略および行動計画は、ドイツがこの市場をリードする主な要因となっています。これらのイニシアティブは、持続可能な開発とバイオベース製品の採用を促進し、ドイツを産業用パイオニアとして位置づけています。

持続可能性とイノベーションに重点的に取り組むことで、プラスチック廃棄物の削減と環境にやさしい素材の開発に対するドイツの取り組みが強調されています。

米国では、使い捨てプラスチックの禁止により、非常に利益率の高い事業に転換

環境への懸念の高まりと再生可能なポリマーに対する認識の広まりにより、市場は大幅に成長すると予想されています。厳しい規制と持続可能な慣行の積極的な推進により、環境にやさしい代替素材の採用が促進されています。

プラスチック袋や包装材の消費量が世界最大規模の米国では、生分解性オプションへの注目すべきシフトが見られます。廃プラスチックの回収、リサイクル目標の達成、厳格な収集および廃棄物処理法の施行に向けた取り組みにより、米国の生分解性ポリマー市場は拡大しています。

プラスチック廃棄物の削減と生分解性素材の利用促進を目的とした政府の取り組みも、この市場トレンドを後押ししています。従来のプラスチックが環境に与える影響に関する教育キャンペーンや消費者の意識向上も、生分解性代替品への需要を後押ししています。

企業は規制要件や消費者ニーズを満たすために再生可能なポリマーを採用するケースが増えており、米国では堅調な市場が育っています。この変化は環境問題の緩和に役立つだけでなく、持続可能な経済成長と素材産業の革新を促進します。

例えば、Calgary Co-opsはポリ乳酸ベースの堆肥化可能な袋を導入しました。LEAF Environmental Products Inc.は、マイクロプラスチック粒子を含まない生分解性ポリマー袋を開発しました。

インドの包装業界は絶え間なくチャンスを生み出している

インドでは、いくつかのブランドが有害な包装材料の生産を大幅に削減しました。2022年には、インド政府が汚染抑制のために使い捨てプラスチックの使用を禁止し、環境持続可能性に向けた大きな一歩を踏み出しました。

2019年には、インド工科大学グワーハーティー校の研究者が、固形廃棄物をより効果的に管理することを目的とした生分解性プラスチックを開発しました。持続可能なポリマーの卓越研究センター(CoE-SusPol)によると、この革新的な技術は費用対効果に優れ、有害な化学物質を含まないとのことです。

こうした開発は、プラスチック廃棄物の削減と環境にやさしい代替品の推進に対するインドの取り組みを強調するものです。先進技術を活用し、厳しい規制を実施することで、インドは環境問題への取り組みと、さまざまな産業における持続可能な慣行の促進において大きな進歩を遂げています。この進歩は環境保全を支えるだけでなく、生分解性素材の開発と採用におけるインドのリーダーとしての地位を確立することにもつながります。

カテゴリー別分析

パッケージングセグメントが主役

包装セグメントは、さまざまな産業分野で持続可能な包装ソリューションへの需要が高まっていることを背景に、生分解性ポリマー市場で大きなシェアを占めることが予想されます。環境への懸念が高まり、プラスチックの使用に対する規制が厳しくなるにつれ、企業は環境への影響を低減するために生分解性の代替品への移行を進めています。

食品および飲料業界は特に、環境に配慮した製品を求める消費者ニーズに応え、規制基準を遵守するために、生分解性パッケージを採用しています。さらに、この技術の進歩により、これらの素材の性能と耐久性が向上し、パッケージ用途により適したものとなっています。

この傾向は、電子商取引の増加によってさらに後押しされています。電子商取引では、大量の梱包ソリューションが必要となるため、包装業界における生分解性ポリマーの需要が高まっています。

でんぷんベースのポリマーが注目を集める

でんぷんベースのポリマーは、環境にやさしい性質と入手のしやすさから、生分解性ポリマー市場で著しい成長が見込まれています。トウモロコシ、ジャガイモ、小麦などの再生可能な資源から作られるこれらのポリマーは、従来のプラスチックに代わる持続可能な代替品となります。

生分解性により、包装、農業、使い捨て用品などの用途に最適です。でんぷん系ポリマーの市場は、グリーン製品に対する消費者需要の高まりと持続可能な素材に対する規制面の支援を反映し、8.5%という著しいCAGR(年平均成長率)を達成すると予測されています。

技術と生産プロセスの進歩も、でんぷん系ポリマーの性能と費用対効果を高め、この市場の成長をさらに促進しています。

市場の概要と傾向分析

生分解性ポリマー市場は、環境意識の高まりとプラスチック廃棄物の削減を目的とした規制の義務化を背景に、より広範なプラスチック産業の中で重要なセグメントとして台頭してきました。

生分解性ポリマーは、でんぷん、セルロース、乳酸などの再生可能な資源から生成され、環境への影響を最小限に抑えるよう自然に分解されるように設計されています。

何世紀にもわたって環境中に残留し続ける可能性のある従来のプラスチックとは異なり、これらのポリマーは無害な成分に分解され、さまざまな用途に持続可能な代替品を提供します。

生分解性ポリマーは、進化する消費者ニーズや厳格な規制要件を満たす環境にやさしいソリューションを求めるエンドユーザーの要望に応える形で、包装、農業、繊維、医療機器など、さまざまな分野で注目を集めています。

市場の成長は、これらの素材の特性や性能の向上を目的とした技術革新や革新的な研究によってさらに加速しています。生分解性の向上、強度の強化、環境要因への耐性の向上は、研究者やメーカーにとっての主要な焦点分野となっています。

また、補助金や減税などの政府によるインセンティブや、企業の持続可能性への取り組みも、市場拡大の推進において重要な役割を果たしています。プラスチック汚染に対する世界的な意識が高まるにつれ、市場は大幅な成長が見込まれており、産業用材料の使用や廃棄物管理の方法に革命をもたらす可能性を秘めています。

これまでの成長と今後の見通し

市場は、2023年の推定44.4億米ドルから、2024年には83.4億米ドルに成長すると予想されています。生分解性ポリマー市場は、食品・飲料およびヘルスケア分野における環境にやさしいパッケージの需要の高まりによって牽引されると予想されています。

環境にやさしいパッケージに対する消費者の好みは高まっています。その結果、環境を危険にさらすことなく容易に分解する生分解性ソリューションを求める企業がいくつか出てきました。

TIPAの堆肥化可能なパッケージングは、バイオプラスチック技術と環境にやさしい素材を使用して、すぐに包装できる袋やパウチを製造しています。 同社は持続可能なパッケージングソリューションを専門としています。

市場成長の推進要因

環境への影響に関する懸念

異なる環境下での生分解速度のばらつきは、生分解性ポリマーの有効性に関して重大な環境上の懸念を引き起こします。 このばらつきは、これらの素材が実際に生態系や廃棄物削減に与える影響が、常に期待通りではないことを意味します。

消費者、産業用、規制当局を含む利害関係者は、生分解性代替品が環境全体に与える利益について不確実性に直面しています。

生分解速度の不整合性は、生分解性ポリマーがプラスチック汚染の緩和と持続可能性の促進に真に貢献することを確実にするために、試験方法の標準化と意識向上の促進の重要性を強調しています。

投資を促進する政府のインセンティブ

政府のインセンティブは、持続可能性を奨励する財政支援と規制枠組みを提供することで、生分解性ポリマーへの投資を促進する上で重要な役割を果たしています。

世界中の政府が提供する補助金、助成金、税制優遇措置は、企業が生物分解性素材を採用するインセンティブとなり、それによって技術革新と市場の成長が促進されます。

これらのインセンティブは、生物分解性代替品への移行に伴う財政的な障壁を低減するだけでなく、環境問題への取り組みと循環型経済の推進に対する政府の取り組みを明確に示すものでもあります。

企業は、生物分解性ポリマーの研究、開発、生産への投資を促進され、この環境にやさしい分野の拡大を推進し、長期的な環境持続可能性の目標に貢献することになります。

市場を阻害する要因

高い製造コスト

生分解性ポリマーの製造コストの高さは、市場への普及を妨げる大きな障壁となっています。従来のプラスチックと比較すると、生分解性代替品の製造工程はより多くの資源を必要とし、技術的にも複雑であるため、製造コストが高くなります。

コスト高は、生分解性製品の価格上昇につながることが多く、市場での競争力を低下させ、包装、製造、その他の用途における費用対効果の高いソリューションを求める消費者や産業による採用を制限することになります。

生分解性ポリマー製造業者にとっての今後の機会

マイクロプラスチック汚染に効果的に対処するための海洋用生分解性ポリマーの開発

海洋生物分解性ポリマーの開発は、広範囲にわたって問題となっているマイクロプラスチック汚染に対処する上で極めて重要な一歩となります。海洋環境で分解するように特別に設計されたポリマーの開発に重点的に取り組むことで、海洋や水路に蓄積する非分解性プラスチック廃棄物を大幅に削減することができます。

このような特殊ポリマーは、無害な化合物に分解され、海洋生態系や野生生物に及ぼす被害を軽減します。このような技術革新は、環境問題に対処する世界的な取り組みと一致しており、産業用持続可能な慣行を促進します。

さらに、海洋生物分解性ポリマーの誕生は、環境にやさしい代替品の普及を促し、より意識の高い消費者文化を育む可能性を秘めています。

共同研究、投資、規制面の支援を通じて、この機会を活用すれば、私たちは海を守りながら、よりクリーンで持続可能な未来へと前進することができます。

さまざまな産業への多様化

さまざまな産業での利用が増えれば、持続可能性とイノベーションの機会が数多く生まれます。これらの適応性のある素材は、従来の包装用途を超えて、繊維、建設、医療、農業などの産業を変革する可能性を秘めています。

生分解性ポリマーは農業用マルチフィルムや種子コーティング剤として使用でき、従来のプラスチック製品に代わる環境にやさしい製品として、農作物の生産量と土壌の健康を改善します。

さらに、環境への影響を最小限に抑え、化石燃料への依存を低減することで、生分解性ポリマーから作られたバイオベース複合材料は、建設業界がより持続可能な建築資材を開発するのに役立ちます。

生分解性ポリマーを繊維に使用することで、環境に配慮したファッションへの需要の高まりに応える、持続可能なアパレル製品の生産が可能になります。

また、生分解性ポリマー製の生体吸収性インプラントは、安全で生体適合性の高い医療用途のソリューションを提供し、インプラント除去のための追加処置の必要性を回避します。

環境問題への対応に加え、さまざまな産業での生分解性ポリマーの使用拡大は、技術革新を促進し、持続可能な代替品のための新たな市場を開拓します。

生分解性製品のためのコンポスト処理インフラの強化

生分解性素材のコンポスト処理のためのインフラを改善することは、環境にやさしい製品の普及を促進し、環境への影響を低減する重要な機会となります。

地域社会は、強力なコンポスト処理施設やシステムに投資することで、生分解性ゴミを管理し、埋立地や焼却炉に持ち込まないようにすることができます。これにより、造園や農業に利用できる栄養豊富なコンポストが生産されるだけでなく、温室効果ガスの排出量が削減され、土壌の健康状態も改善されます。

生分解性製品を貴重な資源として環境に還元する循環型経済モデルは、堆肥化のためのインフラ整備によって支えられています。

廃棄物管理事業者、地方自治体、地域団体との提携により堆肥化の取り組みを拡大することで、より持続可能な廃棄物管理のエコシステムを構築することができます。

さらに、生分解性製品の使用を奨励することで、堆肥化の利点を顧客に伝え、堆肥化施設へのアクセスを容易にすることで、より広範囲にわたる環境改善を促進することができます。

競合状況の分析

Total Corbion PLAやDanimer Scientificなどの生分解性ポリマー市場の企業は持続可能なソリューションを強調する一方、NovamontやBiome Bioplasticsは特殊な用途に重点を置いています。

環境規制の強化と環境にやさしい素材を求める消費者ニーズの高まりが市場を牽引しており、主要メーカー間の継続的な進歩と戦略的提携により、ダイナミックな市場構造が育まれています。

最近の産業動向

- 2022年、コネチカット大学のエンジニアが、ポリ(L-ラクチド)またはPLLAと呼ばれる生分解性ポリマーを使用して移植用センサーを製造した。このポリマーは、臓器内の圧力のわずかな変化さえも検知でき、医療用途に安全に使用できる。

- 2022年には、インドの科学者グループが、環境にやさしい包装用ポリマーを開発しました。グアーガムとキトサンを組み合わせ、溶液キャスト法によりポリマーを生成します。高い機械的強度を持つフィルムは、環境要因に耐えることができます。

生分解性ポリマーの市場区分

種類別

- でんぷんベースのポリマー

- ポリ乳酸(PLA

- ポリヒドロキシアルカノエート(PHA

- ポリエステル

- その他

用途別産業用

- 包装

- 繊維

- 農業

- ヘルスケア

- 消費財

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. 2024年と2031年の世界生分解性ポリマー市場の概観

1.2. 2024年から2031年の市場機会評価、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疫学 – 難聴と聴力低下

3.3. 技術評価

3.4. 規制環境

3.5. バリューチェーン分析

3.5.1. 流通チャネル/市場の一覧

3.5.1.1. 小売

3.5.1.2. Eコマース

3.5.2. エンドユーザー(産業用)の一覧

3.6. 主な取引と合併

3.7. PESTLE分析

3.8. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. タイプ価格に影響を与える主な要因

4.3. タイプ別価格分析

4.4. 地域別価格とタイプ別嗜好

5. 世界の生分解性ポリマー市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場量(トン)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 2018年から2022年の市場規模(百万米ドル)の分析

5.2.2. 2023年から2031年の市場規模(百万米ドル)の分析と予測

5.3. グローバル生分解性ポリマー市場の見通し:最終用途産業用

5.3.1. はじめに / 主な調査結果

5.3.2. 用途産業別:市場規模(百万米ドル)および数量(トン)の推移分析、2018年~2022年

5.3.3. 用途産業別:市場規模(百万米ドル)および数量(トン)の推移分析と予測、2023年~2031年

5.3.3.1. 包装

5.3.3.2. 繊維

5.3.3.3. 農業

5.3.3.4. ヘルスケア

5.3.3.5. 消費財

5.3.3.6. その他

5.4. 市場の魅力分析:最終用途産業用

5.5. 世界の生分解性ポリマー市場の見通し:種類

5.5.1. はじめに/主な調査結果

5.5.2. 種類別、2018年~2022年の市場規模(百万米ドル)の推移

5.5.3. 種類別、2023年~2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. デンプン系ポリマー

5.5.3.2. ポリ乳酸(PLA)

5.5.3.3. ポリヒドロキシアルカノエート(PHA)

5.5.3.4. ポリエステル

5.5.3.5. その他

5.6. 市場の魅力分析:種類

6. 世界の生分解性ポリマー市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年から2022年の市場規模(百万米ドル)および数量(トン)の分析

6.3. 地域別、2023年から2031年の市場規模(百万米ドル)および数量(トン)の分析と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米生分解性ポリマー市場の見通し:2018年~2023年(過去)および2024年~2031年(予測)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(トン)分析

7.3.1. 国別

7.3.2. 用途産業別

7.3.3. 種類別

7.4. 国別市場規模(百万米ドル)の分析と予測、2023年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 用途産業別市場規模(百万米ドル)と数量(トン)の分析と予測、2023年~2031年

7.5.1. 包装

7.5.2. 繊維

7.5.3. 農業

7.5.4. ヘルスケア

7.5.5. 消費財

7.5.6. その他

7.6. 種類別現在の市場規模(百万米ドル)分析と予測、2023年~2031年

7.6.1. デンプン系ポリマー

7.6.2. ポリ乳酸(PLA)

7.6.3. ポリヒドロキシアルカノエート(PHA)

7.6.4. ポリエステル

7.6.5. その他

7.7. 市場魅力度分析

8. 欧州生分解性ポリマー市場の見通し:2018~2023年の実績および2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018~2022年の市場規模(US$ Mn)および数量(トン)分析

8.3.1. 国別

8.3.2. 用途産業別

8.3.3. 種類別

8.4. 国別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 用途産業別の市場規模(百万米ドル)および数量(トン)の分析と予測、2023年~2031年

8.5.1. 包装

8.5.2. 繊維

8.5.3. 農業

8.5.4. ヘルスケア

8.5.5. 消費財

8.5.6. その他

8.6. 現在の市場規模(単位:百万米ドル)の分析と予測、種類別、2023年~2031年

8.6.1. デンプン系ポリマー

8.6.2. ポリ乳酸(PLA

8.6.3. ポリヒドロキシアルカノエート(PHA)

8.6.4. ポリエステル

8.6.5. その他

8.7. 市場魅力度分析

9. 東アジア生分解性ポリマー市場の見通し:2018~2023年(過去)および2024~2031年(予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(トン)分析

9.3.1. 国別

9.3.2. 用途産業別

9.3.3. 種類別

9.4. 国別市場規模(百万米ドル)の分析と予測、2023年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 用途産業別市場規模(百万米ドル)と数量(トン)の分析と予測、2023年~2031年

9.5.1. 包装

9.5.2. 繊維

9.5.3. 農業

9.5.4. ヘルスケア

9.5.5. 消費財

9.5.6. その他

9.6. 種類別現在の市場規模(百万米ドル)分析および予測、2023年~2031年

9.6.1. デンプン系ポリマー

9.6.2. ポリ乳酸(PLA)

9.6.3. ポリヒドロキシアルカノエート(PHA)

9.6.4. ポリエステル

9.6.5. その他

9.7. 市場の魅力分析

10. 南アジアおよびオセアニア生分解性ポリマー市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(トン)分析

10.3.1. 国別

10.3.2. 用途産業別

10.3.3. 種類別

10.4. 現在の市場規模(百万米ドル)分析および予測、国別、2023年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリアおよびニュージーランド

10.4.4. 南アジアおよびオセアニアのその他

10.5. 用途産業別の市場規模(US$ Mn)および数量(トン)の分析と予測、2023年~2031年

10.5.1. 包装

10.5.2. 繊維

10.5.3. 農業

10.5.4. ヘルスケア

10.5.5. 消費財

10.5.6. その他

10.6. 現在の市場規模(百万米ドル)分析と予測、種類別、2023年~2031年

10.6.1. デンプン系ポリマー

10.6.2. ポリ乳酸(PLA

10.6.3. ポリヒドロキシアルカノエート(PHA)

10.6.4. ポリエステル

10.6.5. その他

10.7. 市場魅力度分析

11. ラテンアメリカ生分解性ポリマー市場の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(トン)分析

11.3.1. 国別

11.3.2. 用途産業別

11.3.3. 種類別

11.4. 国別、2023年から2031年の市場規模(百万米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 用途産業別の市場規模(百万米ドル)および数量(トン)の分析と予測、2023年~2031年

11.5.1. 包装

11.5.2. 繊維

11.5.3. 農業

11.5.4. ヘルスケア

11.5.5. 消費財

11.5.6. その他

11.6. 現在の市場規模(百万米ドル)分析と予測、種類別、2023年~2031年

11.6.1. デンプン系ポリマー

11.6.2. ポリ乳酸(PLA)

11.6.3. ポリヒドロキシアルカノエート(PHA)

11.6.4. ポリエステル

11.6.5. その他

11.7. 市場の魅力分析

12. 中東およびアフリカ生分解性ポリマー市場の見通し:歴史(2018~2023年)および予測(2024~2031年

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(トン)分析

12.3.1. 国別

12.3.2. 産業用別

12.3.3. 種類別

12.4. 国別、2023年から2031年の市場規模(百万米ドル)の分析と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 用途産業別、2023年から2031年の市場規模(百万米ドル)と数量(トン)の分析と予測

12.5.1. 包装

12.5.2. 繊維

12.5.3. 農業

12.5.4. ヘルスケア

12.5.5. 消費財

12.5.6. その他

12.6. タイプ別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

12.6.1. デンプン系ポリマー

12.6.2. ポリ乳酸(PLA

12.6.3. ポリヒドロキシアルカノエート(PHA

12.6.4. ポリエステル

12.6.5. その他

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***