世界の住宅ローン貸し手市場(2025年~2033年):タイプ別、期間別、金利別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

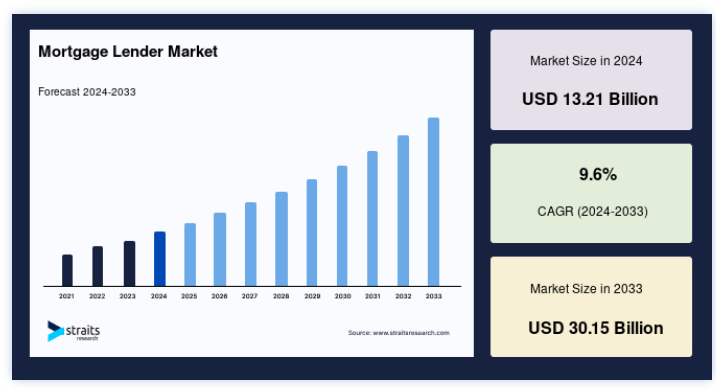

世界の住宅ローン貸し手市場規模は、2024年には132.1億米ドルと評価され、2025年には144.8億米ドル、2033年には301.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は9.6%を記録する見込みです。

抵当権としてよく知られるモーゲージローンは、不動産購入者や現在の不動産所有者が、抵当不動産に先取特権を課しながら、あらゆる目的のために資金を得るために利用される。 住宅ローンは、銀行などの金融機関が住宅購入のために融資するものです。 モーゲージの担保は、実際の住宅である。 言い換えれば、借り手が貸し手への定期的な支払いを停止し、ローンを延滞した場合、貸し手は損失を回収するために不動産を売却することができる。

住宅購入意欲は依然として市場シェアの主要な原動力である。 人口が増加し、都市化が進むにつれ、住宅と住宅ローンの需要も増加する。 人々や企業は、低金利でより簡単に不動産を取得するためにお金を借りることができる。 低金利は住宅ローン融資市場を促進し、借り入れを促す。 住宅ローン融資の分野では、ローンの申し込みは24時間以内に承認されることが多い。

住宅ローン貸し手市場の成長要因

持ち家志向の高まり

急速に都市化が進み、経済が発展している日本では、若い専門家や家族連れがマイホームの購入に憧れる傾向が強まっている。 大都市圏が成長するにつれ、住宅地に対する需要も高まり、住宅購入資金として住宅ローンを求める住宅所有者が増えている。 全米不動産協会(NAR)によると、初めて住宅を購入する人の割合は、前年の33%から2020年には31%に達する。 このような初回購入者の急増は、若い世代における持ち家志向の高まりを反映している。 インドや中国など、都市化が進み中産階級が拡大している国では、住宅需要が大幅に増加している。 住宅ローンの借りやすさや、住宅取得を奨励する政府の有利な政策が、この需要をさらに押し上げている。

市場の制約

厳しい規制環境

住宅ローンの貸し手は、住宅ローン事業に関する複雑な規制の枠組みがある国で、高い貸出基準を守り、借り手の評価を徹底的に行い、正確な書類を保管しなければならない。 さらに、貸金業者は一定の情報開示基準や消費者保護規制の遵守を求められることもある。 貸し手にとって、こうした規制上の義務を果たすことは、時間とリソースを要する可能性がある。 世界銀行の調査によると、高所得国の不動産登記にかかる平均日数はおよそ20日であるのに対し、中低所得国では53日かかる。 これらの統計は、不動産登記やコンプライアンス要件に対処する際、住宅ローン業者が耐えなければならない行政の複雑さを強調している。

さらに、住宅ローン取引において顧客を保護するため、米国の消費者金融保護局(CFPB)は、貸金業法(Truth in Lending Act:TILA)や不動産決済手続き法(Real Estate Settlement Procedures Act:RESPA)などの数多くの規則を施行している。 これらの要件に違反した場合、厳しい罰則が課され、貸金業者の評判が低下する可能性があります。 欧州連合(EU)の一般データ保護規則(GDPR)は、貸金業者が借り手の情報を処理・保管する際に、厳格なデータプライバシーとセキュリティの基準を定めている。 GDPRに準拠するためには、包括的なデータ保護対策への投資が必要となる可能性があり、住宅ローン貸金業者の営業経費が増加する。

市場機会

拡大するフィンテックの影響力

伝統的な住宅ローンの貸し手は、オンライン住宅ローン市場のフィンテックプラットフォームと協力している。 スマートなアルゴリズムとデータ分析を使って、フィンテック・プラットフォームは顧客と貸し手のネットワークから受け入れられる住宅ローンの選択肢をマッチングする。 この連携により、従来型の金融機関は、デジタル住宅ローンの選択肢とシンプルな申込手続きを選択する、より幅広い潜在顧客層へのアクセスを得ることができる。 金融機関が提供する幅広い住宅ローン商品と確立された評判は、フィンテック・プラットフォームを支援し、借り手への価値提案を向上させる;

デロイトの調査によると、米国では住宅ローン利用者の80%がオンラインでの申し込みを希望しており、デジタル・モーゲージ・ソリューションに対するニーズの高さがうかがえる。

このような傾向に対応するフィンテック・プラットフォームは、膨大な数の顧客を惹きつける可能性を秘めている。 フィンテックの住宅ローン融資プラットフォームは、処理時間の短縮と事務処理の軽減を頻繁に宣伝しており、その結果、承認と支払いが迅速に行われる;

エリー・メイの調査によると、住宅ローンの平均融資期間は2013年の44日から2019年には40日に短縮している。 フィンテック融資の一種であるP2P融資サービスは、世界中で人気が高まっている。 これにより、市場成長の機会を提供している。

地域分析

北米が世界市場を支配

北米が大きな世界市場シェアを占めている そして予測期間中、年平均成長率9.5%で成長すると予想されている これは連邦政府が住宅ローン銀行業務、建築、住宅所有を奨励するために、いくつかのプログラム、または政府系企業を導入したことに起因している。 これらのプログラムには、政府住宅抵当協会(ジニーメイ)、連邦住宅抵当協会(ファニーメイ)、連邦住宅貸付抵当公社(フレディマック)などが含まれる。 その結果、この地域には世界最大の住宅ローン金融機関が集まっている。 その結果、政府の拡大策がこの地域の市場好況を支えている。

さらに、米国には多くのプレーヤーが存在するため、プレーヤー間の熾烈な競争も生じており、これは予測期間中も続くと予想される。 オンライン住宅ローンサービスの利用拡大も、今後数年間の市場成長に寄与するだろう。 カナダでは、トロントは、その好調な経済業績と、この都市およびその周辺地域における人口増加により、カナダ市場全体で35%以上のシェアを占め、2022年以降、フィナンシャル・ポスト誌やマクリーン誌などの複数の出版物を通じて、多くの人々から「新しいモントリオール」と呼ばれるに至ったため、北米全域で経済的にも文化的にもカナダで最も重要な都市の1つとなっている。

欧州は予測期間を通じて年平均成長率9.2%で上昇すると予測されている。 欧州の市場はダイナミックな環境であり、地域の人々の住宅需要を満たすために金融機関にはいくつかの選択肢がある。 欧州のある住宅ローン金融機関は、デジタルファーストを掲げ、ユーザーフレンドリーなインターフェースと迅速な承認プロセスを備えたオンライン住宅ローン申請プラットフォームを提供している。 この金融機関は、データ分析を使って借り手の信用力を分析し、特定の財務プロファイルに合わせた住宅ローンソリューションを提供している。

欧州住宅ローン連盟によると、欧州の住宅ローン残高は2020年には7兆ユーロを超え、市場の重要性が実証される。 欧州では、国境を越えた融資が見込まれており、金融機関は、欧州連合(EU)加盟各国の不動産を探している借り手に住宅ローンソリューションを提供する可能性がある。 国境を越えた住宅ローンの手続きを合理化し、規則を遵守することで、汎欧州の貸し手に可能性が生まれる。 この金融機関は技術に精通した消費者を採用し、スムーズなデジタル体験とカスタマイズされたソリューションを提供することで、欧州の住宅ローン業界における競争優位性を実現している。

アジア太平洋地域の人口は急速に増加し、住宅と持ち家に対する需要が高まっている。 国連によると、アジアには世界の都市人口の半分以上が集中しており、都市化と住宅開発のための住宅ローン需要が高まっている。 住宅取得の夢を後押ししているのは、この地域で増加する中間所得層である。 住宅ローンを提供する金融機関は、住宅購入を希望する人が増える中、潜在的な借り手であるこの増加傾向にあるカテゴリーに対応するチャンスを手にしている。 アジア太平洋地域には国際的な投資家が集まっているため、国境を越えた不動産投資が行われ、金融機関は海外の購入者に住宅ローンソリューションを提供できる見込みがある。 持続可能性と環境に対する責任がますます重視される中、地域の金融機関の中には、環境に配慮した住宅向けのグリーン・モーゲージ・パッケージを提供しているところもある。

中南米・中東・アフリカ(LAMEA)市場は、人口の拡大、都市化、中産階級の増加、政府の政策支援などを背景に、将来性のある市場である。 しかし、文化的・金融的嗜好の違いや多様な法的背景への対応といった問題もある。 ラテンアメリカは急速に都市化が進んでおり、住宅と住宅ローン融資の需要に拍車をかけている。 世界銀行は、同地域の都市人口が2020年までに80%に達すると推定しており、住宅ソリューションと住宅ローン融資の必要性を強調している。

セグメント分析

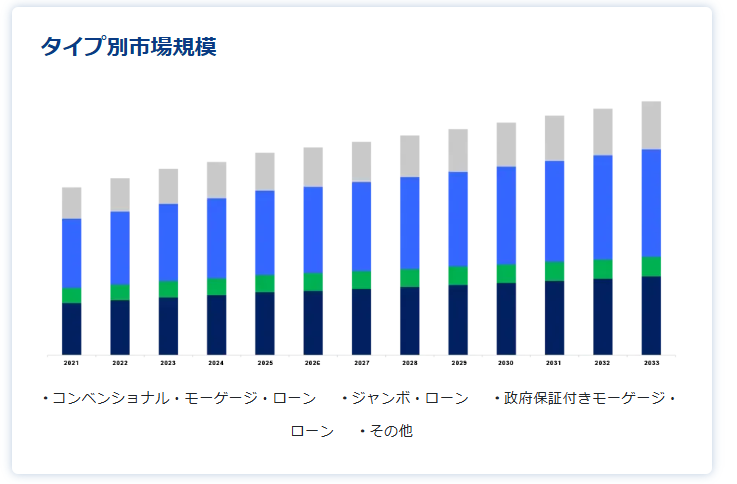

より良く理解するために、このタイプはさらに従来型住宅ローン、ジャンボ・ローン、政府保証ローン、その他に区分される。

コンベンショナル・モーゲージ・ローンが市場で大きなシェアを占めている。 これは、政府の保険や保証のない従来型の住宅ローンである。 政府保証ローンに比べ、クレジット・スコアが高く、頭金も多く必要な場合が多い。 コンベンショナル・ローンには、固定金利型と変動金利型がある。

ジャンボ・ローンは、ファニーメイやフレディマックなどの政府系金融機関(GSE)が定める融資制限を上回るものです。 これらのローンは、信用要件や頭金が高めの高額住宅に利用されることが多い。

期間は、30年住宅ローン、20年住宅ローン、15年住宅ローンに分類される。

30年住宅ローンがトップ。 返済期間30年の住宅ローンがこれに該当する。 最も一般的な住宅購入の選択肢の一つである。 借り手は、返済期間を長くすることで、支払いを長期に分散させることができ、その結果、短期ローンよりも毎月の分割払いが安くなる。 30年住宅ローンは、安全性と予測可能性を提供し、より低い毎月の支払いを求める借り手にアピールする。

これらの住宅ローンの返済期間は20年である。 20年住宅ローンを選択した借り手は、30年住宅ローンを選択した借り手よりも毎月の返済額が大きくなることが多いが、ローンを早く完済できるメリットがある。 この選択肢は、ローン期間中の利息を節約しながら、早くエクイティを築きたい借り手にとって魅力的である。

金利によって、固定金利住宅ローンと変動金利住宅ローンにさらに分類することができる。

固定金利住宅ローンは、市場で最も高いシェアを占めている。 固定金利住宅ローンの金利は、ローン期間を通じて一定です。 借り手は、ローンの開始時に固定金利をロックし、金利市場の変動に関係なく一定の金利を維持します。 毎月の住宅ローン返済額が安定するため、借り手は一貫性と予測可能性から恩恵を受ける。 毎月の予算額を正確に把握できる安心感を好む借り手は、固定金利住宅ローンを好む。

変動金利型住宅ローンは、時間の経過とともに金利が変動する。 当初の金利は通常、現在の固定金利よりも低い。 それでも、米国債金利やロンドン銀行間取引金利(LIBOR)など、基礎となるベンチマーク金利の変動に応じて定期的に変更される。 金利が変動すると、借り手の毎月の住宅ローン返済額が変わる可能性がある。 ARMは、将来金利が下がると予想している借り手や、金利の変更が適用される前に売却や借り換えをしたいと考えている借り手にアピールする。

プロバイダー別に見ると、このセグメントはプライマリーモーゲージレンダーとセカンダリーモーゲージレンダーにさらに二分される。 一次モーゲージ貸出業者には、銀行、信用組合、NBFC、その他の金融機関が含まれる。

一次モーゲージ貸付業者が大きなシェアを占めている。 プライマリー・モーゲージ・レンダーは、借り手に住宅ローンを提供する最初の貸し手である。 住宅購入者や借り手の適格性を判断し、ローン申請書を処理し、認可された住宅ローンに資金を提供するために、住宅購入者や借り手と直接取引する。 伝統的な銀行、信用組合、住宅ローン事業者、インターネット貸金業者などが一次貸金業者の例である。 これらの貸金業者は頻繁に実店舗を構え、さまざまな借り手の需要を満たすために多様な住宅ローン商品を取り揃えている。

住宅ローンは、二次モーゲージ貸付業者が直接組成するわけではない。 その代わり、一次金融機関から二次市場で住宅ローンを購入する。 大手金融機関、政府支援企業(GSE)、モーゲージ担保証券(MBS)発行会社などは、こうした貸出業者の中に頻繁に含まれている。 セカンダリー・レンダーは、モーゲージ・ローンを購入し、投資家に販売する証券にパッケージ化することで、モーゲージ市場に流動性を提供する重要な役割を果たしている。

住宅ローン貸し手市場セグメント

タイプ別(2021年~2033年)

コンベンショナル・モーゲージ・ローン

ジャンボ・ローン

政府保証付住宅ローン

その他

期間別(2021年~2033年)

30年住宅ローン

20年住宅ローン

15年住宅ローン

その他

金利別(2021年~2033年)

固定金利住宅ローン

変動金利型住宅ローン

プロバイダー別 (2021-2033)

プライマリーモーゲージレンダー

一次住宅ローン貸し手 銀行

信用組合

その他

NBFC

セカンダリーモーゲージレンダー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の住宅ローン貸し手市場規模分析

9. 北米の住宅ローン貸し手市場分析

10. ヨーロッパの住宅ローン貸し手市場分析

11. APACの住宅ローン貸し手市場分析

12. 中東・アフリカの住宅ローン貸し手市場分析

13. ラタムの住宅ローン貸し手市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***