業務用冷凍機器の世界市場:製品別(冷蔵庫&冷凍庫、輸送用冷凍機器、飲料用冷凍機器)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Commercial Refrigeration Equipment Market by Product (Refrigerators & Freezers, Transportation Refrigeration Equipment, Beverage Refrigeration), by System Type (Self Contained, Remotely Operated), by Application (Foodservice, F&B, Pharmaceuticals), and by Region

業務用冷凍機器市場の規模とシェア分析

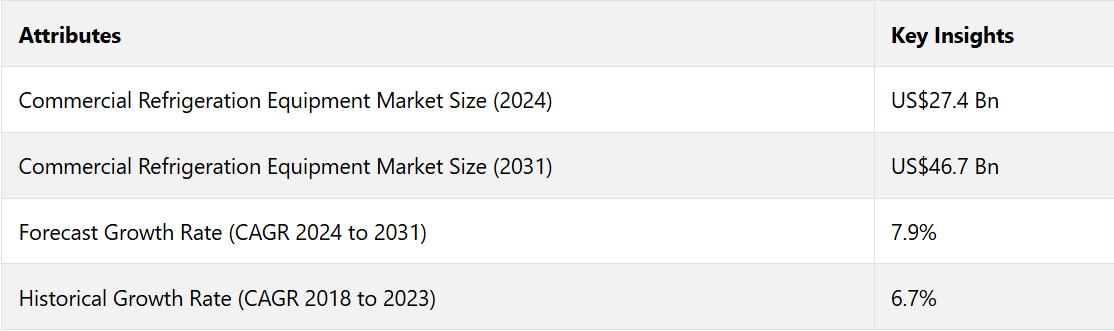

業務用冷凍機器市場は、予測期間である2024年から2031年の間に、年平均成長率(CAGR)7.9%で成長し、2031年には467億米ドルに達すると推定される。

市場の主なハイライト

- 食品小売とコールドチェーン物流の成長が、主に業務用冷凍機器市場の拡大を牽引している。

- 食品およびコールドチェーン物流の成長が市場を牽引する主な要因となっています。

- 予測期間中、この市場は467億米ドルの価値を持つと見込まれています。

- 産業用技術革新が市場の成長を促進しています。

- 北米が世界市場の34%を占め、市場を独占しています。

地域別分析

北米は世界のコマーシャル用冷凍・冷蔵機器市場の大部分を占め、収益シェアは34%を超えています。大幅な拡大は、確立された小売業セクターと、ウォルマート、コストコ、クローガー、パブリックスといった著名なスーパーマーケット・チェーンの存在に起因しています。

さらに、業務用冷凍装置の著名なメーカーの存在と、業務用厨房におけるインテリジェント機器の早期導入が、地域市場の継続的な成長に貢献しています。

ヨーロッパの業務用冷蔵機器市場は、2023年から2030年の間に年平均成長率(CAGR)4%以上の成長が見込まれています。

食品、飲料、製薬、化学の各分野における業務用冷凍・冷蔵機器への膨大な需要が、この現象の原因となっています。欧州地域におけるインスタント食品の消費量の大幅な増加が、市場の成長を牽引しています。

アジア太平洋地域は、活況を呈する旅行産業から利益を得る

アジア太平洋地域は、2023年から2030年にかけて、年平均成長率(CAGR)6.0%以上の成長が見込まれています。この成長は、経済状況の改善、安定した雇用率、総可処分所得の増加、旅行や外食などのレジャー活動への支出増加といった要因によるものです。

マレーシア、インドネシア、シンガポールなどの国々における旅行・観光産業の活況も、この特定の市場カテゴリーの成長をさらに後押ししています。

カテゴリー別分析

製品タイプ別では、業務用冷蔵機器市場は冷蔵庫および冷凍庫、輸送用冷蔵機器、飲料用冷蔵機器にさらに分類され、業務用冷蔵庫および冷凍庫セグメントが市場を支配しています。

同セグメントの成長は、旅行および観光セクターの世界的拡大に起因しており、その結果、多数の飲食店や食堂が設立されています。

本章では、急速冷凍や低温での冷却、保存物の細菌増殖防止に主に使用されるブラストチラーについても説明しています。

さらに、予防接種の組織サンプルの保存、管理された試験の実施、重要な医薬品の保管のために医療従事者による冷蔵庫の使用が増えていることも、この分野の拡大を後押ししています。

飲料冷蔵部門は、2023年から2030年の間に年平均成長率(CAGR)約6.0%の成長が見込まれています。この成長は、観光客や休暇を楽しむ人々による中容量の飲料用クーラーの利用増加に起因しています。

さらに、顧客のショッピング体験の向上を目的とした小売チェーンにおける「手に取り、すぐにお持ち帰り」や「お買い物しながらお飲み物」といった取り組みの人気が高まっていることから、今後数年間は業務用飲料用冷蔵庫の需要がさらに高まることが予想されます。

システムタイプ別では、市場はさらに自己完結型と遠隔操作型に分類され、自己完結型セグメントが市場を支配しています。

自己完結型カテゴリーは、収益面で世界の業務用冷凍機器市場を支配しています。これは、簡単に設置でき、費用対効果が高く、メンテナンスがほとんど必要なく、移設コストも低いこれらの機器に対する需要が増加しているためです。

環境保護庁(EPA)のデータによると、2020年には、自己完結型業務用冷蔵機器が世界のHFC排出量の約26%を占めていました。

メーカーは、HFC排出規制の厳格化により、R-404A冷媒をR-448Aに置き換えることを余儀なくされています。この置き換えにより、冷蔵機器の地球温暖化係数(GWP)は約70%削減されます。

遠隔操作の冷蔵庫セグメントは、2023年から2030年の間に著しいCAGRを達成すると予測されています。この成長は、厨房スペースが限られているレストランでのこれらの冷蔵庫の使用が増加していることが要因です。

コンプレッサーユニットが厨房の外に設置されているため、これらの冷蔵庫は、一体型冷蔵庫と比較して共鳴する騒音が少ない。しかし、エネルギー効率は悪く、設置には専門家の知識が必要であるため、すでに高額な設置費用がさらに高くなる。

市場の概要とトレンド分析

冷凍食品、ベーカリー製品、包装食品の需要増加が、業務用冷蔵機器市場の需要を牽引している。

さらに、二酸化炭素排出量を削減するために、メーカー各社は消費電力量が少ない、あるいは消費電力量が限定的な業務用冷蔵機器の開発に重点的に取り組んでいます。

米国エネルギー省および環境保護庁も、エネルギー効率と環境への影響の最小化に重点を置いた業務用冷蔵機器に関する新たな規制と基準を導入しています。

このため、企業各社は先進技術を搭載した新たな冷蔵システムの開発に投資しています。

業務用冷蔵機器メーカーの中には、新基準に準拠するために製品を再設計している企業もあります。メーカーはまた、持続可能な製品を提供するために、新しい素材の調達や新たな安全認証の取得も進めています。

スーパーマーケットは、小売業の中でも最もエネルギー集約型の業態であり、電力使用量のほとんどが冷蔵システムによるものです。そのため、電力消費量を大幅に削減できる業務用冷蔵機器を求めています。技術の進歩に伴い、企業はセンサーを搭載したスマート冷蔵システムの導入を進めています。

これまでの成長と今後の見通し

2019年から2023年にかけて、技術の進歩、規制の変更、消費者の嗜好の変化、および世界中の食品・飲料業界に影響を与える経済的要因により、市場は著しい進化と成長を遂げました。

2019年には、業務用冷凍機器市場は力強い成長で始まりました。エネルギー効率の高いシステムや革新的な冷却ソリューションを含む冷凍技術の進歩が市場の拡大を後押ししました。

主要な業界関係者による研究開発への投資の増加は、製品の効率性、信頼性、持続可能性の向上を目的としたものであり、市場のダイナミクスをさらに後押ししました。

2022年以降、市場は急速な技術統合と持続可能性への重点化によって変革期を迎えました。

業界のリーダーたちは、エネルギー消費を最適化し、二酸化炭素排出量を削減する次世代の冷凍システムの開発に重点的に取り組みました。

環境保護を推進する規制の取り組みが原動力となり、炭化水素や二酸化炭素などの自然冷媒への移行が勢いを増しました。さらに、エンドユーザーの間でエネルギー効率とライフサイクルコストに対する意識が高まったことで、エネルギー効率の高い冷凍装置の需要が促進されました。

メーカー各社はこれに応える形で、性能と信頼性を最大限に高めながら、運用コストを最小限に抑えることができる革新的な設計やシステムを導入しました。

市場成長の推進要因

技術の進歩と革新

技術革新は、市場を牽引する主な推進要因となっています。 メーカー各社は、エネルギー効率を高め、環境への影響を低減し、運用パフォーマンスを改善する先進的な冷蔵システムを導入するために、研究開発に継続的に投資しています。

主な技術的進歩としては、エネルギー効率の高いコンプレッサーの採用、遠隔監視機能を備えたスマート冷蔵システム、予測メンテナンスと冷却プロセスの最適化のためのモノのインターネット(IoT)の統合などがあります。

特に、冷媒技術の進歩は極めて重要です。フッ素化ガス(Fガス)の地球温暖化係数(GWP)が高いことから、規制による制限が課せられているため、炭化水素(HC)、アンモニア(NH3)、二酸化炭素(CO2)などの環境にやさしい冷媒への移行が進んでいます。

メーカー各社は、厳しい環境規制を遵守するだけでなく、持続可能性の証明を強化する冷蔵機器の開発に革新をもたらし、環境意識の高い消費者や企業にアピールしています。

食品小売および外食産業の拡大

世界的な食品小売チェーン、スーパーマーケット、コンビニエンスストア、外食産業の拡大は、業務用冷凍・冷蔵機器の需要に大きく貢献しています。

世界人口の増加と都市化の傾向に伴い、生鮮食品の効率的な冷蔵・冷凍保存と陳列ソリューションのニーズが高まっています。また、新鮮で健康的な食品への嗜好の高まりなど、消費者のライフスタイルの変化により、製品の品質と安全性を維持できる冷凍・冷蔵機器の需要が増加しています。

こうした市場動向に対応して、メーカー各社は、冷蔵陳列棚、ウォークインクーラー、冷蔵輸送ユニットなど、特定の用途に合わせた特殊な冷蔵システムの開発を進めています。これらのソリューションは、スペースの有効活用、食品の安全性の確保、そして消費者による買い物や食事の体験の全体的な向上を目的として設計されています。

市場の阻害要因

規制順守とエネルギー効率基準

世界的な業務用冷蔵機器市場の主な制約要因のひとつは、ますます厳しくなる規制環境です。 温室効果ガス排出量の削減と持続可能な慣行の促進を目的として、世界各国の政府は厳格なエネルギー効率基準と環境規制を実施しています。

例えば、欧州連合(EU)のエコデザイン指令や米国エネルギー省(DOE)の最低エネルギー性能基準(MEPS)などの規制は、業務用冷蔵機器に最低限のエネルギー効率レベルを義務付けています。

これらの規制への準拠には、エネルギー効率の高い冷蔵システムの設計と製造に向けた研究開発への多額の投資がメーカーに求められます。

これらの基準を満たすには、高効率コンプレッサー、改良された断熱材、スマート制御システムなどの先進技術の導入が必要となる場合が少なくありません。

こうした強化策は製造コストを押し上げ、消費者にとっては価格上昇につながる可能性があり、特に価格に敏感な市場では市場導入率に影響を及ぼす可能性があります。

業務用冷蔵機器メーカーの今後の機会

食品小売およびコールドチェーン物流の成長

世界的な食品小売チェーン、スーパーマーケット、コンビニエンスストア、オンライン食料品販売プラットフォームの拡大により、効率的で信頼性の高い業務用冷蔵ソリューションへの需要が高まっています。急速な都市化や、生鮮食品や腐りやすい食品への需要の高まりを含む消費者ライフスタイルの変化は、市場の成長をさらに促進しています。

業界関係者は、スペースの有効活用、食品の安全性の確保、小売環境における商品の視覚的な魅力の向上を実現する、カスタマイズされた冷蔵システムを提供することで、こうしたトレンドを活用することができます。

コールドチェーン物流業界における食品安全性と規制順守の重視が高まるにつれ、冷凍機器メーカーにとってのビジネスチャンスも生まれています。 腐りやすい商品の国際貿易が拡大するにつれ、温度管理された輸送および保管ソリューションに対する需要も高まっています。

業界関係者は、医薬品、ヘルスケア、腐りやすい食品業界の厳しい要件に対応する、冷蔵倉庫、冷蔵トラック、輸送用コンテナ用の特殊冷凍機器を開発することができます。

技術革新

業務用冷凍・冷蔵機器市場における今後の機会は、エネルギー効率、持続可能性、および運用パフォーマンスの向上を目的とした先進技術の継続的な採用にある。

メーカーは、モノのインターネット(IoT)によって可能になるスマート制御、予測メンテナンス機能、および遠隔監視機能などを統合した次世代の冷凍システムの開発にますます重点を置いている。

これらの技術はエネルギー消費を最適化するだけでなく、運用コストを削減し、機器の信頼性を向上させます。炭化水素(HC)、アンモニア(NH3)、二酸化炭素(CO2)などの自然冷媒への移行は、大きな成長機会をもたらします。

これらの冷媒は、従来のフッ素化ガス(Fガス)と比較して地球温暖化係数(GWP)が低く、環境への影響を低減するという規制上の義務にも適合しています。

自然冷媒ベースのシステムの効率性と安全性を向上させるための研究開発に投資するメーカーは、市場で優位に立つことができます。さらに、可燃性と毒性に関する懸念を軽減する冷媒ブレンドとシステム設計の革新は、市場浸透の機会をさらに拡大します。

競合状況分析

世界の業務用冷凍機器市場は競争が激しく、ダイナミックな市場であり、市場での存在感を高めるために革新を追求する多様な業界関係者によって特徴づけられています。市場の主要企業は、技術革新、持続可能性への取り組み、戦略的提携を活用して競争優位性を維持しています。

最近の業界動向

2023年11月、Whirlpool Corporationは冷蔵庫に真空断熱構造(VIS)技術であるSlimTech断熱材を発表しました。

2023年9月、Carrierは、食品小売業者が冷蔵設備やインフラに必要な初期資本支出を回避できるようにする産業用モノのインターネット(IIoT)技術を専門とする企業、Relayr, Inc.と提携した。

2023年3月、Carrierは、冷蔵コンテナ用のTransicold EverFRESHアクティブ制御環境システムを発表した。このソフトウェアの登場により、貴重な商品を含む多種多様な生鮮品の輸送が容易になった。

業務用冷凍機器市場の区分

製品別

- 冷蔵庫および冷凍庫

- 輸送用冷凍機器

- 飲料用冷凍機器

システムタイプ別

- 独立型

- 遠隔操作型

用途別

- 外食産業

- 食品および飲料

- 医薬品

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

用途別

- 外食産業

- 食品および飲料

- 医薬品

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の業務用冷凍機器市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の半導体支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 技術評価

3.2. 規制環境

3.3. バリューチェーン分析

3.3.1. 流通チャネル/マーケットプレイスのリスト

3.3.2. エンドユーザー(業界)のリスト

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の業務用冷凍冷蔵機器市場の見通し:過去(2018~2023年)と予測(2024~2031年

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)分析および予測

5.2.1. 市場規模(百万米ドル)分析(2018~2023年)

5.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

5.3. 世界の業務用冷凍冷蔵機器市場の見通し:製品

5.3.1. はじめに / 主な調査結果

5.3.2. 製品別、2018年~2023年の市場規模(US$ Mn)および数量(単位)の分析

5.3.3. 製品別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の現状分析と予測

5.3.3.1. 冷蔵庫および冷凍庫

5.3.3.2. 輸送用冷蔵機器

5.3.3.3. 飲料用冷蔵機器

5.4. 市場の魅力分析:製品

5.5. 世界の業務用冷凍冷蔵機器市場の見通し:システムタイプ

5.5.1. はじめに / 主な調査結果

5.5.2. システムタイプ別、2018年~2023年の市場規模(US$ Mn)分析

5.5.3. システムタイプ別、2024年~2031年の市場規模(US$ Mn)分析と予測

5.5.3.1. 自己完結型

5.5.3.2. リモート操作型

5.6. 市場の魅力分析:システムタイプ

5.7. 世界の業務用冷凍機器市場の見通し:用途

5.7.1. はじめに/主な調査結果

5.7.2. アプリケーション別、2018年~2023年の市場規模(US$ Mn)の推移

5.7.3. アプリケーション別、2024年~2031年の市場規模(US$ Mn)の推移と予測

5.7.3.1. フードサービス

5.7.3.2. 食品・飲料

5.7.3.3. 医薬品

5.8. 市場魅力度分析:用途

6. 世界の業務用冷凍機器市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測、2018年~2023年

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米業務用冷凍機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. システムタイプ別

7.2.4. 用途別

7.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 製品別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.4.1. 冷蔵庫および冷凍庫

7.4.2. 輸送用冷蔵機器

7.4.3. 飲料用冷蔵機器

7.5. システムタイプ別、2024年~2031年の市場規模(US$ Mn)の分析と予測

7.5.1. 一体型

7.5.2. リモート操作型

7.6. 用途別、2024年~2031年の市場規模(US$ Mn)の分析と予測

7.6.1. フードサービス

7.6.2. 食品・飲料

7.6.3. 医薬品

7.7. 市場魅力度分析

8. 欧州業務用冷凍冷蔵機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年

8.1. 主なハイライト

8.2. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)の分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. システムタイプ別

8.2.4. 用途別

8.3. 国別、2024年~2031年の市場規模(百万米ドル)の分析と予測

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他のヨーロッパ

8.4. 製品別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

8.4.1. 冷蔵庫および冷凍庫

8.4.2. 輸送用冷蔵機器

8.4.3. 飲料用冷蔵機器

8.5. システムタイプ別:市場規模(US$ Mn)分析および予測、2024年~2031年

8.5.1. 一体型

8.5.2. 遠隔操作型

8.6. 用途別:市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. フードサービス

8.6.2. 食品・飲料

8.6.3. 医薬品

8.7. 市場魅力度分析

9. 東アジア業務用冷凍機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年

9.1. 主なハイライト

9.2. 市場別、2018~2023年の市場規模(百万米ドル)および数量(単位)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. システムタイプ別

9.2.4. 用途別

9.3. 国別、2024年~2031年の市場規模(百万米ドル)の分析と予測

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 製品別、2024年~2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

9.4.1. 冷蔵庫および冷凍庫

9.4.2. 輸送用冷蔵機器

9.4.3. 飲料用冷蔵機器

9.5. システムタイプ別、2024年~2031年の市場規模(US$ Mn)の現状分析と予測

9.5.1. 一体型

9.5.2. 遠隔操作型

9.6. アプリケーション別:市場規模(US$ Mn)分析および予測、2024年~2031年

9.6.1. フードサービス

9.6.2. 食品・飲料

9.6.3. 医薬品

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの業務用冷凍機器市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2018年~2023年の実績市場規模(US$ Mn)および数量(単位)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. システムタイプ別

10.2.4. 用途別

10.3. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 製品別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

10.4.1. 冷蔵庫および冷凍庫

10.4.2. 輸送用冷蔵機器

10.4.3. 飲料用冷蔵機器

10.5. システムタイプ別、2024年~2031年の市場規模(百万米ドル)の分析と予測

10.5.1. 一体型

10.5.2. 遠隔操作型

10.6. 用途別、2024年~2031年の市場規模(百万米ドル)の分析と予測

10.6.1. フードサービス

10.6.2. 食品・飲料

10.6.3. 医薬品

10.7. 市場魅力度分析

11. ラテンアメリカ業務用冷凍機器市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. システムタイプ別

11.3.4. 用途別

11.4. 国別、2024年~2031年の市場規模(百万米ドル)の分析と予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 製品別、2024年~2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

11.5.1. 冷蔵庫および冷凍庫

11.5.2. 輸送用冷蔵機器

11.5.3. 飲料用冷蔵機器

11.6. システムタイプ別、2024年~2031年の市場規模(US$ Mn)の分析と予測

11.6.1. 一体型

11.6.2. リモート操作

11.7. アプリケーション別、2024年から2031年の市場規模(US$ Mn)の分析と予測

11.7.1. フードサービス

11.7.2. 食品・飲料

11.7.3. 医薬品

11.8. 市場魅力度分析

12. 中東およびアフリカの業務用冷凍装置市場の見通し:2018年~2023年の実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2018年~2023年の市場規模(米ドル百万)および数量(単位)の分析

12.2.1. 国別

12.2.2. 製品別

12.2.3. システムタイプ別

12.2.4. 用途別

12.3. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他

12.4. 製品別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

12.4.1. 冷蔵庫および冷凍庫

12.4.2. 輸送用冷蔵機器

12.4.3. 飲料用冷蔵

12.5. システムタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

12.5.1. 独立型

12.5.2. リモート操作型

12.6. アプリケーション別、2024年~2031年の市場規模(US$ Mn)の分析と予測

12.6.1. フードサービス

12.6.2. 食品・飲料

12.6.3. 医薬品

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***