世界の航空機用タイヤ市場(2025年~2033年):タイプ別、ポジション別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

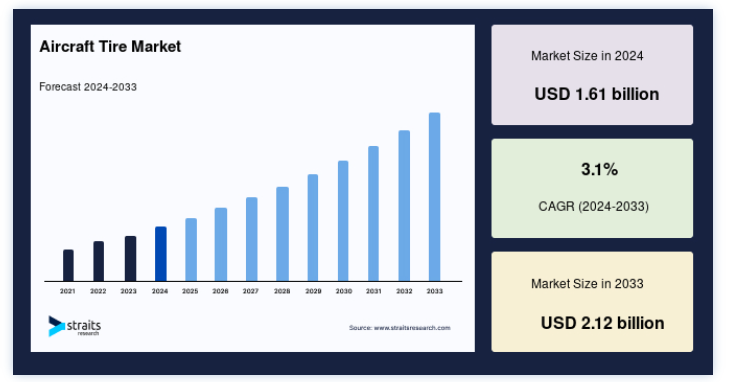

世界の航空機用タイヤ市場規模は、2024年には16億1000万米ドルと評価され、2025年には16億6000万米ドルから21億2000万米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は3.1%で成長すると見込まれています。

航空機用タイヤは、航空業界の厳しい条件を満たすために設計された綿密に設計された部品である。 これらのタイヤは、航空機の重量を支え、着陸時の衝撃を吸収し、離陸、着陸、タキシング時に不可欠なトラクションを提供するために作られています。 何層もの強化ゴム、スチールベルト、高度な合成素材から構成される航空機用タイヤは、極圧、高速、さまざまな気象条件に耐えることができる。

自動車用タイヤとは異なり、航空機用タイヤは、着陸時に経験する高荷重と突然の衝撃力に対応するため、通常200~300psiというかなり高い空気圧の下で使用されます。 また、数え切れないほどの離着陸を繰り返しても抜群の耐久性を維持しなければならず、しかもパンクや吹き飛びのリスクを最小限に抑えなければなりません。 航空機用タイヤのトレッドパターンは、空港の滑走路でのグリップと性能を最適化するよう特別に設計されており、安全で効率的な運航を保証している。

世界の航空機用タイヤ市場は、旅客航空輸送量の増加と航空会社の保有機体の拡大に牽引され、急速な成長を遂げている。 軽量で強靭な素材やより効率的なトレッド設計など、革新的なタイヤ技術の導入により、性能の向上、安全性の改善、燃費効率の向上が実現している。 さらに、航空会社やメーカーは、タイヤの信頼性を向上させ、運航コストを削減するために、先進的なタイヤ・メンテナンス・モニタリング・システムに投資している。

世界の航空会社による2023年と2024年の旅客数は数十億人である。 2023年に航空会社が運んだ旅客数は44億人で、2024年には50億人に増加し、世界の航空旅行の大幅な回復と成長を反映している。 この増加は、パンデミック後の航空業界の回復を浮き彫りにしており、国内線と国際線の両方の需要増がその原動力となっている。

最新の市場動向

技術の進歩

軽量素材、最適化されたトレッドパターン、スマートテクノロジーの統合などの革新により、最新の航空機用タイヤはより信頼性が高く、性能重視のものとなっている。 ワイヤレス・センサーやスマート・モニタリング・システムの導入は、タイヤ・メンテナンスのやり方を変え、航空会社がリアルタイムでタイヤの状態を追跡し、より効率的にメンテナンスを計画することを可能にしている。 その結果、安全性が向上し、ダウンタイムが短縮され、航空機全体のパフォーマンスが向上する。

その顕著な例が、2023年6月のパリ航空ショーで発表されたミシュランのAir X Sky Lightタイヤである。 このタイヤは10~20%軽量化され、耐荷重が最大20%向上し、航空会社の燃費、寿命、コスト削減を大幅に改善する。 このような技術改良により、航空会社は、より長持ちし、より効率的なタイヤを通じて、より良い収益性を実現している。

航空機用タイヤ市場の成長要因

世界的な航空交通量の増加と航空機の拡大

世界的な航空交通量の持続的な増加と航空機の増備は、航空機用タイヤ市場の主要な促進要因である。 旅客便と貨物便の両方が増加している背景には、海外旅行需要の高まりと、世界貿易を後押しする電子商取引のブームがある。 航空会社はこれらの需要に対応するために航空機の増備に投資しており、信頼性の高い高性能タイヤの必要性をさらに高めている。

ボーイング社が2042年までに新たに42,595機の航空機を納入するという予測は、この成長傾向を強調するものであり、今後20年間にわたり新しい航空機と交換用タイヤに対する一貫したニーズがあることを示している。 このような市場の拡大は、タイヤメーカーにとって長期的なビジネスチャンスとなり、世界中でより多くの航空機をサポートし、安全性と性能の両方を向上させ、運用コストを削減するタイヤへの需要の高まりに応えることができる。

市場の制約

高い耐久性と性能要件が航空機用タイヤのコストを押し上げる

航空機用タイヤは、一般的な自動車用タイヤをはるかに上回る過酷な条件に耐えるように設計されています。 ハードな着陸、極端な温度、高荷重、離着陸時の高速衝撃に耐えられるように設計されている。 このような性能が要求されるため、航空機用タイヤは通常のタイヤよりもかなり高価になる。 このような過酷な条件下での運用に必要な高い耐久性と信頼性が、製造コストとメンテナンスコストを増大させる。

例えば、ボーイング777型機に使用されるタイヤは、1本4,000ドルから6,000ドルもする。 各航空機に複数のタイヤが必要な場合、交換費用は簡単に数万ドルを超える。 航空機のタイヤに必要な専門的なメンテナンス、保管、取り扱いと相まって、このような高騰したコストは航空会社にとって財政的な課題となり、タイヤ管理は運航予算における重要な関心事となっている。

市場機会

新興市場で高まる航空機用タイヤ需要

中国、インド、東南アジアなどの新興市場における航空旅行の急速な拡大は、航空機用タイヤメーカーに大きな機会をもたらしている。 これらの地域では、旅客および貨物航空輸送量の大幅な伸びが見られ、民間航空機の需要を牽引している。 これらの市場の航空会社は、増加する旅行需要に対応するために航空機を拡大するため、新品タイヤと交換用タイヤの両方のニーズが増加している。

国際航空運送協会(IATA)によると、世界の旅客輸送量は2037年までにほぼ倍増すると予想されており、その大部分をアジア、特に中国が占めている。 この航空輸送量の急増により、高品質の航空機用タイヤの安定供給が必要となり、メーカーにとってはこれらの新興市場を開拓する長期的な機会が生まれる。

これらの地域で航空セクターが拡大するにつれて、航空機用タイヤメーカーは需要の高い市場で地位を確立し、世界的な足跡を増やすチャンスがある。

地域別インサイト

北米 支配的な地域

世界の航空機用タイヤ市場を支配しているのは北米であり、その主な要因は、確立された航空産業、旺盛な航空需要、ミシュランやグッドイヤーのような大手タイヤメーカーの存在である。 この地域は、民間航空部門と軍用航空部門の両方から恩恵を受けており、タイヤの設計、製造、メンテナンスにおいて強力な技術的進歩が見られる。

さらに、米連邦航空局(FAA)が定める厳しい規制により、航空機用タイヤは高い性能と安全基準を満たす必要があるため、優れた品質のタイヤに対する需要が高まっている。 また、同地域は持続可能性への取り組みも行っており、環境に優しい素材やタイヤのリサイクルプログラムへの投資が増加しており、市場の長期的な成長に寄与している。

アジア太平洋: 急成長地域

アジア太平洋地域は、航空機用タイヤ市場において最も急成長している地域であり、旅客輸送量の急増、航空インフラへの投資の増加、航空会社の保有機材の拡大がその要因となっている。 中国やインドのような国々は、民間航空と軍事航空の両方で著しい成長を経験している

例えば、インド政府のUDAN(Ude Desh Ka Aam Nagrik)イニシアチブは、航空券の低価格化を目指しており、タイヤやその他の部品を含む航空機の需要急増につながっている。 この急速に拡大する航空市場は、航空機用タイヤメーカーにとって、増加する航空機に対応し、発展する地域の需要に応える大きなチャンスとなっている。

各国の洞察

米国: 米国は、その豊富な航空機保有数と軍事航空への多額の投資により、世界の航空機用タイヤ市場を支配している。 グッドイヤーやミシュランのような企業が市場をリードしており、商用機と軍用機両方のタイヤに対する需要が旺盛である。 新しい航空機の取得を含む米空軍の近代化努力は、軍用および民間の厳しい基準を満たす高品質タイヤの必要性をさらに煽っている。

中国: 中国の航空機用タイヤ市場は、同国の民間航空部門の成長とともに急速に拡大している。 中国国際航空や中国南方航空のような航空会社が継続的に航空機を増便しており、航空需要の増加により航空機の規模が急増している。 このような成長により、耐久性に優れ、高性能な航空機用タイヤの需要が高まり、運航の安全性と効率が確保されている。 現地でのタイヤ製造への投資も拡大を支えている。

インド: インドの航空機用タイヤ市場は、旅客輸送量の増加とUDAN計画のような政府主導の取り組みにより、著しい成長を遂げている。 このような取り組みにより、航空運賃がより手頃になり、民間航空機とリージョナル航空機の需要が急増している。 航空会社が機材を拡大し、新しい空港が開発されるにつれて、信頼性の高い航空機用タイヤの必要性が高まり、MRFやApollo Tyresのようなタイヤ・サプライヤーの拡大を支えている。

ドイツ: ドイツの確立された航空セクターは、高性能航空機用タイヤの安定した需要を保証します。 コンチネンタルのような企業に代表されるように、効率性、安全性、革新性に重点を置くドイツは、民間航空機と軍用航空機の両方の要件を満たすのに役立っている。 ルフトハンザなど大手航空会社のハブ空港としての戦略的位置と航空インフラ投資は、市場の継続的成長を支え、高度なタイヤ技術への需要を促進している。

フランス: タイヤ製造の世界的リーダーであるミシュランの本拠地であるフランスは、航空機用タイヤ市場において重要な役割を果たしている。 ミシュランの革新的なタイヤ、特に高性能で耐久性のあるソリューションは、民間航空会社と軍用機両方の増大するニーズに対応している。 エアバスにおける極めて重要な役割を含め、フランスの強力な航空産業は、空における効率性と安全性のために設計された先進的なタイヤへの一貫した需要をさらに支えている。

日本: 日本の航空機用タイヤ市場は、スマートタイヤモニタリングシステムを含む先進航空技術への需要の高まりにより成長している。 ANAや日本航空のような大手航空会社が最新鋭の航空機に投資しているため、最先端技術を搭載した高性能タイヤへのニーズが高まっている。 こうした技術革新は安全性、運航効率、タイヤの寿命を向上させ、日本を世界の航空タイヤ市場における主要プレーヤーにしている。

セグメント分析

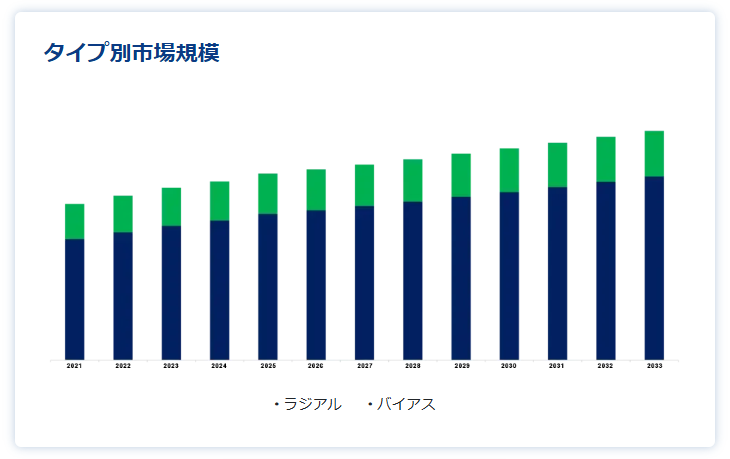

タイプ別洞察

ラジアルタイヤはバイアスタイヤに比べ、優れた性能、放熱性、長寿命により世界市場を支配している。 これらのタイヤは、離着陸時の安定性と安全性を向上させるため、民間航空、特に大型航空機で広く使用されている。

例えば、ミシュランのAir XやグッドイヤーのFlight Radialタイヤは、燃料消費量の削減や航空機性能の向上など大きな利点を提供し、効率性と耐久性に対する航空業界の高まる要求に応えている。

ポジション別インサイト

着陸・離陸時の航空機の安全性と性能に重要な役割を果たすため、主着陸用タイヤ・セグメントが市場をリードし、最大の市場シェアを占めている。 これらのタイヤは航空機の全重量に耐え、高い応力に耐えなければならない。

例えば、グッドイヤーのフライトラジアルタイヤは、ボーイング747やエアバスA320のような大型航空機の主着陸用タイヤとして広く使用されている。 耐久性、耐荷重性、過酷な条件下での高い性能で知られている。

販売チャネル別インサイト

OEM(Original Equipment Manufacturer:相手先ブランド製造)部門は、航空機の新規生産と保有機数の拡大により、最大の市場シェアを占めている。 OEMサプライヤーは、新型航空機の最初のタイヤセットを供給しており、これが彼らの優位性に大きく寄与している。

例えば、ミシュランはエアバスA350に、グッドイヤーはボーイング787ドリームライナーにタイヤを供給している。 こうした協力関係は、航空機の安全性と運航効率を確保する上で、OEMサプライヤーが不可欠な役割を担っていることを浮き彫りにしている。

エンドユーザー別インサイト

民間航空分野は、旅客数の一貫した増加と航空会社の保有機材の拡大により、市場で最大のシェアを占めている。 航空会社は、運航効率を高め、ダウンタイムを最小限に抑えるため、費用対効果が高く耐久性のあるタイヤを優先している。 ライアンエアーやサウスウエスト航空のような格安航空会社は、効率的で信頼性の高いタイヤへの需要を煽っており、ミシュランのAir Xタイヤはその代表例である。 このタイヤは燃料消費を減らし、全体的な運航コストを下げるのに役立ち、競争の激しい市場で航空会社に利益をもたらしている。

航空機用タイヤ市場セグメント

タイプ別(2021-2033)

ラジアル

バイアス

ポジション別(2021-2033)

メインランディングタイヤ

ノーズランディングタイヤ

販売チャネル別(2021-2033)

OEM

アフターマーケット

エンドユーザー別 (2021-2033)

民間航空

軍用航空

一般航空

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の航空機用タイヤ市場規模分析

9. 北米の航空機用タイヤ市場分析

10. ヨーロッパの航空機用タイヤ市場分析

11. APACの航空機用タイヤ市場分析

12. 中東・アフリカの航空機用タイヤ市場分析

13. ラタムの航空機用タイヤ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***