世界の合成燃料市場(2024年~2032年):生産方法別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

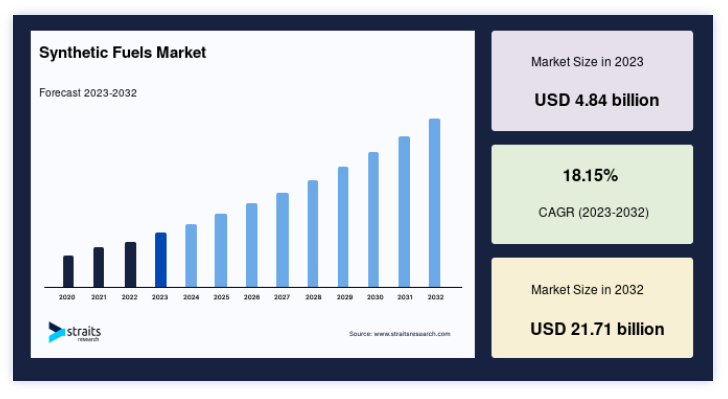

世界の合成燃料市場規模は、2023年には48.4億米ドルと評価され、2024年には57.1億米ドル、2032年には217.1億米ドルに達すると予測されています。予測期間(2024年~2032年)中の年平均成長率(CAGR)は18.15%です。

合成燃料市場は、世界のエネルギー事情が持続可能性とカーボンニュートラルへの変革期を迎える中、大きな成長を遂げようとしている。 温室効果ガス排出削減への圧力が高まり、従来の化石燃料に代わる燃料が必要とされる中、合成燃料は、現在のエネルギー需要と将来の環境目標とのギャップを埋める実行可能なソリューションとして台頭してきている。

合成燃料はしばしばシンフュエルと呼ばれ、石油以外の原料から化学プロセスによって製造される液体または気体の燃料である。 このような供給源には、石炭、天然ガス、バイオマス、あるいは大気から回収した二酸化炭素などがある。 製造プロセスでは、これらの原料を水素リッチなガスに変換し、フィッシャー・トロプシュ合成などの方法で液体燃料に変換する。

合成燃料は、輸送、航空、工業プロセスなど様々な用途において、従来の化石燃料の代替となる。 合成燃料は、特に再生可能エネルギーと炭素捕捉技術を用いて製造された場合、温室効果ガスの排出を削減する可能性がある。

主なハイライトトップ3

用途別ではディーゼルが優勢

エンドユーザー別では運輸が優勢

アジア太平洋地域が最大シェア

合成燃料市場の動向

研究開発投資の拡大

世界市場における顕著な傾向の一つは、生産効率の向上とコスト削減を目的とした研究開発への投資の拡大である。 政府や民間団体は、合成燃料技術の向上を目的としたプロジェクトへの資金提供を増やしている。

例えば、欧州連合(EU)は2022年に「ホライゾン・ヨーロッパ」プログラムを立ち上げ、合成燃料を含む持続可能なエネルギー技術の研究に50億ユーロ以上を割り当てた。

このトレンドは、世界的な脱炭素化目標を達成する必要性によって推進されており、合成燃料は、航空や海運などの排出削減が困難なセクターからの炭素排出を削減する上で重要な役割を担っている。 さらに、革新的な合成燃料の製造方法を開発するために、エネルギー大手とハイテク企業との間で共同研究が行われており、市場の成長をさらに加速させている。

合成燃料市場の成長要因

環境規制と脱炭素化目標

世界各国政府が課す厳しい環境規制は、世界市場を牽引する大きな要因となっている。 各国は温室効果ガスの排出削減を目指す政策を採用するようになっており、合成燃料のような低炭素エネルギー源の需要を押し上げている。

例えば、欧州グリーン・ディールは、2050年までにEUを気候ニュートラルにすることを目指しており、合成燃料生産への投資が増加すると予想されている。 世界のCO2排出量の24%近くを占める運輸部門は主要な焦点であり、合成燃料は既存のインフラに大きな変更を加えることなく排出量を削減する実行可能な解決策を提供する。 このような規制の後押しが、予測期間中の市場成長を大きく促進すると思われる。

阻害要因

合成燃料の高コスト

合成燃料に関連する製造コストの高さは、市場成長の大きな阻害要因となっている。 技術の進歩にもかかわらず、合成燃料の製造コストは従来の化石燃料のそれよりもかなり高いままである。

例えば、合成ディーゼルの製造コストは、従来のディーゼルが1リットル当たり約0.50ドルであるのに対し、およそ2ドルと推定されている。

このコスト格差は、特に価格に敏感な市場において、合成燃料の普及を阻む大きな障壁となっている。 同様に、合成燃料の大規模生産と流通に必要なインフラもまだ未発達であり、市場の成長をさらに妨げている。 こうしたコストとインフラの課題が解決されるまでは、市場規模は普及というよりはニッチな用途に限定される可能性がある。

市場機会

エネルギー安全保障への関心の高まり

エネルギー安全保障への関心の高まりは、世界市場に大きなチャンスをもたらしている。 地政学的緊張やサプライチェーンの混乱が化石燃料の入手を脅かす中、多くの国々が輸入石油やガスへの依存を減らすために代替エネルギー源を模索している。 現地の再生可能エネルギーを使って国内で生産できる合成燃料は、実行可能な解決策として台頭してきている。

例えば、日本の経済産業省(METI)は、エネルギー自給達成戦略の一環として合成燃料生産への投資計画を発表した。 このようなエネルギー安全保障への注力は、世界市場への大規模な投資を促進し、市場の大幅な成長と市場規模の拡大につながると予想される。

地域別インサイト

アジア太平洋: 支配的な地域

アジア太平洋地域が世界市場の支配的勢力となっている。 アジア太平洋地域は、急速な工業化、エネルギー需要の増加、二酸化炭素排出量削減を目的とした政府の取り組みによって、世界市場における重要なプレーヤーとして台頭してきている。 先進国と発展途上国の両方を含むこの地域の多様なエネルギー事情は、合成燃料採用のまたとない機会を提供している。

日本、韓国、オーストラリアなどの国々は、政府の強力な政策と投資に支えられ、合成燃料の研究開発の最前線にいる。

例えば、2020年に開始された日本の「グリーン成長戦略」は、より広範な脱炭素化への取り組みの一環として合成燃料に焦点を当てている。 同地域ではエネルギー安全保障が優先課題となっているため、アジア太平洋市場は大幅な成長を遂げ、世界市場規模に大きく貢献すると予想される。

世界最大のエネルギー消費国である中国は、アジア太平洋地域の世界市場の成長において極めて重要な役割を果たしている。 2060年までのカーボンニュートラルという野心的な目標を掲げる中国は、合成燃料を含む代替エネルギー源に多額の投資を行っている。 2023年、中国国家エネルギー局(NEA)は、2025年までに年間100万トンの合成燃料を生産する大規模な合成燃料プラントを内モンゴルで開発する計画を発表した。 この構想は、エネルギー安全保障の強化と二酸化炭素排出量の削減を目指す中国の広範な戦略に沿ったもので、同国をアジア太平洋地域における市場成長の重要な推進力として位置づけている。

北米: 急成長地域

北米市場は、クリーンエネルギー技術への投資の増加と厳しい環境規制を背景に、大きく成長する見通しである。 同地域では、特に運輸部門において二酸化炭素排出量の削減に注力しており、これが市場拡大に寄与する顕著な要因となっている。 北米の政府および民間企業は、エネルギー安全保障を強化し、輸入化石燃料への依存度を減らすため、合成燃料生産に積極的に投資している。 その結果、北米市場は世界の合成燃料産業において重要な役割を果たすと予想され、市場規模は予測期間中に大きく成長すると見込まれている。

米国では、政府の強力な支援と大手エネルギー企業による投資の増加により、世界市場が勢いを増している。 米エネルギー省(DOE)は、2050年までにネットゼロ排出を達成する戦略の一環として、合成燃料技術の研究開発に1億ドル以上を割り当てている。 さらに、エクソンモービルのような米国を拠点とする企業は、ワイオミング州における炭素回収・利用(CCU)イニシアチブのような合成燃料プロジェクトに多額の投資を行っている。 こうした動きにより、米国は北米合成燃料市場のリーダーとして位置づけられ、大幅な市場成長が見込まれている。

合成燃料市場のセグメンテーション分析

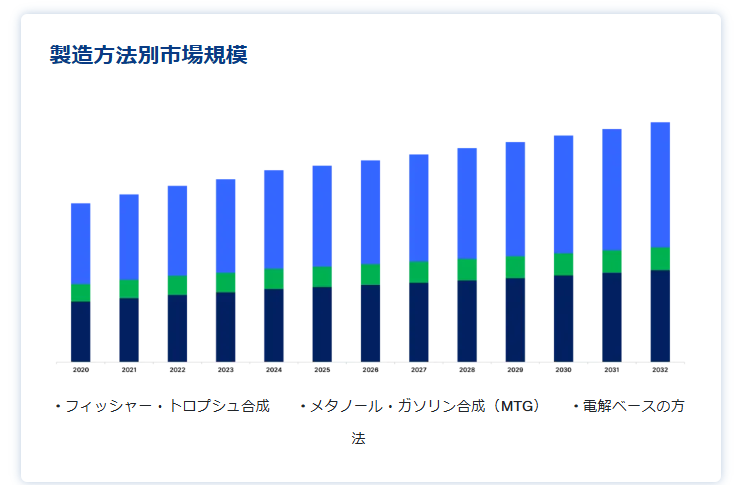

製造方法別

フィッシャー・トロプシュ(FT)合成分野は、特に天然ガス、石炭、バイオマス由来の合成ガスからディーゼルやジェット燃料のような液体燃料を製造するために、世界市場で重要な位置を占めている。 この技術は、厳しい環境基準に適合する高品質で硫黄分を含まない燃料を製造する能力で評価されている。 FTプロセスは、触媒効率とスケーラビリティの向上により、ますます採用が進んでおり、経済的に実行可能なものとなっている。 ShellやSasolのような大手企業は、大量の合成燃料を生産できる可能性を認識し、FT合成に多額の投資を行っているため、よりクリーンなエネルギー・ソリューションを必要とする分野での市場成長を促進している。

用途別

予測期間中、ディーゼル・セグメントが市場を支配した。 ディーゼル・セグメントは、従来のディーゼルに代わる、よりクリーンな燃焼への需要に牽引され、世界市場で突出している。 合成ディーゼルは、硫黄分や微粒子などの汚染物質の排出が少ないため、環境規制が厳しい地域では魅力的な燃料となる。 合成ディーゼルは、エネルギー密度とエンジンの互換性が重要な大型輸送や産業用途で特に好まれている。 この分野は、産業界が性能に妥協することなく二酸化炭素排出量の削減を求めるにつれて成長すると予想され、主要企業はこの需要に応えるために高度な生産技術に投資している。

エンドユーザー別

予測期間中、輸送分野が市場を支配すると推定される。 輸送分野は世界市場の主要な牽引役であり、航空、海上、道路輸送において低炭素代替燃料への需要が高まっている。 合成燃料は既存のエンジンやインフラで使用できるため、化石燃料からのシームレスな移行が可能であり、特に魅力的である。 航空部門は大きな貢献をしており、航空会社は脱炭素化の目標を達成するために持続可能な航空燃料(SAF)を求めている。 同様に、海運業界も硫黄排出に関する国際規制を遵守するために合成燃料を模索している。 この分野は、産業界がカーボンフットプリントの削減を優先しているため、堅調な成長が見込まれる。

合成燃料市場のセグメント

製造方法別(2020-2032)

フィッシャー・トロプシュ合成

メタノールからガソリン(MTG)

電解ベースの方法

用途別(2020年~2032年)

ガソリン

ディーゼル

ジェット燃料

その他

エンドユーザー別 (2020-2032)

運輸

発電

産業用

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の合成燃料市場規模分析

9. 北米の合成燃料市場分析

10. ヨーロッパの合成燃料市場分析

11. APACの合成燃料市場分析

12. 中東・アフリカの合成燃料市場分析

13. ラタムの合成燃料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***