ニューロモーフィックコンピューティングの世界市場:アプリケーションタイプ別(信号処理、画像処理、データ処理、物体検出)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Neuromorphic Computing Market by Application Type (Signal Processing, Image Processing, Data Processing, Object Detection), by Deployment (Edge, Cloud), by End Use (Consumer Electronics, Automotive, Healthcare, Military & Defense), by Component (Hardware, Software, and Services), and by Region

ニューロモーフィックコンピューティング市場規模とシェア分析

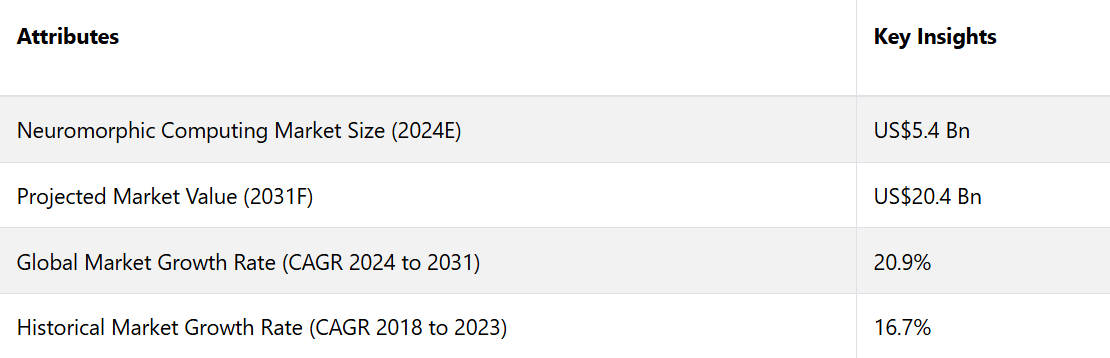

世界のニューロモーフィックコンピューティング市場は、2024年の54億米ドルから2031年末までに204億米ドルに増加し、2024年から2031年の予測期間にわたって20.9%のCAGRを確保すると予想される。

市場の主なハイライト

- ニューロモーフィックハードウェアの進歩は、市場における主要な市場動向の1つです。

- ニューロモーフィックコンピューティングは、従来のAIアプリケーションを超えて、ロボット工学、自律走行車、ヘルスケア診断などの分野に拡大しています。

- 複雑なデータパターンを効率的に処理し、そこから学習できるニューロモーフィックアルゴリズムの開発にますます注目が集まっています。

- ニューロモーフィックコンピューティング市場で大きな収益シェアを獲得するコンシューマーエレクトロニクス。

- ニューロモーフィックコンピューティングは、ロボット工学、自律走行車、ヘルスケア診断、サイバーセキュリティなど、さまざまな分野で応用されています。

- ニューロモーフィックコンピューティング市場は北米がリードする。

北米は優位な地位を維持

ニューロモーフィックコンピューティング技術に重点的に取り組む研究機関や大学への資金援助を増額。これにより、イノベーションが促進され、この地域に優秀な人材が集まる。

北米は市場をリードし、2023年には38.5%という大きな収益シェアを占めています。北米市場、特に米国とカナダでは、ニューロモーフィックコンピューティングシステムの応用を先駆けて開拓しています。

この地域における重要な市場トレンドは、AIベースの音声および音声認識技術の進歩です。統合の取り組みは、音声認識エンジンを改良して音声体験全体を向上させることに重点的に取り組んできました。

エッジコンピューティングがグローバル市場でリーダーシップを維持

エッジコンピューティングは、データの生成場所(ネットワークのエッジ)に近い場所でデータを処理することを重視しており、これは低レイテンシとリアルタイムの応答を必要とするアプリケーションにとって極めて重要です。ニューロモーフィックコンピューティングの複雑な計算を効率的に実行する能力は、これらの要件にうまく適合します。

エッジコンピューティングとニューロモーフィックコンピューティングの組み合わせは、迅速な意思決定と効率的なデータ処理が重要な、自動運転車、産業用オートメーション、ヘルスケアデバイス、スマートシティなどの分野におけるイノベーションを推進しています。 エッジセグメントは、2023年には市場をリードし、収益シェアは73.5%に達しました。

タッチレス・インターフェースにおける全身のジェスチャーの識別、高度な音声制御機能を備えた自動車、アシスタントロボットの内部インテリジェンスなど、エッジコンピューティングの用途が拡大していることが、このセグメントの成長につながっています。

ワイヤレスネットワークの拡大により、エッジコンピューティングという新たなコンピューターパラダイムへの関心が喚起され、これがエッジセグメントの開発を推進しています。

さらに、ニューロモーフィックコンピューティングは、エッジコンピューティング分野における低電力アプリケーションとデバイス上の適応性をサポートしており、これが世界的な市場拡大の原動力となっています。

家電製品が大きな市場シェアを占める

ニューロモーフィックコンピューティングアーキテクチャは、従来のコンピューティング方法と比較してエネルギー効率に優れていることで知られています。これは、バッテリー寿命と電力消費がユーザー体験とデバイスの使いやすさに影響を与える重要な要素である家電製品にとって非常に重要です。

バーチャルアシスタント、拡張現実(AR)、ゲームなど、多くの消費者向けアプリケーションでは、リアルタイム処理能力が求められます。ニューロモーフィックコンピューティングは、これらのタスクを効率的に処理し、遅延のないシームレスなユーザー体験を提供することができます。

家電製品分野が市場をリードし、大きな収益シェアを占める。 ノートパソコン、PC、タブレットなどのデバイスを含む、急成長中の家電製品分野が、ニューロモーフィックチップの需要増加を牽引している。

この需要の急増は、コンパクトでコスト効率の高い製品を好む消費者の嗜好が要因となっており、集積回路の小型化が求められている。 この傾向は、ニューロモーフィックコンピューティングの世界市場における家電製品分野の成長を強調している。

市場の概要と傾向分析

ニューロモーフィックコンピューティングは、生物の神経ネットワークの構造と機能から着想を得て、人工知能や機械学習システムを開発する新興分野です。

従来のコンピューティングアーキテクチャとは異なり、ニューロモーフィックコンピューティングは人間の脳の並列処理と分散メモリ機能を再現することを目的としています。

ニューロモーフィックシステムは、リアルタイム処理、適応学習、認知能力を必要とするタスクに優れています。自然言語処理、画像およびビデオ認識、自律型ナビゲーション、予測分析などの用途があります。

太陽や風力などの再生可能エネルギー源の採用が増加していることが、成長の主な要因となっています。VPPは、これらの変動する電力源をグリッドにシームレスに統合することに優れています。家庭や企業、さらには電気自動車から分散型エネルギー資源を集約することで、VPPは従来の化石燃料発電所への依存度を低減しながら、信頼性の高い電力を供給することができます。

環境への懸念の高まりと、クリーンエネルギーを推進する政府の取り組みにより、VPPに対する市場からの強い後押しが生み出されています。これらのソリューションは、エネルギー利用の最適化と化石燃料への依存度の低減により、脱炭素化の取り組みに貢献します。さらに、VPPは電力市場に参加し、需要が高いときに再生可能エネルギーを提供し、電力網のバランスを調整するのに役立ちます。

ニューロモーフィックシステムは、複雑な意思決定、適応学習、不完全または不確実な情報に基づく推論などの認知コンピューティングタスクをサポートします。この機能は、医療診断、財務分析、およびユーザー体験のパーソナライズにおいて価値があります。

これまでの成長と今後の見通し

ニューロモーフィックコンピューティングは、特に低消費電力とリアルタイムデータ処理を必要とするアプリケーションにおいて、従来のコンピューティングアーキテクチャに代わる有望な選択肢として注目されるようになりました。ニューロモーフィックコンピューティングの市場は、研究施設を超えて商業用途へと拡大し始めました。

ロボット工学、自律走行車、ヘルスケア、IoTなどの産業用では、複雑なデータパターンを処理し、エッジで効率的に動作する能力を備えたニューロモーフィックソリューションの採用が始まりました。この市場は、調査対象期間において年平均成長率(CAGR)16.7%を記録しました。

新しい設計や素材を含むニューロモーフィック・ハードウェアの継続的な進歩により、演算能力とエネルギー効率はさらに向上するでしょう。

ニューロモーフィック・コンピューティングは、より高速で効率的なコンピューティング・ソリューションのニーズに後押しされ、航空宇宙、防衛、金融、通信など、さまざまな産業にさらに深く浸透していくと予想されます。

新興企業も既存企業も、スケーラブルで費用対効果の高いソリューションの開発に重点的に取り組み、さまざまな市場セグメントにわたってニューロモーフィックコンピューティングの利用を拡大していくでしょう。ニューロモーフィックコンピューティングの市場は、2024年から2031年の予測期間に年平均成長率(CAGR)20.9%で成長すると予測されています。

市場成長の推進要因

ニューロモーフィックコンピューティングとAIアプリケーションの統合

ニューロモーフィックコンピューティングとAIアプリケーションの統合は、市場成長の主な推進要因となります。この統合により、ニューロモーフィックハードウェアのユニークな能力を活用して、AIアルゴリズムのパフォーマンスと効率性を向上させることができます。

ニューロモーフィックコンピューティングは、リアルタイムで学習し適応できるAIアルゴリズムの開発と展開を促進します。ニューロモーフィックシステムは、脳の神経回路網を模倣することで、データの複雑なパターンを処理し認識することに優れており、継続的な学習と適応を必要とするタスクに最適です。

自律走行車では、ニューロモーフィックチップがセンサー入力に基づくリアルタイムの意思決定を可能にし、道路上の安全性と効率性を向上させることができます。同様に、医療分野でも、ニューロモーフィックシステムが医療データの分析を行い、診断や個別治療の推奨を支援することができます。

ニューロモーフィックハードウェアの進歩

ニューロモーフィック・ハードウェアの開発は、設計、素材、パフォーマンス指標における画期的な進歩により、急速な発展段階に入っています。 これらの進歩は、ニューロモーフィック・コンピューティング・システムの能力や用途に直接影響を与えるため、極めて重要です。

最近のニューロモーフィック・ハードウェアの革新は、エネルギー効率とパフォーマンス指標の向上に焦点を当てています。 従来のフォン・ノイマン型アーキテクチャは、特にAIや機械学習アルゴリズムなど、高い演算能力を必要とするタスクの処理において、エネルギー消費に制限があります。

ニューロモーフィック・ハードウェアは、脳の神経構造を模倣することで、これらの課題に対処し、スパイクニューラルネットワーク(SNN)とイベント駆動型処理メカニズムを使用した効率的な計算を可能にします。

主な進歩としては、計算速度と精度を向上させながら、電力消費を最適化する新しい素材とアーキテクチャを統合したニューロモーフィック・チップの開発が挙げられます。例えば、研究者は、生物の神経ネットワークで観察されるシナプス可塑性を再現できるシナプスデバイスを開発するために、memristorやその他の新興のナノテクノロジーを研究しています。

市場の阻害要因

ソフトウェアのエコシステムと統合の課題

ニューロモーフィック・ハードウェアは従来のプロセッサとは根本的に異なる動作をするため、その並列処理能力と学習能力を効果的に活用するには、新しいプログラミング・パラダイムとアルゴリズムが必要となります。

ニューロモーフィック・アーキテクチャの潜在能力を最大限に引き出すソフトウェアの開発には、特殊なスキルとツールが必要ですが、現状ではその入手は限られています。

ニューロモーフィック・コンピューティングを既存のITインフラやアプリケーションに統合することは、従来のソフトウェアフレームワークやプログラミング言語との互換性の問題により困難です。この相互運用性の欠如は、既存のシステムとのシームレスな統合が不可欠な産業用アプリケーションの採用を複雑にしています。

ニューロモーフィックコンピューティング技術に精通した熟練した専門家の不足。 技術革新とアプリケーション展開を推進できる有能な人材を育成するには、ニューロモーフィックハードウェアおよびソフトウェア開発に重点を置いたトレーニングプログラムや教育リソースが不可欠です。

ニューロモーフィックハードウェアの複雑性と拡張性

ニューロモーフィックハードウェアのアーキテクチャは、人間の脳の複雑な神経ネットワークを模倣するように設計されています。 そのため、膨大な数のニューロンとシナプスを効率的に統合するための革新的なアプローチが必要となります。

このような複雑なシステムの設計には、神経科学と半導体工学の両方の専門知識が必要であり、この技術の開発能力を持つ企業は限られています。

ニューロモーフィックチップの製造には、神経構造の正確なエミュレーションを確保しながら、低消費電力と高い演算効率を維持するための特殊なプロセスが必要です。

現在の製造技術では、需要の増加に対応するための生産規模の拡大が困難になる可能性があります。その結果、生産コストが上昇し、ニューロモーフィックハードウェアの価格が手頃でなくなり、普及が妨げられる可能性があります。

ニューロモーフィックコンピューティング市場における今後の機会

エッジコンピューティングアーキテクチャとの統合

ニューロモーフィックコンピューティングにとって魅力的な機会は、エッジコンピューティングアーキテクチャとの統合です。エッジコンピューティングとは、データをその発生源に近い場所で処理するという概念を指し、通常はデータセンターに集中管理するのではなく、ネットワークやデバイスレベルのエッジで処理します。このアプローチにより、レイテンシや帯域幅の使用量を削減し、機密データをローカルで処理することでプライバシーとセキュリティを強化することができます。

競合状況の分析

ニューロモーフィックコンピューティングの進歩を加速させるには、テクノロジー企業、研究機関、業界リーダー間の協力が不可欠です。これには、共同研究プロジェクト、開発努力、商品化戦略などが含まれます。これらの市場関係者は、収益性を高め、顧客エンゲージメントを充実させるために、新製品におけるイノベーションと戦略的パートナーシップを優先しています。

主な業界動向

2024年1月、Innateraは、CES 2024ショーで最新イノベーションであるニューロモーフィック・マイクロコントローラ「スパイキング・ニューラル・プロセッサT1」を発表し、話題となった。この発表は、スマートホームデバイス、ウェアラブル、IoTソリューションなど、センサーエッジアプリケーション向けにカスタマイズされたエネルギー効率の高いAIの飛躍的な進歩を意味する。

2024年2月、SynSenseとiniVationは、消費者および産業用分野における高度なインテリジェントビジョンソリューションへの高まる需要に応える戦略的動きとして、力を合わせました。両社の協力関係は、スタンドアロンプロセッサ、ビジョンセンサ、および統合コンピューティングインセンサデバイスに特化した最先端のニューロモーフィック技術の開発に焦点を当てています。この技術革新は、ロボット工学、自動車システム、家電製品、航空宇宙アプリケーションの能力を再定義するでしょう。

2023年9月、Eindhoven University of Technologyの研究者は、画期的なアプローチを先駆けて開発しました。バイオセンサーを介してニューロモーフィックチップを訓練し、嚢胞性線維症を検出するというものです。この革新的な「スマートバイオセンサー」は、人間の脳のコミュニケーションを模倣し、医療現場でのヘルスケアに有望なアプリケーションを提供します。チップが環境条件の変化に自律的に適応できるようになり、医療診断の新たな時代を告げるものです。

ニューロモーフィックコンピューティングの市場区分

アプリケーションタイプ別

- 信号処理

- 画像処理

- データ処理

- 物体検出

- その他

導入別

- エッジ

- クラウド

最終用途別

- 民生用電子機器

- 自動車

- ヘルスケア

- 軍事および防衛

- その他

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

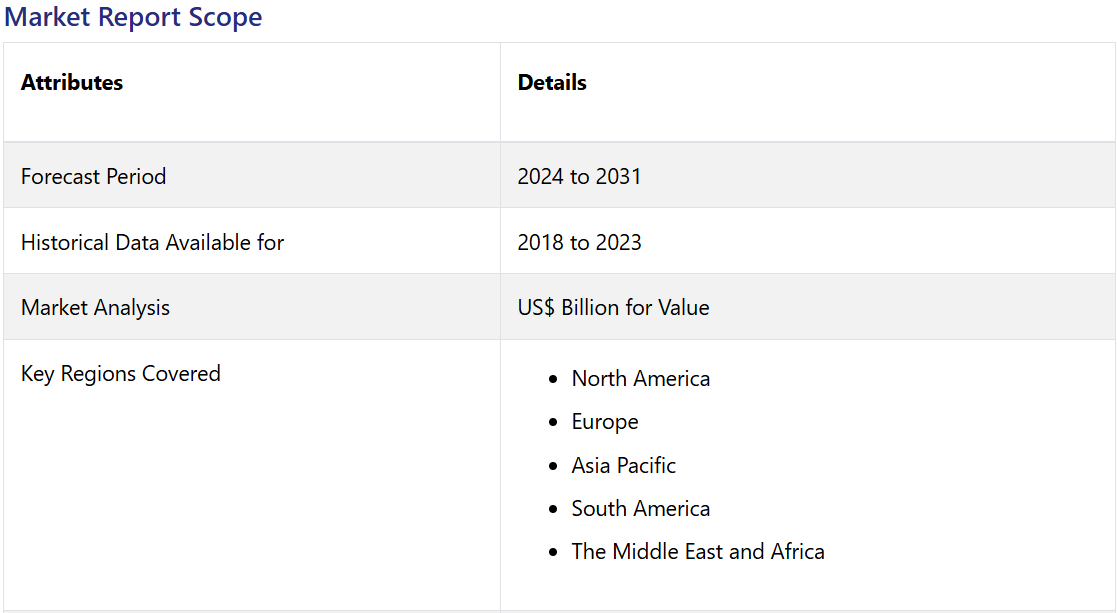

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルニューロモーフィックコンピューティング市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. エンドユーズ/市場の一覧

3.4.1.1. 小売

3.4.1.2. 補聴器

3.4.1.3. Eコマース

3.4.2. エンドユーザー(産業用)の一覧

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 世界のニューロモーフィックコンピューティング市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(US$ Mn)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 市場規模(US$ Mn)の分析(2018年~2023年)

4.2.2. 市場規模(US$ Mn)の分析と予測(2024年~2031年)

4.3. 世界のニューロモーフィックコンピューティング市場の見通し:アプリケーションタイプ別

4.3.1. はじめに / 主な調査結果

4.3.2. アプリケーションタイプ別、2018年~2023年の市場規模(US$ Mn)の推移

4.3.3. アプリケーションタイプ別、2024年~2031年の市場規模(US$ Mn)の推移と予測

4.3.3.1. 信号処理

4.3.3.2. 画像処理

4.3.3.3. データ処理

4.3.3.4. 物体検出

4.3.3.5. その他

4.4. 市場の魅力分析:アプリケーションタイプ

4.5. 世界のニューロモーフィックコンピューティング市場の見通し:導入

4.5.1. はじめに / 主な調査結果

4.5.2. 導入別:2018年~2023年の市場規模(US$ Mn)分析

4.5.3. 導入別:2024年~2031年の市場規模(US$ Mn)分析と予測

4.5.3.1. エッジ

4.5.3.2. クラウド

4.6. 市場魅力度分析:導入

4.7. 世界のニューロモーフィックコンピューティング市場の見通し:エンドユーズ

4.7.1. はじめに/主な調査結果

4.7.2. エンドユーズ別、2018年~2023年の市場規模(US$ Mn)の推移

4.7.3. 用途別、2024年~2031年の市場規模(百万米ドル)の分析と予測

4.7.3.1. 民生用電子機器

4.7.3.2. 自動車

4.7.3.3. ヘルスケア

4.7.3.4. 軍事・防衛

4.7.3.5. その他

4.8. 市場の魅力分析:最終用途

4.9. 世界のニューロモーフィックコンピューティング市場の見通し:コンポーネント

4.9.1. はじめに/主な調査結果

4.9.2. コンポーネント別、2018年~2023年の市場規模(US$ Mn)の推移分析

4.9.3. コンポーネント別、2024年~2031年の市場規模(US$ Mn)の分析と予測

4.9.3.1. ハードウェア

4.9.3.2. ソフトウェア

4.9.3.3. サービス

4.10. 市場魅力度分析:コンポーネント

5. 世界のニューロモーフィックコンピューティング市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年から2023年の市場規模(百万米ドル)の推移

5.3. 地域別、2024年から2031年の市場規模(百万米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米 ニューロモーフィックコンピューティング市場の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場規模(US$ Mn)分析、市場別、2018年~2023年

6.3.1. 国別

6.3.2. アプリケーションタイプ別

6.3.3. 導入形態別

6.3.4. エンドユーズ別

6.3.5. コンポーネント別

6.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. アプリケーションタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

6.5.1. 信号処理

6.5.2. 画像処理

6.5.3. データ処理

6.5.4. 物体検出

6.5.5. その他

6.6. 導入形態別 現在の市場規模(US$ Mn)分析と予測、2024年~2031年

6.6.1. エッジ

6.6.2. クラウド

6.7. エンドユーズ別、2024年から2031年の市場規模(US$ Mn)の分析と予測

6.7.1. 民生用電子機器

6.7.2. 自動車

6.7.3. ヘルスケア

6.7.4. 軍事および防衛

6.7.5. その他

6.8. コンポーネント別:市場規模(US$ Mn)分析および予測、2024年~2031年

6.8.1. ハードウェア

6.8.2. ソフトウェア

6.8.3. サービス

6.9. 市場魅力度分析

7. ヨーロッパのニューロモーフィックコンピューティング市場の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. アプリケーションタイプ別

7.3.3. 導入形態別

7.3.4. エンドユーズ別

7.3.5. コンポーネント別

7.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他

7.5. アプリケーションタイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

7.5.1. 信号処理

7.5.2. 画像処理

7.5.3. データ処理

7.5.4. 物体検出

7.5.5. その他

7.6. 現在の市場規模(US$ Mn)の分析と予測、導入形態別、2024年~2031年

7.6.1. エッジ

7.6.2. クラウド

7.7. エンドユーズ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.7.1. 民生用電子機器

7.7.2. 自動車

7.7.3. ヘルスケア

7.7.4. 軍事および防衛

7.7.5. その他

7.8. コンポーネント別:市場規模(US$ Mn)分析および予測、2024年~2031年

7.8.1. ハードウェア

7.8.2. ソフトウェア

7.8.3. サービス

7.9. 市場魅力度分析

8. 東アジアのニューロモーフィックコンピューティング市場の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. アプリケーションタイプ別

8.3.3. 導入形態別

8.3.4. エンドユーズ別

8.3.5. コンポーネント別

8.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. アプリケーションタイプ別、2024年~2031年の市場規模(US$ Mn)の分析と予測

8.5.1. 信号処理

8.5.2. 画像処理

8.5.3. データ処理

8.5.4. 物体検出

8.5.5. その他

8.6. 現在の市場規模(百万米ドル)の分析と予測、導入形態別、2024年~2031年

8.6.1. エッジ

8.6.2. クラウド

8.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーズ別、2024年~2031年

8.7.1. 民生用電子機器

8.7.2. 自動車

8.7.3. ヘルスケア

8.7.4. 軍事および防衛

8.7.5. その他

8.8. コンポーネント別:市場規模(US$ Mn)分析および予測、2024年~2031年

8.8.1. ハードウェア

8.8.2. ソフトウェア

8.8.3. サービス

8.9. 市場魅力度分析

9. 南アジアおよびオセアニアのニューロモーフィックコンピューティング市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. アプリケーションタイプ別

9.3.3. 導入形態別

9.3.4. エンドユーズ別

9.3.5. コンポーネント別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. アプリケーションタイプ別、2024年~2031年の市場規模(US$ Mn)の分析と予測

9.5.1. 信号処理

9.5.2. 画像処理

9.5.3. データ処理

9.5.4. 物体検出

9.5.5. その他

9.6. 現在の市場規模(百万米ドル)の分析と予測、導入形態別、2024年~2031年

9.6.1. エッジ

9.6.2. クラウド

9.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーズ別、2024年~2031年

9.7.1. 民生用電子機器

9.7.2. 自動車

9.7.3. ヘルスケア

9.7.4. 軍事および防衛

9.7.5. その他

9.8. 現在の市場規模(US$ Mn)分析および予測、コンポーネント別、2024年~2031年

9.8.1. ハードウェア

9.8.2. ソフトウェア

9.8.3. サービス

9.9. 市場魅力度分析

10. 北米ニューロモーフィックコンピューティング市場の見通し:2018年~2023年(過去)および2024年~2031年(予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(US$ Mn)の推移分析、市場別、2018年~2023年

10.3.1. 国別

10.3.2. アプリケーションタイプ別

10.3.3. 導入形態別

10.3.4. エンドユーズ別

10.3.5. コンポーネント別

10.4. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. アプリケーションタイプ別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. 信号処理

10.5.2. 画像処理

10.5.3. データ処理

10.5.4. 物体検出

10.5.5. その他

10.6. 現在の市場規模(US$ Mn)分析と予測、導入形態別、2024年~2031年

10.6.1. エッジ

10.6.2. クラウド

10.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーズ別、2024年~2031年

10.7.1. 民生用電子機器

10.7.2. 自動車

10.7.3. ヘルスケア

10.7.4. 軍事・防衛

10.7.5. その他

10.8. コンポーネント別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.8.1. ハードウェア

10.8.2. ソフトウェア

10.8.3. サービス

10.9. 市場魅力度分析

11. 中東およびアフリカのニューロモーフィックコンピューティング市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. アプリケーションタイプ別

11.3.3. 導入形態別

11.3.4. エンドユーズ別

11.3.5. コンポーネント別

11.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. アプリケーションタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.5.1. 信号処理

11.5.2. 画像処理

11.5.3. データ処理

11.5.4. 物体検出

11.5.5. その他

11.6. 現在の市場規模(US$ Mn)の分析と予測、導入形態別、2024年~2031年

11.6.1. エッジ

11.6.2. クラウド

11.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーズ別、2024年~2031年

11.7.1. 民生用電子機器

11.7.2. 自動車

11.7.3. ヘルスケア

11.7.4. 軍事・防衛

11.7.5. その他

11.8. コンポーネント別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.8.1. ハードウェア

11.8.2. ソフトウェア

11.8.3. サービス

11.9. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2024年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***