経腸栄養補給装置の世界市場:製品タイプ別(栄養ポンプ、栄養チューブ、シリンジ、その他消耗品)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Enteral Feeding Devices Market by Product Type (Feeding Pumps, Feeding Tubes, Syringes, Other Consumables), by Application (Oncology, Gastrointestinal Disease, Neurological Disease, Diabetes, Hypermetabolism, Others), by Age Group (Adult, Pediatric), and by Region

経腸栄養補給装置市場の規模とシェア分析

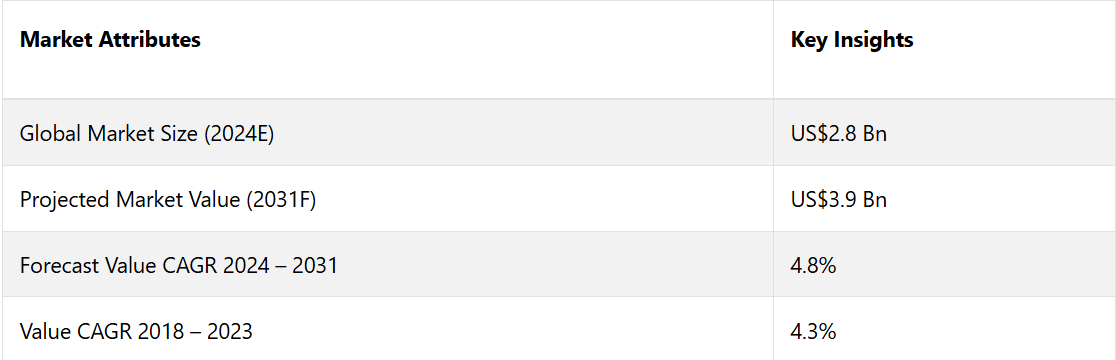

世界の経腸栄養補給装置市場は、2024年に28億米ドルと推定されるのに対し、2031年末には39億米ドルに達すると予測されています。この市場は、2024年から2031年までの今後数年間、年平均成長率(CAGR)4.8%を確保すると見込まれています。

市場の主なハイライト

- 世界的な高齢者人口の増加により、経腸栄養補給装置市場には相当数の消費者層が生まれています。

- 最新の経腸栄養補給装置には、患者のモニタリングと管理を向上させるスマートテクノロジーが組み込まれています。これには、投与速度と投与量に関するリアルタイムのデータや、潜在的な問題に対するアラームを提供する統合センサー付きの装置が含まれます。

- 在宅介護の増加に伴い、介護者や在宅患者が簡単に使用できる経腸栄養補給装置の需要が高まっています。

- 携帯性と使いやすさを追求した機器のイノベーションは、市場の重要なトレンドに対応しています。

北米、市場の波に乗る

北米は、高度な医療インフラ、慢性疾患の蔓延、医療研究および開発への重点的な取り組みにより、経腸栄養機器市場をリードしています。

この地域の確立された医療施設は最先端の技術を備えており、高度な経腸栄養ソリューションの採用を後押ししています。

さらに、糖尿病や胃腸障害などの慢性疾患の発生率が高いことも、経腸栄養法に対する大きな需要につながっています。

さらに、北米における研究開発への投資は、経腸栄養法用機器の革新を促進し、患者ケアを向上させ、市場成長を促進する先進的で効果的なソリューションの提供を確実にしています。

アジア太平洋地域は、より大きな機会の可能性を示しています

アジア太平洋地域は、いくつかの要因により経腸栄養デバイスの市場が急速に成長しています。中国やインドなどの国々における医療への意識の高まりと医療インフラの改善により、高度な医療技術へのアクセスが向上しています。

この地域では人口が増加しており、慢性疾患や栄養不良の患者数も増加しているため、経腸栄養ソリューションへの需要が高まっています。

さらに、経済発展と医療改革により医療技術への投資が拡大し、経腸栄養デバイスの普及率も高まっています。

拡大する中流階級と医療アクセスの改善が市場の成長にさらに拍車をかけ、アジア太平洋地域は経腸栄養補給装置にとって重要な成長市場となっています。

経腸栄養補給ポンプが引き続き売上トップ

経腸栄養補給ポンプは、栄養補給の精度と自動化に優れているため、経腸栄養チューブ、経腸栄養シリンジ、その他の消耗品よりも製品タイプ別カテゴリーで売上トップとなっています。

これらのポンプは、栄養補給の速度と量を正確に制御できるため、複雑な栄養ニーズの管理や正確な投与量の確保に不可欠です。 プログラム可能な設定やアラームシステムなどの高度な機能により安全性と利便性が向上し、病院や在宅ケアの現場で好まれる選択肢となっています。

さらに、在宅医療への傾向は、継続的な栄養サポートに信頼性が高く、使いやすいソリューションを提供するポンプの需要を高めており、精度が低かったり、機能が限定的な他の製品との差別化が進んでいます。

消化器疾患への適用が最大

消化器疾患は、その高い有病率と効果的な栄養サポートの必要性の高さから、適用分野で世界市場をリードしています。

クローン病、潰瘍性大腸炎、短腸症候群などの消化器疾患を抱える患者は、栄養ニーズを管理し、適切な栄養吸収を確保するために、経腸栄養を必要とすることが多い。これらの疾患では、長期にわたる栄養補給や特殊な栄養補給が必要となることが多いため、経腸栄養デバイスの需要が大幅に高まる。

消化器疾患の複雑性と慢性性、そして個別化された栄養療法の必要性も相まって、がんや神経疾患などの他の疾患と比較して、この分野が圧倒的に優位を占めている要因となっています。

市場の概要と傾向分析

経腸栄養療法用器具市場は、慢性疾患患者や高齢者人口の増加に伴う栄養サポートの需要増により、著しい成長を遂げています。 栄養素を直接消化管に送り込むこれらの器具は、経口摂取が不可能な患者にとって不可欠なものです。

医療従事者や患者が、長期にわたる栄養補給のニーズを管理するための、より効果的で使いやすいソリューションを求める傾向が強まっているため、市場は拡大しています。 機器の安全性の向上、使いやすさ、デジタルヘルスツールとの統合といった技術の進歩により、経腸栄養法用機器の機能性と魅力が高まっています。

現在の市場動向では、入院期間の短縮と関連コストの削減を望む傾向が強まっているため、在宅経腸栄養法ソリューションへのシフトが顕著になっています。

さらに、患者中心のケアに注目が集まっており、患者の快適性と生活の質の向上を目指した技術革新が進んでいます。また、高度な経腸栄養デバイスの開発と普及を支える高度な医療技術への支出と投資の増加も市場に影響を与えています。これらの傾向が相まって、ダイナミックで急速に進化する市場の姿が形成されています。

これまでの成長と今後の見通し

経腸栄養法用器具市場は、医療技術の進歩と慢性疾患患者に対する栄養サポートへの認識の高まりを背景に、これまで着実な成長を遂げてきました。過去20年間で、高齢者人口の増加と長期にわたる経腸栄養を必要とする疾患の蔓延により、市場は大幅に拡大しました。

より直感的で安全な栄養補給システムなどの技術革新は、患者の治療結果と使いやすさを向上させることで市場の成長に貢献してきました。

さらに、病院ベースのケアから在宅ベースのケアへのシフトにより、経腸栄養補給装置の需要が高まり、さまざまな状況下にある患者にとってより利用しやすくなっています。

今後、市場は上昇傾向を維持すると予想されます。今後の成長に影響を与える主な要因としては、患者ケアとコンプライアンスの向上が期待されるスマート栄養補給システムや遠隔モニタリング機能など、装置技術の継続的な進歩が挙げられます。

個別化医療や患者中心のケアへの注目が高まるにつれ、より個別化された経腸栄養ソリューションへの需要が高まることが予想されます。さらに、特に発展途上地域における医療インフラの拡大と医療費の増加により、新たな市場機会が生まれることが期待されます。医療環境が進化するにつれ、経腸栄養装置市場は継続的な拡大と革新が期待されます。

経腸栄養補給装置市場の分類

エンドユーザー別

- 病院

- 診療所

- 外来外科センター

- 在宅ケア施設

地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ(MEA)

主な成長要因

高齢化人口が経腸栄養補給装置の主要な消費者層を提供

世界人口の高齢化は顕著であり、60歳以上の人口の割合は着実に増加しています。国連経済社会局によると、2013年には高齢者が世界人口の11.7%を占めていました。

この割合は、2050年には21.2%、2100年には27.5%にまで上昇すると予想されています(国連、2013年)。高齢化は現在、先進国に集中しており、高齢者の数はすでに0歳から15歳までの子供の数を上回っています。

しかし、発展途上国では医療へのアクセスが改善していることもあり、高齢者人口が急速に増加しています。

世界的な人口の高齢化が予想される中、高齢者に影響を及ぼす疾患や障害の増加が予測されます。

市場を阻害する要因

コスト抑制の圧力

経腸栄養デバイス市場では、コスト抑制の圧力が産業のダイナミクスにますます影響を及ぼしています。医療制度および医療サービス提供者は財政的な制約に直面しており、医療機器の支出に対する監視が厳しくなっています。

そのため、メーカーは品質を損なうことなく費用対効果の高いソリューションに重点を置くようになっています。生産プロセスの合理化、サプライチェーンの最適化、全体的なコストの削減への取り組みは、競争力を維持するために不可欠になりつつあります。

さらに、価値に基づくヘルスケアモデルは、臨床的なメリットを提供するだけでなく、患者の治療結果の改善と長期的なヘルスケアコストの削減に費用対効果を示す医療機器の需要を促進しています。

経腸栄養補給装置製造会社にとっての今後のビジネスチャンス

ワンステップボタンの配置

ワンステップボタンの配置は、経腸栄養法用医療機器市場における大きな機会として浮上しています。この技術革新により、経腸栄養法用医療機器の挿入が簡素化され、患者と医療従事者の両者にとって、より迅速で侵襲性の低い処置が可能になります。

ワンステップボタンシステムは、挿入プロセスを合理化することで、処置時間を短縮し、不快感を最小限に抑え、従来の経管栄養チューブの挿入に伴う合併症のリスクを低減します。

この進歩は、患者の体験を向上させるだけでなく、医療現場での業務効率も改善し、より使いやすく効率的な医療技術への広範な傾向に沿うものです。

ワンステップボタン挿入デバイスの採用が拡大していることは、医療従事者が使いやすさと処置負担の軽減を実現するソリューションを求めていることを示す、大きな市場機会を意味します。

これらのデバイスの利便性は、病院内および在宅ケアの両方の環境において魅力的です。医療システムがケアの提供と患者の治療結果の最適化にますます重点を置くにつれ、このような革新的なソリューションに対する需要は高まるでしょう。

この市場動向を捉え、高度で使いやすいボタン配置システムを開発するメーカーは、成長する経腸栄養法用機器市場で大きなシェアを獲得する好位置につけることができるでしょう。

競合状況分析

革新的な製品の開発と規制当局による認可の迅速化を目的とした提携やパートナーシップは、市場の主要企業が採用する主な成長戦略です。各社は、革新的で画期的な経腸栄養法用機器製品を導入するために、研究開発への投資を継続的に行っています。

最近の産業用開発

- 2024年7月、医療用消耗品の世界的なプロバイダーであるAmsino Medical Group Company(以下「Amsino」)は、SentinelおよびSentinelPlusを含むAlcor Scientificの経腸栄養ポンプ製品を買収したと発表した。

- 2024年5月、Danone SAは、米国のホールフーズ経管栄養事業であるFunctional Formulariesを買収したと発表した。

- 2023年9月、Cardinal Healthは、経腸栄養法を受けている患者が、経腸栄養法の過程で個々のニーズを満たすためのより多くの選択肢を得られるよう設計された、同社のKangaroo OMNI™経腸栄養ポンプの米国での発売を発表しました。

経腸栄養補給装置市場のセグメンテーション

製品タイプ別

- 経腸栄養ポンプ

- 経腸栄養チューブ

- 経鼻胃チューブ

- 経鼻空腸チューブ

- 交換用Gチューブ

- 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

- 低プロファイルチューブ

- 経口胃チューブ

- 経腸栄養用シリンジ

- その他の消耗品

用途別

- 腫瘍学

- 消化器疾患

- 神経疾患

- 糖尿病

- 高代謝

- その他

年齢別

- 成人

- 小児

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. 経腸栄養デバイス市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品タイプの採用分析

3.2. 償還シナリオ

3.3. 主要地域別の規制シナリオ

3.4. 疾患の疫学

3.5. メーカー別の主要なプロモーション戦略

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の経腸栄養デバイス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2018年~2023年)

5.2.2. 現在の市場規模(US$ Mn)の分析と予測、2024年~2031年

5.3. 世界の経腸栄養補給装置市場の見通し:製品タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別、2018年~2023年の市場規模(US$ Mn)および数量(単位)の分析

5.3.3. 製品タイプ別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

5.3.3.1. 経腸栄養ポンプ

5.3.3.2. 経腸栄養チューブ

5.3.3.2.1. 経鼻胃管

5.3.3.2.2. 経鼻空腸チューブ

5.3.3.2.3. 交換用G-チューブ

5.3.3.2.4. 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

5.3.3.2.5. 薄型チューブ

5.3.3.2.6. 経口胃チューブ

5.3.3.3. 経腸用シリンジ

5.3.3.4. その他の消耗品

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の経腸栄養デバイス市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. アプリケーション別、2018年~2023年の市場規模(US$ Mn)の推移

5.5.3. アプリケーション別、2024年~2031年の市場規模(US$ Mn)の推移と予測

5.5.3.1. 腫瘍学

5.5.3.2. 消化器疾患

5.5.3.3. 神経疾患

5.5.3.4. 糖尿病

5.5.3.5. 代謝亢進

5.5.3.6. その他

5.6. 市場魅力度分析:用途

5.7. 経腸栄養デバイス世界市場の見通し:年齢層

5.7.1. はじめに/主な調査結果

5.7.2. 年齢層別、2018年から2023年の市場規模(US$ Mn)の推移と分析

5.7.3. 年齢層別、2024年から2031年の市場規模(US$ Mn)の予測と分析

5.7.3.1. 成人

5.7.3.2. 小児

5.8. 市場魅力度分析:年齢層

6. 世界経腸栄養デバイス市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)および数量(単位)の推移と予測、2018年~2023年

6.3. 地域別:現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米経腸栄養デバイス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、歴史的市場規模(US$ Mn)および数量(単位)分析、2018~2023年

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 用途別

7.2.4. 年齢層別

7.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.4.1. 経腸栄養ポンプ

7.4.2. 経腸栄養チューブ

7.4.2.1. 経鼻胃管

7.4.2.2. 経鼻空腸管

7.4.2.3. 交換用G-チューブ

7.4.2.4. 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

7.4.2.5. 薄型チューブ

7.4.2.6. 経口胃管チューブ

7.4.3. 経腸栄養用シリンジ

7.4.4. その他の消耗品

7.5. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

7.5.1. 腫瘍学

7.5.2. 消化器疾患

7.5.3. 神経疾患

7.5.4. 糖尿病

7.5.5. 代謝亢進

7.5.6. その他

7.6. 年齢層別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.6.1. 成人

7.6.2. 小児

7.7. 市場魅力度分析

8. 欧州経腸栄養デバイス市場の見通し:歴史(2018年~2023年)および予測(2024年~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.3.4. 年齢層別

8.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

8.5.1. 経腸栄養ポンプ

8.5.2. 経腸栄養チューブ

8.5.2.1. 経鼻胃管

8.5.2.2. 経鼻空腸チューブ

8.5.2.3. 交換用Gチューブ

8.5.2.4. 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

8.5.2.5. 薄型チューブ

8.5.2.6. 経口胃チューブ

8.5.3. 経腸栄養用シリンジ

8.5.4. その他の消耗品

8.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.6.1. 腫瘍学

8.6.2. 消化器疾患

8.6.3. 神経疾患

8.6.4. 糖尿病

8.6.5. 代謝亢進

8.6.6. その他

8.7. 年齢層別市場規模(US$ Mn)分析および予測、2024年~2031年

8.7.1. 成人

8.7.2. 小児

8.8. 市場魅力度分析

9. 東アジア経腸栄養デバイス市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.3.4. 年齢層別

9.4. 市場規模(百万米ドル)の現状分析と予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

9.5.1. 経腸栄養ポンプ

9.5.2. 経腸栄養チューブ

9.5.2.1. 経鼻胃管

9.5.2.2. 経鼻空腸管

9.5.2.3. 交換用G-チューブ

9.5.2.4. 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

9.5.2.5. 薄型チューブ

9.5.2.6. 経口胃管チューブ

9.5.3. 経腸栄養用シリンジ

9.5.4. その他の消耗品

9.6. 用途別 市場規模(US$ Mn)分析と予測、2024年~2031年

9.6.1. 腫瘍学

9.6.2. 消化器疾患

9.6.3. 神経疾患

9.6.4. 糖尿病

9.6.5. 代謝亢進

9.6.6. その他

9.7. 年齢層別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

9.7.1. 成人

9.7.2. 小児

9.8. 市場魅力度分析

10. 南アジアおよびオセアニア経腸栄養デバイス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.3.4. 年齢層別

10.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

10.5.1. 経腸栄養ポンプ

10.5.2. 経腸栄養チューブ

10.5.2.1. 経鼻胃管

10.5.2.2. 経鼻空腸管

10.5.2.3. 交換用Gチューブ

10.5.2.4. 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

10.5.2.5. 薄型チューブ

10.5.2.6. 経口胃管

10.5.3. 経腸栄養用シリンジ

10.5.4. その他の消耗品

10.6. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. 腫瘍学

10.6.2. 消化器疾患

10.6.3. 神経疾患

10.6.4. 糖尿病

10.6.5. 代謝亢進

10.6.6. その他

10.7. 年齢層別市場規模(US$ Mn)分析および予測、2024年~2031年

10.7.1. 成人

10.7.2. 小児

10.8. 市場魅力度分析

11. ラテンアメリカ経腸栄養デバイス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年から2023年の市場規模(US$ Mn)および数量(単位)の分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. 年齢層別

11.4. 国別市場規模(百万米ドル)分析および予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

11.5.1. 経腸栄養ポンプ

11.5.2. 経腸栄養チューブ

11.5.2.1. 経鼻胃管

11.5.2.2. 経鼻空腸チューブ

11.5.2.3. 交換用Gチューブ

11.5.2.4. 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

11.5.2.5. 薄型チューブ

11.5.2.6. 経口胃チューブ

11.5.3. 経腸用シリンジ

11.5.4. その他の消耗品

11.6. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

11.6.1. 腫瘍学

11.6.2. 消化器疾患

11.6.3. 神経疾患

11.6.4. 糖尿病

11.6.5. 代謝亢進

11.6.6. その他

11.7. 年齢層別市場規模(US$ Mn)分析と予測、2024年から2031年

11.7.1. 成人

11.7.2. 小児

11.8. 市場魅力度分析

12. 中東およびアフリカ経腸栄養デバイス市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. 年齢層別

12.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

12.5.1. 経腸栄養ポンプ

12.5.2. 経腸栄養チューブ

12.5.2.1. 経鼻胃管

12.5.2.2. 経鼻空腸管

12.5.2.3. 交換用Gチューブ

12.5.2.4. 経皮内視鏡的胃空腸瘻造設術(PEGJ)チューブ

12.5.2.5. 薄型チューブ

12.5.2.6. 経口胃管

12.5.3. 経腸栄養用シリンジ

12.5.4. その他の消耗品

12.6. 用途別市場規模(百万米ドル)分析および予測、2024年~2031年

12.6.1. 腫瘍学

12.6.2. 消化器疾患

12.6.3. 神経疾患

12.6.4. 糖尿病

12.6.5. 代謝亢進

12.6.6. その他

12.7. 年齢層別市場規模(百万米ドル)分析と予測、2024年~2031年

12.7.1. 成人

12.7.2. 小児

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合状況マッピング

13.2.2. 競合状況ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***