自動車用ステアリングホイールの世界市場:製品タイプ別(マグネシウム製、アルミニウム製、スチール製、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Automotive Steering Wheel Market, Share and Growth Forecast by Product Type (Magnesium Steering Wheel, Aluminum Steering Wheel, Steel Steering Wheel, Others), by Technology Type (Normal, Control Embedded), by Vehicle Type (Passenger Cars, Commercial Vehicles/LCVs, HCVs), by Sales Channel (OEM, Aftermarket), and by Region for 2024-2031

自動車用ステアリングホイール市場の規模とシェア分析

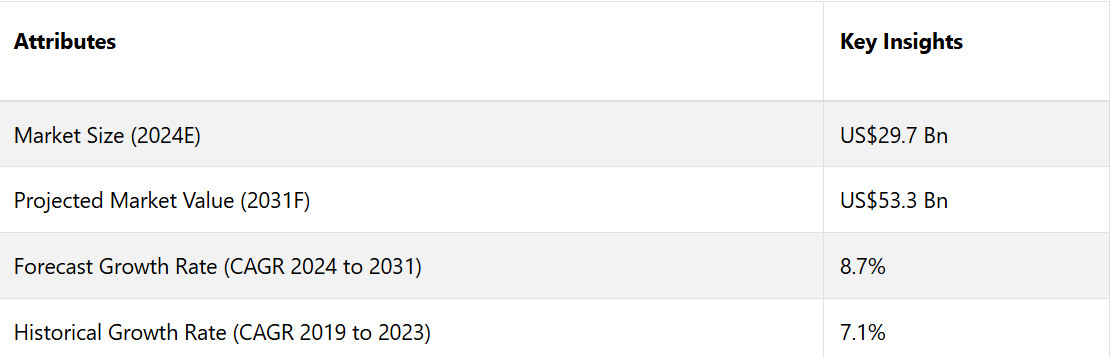

世界の自動車用ステアリングホイール市場は、2024年の297億米ドルから2031年末までに533億米ドルに増加すると予測されています。この市場は、2024年から2031年の予測期間にわたって、年平均成長率(CAGR)8.7%を確保すると予測されています。

市場の主なハイライト

- ステアリングホイールには、ADAS機能のためのセンサーや制御装置がますます組み込まれるようになっています。

- アジア太平洋地域の自動車用ステアリングホイール市場は、2031年までの予測期間に9.8%という高いCAGRを示す見通しです。

- 燃費向上のために、軽量で効率的なステアリングホイール素材が広く採用されています。

- 市場では乗用車セグメントが大幅に成長する見通しです。

- 電気自動車や自動運転車へのシフトが、市場の主要なトレンドのひとつとなっています。

地域別分析

アジア太平洋地域の優位性は、自動車生産の急増と、電気自動車や自動運転車の普及を促進する政府主導のイニシアティブによって後押しされています。アジア太平洋地域は、今後数年間積極的な市場開発により、世界的な自動車用ステアリングホイール市場をリードすると予測されています。

この地域では、自動車生産の増加と技術の進歩により、成長が続いています。特に乗用車や小型商用車における電動パワーステアリング(EPS)技術の急速な採用は、運転の快適性と燃費の向上を理由とするものであり、中国市場の成長を促進すると見込まれています。中国は世界的な電子機器製造の拠点であり、EPSの採用がより迅速に行われるという利点があります。

アジア太平洋地域に拠点を置く大手自動車メーカーやサプライヤーは、世界市場で確固たる地位を築いています。これらの企業が持つ専門知識、生産能力、戦略的パートナーシップは、同地域のステアリングホイールの生産とサプライチェーンにおける影響力と競争力を高めています。

カテゴリー別分析

組み込み制御ステアリング技術が世界市場シェアを独占

組み込み制御ステアリングホイールは、電子制御ユニット(ECU)、センサー、アクチュエーターなどの先進技術をステアリングホイールアセンブリに直接組み込んでいます。

これらの技術により、ドライバーと車両の電子システム間の正確な制御と通信が可能になり、車両の全体的な性能、安全性、快適性が向上します。

組み込み制御ステアリングセグメントが世界の自動車用ステアリングホイール市場で優位を占めているのは、技術の進歩による絶え間ない進化が背景にある。

オートリブ社、ゼット・エフ・フリードリヒスハーフェン社、ネクステア・オートモーティブ社などの大手ステアリングメーカーは、この技術革新の最前線に立っている。 これらの企業は、ステア・バイ・ワイヤ、ダイレクト・アダプティブ・ステアリング、直感的なステアリングシステムなどの次世代ステアリング技術の開発に積極的に取り組んでいる。

乗用車が採用で優位を維持

セダン、SUV、ハッチバック、高級車などの乗用車は、世界全体での自動車生産台数のかなりの割合を占めています。毎年製造される膨大な数の乗用車が、ハンドル部品やシステムに対する安定した需要を生み出しています。

乗用車は、世界の自動車市場の覇者として台頭し、当面はその優位性を維持し続けるでしょう。可処分所得の増加と新興国での販売台数の急増に後押しされ、2023年にはこのセグメントが市場シェアの69.1%を占めるに至りました。

乗用車には幅広い種類の車両タイプとサイズがあり、それぞれに特有の性能とハンドリング特性に合わせたステアリングシステムが必要です。こうした車両タイプの多様性により、自動車用ステアリングホイール市場のさまざまなセグメントでステアリングホイール技術が幅広く応用されることになります。

市場概要とトレンド分析

自動車用ステアリングホイールは単にハンドル操作を行う機能部品ではなく、ドライバーと車両の重要なインターフェースとしての役割を果たします。従来は革で覆われたスチール製などでしたが、ステアリングホイールは、カーボンファイバー、アルミニウム、さらには木材などの先進素材を取り入れながら進化を遂げ、多様な消費者ニーズに応えてきました。

市場に影響を与える主な傾向としては、高性能車の需要の高まり、サービス向上の必要性、軽量化の需要の高まり、人口増加と自動車生産の増加、ソフトウェアとハードウェアのアップグレード、そして世界経済の成長が挙げられます。

アジア太平洋地域は今後数年間で成長を遂げ、2024年末には自動車用ステアリングホイール市場で22.5%のシェアを占める見通しです。 消費者の車内インテリアに対するパーソナライズ志向の高まりにより、カスタマイズ可能なステアリングホイールのデザイン、素材、仕上げが市場に提供されるようになりました。 各自動車メーカーやアフターマーケットのサプライヤーは、個々の好みに合わせた幅広いオプションを提供することで、このトレンドに対応しています。

軽量かつ耐久性のある素材の開発が継続的に行われ、性能と持続可能性が向上しています。さらに、タッチセンサー式コントロール、静電容量式センサー、ジェスチャー認識システムの統合が進み、ユーザーインターフェースと車両の接続性が向上しています。

ステアリングホイールは、さまざまな車両機能を制御するためのハブとなりつつあり、ドライバーの関与と利便性の向上に貢献しています。

電気自動車の増加と軽量素材への移行は、市場成長の大きな推進要因となっています。電気自動車は、効率を最大限に高め、航続距離を延ばすために軽量ステアリングホイールを採用しており、これは車両重量を減らして性能と持続可能性を高めるという全体的な目標に沿ったものです。

炭素繊維、アルミニウム合金、先進プラスチックなどの軽量素材への移行は、燃費を向上させるだけでなく、排出ガスや安全性に関する規制基準にも対応しています。

これまでの成長と今後の見通し

継続的な景気回復と電気自動車(EV)および先進運転支援システムへのシフトが成長に貢献しました。自動車メーカーは、車両の安全性と快適性を向上させる先進的なステアリングホイール技術の統合に重点的に取り組みました。この期間における市場の年平均成長率(CAGR)は7.1%でした。

自動車生産台数がパンデミック前の水準に近づくにつれ、市場は大幅な成長を見せました。革新的なステアリングホイール機能を備えた高級車の消費者需要の高まりが、市場の拡大をさらに後押ししました。

自動車用ステアリングホイールは、継続的な技術革新、車両の電動化の増加、車両の安全性と効率性に対する規制の重点化を原動力として、今後数年間も成長を続ける見通しです。

メーカーは、進化する消費者ニーズと規制要件を満たすために、イノベーション、持続可能性、先進機能の統合に重点的に取り組むことが予想されます。予測期間中、この市場は年平均成長率(CAGR)8.7%を確保すると見込まれています。

市場成長の推進要因

電気自動車と自律走行車へのシフト

自動車業界では、電気自動車(EV)と自動運転技術への大きなシフトが起こっています。この変革は、次世代自動車の独特な要件に対応するために、ステアリングホイールのデザインと機能に影響を与えています。

電気自動車には、回生ブレーキ、エネルギー消費量表示、EVモード選択などの操作を統合したステアリングホイールが必要です。メーカーは、EVドライバーにリアルタイムの車両性能フィードバックと制御オプションを提供するために、直感的なインターフェースと統合ディスプレイを備えたステアリングホイールを設計しています。

自動運転車には、マニュアル運転モードと自動運転モードをシームレスに切り替えられるステアリングホイールが必要です。この切り替えを容易にし、自動運転中の乗客の快適性と安全性を高めるために、格納式のデザインや高度な制御機能を備えた自動車用ステアリングホイールが開発されています。

電気自動車や自動運転車へのシフトは、ステアリングホイールの素材や人間工学の革新も推進しています。電気自動車の車両重量を減らし、エネルギー効率を向上させるために、炭素繊維やアルミニウム合金などの軽量素材が普及しつつあります。

ADASの統合

先進運転支援システム(ADAS)は、自動車技術の大きな進化であり、車両の安全性と運転体験の向上に重点を置いています。

ステアリングホイールは、ADASの実装において極めて重要な部品であり、車線維持支援やアダプティブクルーズコントロールなどの機能を実現するために、さまざまなセンサーや制御機構を統合しています。

ステアリングホイールには、ドライバーの手の位置や握力を感知するセンサー、さらには生体認証センサーによるドライバーの注意散漫の監視機能が搭載されるようになっています。こうした統合により、正確な車両制御や安全警告に必要なリアルタイムのデータが提供され、ADAS機能がサポートされます。

最新のステアリングホイールには、ADASセンサーが検知した車線逸脱や衝突の危険性を、振動や抵抗の変化でドライバーに知らせる触覚フィードバックシステムが組み込まれています。これにより、ドライバーの注意喚起と反応時間が向上し、事故の減少と総合的な安全性の向上につながります。

世界中の自動車メーカーは、厳格な安全規制やより安全な運転体験を求める消費者ニーズに応えるため、ADAS を各自動車モデルに統合する動きを加速させています。こうした市場の動向により、こうした高度な ADAS 機能をサポートできる先進的なステアリングホイール技術への需要が高まっています。

市場の阻害要因

コスト圧力の高まりとサプライチェーンの混乱

自動車用ステアリングホイール市場は、原材料費、規制要件、技術進歩など、いくつかの要因から生じる大きなコスト圧力に直面しています。 こうしたコスト圧力は収益性を抑制し、産業用価格戦略に影響を与えています。

ステアリングホイールには、耐久性、安全性、外観を考慮した高品質な素材が必要です。 特に先進複合素材や人間工学設計の素材価格の変動は、製造コストに直接影響します。

厳格な安全および環境規制により、進化する基準を満たすための研究開発(R&D)への継続的な投資が必要となります。これらの規制への準拠は、製造プロセスに追加コストを発生させます。

タッチセンサー式コントロール、触覚フィードバックシステム、センサー技術などの先進機能の統合には、継続的な研究開発投資が必要です。これにより、特にADASや自動運転機能をサポートするステアリングホイールの開発および製造コストが上昇します。

自律走行車とドライブ・バイ・ワイヤ・システムへのシフトの加速

自律走行技術とドライブ・バイ・ワイヤ・システムへの急速な進化は、従来の自動車用ステアリング・ホイールメーカーにとって大きな制約となります。

このような技術は、機械的なステアリング制御の必要性を排除することを目的としており、将来的には自動車モデルにおけるステアリング・ホイールの役割や設計要件を変更する可能性があります。

ドライブ・バイ・ワイヤ・システムを搭載した自動運転車では、従来の機械的なステアリング機構が電子制御に置き換えられます。この変化により、ステアリングホイールの複雑性とサイズが縮小され、従来のステアリングホイール部品の需要に影響が及びます。

自動運転車では、多様なレベルの自律性や乗客の好みに合わせて、多機能インターフェースや格納式デザイン、あるいは代替の制御機構を備えたステアリングホイールが必要になる可能性があります。こうした設計要件への適応は、従来のステアリングホイールメーカーにとって課題となります。

電子制御システムや自動運転技術に特化した新規参入企業の出現により、市場競争は激化しています。 ステアリングホイール製造の老舗企業は、変化する自動車業界で競争力を維持するために、迅速なイノベーションが求められています。

自動車用ステアリングホイール市場における今後の機会

電気自動車および自動運転車向けステアリングホイールの開発

電気自動車および自動運転技術の急速な成長は、産業用ステアリングホイールのデザインや機能性を革新する大きな機会を業界関係者に提供しています。

次世代の自動車には、従来の人間工学や安全基準を満たすだけでなく、電気自動車や自動運転モードの独自の要件に合わせた特殊な機能を統合したステアリングホイールが必要です。

電気自動車用に設計されたステアリングホイールには、回生ブレーキ、エネルギー消費のモニタリング、EVモードの選択などの制御機能が組み込まれています。これらの機能により、ドライバーの制御とEV特有の機能との相互作用が強化され、エネルギー効率と走行距離の改善に貢献します。

自律走行車には、自律性のレベルに合わせた適応可能な設計のステアリングホイールが必要です。格納式ステアリングホイール、多機能インターフェース、統合センサーは、手動運転モードと自律走行モード間のシームレスな移行をサポートする重要なイノベーションです。

電気自動車や自律走行車のステアリングホイールには、カーボンファイバーやアルミニウム合金などの軽量素材が使用されることが多くなっています。これらの素材は、車両の効率を高め、全体的な重量を軽減することで、性能と持続可能性の向上に貢献します。

自動車用ステアリングホイールは、ADASの統合や電気自動車および自動運転車向けステアリングホイールの開発の機会に後押しされ、成長と革新の機運が高まっています。

産業用参加者は、研究開発への投資、戦略的パートナーシップの構築、進化する消費者ニーズや規制要件に合わせた製品提供により、こうした機会を活用することができます。

競合状況の分析

ステアリングホイール技術の継続的な進歩により、競争が激化しています。各企業は、安全性の向上、先進素材の統合、電気自動車や自動運転車向けの機能サポートを目的に、研究開発に投資しています。

市場での地位を強化し、技術能力を拡大するために、各企業は自動車メーカー、テクノロジー企業、研究機関と戦略的提携を結んでいます。これらの提携は、技術革新を推進し、進化する市場の需要に効果的に対応することを目的としています。

最近の産業動向

2023年9月

Autolivは2023年9月、長城汽車(Great Wall Motor、以下「GWM」)と戦略的提携を結び、グローバルな自動車業界の激動の潮流を乗り切るための変革の旅に乗り出した。この提携は、オートリブが中国OEMとの関係強化に尽力し、妥協のない品質基準を維持しながら先進技術の革新を加速させる相乗効果を育むという姿勢を明確に示している。

自動車用ステアリングホイール市場調査 分類

製品タイプ別

- マグネシウム製ステアリングホイール

- アルミニウム製ステアリングホイール

- スチール製ステアリングホイール

- その他

技術タイプ別

- 通常

- コントロール内蔵

車両タイプ別

- 乗用車

- ハッチバック

- セダン

- SUV

- クロスオーバー

- 商用車/小型商用車

- 大型商用車

販売チャネル別

- OEM

- アフターマーケット

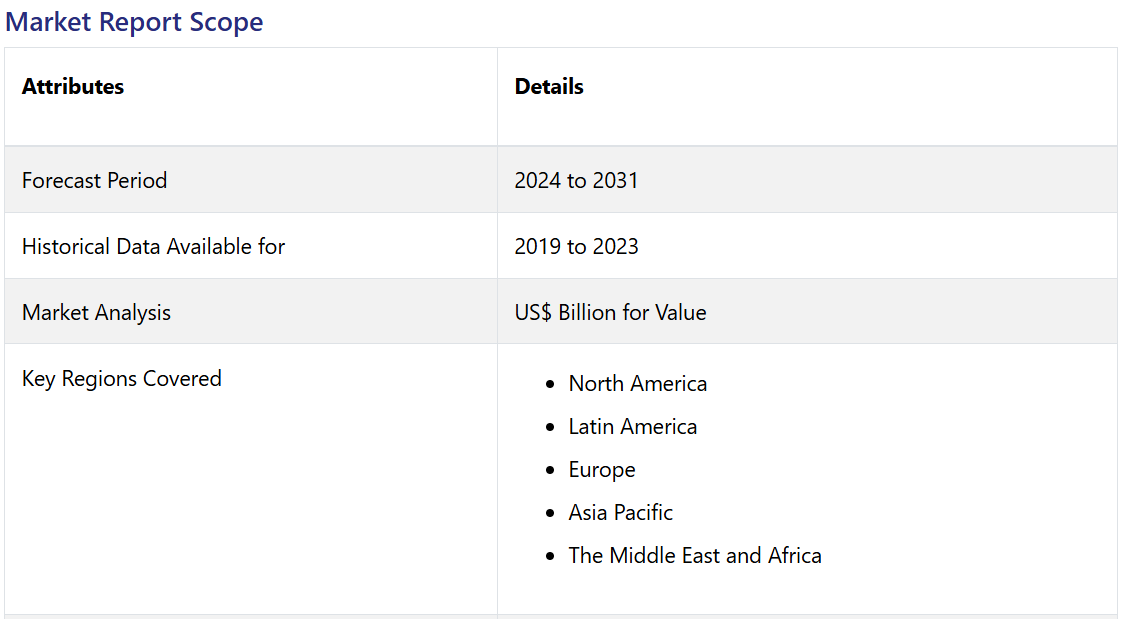

地域別

- 北米

- 中南米

- 欧州

- アジア太平洋

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル自動車用ステアリングホイール市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の規模と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 自動車用ステアリングホイール市場:バリューチェーン

2.4.1. 原材料サプライヤーのリスト

2.4.2. メーカーのリスト

2.4.3. 流通業者のリスト

2.4.4. 車種のリスト

2.4.5. 収益性分析

2.5. 予測要因:関連性と影響

2.6. Covid-19 の影響評価

2.7. PESTLE分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および技術の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ/技術/車両タイプ別の価格

4.4. 地域別価格と製品嗜好

5. 世界の自動車用ステアリングホイール市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年

5.3. 世界の自動車用ステアリングホイール市場の見通し:製品タイプ別

5.3.1. はじめに/主な調査結果

5.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(単位)分析、2019年~2023年

5.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.3.3.1. マグネシウム製ステアリングホイール

5.3.3.2. アルミニウム製ステアリングホイール

5.3.3.3. スチール製ステアリングホイール

5.3.3.4. その他

5.4. 市場魅力度分析:製品タイプ

5.5. 世界の自動車用ステアリングホイール市場の見通し:技術

5.5.1. はじめに / 主な調査結果

5.5.2. 技術別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.5.3. 技術別:2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

5.5.3.1. 従来型

5.5.3.2. 制御組み込み型

5.6. 市場魅力度分析:技術

5.7. 世界の自動車用ステアリングホイール市場の見通し:車両タイプ

5.7.1. はじめに/主な調査結果

5.7.2. 車両タイプ別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.7.3. 車両タイプ別:市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

5.7.3.1. 乗用車

5.7.3.1.1. ハッチバック

5.7.3.1.2. セダン

5.7.3.1.3. SUV

5.7.3.1.4. クロスオーバー

5.7.3.2. 商用車

5.7.3.3. 電気自動車

5.8. 市場の魅力分析:車両タイプ

5.9. 世界の自動車用ステアリングホイール市場の見通し:販売チャネル

5.9.1. はじめに / 主要調査結果

5.9.2. 販売チャネル別:2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

5.9.3. 販売チャネル別:2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

5.9.3.1. OEM

5.9.3.2. アフターマーケット

5.10. 市場の魅力分析:販売チャネル

6. 世界の自動車用ステアリングホイール市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(US$ Mn)および数量(単位)の分析、2019年~2023年

6.3. 地域別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場の魅力分析:地域

7. 北米自動車用ステアリングホイール市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の市場規模(百万米ドル)および数量(単位)分析

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 技術別

7.3.4. 車両タイプ別

7.3.5. 販売チャネル別

7.4. 国別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.4.1. 米国

7.4.2. カナダ

7.5. 製品タイプ別 2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

7.5.1. マグネシウム製ステアリングホイール

7.5.2. アルミニウム製ステアリングホイール

7.5.3. スチール製ステアリングホイール

7.5.4. その他

7.6. 技術別予測市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

7.6.1. 従来型

7.6.2. 制御組み込み型

7.7. 車両タイプ別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

7.7.1. 乗用車

7.7.1.1. ハッチバック

7.7.1.2. セダン

7.7.1.3. SUV

7.7.1.4. クロスオーバー

7.7.2. 商用車

7.7.3. 電気自動車

7.8. 販売チャネル別、2024年から2031年の市場規模(百万米ドル)および数量(単位)予測

7.8.1. OEM

7.8.2. アフターマーケット

7.9. 市場魅力度分析

8. 欧州自動車用ステアリングホイール市場の見通し:2019~2023年の過去実績と2024~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の過去市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 技術別

8.3.4. 車両タイプ別

8.3.5. 販売チャネル別

8.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他

8.5. 製品タイプ別、2024年から2031年の市場規模(US$ Mn)と数量(単位)予測

8.5.1. マグネシウム製ステアリングホイール

8.5.2. アルミニウム製ステアリングホイール

8.5.3. スチール製ステアリングホイール

8.5.4. その他

8.6. 技術別、2024年~2031年の現在の市場規模(US$ Mn)および数量(単位)予測

8.6.1. 従来型

8.6.2. 制御組み込み型

8.7. 車両タイプ別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

8.7.1. 乗用車

8.7.1.1. ハッチバック

8.7.1.2. セダン

8.7.1.3. SUV

8.7.1.4. クロスオーバー

8.7.2. 商用車

8.7.3. 電気自動車

8.8. 販売チャネル別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

8.8.1. OEM

8.8.2. アフターマーケット

8.9. 市場魅力度分析

9. 東アジア自動車用ステアリングホイール市場の見通し:2019~2023年の実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019~2023年の実績および数量(単位)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 技術別

9.3.4. 車両タイプ別

9.3.5. 販売チャネル別

9.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

9.5.1. マグネシウム製ステアリングホイール

9.5.2. アルミニウム製ステアリングホイール

9.5.3. スチール製ステアリングホイール

9.5.4. その他

9.6. 技術別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

9.6.1. 従来型

9.6.2. 制御組み込み型

9.7. 車両タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

9.7.1. 乗用車

9.7.1.1. ハッチバック

9.7.1.2. セダン

9.7.1.3. SUV

9.7.1.4. クロスオーバー

9.7.2. 商用車

9.7.3. 電気自動車

9.8. 販売チャネル別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

9.8.1. OEM

9.8.2. アフターマーケット

9.9. 市場魅力度分析

10. 南アジアおよびオセアニア自動車用ステアリングホイール市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 技術別

10.3.4. 車両タイプ別

10.3.5. 販売チャネル別

10.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品タイプ別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

10.5.1. マグネシウム製ステアリングホイール

10.5.2. アルミニウム製ステアリングホイール

10.5.3. スチール製ステアリングホイール

10.5.4. その他

10.6. 技術別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

10.6.1. 従来型

10.6.2. 制御組み込み型

10.7. 車両タイプ別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

10.7.1. 乗用車

10.7.1.1. ハッチバック

10.7.1.2. セダン

10.7.1.3. SUV

10.7.1.4. クロスオーバー

10.7.2. 商用車

10.7.3. 電気自動車

10.8. 販売チャネル別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

10.8.1. OEM

10.8.2. アフターマーケット

10.9. 市場魅力度分析

11. ラテンアメリカ自動車用ステアリングホイール市場の見通し:2019~2023年の過去実績と2024~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019~2023年の過去市場規模(US$ Mn)および数量(単位)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 技術別

11.3.4. 車両タイプ別

11.3.5. 販売チャネル別

11.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 製品タイプ別 市場規模(百万米ドル)および数量(単位)予測、2024年~2031年

11.5.1. マグネシウム製ステアリングホイール

11.5.2. アルミニウム製ステアリングホイール

11.5.3. スチール製ステアリングホイール

11.5.4. その他

11.6. 技術別 現在の市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.6.1. 従来型

11.6.2. 制御組み込み

11.7. 車両タイプ別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

11.7.1. 乗用車

11.7.1.1. ハッチバック

11.7.1.2. セダン

11.7.1.3. SUV

11.7.1.4. クロスオーバー

11.7.2. 商用車

11.7.3. 電気自動車

11.8. 販売チャネル別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

11.8.1. OEM

11.8.2. アフターマーケット

11.9. 市場の魅力分析

12. 中東およびアフリカの自動車用ステアリングホイール市場の見通し:2019~2023年の過去実績および2024~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019~2023年の市場規模(米ドル百万)および数量(単位)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 技術別

12.3.4. 車両タイプ別

12.3.5. 販売チャネル別

12.4. 国別 2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東・アフリカのその他

12.5. 製品タイプ別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

12.5.1. マグネシウム製ステアリングホイール

12.5.2. アルミニウム製ステアリングホイール

12.5.3. スチール製ステアリングホイール

12.5.4. その他

12.6. 技術別 市場規模(US$ Mn)および数量(単位)予測、2024年~2031年

12.6.1. 従来型

12.6.2. 制御組み込み型

12.7. 車両タイプ別、2024年~2031年の市場規模(US$ Mn)および数量(単位)予測

12.7.1. 乗用車

12.7.1.1. ハッチバック

12.7.1.2. セダン

12.7.1.3. SUV

12.7.1.4. クロスオーバー

12.7.2. 商用車

12.7.3. 電気自動車

12.8. 販売チャネル別、2024年~2031年の市場規模(百万米ドル)および数量(単位)予測

12.8.1. OEM

12.8.2. アフターマーケット

12.9. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***