医療市場におけるブロックチェーンの世界市場:ネットワークタイプ別(プライベート、パブリック)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Blockchain in Healthcare Market Size, Share and Growth Forecast by Network Type (Private, Public), by Application (Supply Chain Management, Clinical Trials, Clinical Data Exchange), by End Use (Biopharma & Medical Device Companies, Providers, Payers), and by Region for 2024-2031

医療におけるブロックチェーン市場の規模とシェア分析

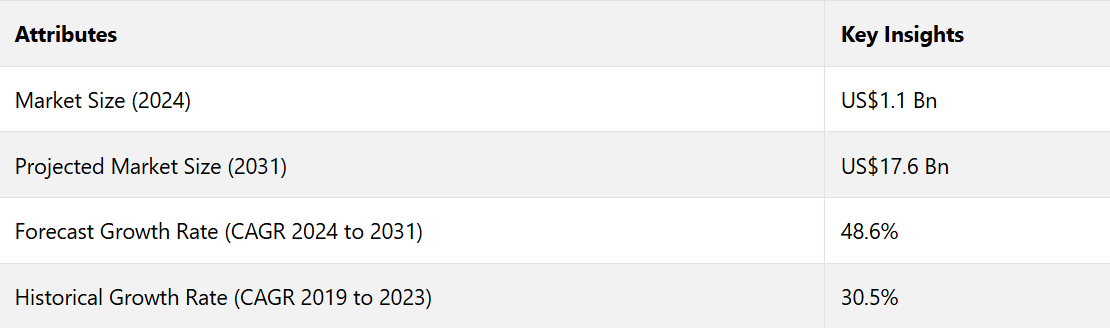

医療におけるブロックチェーン市場は、予測期間である2024年から2031年の間に、年平均成長率(CAGR)48.6%で成長し、2031年までに176億米ドルの評価額に達すると推定される。

市場の主なハイライト

- 医療および医療産業におけるデータセキュリティとプライバシーに対する需要の高まりが、市場の成長を促進している。

- 医療業界におけるデータセキュリティとプライバシーに関する意識の高まりが市場を牽引しています。

- 世界市場は予測期間にわたって驚異的なCAGR 48.6%を示すと推定されています。

- 欧州地域は、世界的な医療におけるブロックチェーン市場シェアの約34%を占め、市場を独占しています。

- 市場評価は2031年までに約176億米ドルに達するとされています。

地域別分析

欧州市場は、英国、ドイツ、フランスなどの国々におけるブロックチェーン技術の採用拡大により、大幅な発展を遂げています。

アクセンチュアやIBMなどの企業が、医療におけるブロックチェーンソリューションを積極的に開発・導入しており、患者の治療結果の改善、業務の迅速化、データセキュリティの強化など、ブロックチェーン技術の潜在的可能性を強調しています。

ブロックチェーンベースのデジタル治療製品であるINTRxは、2022年2月に欧州のデジタルヘルスケア企業であるEpillo Health Systemsによって発表されました。この進歩により、ブロックチェーン、人工知能、機械学習がデジタルヘルスケアアプリケーションに統合されます。

Epillo Health Systemsによる医療分野でのブロックチェーンの統合は、処方薬計画および関連ヘルスケアサービスの管理の効率性、安全性、透明性を高めるため、市場の成長に大きく貢献しています。

アジア太平洋地域の市場の魅力が高まる

アジア太平洋地域のヘルスケア市場では、予測期間中にブロックチェーン技術の利用が大幅に増加すると予想されています。

この地域の各国政府はブロックチェーン技術の可能性に大きな関心を寄せており、戦略的イニシアティブや政策変更を通じてその開発を積極的に支援しています。

アジア太平洋地域の医療市場におけるブロックチェーンは、主に医療費の増加、データセキュリティへの懸念、政府の支援によって牽引されています。この地域におけるユニークな市場動向としては、特に偽造品対策として医薬品流通におけるサプライチェーン管理に重点的に取り組んでいることが挙げられます。

さらに、ブロックチェーンによって安全なデータ共有と相互運用性が促進され、国境を越えたヘルスケア連携が活発化しています。また、シンガポールやオーストラリアなどの国々は、ブロックチェーン規制を主導しており、ヘルスケアのイノベーションを促進する環境を育成しています。

カテゴリー別分析

ネットワークの種類別に分類すると、世界市場はさらにプライベートとパブリックに細分化され、パブリックセグメントが医療における世界的なブロックチェーン市場シェアの大半を占めています。

透明性と分散型であることで知られるパブリックブロックチェーンネットワークは、医療業界にオープン性、セキュリティ、不変性といった非常に評価の高い属性を提供します。

これらのネットワークにより、すべての関係者が安全にデータにアクセスし、その妥当性を検証することが可能となり、医療記録、サプライチェーン管理、臨床試験などの重要なアプリケーションにおける信頼性と信頼性が保証されます。

パブリックブロックチェーンの分散型という性質は、単一障害点やデータ侵害の存在など、中央集権型データストレージに関連する危険性を低減するのに役立ちます。

さらに、パブリックブロックチェーンのオープン性は、患者、医療提供者、規制当局などの利害関係者の間で責任と信頼を促進します。

パブリックブロックチェーンネットワークは、データセキュリティ、相互運用性、効率的な管理を重視する能力により、ヘルスケア業界で広く採用され、市場を独占しつつあります。

用途別では、医療市場におけるブロックチェーンは、サプライチェーン管理(SCM)、臨床試験、臨床データ交換にさらに細分化され、SCMセグメントが市場シェアの大半を占めています。

医療機関は、サプライチェーン全体にわたるエンドツーエンドの可視化を促進するブロックチェーン技術を活用することで、医療製品の原産地、製造プロセス、流通経路をリアルタイムで検証することができます。

この透明性により、不正行為の防止、偽造品のリスクの低減、規制順守の改善が促進されます。

さらに、ブロックチェーンは在庫管理と物流を簡素化し、仲介業者や手作業による記録管理に伴う非効率性と費用を最小限に抑えます。

ブロックチェーン技術はあらゆる取引や出荷をその発生源までさかのぼって追跡できる能力を備えているため、予測期間中にこのセグメントは成長が見込まれています。

市場の概要と傾向分析

医療関連企業は、安全で透明性の高いデータ管理プラットフォームを提供できるというブロックチェーンの魅力にますます注目しています。ブロックチェーンの分散型で変更不可能な台帳はデータの完全性を保証し、データ漏洩の可能性を最小限に抑えるため、機密性の高い患者情報の管理に不可欠です。

さらに、請求、保険請求処理、サプライチェーン管理など、医療管理業務の効率化と簡素化に対するニーズの高まりにより、医療分野でのブロックチェーンの導入が進んでいます。

ブロックチェーン技術は、患者データの変更不可能な記録を提供し、機密性と保護を保証することで、医療業界に変革をもたらします。 ブロックチェーンは、電子健康記録(EHR)の管理において重要な役割を果たし、医療従事者間で患者データを安全に交換できる分散型の手段を提供します。

ブロックチェーン技術は、医薬品や医療機器のサプライチェーン管理を改善し、透明性を高め、代替的な医療提供および支払いモデルの開発を可能にします。このシステムは、チェーン内のすべてのブロックを暗号化する強力な暗号化技術を利用しており、改ざんに非常に強い、強固な接続を実現しています。

過去の成長と今後の見通し

2019年から2023年にかけて、ヘルスケア分野におけるブロックチェーン技術の世界市場は著しい成長を遂げました。この成長は、安全で透明性の高いデータ共有に対するニーズの高まり、テクノロジーの進歩、効率的なヘルスケアソリューションに対する需要の増加など、さまざまな要因によって促進されました。

2019年には、ヘルスケアプロバイダーや機関がブロックチェーン技術の潜在的なメリットを認識し始め、医療市場におけるブロックチェーン技術が注目されるようになりました。

この年には、ブロックチェーンがデータセキュリティ、相互運用性、患者のプライバシーなどの問題にどのように対処できるかを模索する初期投資やパイロットプロジェクトが実施されました。主要な業界プレイヤーや新興企業は、医療用アプリケーションに特化したブロックチェーンソリューションを開発するための研究開発に投資し始めました。

2023年までに、医療市場におけるブロックチェーン技術は成熟の域に達し、広範な採用と成功事例の増加が見られました。

セキュリティの強化、データ相互運用性の改善、透明性の向上など、ブロックチェーン技術のメリットはヘルスケア業界全体で広く認識されるようになりました。

ブロックチェーンソリューションへの投資は拡大を続け、既存企業と新規参入企業が市場の拡大に貢献しました。 焦点は、より高い効率性と患者の治療結果の改善を達成するためのブロックチェーンアプリケーションの最適化と拡張へと移行しました。

市場成長の推進要因

データセキュリティとプライバシーのニーズの高まり

医療分野におけるブロックチェーンの最も重要な推進要因のひとつは、データセキュリティとプライバシーの強化に対するニーズの高まりです。 医療機関は膨大な量の機密性の高い患者情報を扱っており、サイバー攻撃の格好の標的となっています。

従来のデータ保存方法は、しばしば侵害を受けやすく、機密情報の喪失や金銭的な損失につながります。 分散型で改ざん不可能な性質を持つブロックチェーン技術は、患者データを安全に保存し、権限のある個人だけがアクセスできるようにすることで、これらの問題に対する強固なソリューションを提供します。

データセキュリティの脅威に対する認識が高まるにつれ、医療提供者は患者情報を保護するためにブロックチェーン技術の採用を迫られています。

相互運用性と効率的なデータ共有への需要

医療業界は、患者情報が異なるシステムや機関に断片化されているデータサイロに悩まされています。相互運用性の欠如は、医療提供者間の効率的なデータ共有や協働を妨げ、治療の遅れや医療費の増加につながります。

ブロックチェーン技術は、シームレスなデータ交換と相互運用性を促進する分散型プラットフォームを提供することで、この課題に対処します。安全で透明性の高いデータ共有を可能にすることで、ブロックチェーン技術はケアの連携を強化し、管理上の負担を軽減し、患者の治療結果を改善します。

増加する医療詐欺の事例

医療詐欺は世界的に大きな懸念事項であり、毎年数十億ドルもの損失をもたらしています。提供されていないサービスに対する請求や患者記録の改ざんなどの不正行為は、医療制度に負担をかけ、患者と保険者の負担を増大させます。

ブロックチェーン技術は、透明性が高く改ざん防止機能を備えた台帳を提供し、不正行為の検出と防止に役立ちます。 ブロックチェーンは、安全で監査可能な取引記録を提供することで説明責任を強化し、不正リスクを低減し、ヘルスケア分野での採用を促進します。

市場の阻害要因

規制とコンプライアンスの課題

ヘルスケア業界は、世界でも最も厳しく規制されている分野のひとつです。 各国には、ヘルスケアの実践、データプライバシー、患者の権利を管理する独自の規制があります。この複雑な規制環境にブロックチェーン技術を統合することは困難です。

米国の医療保険の相互運用性と説明責任に関する法律(HIPAA)、欧州の一般データ保護規則(GDPR)、その他の地域におけるデータ保護法などの規制への準拠は不可欠です。

これらの規制は、データセキュリティ、患者の同意、情報共有について厳格な要件を義務付けており、ブロックチェーンの分散型かつ透明性の高い性質との整合が難しい場合があります。

ブロックチェーン技術はまだ発展途上であり、医療分野への導入のための標準化されたプロトコルやガイドラインが不足しています。世界的に受け入れられる基準がないことで、不確実性が生まれ、導入の障壁となっています。

医療提供者や組織は、明確な規制上の指針や標準化された慣行がなければ、ブロックチェーンソリューションへの投資をためらうかもしれません。この不確実性は意思決定プロセスを遅らせ、ブロックチェーンプロジェクトの導入を遅らせる可能性があります。

規制要件へのコンプライアンスを確保するには、コストと時間がかかる可能性があります。医療機関は、規制基準を満たすために、法律の専門知識、コンプライアンス監査、追加のセキュリティ対策に投資する必要があります。

特にリソースが限られている小規模な医療プロバイダーにとっては、これらのコストが大きな足かせとなる可能性があります。コンプライアンスの財務的負担は、特に投資収益がすぐに明らかにならない場合、組織がブロックチェーン技術の採用を思いとどまらせる可能性があります。

医療分野におけるブロックチェーン技術プロバイダーの今後の機会

データセキュリティとプライバシーソリューションの強化

ブロックチェーンの改ざん不能かつ分散型の特性を活用した高度なセキュリティプロトコルを開発することで、機密性の高い医療データの保護を強化することができます。企業は、より高度な暗号化技術やプライバシー保護アルゴリズムの開発に注力することで、患者情報の安全性と機密性を確保することができます。

ブロックチェーンベースのID管理システムは、患者と医療従事者に対して安全で検証可能なデジタルIDを提供することができます。個人に個人データの管理権限を与え、シームレスな認証プロセスを可能にすることで、これらのシステムはデータのプライバシーを向上させ、ID盗難のリスクを低減することができます。

合理化されたプロセスを実現するスマートコントラクト

スマートコントラクトは、請求や保険請求の裁定などの複雑なプロセスを自動化し、管理上の負担を軽減し、エラーを最小限に抑えることができます。 業界関係者は、医療業界向けにカスタマイズされたスマートコントラクトソリューションを開発し、金融取引を合理化し、業務効率を向上させることができます。

ブロックチェーン対応のスマートコントラクトは、同意管理、データ収集、モニタリングを自動化することで、臨床試験の透明性と効率性を向上させることができます。 これらのソリューションは、臨床試験データの整合性を確保し、研究プロセスを迅速化するのに役立ちます。

競合状況分析

医療業界におけるブロックチェーンの世界市場は急速に進化しており、多数の主要企業が存在感の確立と新たな機会の活用に努めています。

この市場の競合状況は、確立されたテクノロジー企業、革新的な新興企業、および協調的なコンソーシアムの存在によって特徴付けられます。

医療業界におけるブロックチェーンの世界市場シェアの競合状況は流動的であり、大手企業、新興企業、およびコンソーシアムがすべてその成長に貢献しています。

企業は、医療分野特有の課題に対処するために、イノベーション、コラボレーション、コンプライアンスに重点的に取り組んでいます。

市場が成熟し続けるにつれ、これらの競争努力が強固なブロックチェーンソリューションの開発を推進し、最終的にはヘルスケアの提供方法を変化させ、患者の治療結果を向上させるでしょう。

最近の産業用開発

2023年10月、Solve.CareはBinanceと提携し、医療分野における暗号通貨の統合を強化した。この連携により、暗号通貨の潜在的な用途が拡大し、医療サービスの支払いにおける暗号通貨の利用プロセスが簡素化され、合理化される。

2023年8月、Solve Careは、ブロックチェーンとゼロ知識(ZK)技術を用いた新たなケアトライアルを開始した。この最先端のネットワークは、臨床研究を実行する新たな方法を提供した。

医療におけるブロックチェーン市場の区分

ネットワークタイプ別

- プライベート

- パブリック

用途別

- サプライチェーン管理

- 臨床試験

- 臨床データ交換

最終用途別

- バイオ製薬および医療機器企業

- プロバイダー

- 支払者

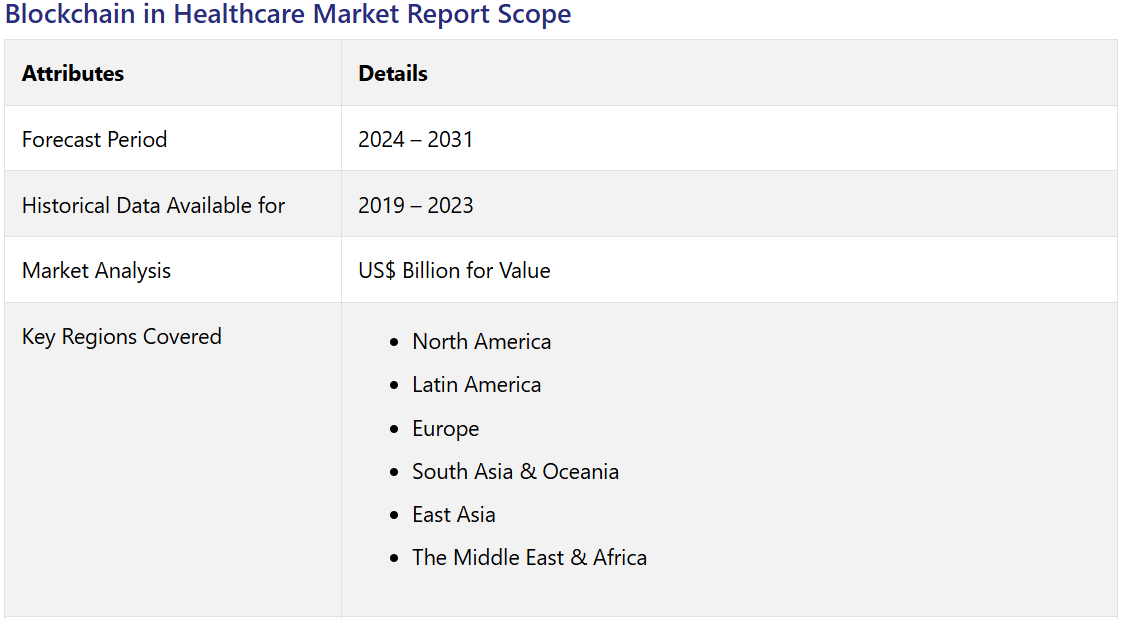

地域別

- 北米

- 中南米

- 欧州

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 医療におけるグローバルブロックチェーン市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. エンドユーズ/マーケットプレイスのリスト

3.4.1.1. 小売

3.4.1.2. 聴覚

3.4.1.3. Eコマース

3.4.2. エンドユーザー(産業用)のリスト

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 医療におけるグローバルブロックチェーン市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(US$ Mn)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 2018年~2023年の市場規模(US$ Mn)の分析(過去

4.2.2. 2024年~2031年の市場規模(US$ Mn)の分析と予測(現在

4.3. 医療におけるグローバル・ブロックチェーン市場の見通し:ネットワークタイプ

4.3.1. はじめに / 主な調査結果

4.3.2. ネットワークタイプ別:2018年~2023年の市場規模(US$ Mn)分析

4.3.3. ネットワークタイプ別:2024年~2031年の市場規模(US$ Mn)分析と予測

4.3.3.1. プライベート

4.3.3.2. 公共

4.4. 市場の魅力分析:ネットワークタイプ

4.5. 医療におけるグローバルブロックチェーン市場の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別市場規模(US$ Mn)分析、2018年~2023年

4.5.3. アプリケーション別、2024年~2031年の市場規模(百万米ドル)の分析と予測

4.5.3.1. サプライチェーン管理

4.5.3.2. 臨床試験、

4.5.3.3. 臨床データ交換

4.6. 市場の魅力分析:アプリケーション

4.7. 医療におけるグローバルブロックチェーン市場の見通し:エンドユース

4.7.1. はじめに / 主な調査結果

4.7.2. 用途別、2018年~2023年の市場規模(百万米ドル)の推移

4.7.3. 用途別、2024年~2031年の市場規模(百万米ドル)の推移と予測

4.7.3.1. バイオ製薬・医療機器企業

4.7.3.2. プロバイダー

4.7.3.3. 支払い機関

4.8. 市場の魅力分析:エンドユース

5. 医療におけるグローバルブロックチェーン市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2023年の市場規模(US$ Mn)の分析、

5.3. 地域別現在の市場規模(US$ Mn)分析および予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米 医療におけるブロックチェーン市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018~2023年の歴史的市場規模(US$ Mn)分析

6.3.1. 国別

6.3.2. ネットワークタイプ別

6.3.3. アプリケーション別

6.3.4. エンドユーズ別

6.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. ネットワークタイプ別:市場規模(US$ Mn)分析と予測、2024年~2031年

6.5.1. プライベート

6.5.2. パブリック

6.6. 用途別:市場規模(US$ Mn)分析と予測、2024年~2031年

6.6.1. サプライチェーン管理

6.6.2. 臨床試験、

6.6.3. 臨床データ交換

6.7. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2024年~2031年

6.7.1. バイオ製薬・医療機器企業

6.7.2. プロバイダー

6.7.3. 支払者

6.8. 市場魅力度分析

7. 欧州 医療におけるブロックチェーン市場の見通し: 過去(2018~2023年)と予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2023年の過去市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. ネットワークタイプ別

7.3.3. アプリケーション別

7.3.4. エンドユーズ別

7.4. 2024年~2031年の国別市場規模(US$ Mn)の現状分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他地域

7.5. ネットワークタイプ別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.5.1. プライベート

7.5.2. パブリック

7.6. アプリケーション別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.6.1. サプライチェーン管理

7.6.2. 臨床試験、

7.6.3. 臨床データ交換

7.7. エンドユーザー別:市場規模(百万米ドル)分析および予測、2024年~2031年

7.7.1. バイオ製薬・医療機器企業

7.7.2. プロバイダー

7.7.3. 支払者

7.8. 市場の魅力分析

8. 東アジアの医療市場におけるブロックチェーンの見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場規模(US$ Mn)の推移(2018~2023年)分析

8.3.1. 国別

8.3.2. ネットワークタイプ別

8.3.3. 用途別

8.3.4. 最終用途別

8.4. 国別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. ネットワークタイプ別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

8.5.1. プライベート

8.5.2. パブリック

8.6. アプリケーション別、2024年~2031年の市場規模(US$ Mn)の分析と予測

8.6.1. サプライチェーン管理

8.6.2. 臨床試験、

8.6.3. 臨床データ交換

8.7. 現在の市場規模(US$ Mn)分析および予測、エンドユース別、2024年~2031年

8.7.1. バイオ製薬および医療機器企業

8.7.2. プロバイダー

8.7.3. 支払い機関

8.8. 市場魅力度分析

9. 南アジアおよびオセアニアの医療市場におけるブロックチェーンの見通し: 過去(2018~2023年)と予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2023年の過去市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. ネットワークタイプ別

9.3.3. アプリケーション別

9.3.4. エンドユーズ別

9.4. 国別 2024年~2031年の市場規模(US$ Mn)の現状分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他地域

9.5. ネットワークタイプ別、2024年~2031年の市場規模(百万米ドル)の分析と予測

9.5.1. プライベート

9.5.2. パブリック

9.6. アプリケーション別、2024年~2031年の市場規模(百万米ドル)の分析と予測

9.6.1. サプライチェーン管理

9.6.2. 臨床試験、

9.6.3. 臨床データ交換

9.7. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2024年~2031年

9.7.1. バイオ製薬・医療機器企業

9.7.2. プロバイダー

9.7.3. 支払者

9.8. 市場魅力度分析

10. 北米医療市場におけるブロックチェーンの市場展望:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2023年の実績市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. ネットワークタイプ別

10.3.3. アプリケーション別

10.3.4. エンドユーズ別

10.4. 国別、2024年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米

10.5. ネットワークタイプ別、現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.5.1. プライベート

10.5.2. パブリック

10.6. アプリケーション別、現在の市場規模(US$ Mn)分析と予測、2024年~2031年

10.6.1. サプライチェーン管理

10.6.2. 臨床試験、

10.6.3. 臨床データ交換

10.7. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2024年~2031年

10.7.1. バイオ製薬・医療機器企業

10.7.2. プロバイダー

10.7.3. 支払い者

10.8. 市場の魅力分析

11. 中東およびアフリカ 医療におけるブロックチェーン市場の見通し: 2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2023年の市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. ネットワークタイプ別

11.3.3. 用途別

11.3.4. 最終用途別

11.4. ネットワークタイプ別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

11.4.1. プライベート

11.4.2. パブリック

11.5. アプリケーション別、2024年~2031年の現在の市場規模(US$ Mn)の分析と予測

11.5.1. サプライチェーン管理

11.5.2. 臨床試験、

11.5.3. 臨床データ交換

11.6. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2024年~2031年

11.6.1. バイオ製薬・医療機器企業

11.6.2. プロバイダー

11.6.3. 支払者

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2024年

12.2. 市場構造

12.2.1. 市場ごとの競合状況マッピング

12.2.2. 競合状況ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***