二特異性抗体の世界市場:適応症別(癌、炎症性&自己免疫疾患、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Bispecific Antibodies Market Size, Share and Growth Forecast by Indication (Cancer, Inflammatory & Autoimmune Disorder, Others), by End User (Pharmaceutical Companies, Biotechnology Companies, Research Institutions, Hospitals and Clinics), and by Region for 2024-2031

二特異性抗体市場の規模とシェア分析

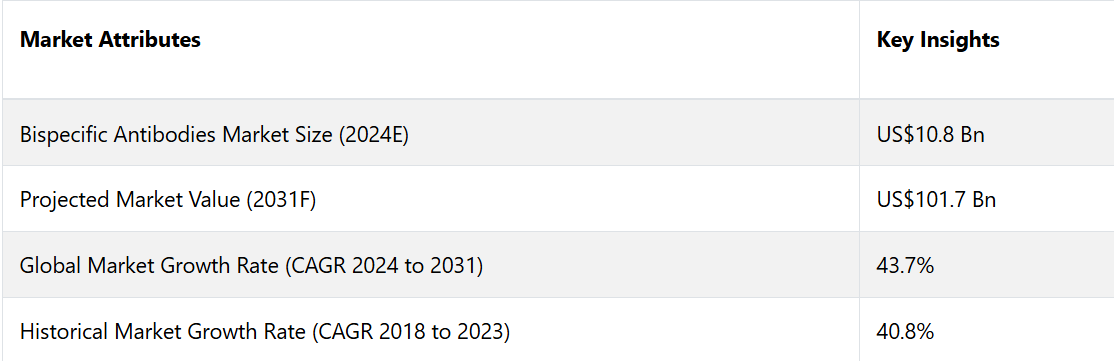

世界の二特異性抗体市場は、2024年に108億米ドルを記録した後、2031年末までに1017億米ドルに達すると推定される。この市場は、2024年から2031年までの今後数年間、年平均成長率(CAGR)43.8%を確保すると予測される。

市場の主なハイライト

- がん治療の進歩や革新的な標的メカニズムを背景に、二重特異性抗体市場は急速に拡大しています。

- 効果的な治療法に対する需要の高まりや、主要産業用プレーヤーによる研究開発への多額の投資が市場成長を後押ししています。

- 二重特異性T細胞エンゲージャー(BiTEs)や二重標的フォーマットなどの抗体工学技術の革新により、二重特異性抗体の特異性と有効性が向上しています。

- 進歩により、標的結合親和性の向上、オフターゲット効果の低減、薬物動態の最適化が目指されています。

- また、相乗的な作用機序を通じて治療効果を高めるため、チェックポイント阻害剤や標的療法などの他の治療法との併用も検討されています。

市場導入と傾向分析

この市場は、特に腫瘍学における標的療法の著しい進歩を象徴しています。 二特異性抗体は、2種類の異なる抗原またはエピトープに同時に結合できる人工タンパク質であり、従来のモノクローナル抗体よりもがん細胞を標的とし、より効果的に排除する能力を高めます。

これらの抗体の独自の機能により、がん細胞をより正確に標的とし、オフターゲット効果を低減し、患者の転帰を改善する可能性が期待されています。

二特異性抗体の市場は、いくつかの主要な要因により急速に成長しています。世界的にがんの罹患率が増加しているため、革新的で効果的な治療法への需要が高まっています。

化学療法や放射線療法などの従来の癌治療は、特定の患者集団ではしばしば重大な副作用や限定的な効果をもたらします。二特異性抗体は、より標的を絞った毒性の少ない治療法を提供できる可能性を秘めた、有望な代替手段です。

バイオテクノロジーと遺伝子工学の進歩により、二特異性抗体の開発と生産が促進されました。 抗体設計、生産、精製における技術の向上により、特定の強力な二特異性抗体の製造が可能となり、商業利用への道が開かれました。

さらに、二特異性抗体に対する規制環境もより好ましいものとなり、すでに主要な規制当局により複数の製品が承認され、さらに多くの製品が承認待ちの状態となっています。

こうした進展により、製薬会社は研究開発に多額の投資を行うようになり、さまざまな癌やその他の疾患を標的とする強力な二特異性抗体候補のパイプラインが構築されるに至りました。

さらに、製薬会社、研究機関、バイオテクノロジー企業間の協力関係がイノベーションを推進し、二特異性抗体の開発を加速させています。

こうしたパートナーシップは、専門知識、リソース、技術を結集して二特異性抗体開発に伴う課題を克服し、新たな治療法をより迅速に市場に投入するために不可欠です。

二特異性抗体は、2つの異なる標的に同時に結合するように設計された治療用タンパク質の一種であり、さまざまな疾患の治療に独自の利点をもたらします。これらの分子は、疾患の病態に関与する複数の経路を標的にできる可能性があるため、製薬産業で大きな関心を集めています。

これまでの成長と今後の見通し

最近の規制当局の承認やバイオテクノロジーの進歩により、現在の世界市場は急速に拡大しています。 従来、モノクローナル抗体から二重特異性抗体への移行は、標的療法における大きな進化の象徴であり、さまざまな癌の治療における精度の向上をもたらしました。

将来的には、継続的なイノベーションは治療効果の最適化、腫瘍学以外の適用拡大、生産効率の向上に焦点を当てるであろうと、未来予測的分析は示唆しています。また、多特異性抗体や新規の送達システムなどの技術は、免疫原性や製造の複雑性といった現在の限界を克服する可能性を秘めています。

研究開発への戦略的投資は、パイプラインの成長を加速させ、新たな治療法を市場に投入し、治療の選択肢を多様化させるでしょう。規制の枠組みと協力関係は、市場のダイナミクスを形成し続け、二特異性抗体が個別化医療の進歩と、さまざまな患者集団における未充足の医療ニーズへの対応において引き続き重要な役割を果たすことを確実にするでしょう。

市場成長の推進要因

慢性疾患の増加

慢性疾患の増加は、健康上の課題であるだけでなく、さまざまなヘルスケア産業分野における市場機会の大きな推進要因となっています。

心臓血管疾患、糖尿病、癌、呼吸器疾患などの疾患は、人口の高齢化、都市化、運動不足の生活スタイル、食生活の変化などの要因により、世界的に増加しています。

この人口動態の変化により、慢性疾患の管理や治療のためのヘルスケアサービス、医薬品、医療機器、デジタルヘルスソリューションに対する需要が大幅に高まっています。ヘルスケアプロバイダーや製薬会社がこうしたニーズの高まりに応えるべく技術革新を進める中、慢性疾患管理市場は拡大しています。

研究開発への投資は、新たな治療法、診断法、予防策の発見を加速させています。バイオテクノロジーや個別化医療が最前線に立ち、患者の治療結果を改善し、長期的に医療費を削減するオーダーメイドの治療法を提供しています。

さらに、慢性疾患の増加により、医療提供システム、遠隔医療、遠隔患者モニタリング、データ分析の進歩が促されています。これらの革新は、患者ケアを向上させ、医療提供者のリソース配分と業務効率を最適化します。

バイオ医薬品研究への投資の増加

バイオ医薬品研究への投資の増加は、複雑な医療上の課題に対処するための革新的な治療法やソリューションへの需要の高まりを原動力として、医療の変革的な進歩を促しています。

バイオ医薬品企業は、従来よりも効果的に疾患と闘うための新薬、生物製剤、個別化医療アプローチの開発に重点的に取り組んでいます。

この投資の急増を促している要因はいくつかあります。慢性疾患や希少疾患の増加に伴い、より高い効果と少ない副作用をもたらす新たな治療法が必要とされています。

バイオテクノロジー、ゲノミクス、分子生物学の進歩により、医薬品開発の新たなターゲットや経路が解明され、治療の精度と特異性が向上しています。

研究努力の加速化は市場の需要だけでなく、規制上のインセンティブや政策の支援によるものです。世界中の政府や規制当局は革新的な生物製剤の承認と商業化をますます優先するようになり、研究開発への投資をさらに促進しています。これにより、この産業が成長しているだけでなく、良い方向に進化していることがわかります。

学術機関、バイオテクノロジーの新興企業、製薬大手企業間の連携は、単なる市場トレンドではなく、この産業の根幹をなすものです。 これらの企業は、画期的な発見を推進し、科学的知見を臨床応用へと加速させるイノベーションの拠点の育成に取り組んでいます。

このような連携によるエコシステムは、科学の進歩を促すだけでなく、新薬開発プロセスの効率を高め、新治療法の市場投入までの時間を短縮します。 これは、私たち全員が関わる共同作業であり、ヘルスケアの未来を形作るものです。

市場を妨げる要因

高い開発コスト

バイオ医薬品業界における高い開発コストは、市場の成長を著しく妨げています。 これらのコストには、広範な研究、規制当局の承認に必要な厳格な前臨床試験、複雑な臨床試験が含まれます。 生物学的製剤や新しい治療法には、専門の製造施設や厳格な品質管理対策が必要となることが多く、さらに費用がかさみます。

また、厳格な規制基準により、開発全体を通じて包括的なデータの生成と文書化が求められるため、財務的な負担がさらに増大します。

こうした財政的な課題は、小規模なバイオテクノロジー企業や新興企業に影響を与え、革新や新治療法の市場投入の能力を制限しています。これらの障壁に対処するには、産業用ステークホルダー、規制当局、投資家が協力し、プロセスを合理化し、コストを削減し、研究開発を奨励する必要があります。

革新的な資金調達モデルと支援政策は、患者の安全性と治療効果を確保しながら、バイオ医薬品の革新を促す競争環境を育成するために不可欠です。

二特異性抗体市場における今後の機会

新たな治療分野への拡大

新たな治療分野への拡大は、バイオ製薬会社にとって、ポートフォリオの多様化と新興市場の活用という戦略的機会をもたらします。

バイオテクノロジー、ゲノミクス、個別化医療の進歩を活用することで、企業は希少疾患、自己免疫疾患、神経学の分野における、これまで満たされていなかった医療ニーズをターゲットとする革新的な治療法の開拓が可能になります。この拡大は市場競争力を高め、単一の治療カテゴリーへの依存に伴うリスクを軽減します。

これらの分野におけるバイオ医薬品の革新には、従来の治療法と比較して優れた有効性と安全性が期待される新規の生物製剤、精密医療アプローチ、遺伝子治療の開発が含まれます。

研究機関やバイオテクノロジーの新興企業との戦略的提携は、革新的な技術や専門知識へのアクセスを容易にし、開発や規制当局の承認プロセスを加速します。

さらに、画期的な治療法に対する規制上のインセンティブや迅速化された承認プロセスは、これらの成長分野への投資を促進します。新しい治療領域における機会を捉えることで、企業は持続的な成長を促進し、患者が先進的な治療を受けられる機会を拡大し、医療の未来の形成に大きく貢献することができます。

高まる個別化医療の必要性

個別化医療に対するニーズの高まりは、バイオ製薬企業にとって、革新を図り、進化する患者のニーズに応える絶好の機会となります。

個別化医療は、ゲノミクス、バイオマーカー、データ分析の進歩を活用し、遺伝的構成、ライフスタイル、環境要因などの個人の特性に合わせた医療治療を目指しています。

このアプローチにより、より正確な診断、治療法の選択、治療モニタリングが可能となり、治療結果の改善と副作用の最小化が実現します。

疾患のメカニズムと患者の多様性に対する理解が深まるにつれ、がん、自己免疫疾患、希少疾患などの複雑な症状に対する標的療法の開発の可能性が高まっています。

バイオ製薬企業は、バイオマーカー主導の治療法とコンパニオン診断薬の研究開発に投資することで、この市場トレンドを活用することができます。こうしたイノベーションは治療効果を高め、医薬品開発プロセスを合理化することで、コストと上市までの時間を削減します。

がんは引き続きトップ適応症として大きな市場シェアを獲得

がんセグメントは、より効果的で標的を絞ったがん治療に対する切実なニーズに後押しされ、世界市場で大きなシェアを占めています。2つの標的を同時に攻撃するように設計された二重特異性抗体は、がん細胞を正確に標的としながら、健康な組織を温存することで、治療効果を高めます。この革新的なアプローチにより、血液悪性腫瘍や固形腫瘍を含むさまざまながんの治療に著しい進歩をもたらしました。

世界的にがんの罹患率が増加していることに加え、従来の治療法の限界も相まって、二特異性抗体の需要が高まっています。こうした治療法は、治療法の選択肢が限られている患者に新たな道を提供し、未だ満たされていない医療ニーズに応えるものです。

現在も継続中の研究開発の取り組みは、二特異性抗体の設計、機能性、安全性プロファイルの改善に焦点を当て、臨床的有用性を高めることに重点が置かれています。

規制当局は有望な二特異性抗体療法に対して迅速な審査と承認プロセスを提供し、市場参入を加速させています。 がん分野が世界市場で優位を占めていることは、がん治療の進歩、患者の転帰の改善、市場成長の促進において重要な役割を果たしていることを示しています。

病院とクリニックが依然として主要なエンドユーザー

病院とクリニックは世界市場における主要なエンドユーザーであり、高度ながん治療の実施における重要な役割を反映しています。

二重特異性抗体は、2つの標的を狙う能力で知られていますが、その投与とモニタリングには専門的な技術が必要であり、病院やクリニックはそれを提供する体制が整っています。 これらの医療施設は、高度な診断・治療施設を含む必要なインフラを提供しており、複雑な治療計画の管理や患者の反応のモニタリングを効果的に行うことができます。

がんの罹患率の増加と革新的な治療法の採用が、このセグメントの需要を押し上げています。 病院やクリニックは臨床試験において重要な役割を果たしており、新しい二重特異性抗体治療の開発と承認を促進しています。さらに、患者教育やサポート、治療プロトコルの順守、潜在的な副作用の管理においても重要な役割を果たしています。

総合的なヘルスケアサービスを活用することで、病院やクリニックは患者の治療結果を向上させ、二特異性抗体のより広範な採用に貢献しています。この市場セグメントにおける病院やクリニックの優位性は、がん治療と患者ケアの進歩における統合医療提供の重要性を強調しています。

地域別分析

北米は引き続き最先端を走る

北米は、高度な医療インフラ、活発な研究開発活動、主要な市場参加者の強力な存在感に後押しされ、市場で大きなシェアを占めると予測されています。

この地域ではバイオテクノロジーおよび製薬セクターが確立されているため、二特異性抗体を含む革新的な治療法の急速な開発と商業化が促進されています。

特にがんなどの慢性疾患の罹患率の高さが、北米市場の成長をさらに後押ししています。 さまざまな種類のがんの症例が増加する中、より高度で的を絞った治療法への需要が高まっています。

二特異性抗体は有望な治療効果をもたらすため、この地域の臨床現場での採用が拡大しています。 北米の医療発展への取り組みは、それを支える規制枠組みや迅速化された承認プロセスに明確に表れています。

FDAのような機関は、新しい二特異性抗体療法の革新と市場参入を促進する上で重要な役割を果たしています。これに加え、研究への多額の投資や、学術機関、医療サービス提供者、バイオテクノロジー企業間の連携が、北米の市場優位性をさらに強固なものにしています。

アジア太平洋地域は急速な拡大に向けて準備中

アジア太平洋地域の市場は、医療費の増加を原動力に急速な拡大を続けています。中国、日本、韓国、インドなどの国々では、政府および民間部門が医療インフラの整備と先進的治療へのアクセス向上を目指し、医療予算を大幅に増額しています。

この財政的な後押しにより、さまざまな疾患、特に癌の治療において、標的を絞った効果的な治療法を提供する二特異性抗体をはじめとする革新的な治療法の開発と採用が促進されています。

この地域におけるバイオテクノロジーおよび製薬研究への関心の高まりは、市場の成長をさらに加速させています。 現地企業や多国籍企業は、最先端の研究施設や臨床試験への投資を行っており、二特異性抗体の迅速な商業化に貢献しています。

さらに、慢性疾患の増加と高齢化人口の増加により、新たな治療ソリューションへの需要が高まっています。 これらの要因が相まって、アジア太平洋地域は世界市場における重要なプレーヤーとしての地位を確立しつつあり、今後数年間で大幅な成長が見込まれています。

最近の産業用開発

2024年3月、Biocytogen Pharmaceuticals (Beijing) Co., Ltd. (“Biocytogen”, HKEX: 02315)は、革新的な抗体ベースの医薬品の研究開発を進める世界的なバイオテクノロジー企業であり、ABL Bio Inc.(「ABL」、KOSDAQ: 298380)は、がんや中枢神経系疾患の新規治療薬に特化した臨床段階の韓国のバイオテクノロジー企業である。両社は、新しい二重特異性抗体薬物複合体(bsADC)の開発に向けた提携を発表した。

2022年10月、BCMAとCD3を標的とする二特異性抗体療法であるTeclistimab-cqyv(Tecvayli)が、4種類以上の前治療後に持続する骨髄腫の治療薬として、米国食品医薬品局(FDA)から迅速承認を取得しました。

二特異性抗体市場の区分

適応症別

- 癌

- 炎症性および自己免疫疾患

- その他

エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 研究機関

- 病院およびクリニック

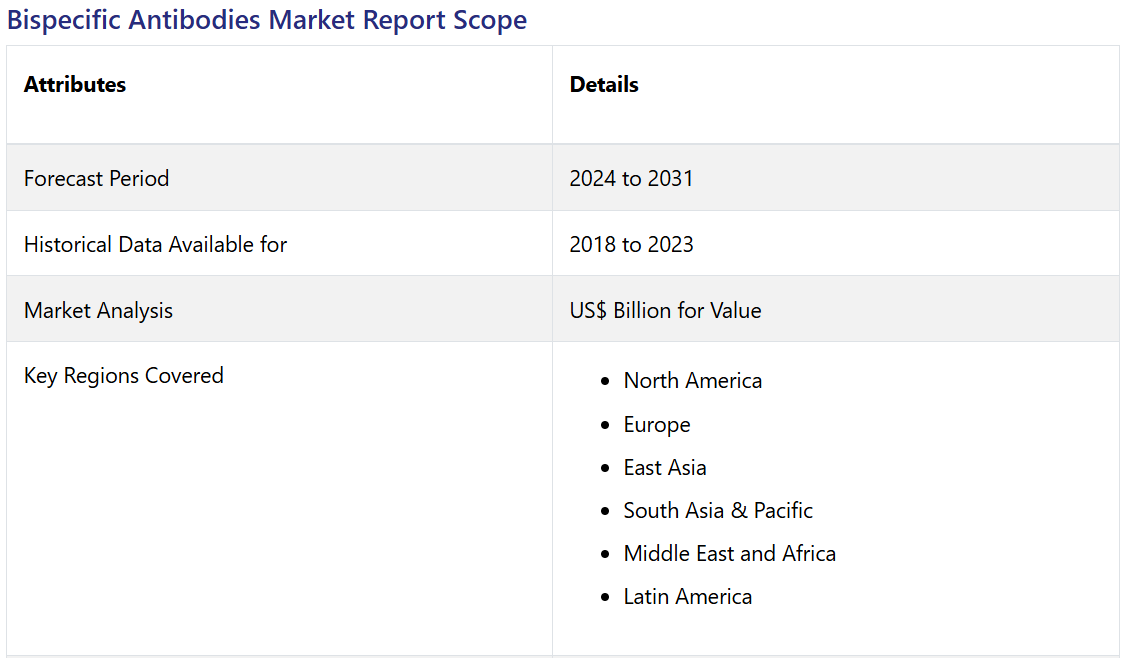

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. グローバル二特異性抗体市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. グローバル二特異性抗体市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(US$ Mn)および前年比成長率

4.1.2. 絶対ドル機会

4.2. 市場規模(US$ Mn)の分析と予測

4.2.1. 2018年から2022年の市場規模(US$ Mn)の分析

4.2.2. 2023年から2031年の市場規模(US$ Mn)の分析と予測

4.3. グローバル二特異性抗体市場の見通し:適応症

4.3.1. はじめに / 主な調査結果

4.3.2. 適応症別 市場規模推移(百万米ドル)分析、2018年~2022年

4.3.3. 適応症別 市場規模(百万米ドル)分析および予測、2023年~2031年

4.3.3.1. 癌

4.3.3.2. 炎症性および自己免疫疾患

4.3.3.3. その他

4.4. 市場魅力度分析:適応症

4.5. グローバル二特異性抗体市場の見通し:エンドユーザー

4.5.1. はじめに/主な調査結果

4.5.2. エンドユーザー別、2018年~2022年の市場規模(百万米ドル)の推移分析

4.5.3. エンドユーザー別、2023年~2031年の市場規模(百万米ドル)の推移予測

4.5.3.1. 製薬会社

4.5.3.2. バイオテクノロジー企業

4.5.3.3. 研究機関

4.5.3.4. 病院およびクリニック

4.6. 市場の魅力分析:エンドユーザー

5. グローバル二特異性抗体市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別市場規模(US$ Mn)の分析、2018年~2022年

5.3. 地域別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米の二重特異性抗体市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

6.2.1. 国別

6.2.2. 適応症別

6.2.3. エンドユーザー別

6.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 適応症別市場規模(US$ Mn)分析と予測、2023年~2031年

6.4.1. 癌

6.4.2. 炎症性および自己免疫疾患

6.4.3. その他

6.5. エンドユーザー別市場規模(US$ Mn)分析と予測、2023年~2031年

6.5.1. 製薬会社

6.5.2. バイオテクノロジー企業

6.5.3. 研究機関

6.5.4. 病院およびクリニック

6.6. 市場の魅力分析

7. ヨーロッパの二特異性抗体市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

7.2.1. 国別

7.2.2. 適応症別

7.2.3. エンドユーザー別

7.3. 国別、2023年から2031年の市場規模(US$ Mn)の分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他の欧州

7.4. 適応症別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.4.1. 癌

7.4.2. 炎症性および自己免疫疾患

7.4.3. その他

7.5. エンドユーザー別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.5.1. 製薬会社

7.5.2. バイオテクノロジー企業

7.5.3. 研究機関

7.5.4. 病院およびクリニック

7.6. 市場の魅力分析

8. 東アジアの二特異性抗体市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

8.2.1. 国別

8.2.2. 適応症別

8.2.3. エンドユーザー別

8.3. 国別、2023年から2031年の市場規模(US$ Mn)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 適応症別市場規模(US$ Mn)分析と予測、2023年~2031年

8.4.1. 癌

8.4.2. 炎症性および自己免疫疾患

8.4.3. その他

8.5. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2023年~2031年

8.5.1. 製薬会社

8.5.2. バイオテクノロジー企業

8.5.3. 研究機関

8.5.4. 病院および診療所

8.6. 市場魅力度分析

9. 南アジアおよびオセアニアの二特異性抗体市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の過去市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 適応症別

9.2.3. エンドユーザー別

9.3. 国別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 適応症別、2023年から2031年の市場規模(百万米ドル)の分析と予測

9.4.1. 癌

9.4.2. 炎症性および自己免疫疾患

9.4.3. その他

9.5. エンドユーザー別、2023年から2031年の市場規模(百万米ドル)の分析と予測

9.5.1. 製薬会社

9.5.2. バイオテクノロジー企業

9.5.3. 研究機関

9.5.4. 病院およびクリニック

9.6. 市場魅力度分析

10. ラテンアメリカ二特異性抗体市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 市場別、2018年から2022年の市場規模(US$ Mn)の分析

10.2.1. 国別

10.2.2. 適応症別

10.2.3. エンドユーザー別

10.3. 国別市場規模(US$ Mn)の分析と予測、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. ラテンアメリカその他

10.4. 適応症別市場規模(US$ Mn)の分析と予測、2023年~2031年

10.4.1. 癌

10.4.2. 炎症性および自己免疫疾患

10.4.3. その他

10.5. 現在の市場規模(百万米ドル)分析および予測、エンドユーザー別、2023年~2031年

10.5.1. 製薬会社

10.5.2. バイオテクノロジー企業

10.5.3. 研究機関

10.5.4. 病院および診療所

10.6. 市場の魅力分析

11. 中東およびアフリカの二特異性抗体市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2018年から2022年の市場規模(US$ Mn)の推移分析

11.2.1. 国別

11.2.2. 適応症別

11.2.3. エンドユーザー別

11.3. 国別、2023年から2031年の市場規模(US$ Mn)の現状分析と予測

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他

11.4. 適応症別市場規模(US$ Mn)分析と予測、2023年~2031年

11.4.1. 癌

11.4.2. 炎症性および自己免疫疾患

11.4.3. その他

11.5. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

11.5.1. 製薬会社

11.5.2. バイオテクノロジー企業

11.5.3. 研究機関

11.5.4. 病院およびクリニック

11.6. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***