植物由来肉の世界市場:原料別(大豆、小麦、エンドウ、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Global Market Study on Plant-based Meat: Demand for Nutritious Food Products to Drive Revenue Growth Through 2031

植物由来肉の市場規模とシェア分析

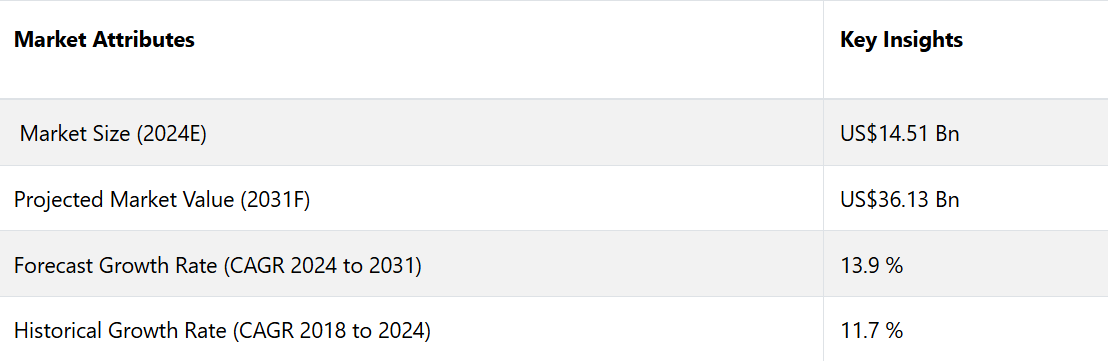

世界の植物由来肉市場は、2024年の145.1億米ドルから、2031年末には361.3億米ドルに達すると推定される。この市場は、2024年から2031年までの今後数年間、年平均成長率13.9%を確保すると予測される。

市場の主なハイライト

- タンパク質技術の進歩、多様な製品ラインナップ、味覚と食感の改善、持続可能な生産方法、小売および外食産業での利用拡大が相まって、市場成長を促進しています。

- 新しい植物由来タンパク質や風味付けの面での技術革新により、食感や風味が向上する見込みです。

- 食品科学やバイオテクノロジーの利用拡大により、より本物に近い肉代替品の生産が可能になっています。

- ビタミン添加やナトリウム削減などの配合変更により、栄養価が大幅に改善されるでしょう。

- ハンバーガー、ソーセージ、ナゲット、デリ風スライス肉など、製品ラインナップへの追加は、進化する消費者行動に沿ったものであり、市場成長に長期的な影響を与えることが期待されています。

市場導入とトレンド分析

植物由来の肉市場は、持続可能で健康的な倫理的な食品代替品に対する消費者需要の高まりを背景に、世界的な食品産業の中で急速に拡大している分野です。これらの製品は、従来の動物性肉の味や食感、栄養成分を再現するように作られており、ベジタリアンやヴィーガンの方々にも風味豊かで満足感のある選択肢を提供しています。

植物由来の肉は、大豆、エンドウ豆タンパク、レンズ豆、その他の植物由来成分などの主要な材料を使用していることが多く、動物性肉と同様の調理体験を提供できるよう設計されています。

市場の成長は、環境問題への意識の高まり、健康への利点、そして食肉生産に関する倫理的な配慮によってもたらされています。 自身の価値観や食生活の好みに合った代替品を求める消費者が増えるにつれ、市場は革新を続け、拡大を続けています。

注目すべき市場のトレンドや革新には、より優れた味と食感を達成するためのタンパク質技術の進歩が含まれます。 企業は、ハンバーガー、ソーセージ、ナゲットなど、多様なオプションを含む製品ラインを拡大しています。

持続可能な生産方法や環境に配慮したパッケージが普及しつつあります。さらに、大手食品小売業者やレストランとの提携により、商品の入手しやすさが向上しています。また、新しい食材や風味の開発も消費者の関心と市場の成長を促しており、進化する食生活の好みや健康志向に対応しています。

これまでの成長と今後の見通し

植物由来の肉市場は、健康、持続可能性、動物福祉に対する消費者の意識の高まりを背景に、過去10年間で大幅な成長を遂げています。

初期の市場参入企業が先駆的な製品を市場に投入したことで、受け入れが進み、主流の製品として利用されるようになりました。 素材技術や風味のイノベーションがさらに成長を後押しし、大手食品企業や新興企業が製品開発や市場拡大に投資しています。

植物由来の肉市場は、食品技術の進歩、小売流通の拡大、持続可能で倫理的な食品選択を求める消費者ニーズの高まりを原動力に、今後も成長を維持すると予測されています。

新たなグローバル市場への継続的な拡大と革新的な製品カテゴリーの発売により、市場の成長はさらに加速すると予想されます。こうした傾向が展開されるにつれ、市場は持続的な上昇傾向を維持するでしょう。

市場成長の推進要因

環境持続可能性への懸念が消費者を植物由来の肉製品へと向かわせる

環境持続可能性への懸念は、市場の成長を大きく促進する要因です。温室効果ガス排出、森林伐採、水使用など、従来の食肉生産が環境に与える影響への認識が高まるにつれ、消費者はより環境にやさしい代替品を求めるようになっています。

植物由来の肉は、畜産よりも天然資源の使用量が少なく、排出量も少ないという解決策を提供します。この持続可能な消費へのシフトは、二酸化炭素排出量の削減や自然生態系の保全を優先する環境意識の高い消費者にとって特に魅力的です。

その結果、環境の持続可能性と生態系のバランスを促進するという認識されている利点により、植物由来の肉製品の需要が高まっています。

ソーシャルメディアとインフルエンサー・マーケティングが植物由来の食事を促進

ソーシャルメディアとインフルエンサー・マーケティングは、植物由来の食事を推進する上で重要な役割を果たしており、植物由来の肉市場の成長を牽引しています。Instagram、YouTube、TikTokなどのプラットフォームには、植物由来の食事のレシピ、健康効果、環境への影響を共有するインフルエンサーやコンテンツ制作者が数多く存在します。

こうしたインフルエンサーは、多様かつ幅広いオーディエンスにリーチし、トレンドを生み出し、植物由来のライフスタイルに関するコミュニティを育成しています。彼らの推奨や魅力的なコンテンツは、植物由来の食事をより魅力的で身近なものにし、フォロワーがこれらの食事を試したり取り入れたりするよう促します。

さらに、植物由来の肉を扱う企業によるソーシャルメディアキャンペーンは、そのリーチを拡大し、若い健康志向の消費者層に響く情報や魅力的なビジュアルを提供することで、市場の需要と成長を後押ししています。

市場の阻害要因

文化的な食習慣が植物由来の代替品への受け入れを妨げる

文化的な食習慣は、植物由来の代替品への受け入れを大幅に妨げ、市場成長の障壁となる可能性があります。多くの地域では、伝統的な肉の消費は文化的な慣習、料理、社会規範に深く根付いています。

消費者は植物由来の製品を従来の肉よりも劣るもの、本物ではないものと認識する可能性があるため、こうした嗜好は植物由来の製品が受け入れられることを難しくしています。

さらに、肉が繁栄と伝統の象徴として強く文化的に結びついているため、植物由来の食事への移行はさらに難しくなります。こうした文化的な障壁を克服するには、ターゲットを絞ったマーケティング、教育、そして現地の味覚に訴えるために従来の肉の味や食感を忠実に再現した植物由来の製品の開発が必要です。

不適切な感覚的なアピールが普及を妨げる

植物由来の肉は本物の肉の味や食感に似ていないという認識は、市場の成長を妨げる大きな要因となっています。従来の肉に慣れ親しんだ消費者は、植物由来の代替品に本物らしさを感じられず、切り替えをためらうことがあります。

食品技術が進歩しているにもかかわらず、一部の植物由来製品は依然として、動物性肉の感覚的な体験に匹敵することが難しい状況です。肉の感覚的な魅力は消費者の好みを大きく左右するため、この問題は非常に重要です。

この課題に対処するために、企業は植物由来製品の風味、食感、そして全体的な食体験を向上させるための研究開発に投資しています。この分野での革新的な成功は、ギャップを埋め、受容性を高め、植物由来肉市場の成長を促進するでしょう。

植物由来肉企業にとっての今後の機会

植物由来シーフードのような新製品カテゴリーの革新

植物由来のシーフードのような新製品カテゴリーの革新は、植物由来の肉を扱う企業にとって、将来的に大きな可能性を秘めています。消費者の多様で持続可能な食品への関心が高まる中、植物由来のシーフードを開発することで、より幅広い食の好みや市場ニーズに対応することができます。

このようなイノベーションには、魚のフィレ、エビ、カニカマなどの従来の水産加工品に代わる植物由来の製品を開発することが含まれます。海藻、藻類、エンドウ豆のタンパク質などの原料を使用します。水産加工品分野に参入することで、企業は倫理的かつ持続可能な選択肢を求める水産物愛好家を惹きつけることができます。

さらに、この多様化は、企業が新たな市場セグメントを獲得し、消費者全体の採用率を高めるのに役立ち、市場の拡大と成長をさらに促進します。

地域の味覚や食事の好みに合わせたカスタマイズ

地域ごとの好みや食習慣に合わせた製品カスタマイズは、植物由来の肉を扱う企業にとって貴重な機会となります。地域特有の風味や配合を開発することで、企業はより幅広い消費者層や地元の料理にアピールすることができます。

このアプローチでは、地域ごとの食習慣や嗜好に合わせて、原材料、スパイス、製品の種類を調整します。例えば、その地域で人気の料理の植物由来版を開発するなどです。

また、カスタマイズによって、独特な食事制限や文化的な慣習にも対応でき、製品の受容性と市場浸透率を高めることができます。この戦略は、市場の魅力を広げるだけでなく、地域の嗜好や食事のニーズに合った製品を提供することで、消費者のロイヤリティを高めることにもつながります。

カテゴリー別分析

大豆は最も広く好まれる原料であり続ける

2023年には大豆製品が植物ベースの肉市場を独占し、2024年から2031年にかけて最も急速に成長する分野になると予測されています。

大豆は、肉に近い風味と食感を持つことから、肉の代用品として広く使用されています。このため、大豆はソーセージ、ひき肉の代用品、ハンバーガーパテ、その他の製品など、植物ベースの肉製品に好まれる材料となっています。

大豆タンパクの多用途性と肉のような性質は、動物性肉の代替品を求める消費者からの人気を後押ししています。植物性肉の需要が引き続き増加する中、大豆ベースの製品は力強い成長を維持し、市場拡大において重要な役割を果たすことが期待されています。

テンペは、複数の健康効果と生産の容易さで市場をリード

2023年には、望ましい純度で植物ベースの肉を生産するその簡便性と効率性により、テンペのサブセグメントが最大の市場シェアを獲得しました。動物性肉の安全な代替品であるテンペは、コレステロール含有量が低いため、心臓血管疾患のリスクが低いなど、健康面で大きなメリットをもたらします。

タンパク質の宝庫であるテンペは、健康な髪や肌、爪の維持、酸素の運搬を助けるなど、さまざまな身体機能をサポートします。 こうした特性が、テンペの人気を高めています。

生産が容易で、健康効果も高いことから、今後数年間でテンペをベースとした植物性肉の需要が伸び、植物性肉市場の主要プレイヤーとしての地位を確固たるものにするものと見込まれています。

地域別分析

北米が38.6%以上の市場シェアを獲得

北米が植物ベースの肉市場を独占し、総売上高の41.6%を占めました。この成長は、汚染された肉製品の摂取に伴う健康リスクに対する消費者の意識の高まりと、肉を使用しない代替食品の採用増加が原動力となっています。

消費者が植物由来の食事の利点、例えば健康増進や環境への影響の低減などについてより意識するようになっているため、食品の持続可能性や安全性に対する認識も進化しています。

この地域では植物由来の肉の選択肢が拡大しているため、この傾向にさらに拍車がかかり、肉を使わない製品がより身近で魅力的なものになっています。そのため、北米は引き続き市場をリードし、消費者は健康増進効果や環境持続可能性を認識して植物由来の食事を優先する傾向が強まると予想されます。

競合状況分析

植物由来の肉市場は競争が激しく、大手企業と革新的な新興企業が混在しています。Beyond MeatやImpossible Foodsなどの大手企業は、広く認知され、高度な肉代替品を提供しています。

Kellogg’s(MorningStar Farms)、Nestlé(Sweet Earth)、Tyson Foods(Raised & Rooted)などの伝統的な食品大手企業は、広範な流通網を活用して市場に参入しています。

Gardein、Quorn、Tofurkyなどの企業は、さまざまな消費者の好みに応える多様な製品ラインを提供しています。Field RoastやAmy’s Kitchenなどの職人ブランドは、プレミアムで高品質な植物由来の肉に重点を置いています。

持続可能で倫理的な食品に対する消費者の需要の高まりを捉えようと、これらの企業は絶え間ないイノベーション、戦略的パートナーシップ、積極的なマーケティング活動を展開しており、これが競争を促進する主な戦略となっています。

最近の産業動向

2023年7月、Alpha Foods(Alpha)は、米国、欧州、南アフリカ市場での成長を目指し、Livekindly Collectiveに買収された。この買収は、代替肉市場の爆発的な成長を受けて行われた。しかし、この買収はアルファにとって第二の防衛線となり、より大きな環境で事業を継続し、より迅速な成長を可能にする。

2023年6月、インドの代替肉企業であるWakao Foodsは、インドから米国への植物由来肉の最大量の出荷を開始したと発表しました。この決定により、ジャックフルーツをベースとした肉製品を製造するWakao Foods社が米国で販売されることになりました。米国での発売に備え、同社は徹底した研究開発プログラムを実施し、アメリカンハーブ入りのBBQジャックやソーセージなど、米国の消費者にアピールする商品を開発しました。

植物由来肉の市場区分

原料別

- 大豆

- 小麦

- エンドウ

- マイコプロテイン

- グルテン

- その他

製品タイプ別

- ハンバーガーパティ

- ソーセージ

- テンペ

- 豆腐

- 豚肉

- 牛肉

- 鶏肉

- 魚

- その他

保存方法別

- 冷凍

- 冷蔵

- 常温保存可能

流通チャネル別

- 店舗ベース

- スーパーマーケット

- ハイパーマーケット

- 専門店

- 店舗外

- 電子商取引

- 直接販売

地域別

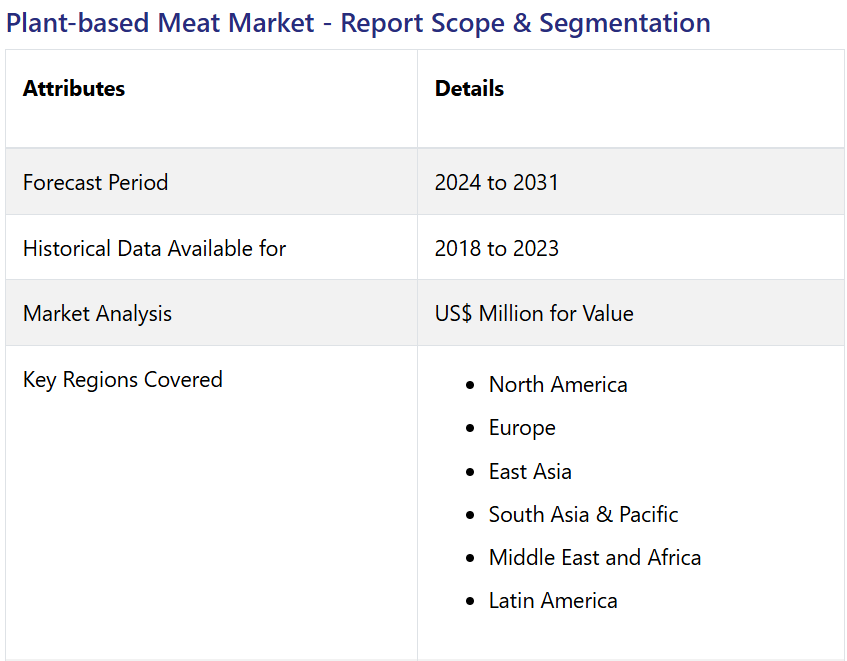

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. 植物由来肉の世界市場概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、単位:百万米ドル

1.3. 主要市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疫学 – 難聴と聴力低下

3.3. 技術評価

3.4. 規制環境

3.5. バリューチェーン分析

3.5.1. 流通/市場の一覧

3.5.1.1. 小売

3.5.1.2. スーパーマーケット

3.5.1.3. オンライン

3.5.2. エンドユーザー(産業用)の一覧

3.6. 主な取引と合併

3.7. PESTLE分析

3.8. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. タイプ価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品嗜好

5. 世界の植物由来肉市場の見通し: 2018年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 2018年から2022年の市場規模(百万米ドル)の分析

5.2.2. 2023年から2031年の市場規模(百万米ドル)の分析と予測

5.3. グローバル植物由来肉市場の見通し:ソース別

5.3.1. はじめに / 主な調査結果

5.3.2. ソース別、2018年~2022年の市場規模(百万米ドル)および数量(単位)の分析

5.3.3. ソース別、2023年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

5.3.3.1. 大豆

5.3.3.2. 小麦

5.3.3.3. エンドウ

5.3.3.4. マイコプロテイン

5.3.3.5. グルテン

5.3.3.6. その他

5.4. 市場の魅力分析:供給源

5.5. 世界の植物由来肉市場の見通し:製品タイプ別

5.5.1. はじめに/主な調査結果

5.5.2. 製品タイプ別、2018年~2022年の市場規模(百万米ドル)の推移

5.5.3. 製品タイプ別、2023年~2031年の市場規模(百万米ドル)の推移と予測

5.5.3.1. ハンバーガーパティ

5.5.3.2. ソーセージ

5.5.3.3. テンペ

5.5.3.4. 豆腐

5.5.3.5. 豚肉

5.5.3.6. 牛肉

5.5.3.7. 鶏肉

5.5.3.8. 魚

5.5.3.9. その他

5.6. 市場魅力度分析:製品タイプ別

5.7. 世界の植物由来肉市場の見通し:保存

5.7.1. はじめに/主な調査結果

5.7.2. 保存別、2018年~2022年の市場規模(米ドル百万)分析

5.7.3. 保存別、2023年~2031年の市場規模(米ドル百万)分析と予測

5.7.3.1. 冷凍

5.7.3.2. 冷蔵

5.7.3.3. 常温保存可能

5.8. 市場魅力度分析:保存

5.9. 世界の植物由来肉市場の見通し:流通チャネル

5.9.1. はじめに/主な調査結果

5.9.2. 流通チャネル別、2018年~2022年の市場規模(百万米ドル)の推移と分析

5.9.3. 流通チャネル別、2023年~2031年の市場規模(百万米ドル)の現状分析と予測

5.9.3.1. 店舗販売

5.9.3.2. スーパーマーケット

5.9.3.3. ハイパーマーケット

5.9.3.4. 専門店

5.9.3.5. 店舗なし

5.9.3.6. Eコマース

5.9.3.7. 直接販売

5.10. 市場の魅力分析:流通チャネル

6. 世界の植物由来肉市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年から2022年の市場規模(百万米ドル)および数量(単位)の推移と分析

6.3. 地域別、2023年から2031年の市場規模(百万米ドル)および数量(単位)の推移と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米の植物由来肉市場の見通し:2018年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(単位)の分析

7.3.1. 国別

7.3.2. 供給源別

7.3.3. 製品タイプ別

7.3.4. 保存別

7.3.5. 流通チャネル別

7.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2023年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 供給源別:市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

7.5.1. 大豆

7.5.2. 小麦

7.5.3. エンドウ

7.5.4. マイコプロテイン

7.5.5. グルテン

7.5.6. その他

7.6. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)の分析と予測

7.6.1. ハンバーガーパティ

7.6.2. ソーセージ

7.6.3. テンペ

7.6.4. 豆腐

7.6.5. 豚肉

7.6.6. 牛肉

7.6.7. 鶏肉

7.6.8. 魚

7.6.9. その他

7.7. 市場の魅力分析

7.8. 現在の市場規模(US$ Mn)分析と予測、保存別、2023年~2031年

7.8.1. 冷凍

7.8.2. 冷蔵

7.8.3. 常温保存

7.9. 市場魅力度分析

7.10. 流通チャネル別 市場規模(US$ Mn)分析と予測、2023年~2031年

7.10.1. 店舗

7.10.2. スーパーマーケット

7.10.3. ハイパーマーケット

7.10.4. 専門店

7.10.5. 非店舗型

7.10.6. Eコマース

7.10.7. 直接販売

7.11. 市場の魅力分析

8. 欧州の植物由来肉市場の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. ソース別

8.3.3. 製品タイプ別

8.3.4. 保存別

8.3.5. 流通チャネル別

8.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2023年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. その他のヨーロッパ

8.5. 供給源別、2023年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

8.5.1. 大豆

8.5.2. 小麦

8.5.3. エンドウ

8.5.4. マイコプロテイン

8.5.5. グルテン

8.5.6. その他

8.6. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)分析と予測

8.6.1. ハンバーガーパティ

8.6.2. ソーセージ

8.6.3. テンペ

8.6.4. 豆腐

8.6.5. 豚肉

8.6.6. 牛肉

8.6.7. 鶏肉

8.6.8. 魚

8.6.9. その他

8.7. 市場の魅力分析

8.8. 現在の市場規模(US$ Mn)分析および予測、保存別、2023年から2031年

8.8.1. 冷凍

8.8.2. 冷蔵

8.8.3. 常温

8.9. 市場魅力度分析

8.10. 流通チャネル別 市場規模(US$ Mn)分析と予測、2023年~2031年

8.10.1. 店舗

8.10.2. スーパーマーケット

8.10.3. ハイパーマーケット

8.10.4. 専門店

8.10.5. 店舗を持たない販売

8.10.6. Eコマース

8.10.7. 直接販売

8.11. 市場の魅力分析

9. 東アジアの植物由来肉市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. ソース別

9.3.3. 製品タイプ別

9.3.4. ストレージ別

9.3.5. 流通チャネル別

9.4. 国別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 供給源別、2023年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

9.5.1. 大豆

9.5.2. 小麦

9.5.3. エンドウ

9.5.4. マイコプロテイン

9.5.5. グルテン

9.5.6. その他

9.6. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)の分析と予測

9.6.1. ハンバーガーパティ

9.6.2. ソーセージ

9.6.3. テンペ

9.6.4. 豆腐

9.6.5. 豚肉

9.6.6. 牛肉

9.6.7. 鶏肉

9.6.8. 魚

9.6.9. その他

9.7. 市場の魅力分析

9.8. 現在の市場規模(US$ Mn)分析および予測、保存別、2023年~2031年

9.8.1. 冷凍

9.8.2. 冷蔵

9.8.3. 常温保存

9.9. 市場魅力度分析

9.10. 流通チャネル別 市場規模(US$ Mn)分析と予測、2023年~2031年

9.10.1. 店舗

9.10.2. スーパーマーケット

9.10.3. ハイパーマーケット

9.10.4. 専門店

9.10.5. 非店舗型

9.10.6. Eコマース

9.10.7. 直接販売

9.11. 市場の魅力分析

10. 南アジアおよびオセアニアの植物由来肉市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年から2022年の市場規模(米ドル百万)および数量(単位)分析

10.3.1. 国別

10.3.2. 供給源別

10.3.3. 製品タイプ別

10.3.4. 保存別

10.3.5. 流通チャネル別

10.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2023年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. オーストラリア・ニュージーランド

10.4.4. 南アジア・オセアニアのその他地域

10.5. 供給源別、2023年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

10.5.1. 大豆

10.5.2. 小麦

10.5.3. エンドウ

10.5.4. マイコプロテイン

10.5.5. グルテン

10.5.6. その他

10.6. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)の分析と予測

10.6.1. ハンバーガーパティ

10.6.2. ソーセージ

10.6.3. テンペ

10.6.4. 豆腐

10.6.5. 豚肉

10.6.6. 牛肉

10.6.7. 鶏肉

10.6.8. 魚

10.6.9. その他

10.7. 市場の魅力分析

10.8. 現在の市場規模(百万米ドル)分析および予測、保存別、2023年~2031年

10.8.1. 冷凍

10.8.2. 冷蔵

10.8.3. 常温保存

10.9. 市場魅力度分析

10.10. 流通チャネル別 市場規模(百万米ドル)分析と予測、2023年~2031年

10.10.1. 店舗ベース

10.10.2. スーパーマーケット

10.10.3. ハイパーマーケット

10.10.4. 専門店

10.10.5. 店舗なし

10.10.6. Eコマース

10.10.7. 直接販売

10.11. 市場魅力度分析

11. ラテンアメリカ 植物由来肉市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018~2022年の市場規模(米ドル百万)および数量(単位)分析

11.3.1. 国別

11.3.2. ソース別

11.3.3. 製品タイプ別

11.3.4. 保存別

11.3.5. 流通チャネル別

11.4. 国別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米

11.5. 供給源別、現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

11.5.1. 大豆

11.5.2. 小麦

11.5.3. エンドウ

11.5.4. マイコプロテイン

11.5.5. グルテン

11.5.6. その他

11.6. 製品タイプ別市場規模(百万米ドル)の分析と予測、2023年~2031年

11.6.1. ハンバーガーパティ

11.6.2. ソーセージ

11.6.3. テンペ

11.6.4. 豆腐

11.6.5. 豚肉

11.6.6. 牛肉

11.6.7. 鶏肉

11.6.8. 魚

11.6.9. その他

11.7. 市場魅力度分析

11.8. 2023年から2031年の保管別現在の市場規模(US$ Mn)の分析と予測

11.8.1. 冷凍

11.8.2. 冷蔵

11.8.3. 常温

11.9. 市場魅力度分析

11.10. 流通チャネル別、2023年から2031年の市場規模(百万米ドル)の分析と予測

11.10.1. 店舗ベース

11.10.2. スーパーマーケット

11.10.3. ハイパーマーケット

11.10.4. 専門店

11.10.5. 店舗外

11.10.6. Eコマース

11.10.7. 直接販売

11.11. 市場の魅力分析

12. 中東およびアフリカの植物由来肉市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2018年~2022年の市場規模(百万米ドル)および数量(単位)分析

12.3.1. 国別

12.3.2. ソース別

12.3.3. 製品タイプ別

12.3.4. 保存別

12.3.5. 流通チャネル別

12.4. 国別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 供給源別、2023年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

12.5.1. 大豆

12.5.2. 小麦

12.5.3. エンドウ

12.5.4. マイコプロテイン

12.5.5. グルテン

12.5.6. その他

12.6. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)の分析と予測

12.6.1. ハンバーガーパティ

12.6.2. ソーセージ

12.6.3. テンペ

12.6.4. 豆腐

12.6.5. 豚肉

12.6.6. 牛肉

12.6.7. 鶏肉

12.6.8. 魚

12.6.9. その他

12.7. 市場の魅力分析

12.8. 現在の市場規模(US$ Mn)分析および予測、保存別、2023年~2031年

12.8.1. 冷凍

12.8.2. 冷蔵

12.8.3. 常温保存

12.9. 市場魅力度分析

12.10. 流通チャネル別 市場規模(US$ Mn)分析と予測、2023年~2031年

12.10.1. 店舗ベース

12.10.2. スーパーマーケット

12.10.3. ハイパーマーケット

12.10.4. 専門店

12.10.5. 店舗を持たない

12.10.6. Eコマース

12.10.7. 直接販売

12.11. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***